基于行为经济学视角下国有企业薪酬激励措施

2018-11-24 03:55闫欣

消费导刊 2018年15期

闫欣

摘要:本文立足于行为经济学视角,基于心理账户理论分析竞争性国有企业在市场化背景下的薪酬激动措施存在的问题,并探索企业调整薪酬的激励方式,以实现员工满意度提升,保障和谐稳定地推进薪酬激励制度的市场化改革。

关键词:心理账户 薪酬激励措施 国企薪酬改革

竞争性国有企业,是由国家投资建成的、基本上不存在进入与退出障碍、同一产业部门内存在众多企业、企业产品基本上具有同质性和可分性、以利润为经营目标的国有企业。它是随着改革不断深化而逐漸形成的一种类型的国有企业,其创造经济效益,实现股东利益最大化,但有具有深厚的国有企业背景及历史文化,在人力资源管理上更是凸显其历史的痕迹。这些企业,过去在薪酬激励措施方面,过分强调公平性,导致企业形成平均主义。员工“不患寡而患不均”。这种薪酬的过分平均主义,严重阻碍了企业市场化竞争能力,导致人才吸引力下降、人才流失率增强,甚至出现企业内人才“劣币驱逐良币”的现象。因此在国企改革过程中,薪酬激励体系改革是重要环节。如何在有效控制人员成本的基础上,从行为经济学视角出发,依托“心理账户”理论,改变薪酬激励措施,增强薪酬激励作用,提高员工心理满足感。成为重要话题。

一、心理账户的概念

心理账户。1980年最先由芝加哥大学行为经济学家萨勒提出,是行为经济学重要概念之一。1981年卡尼曼和特维尔斯基在对“演出实验”分析中使用“心理账户”概念。认为人们是在心理上对结果进行的的分类记账、编码、估价和预算等过程。1984年,卡尼曼在进一步研究中提出“值函数”假设和“决策权重”函数来解释人们内在的得失评价机制。1985年。萨勒正式提出“心理账户”理论。该理论认为,无论是个体、家庭还是企业。都存在一个或多个明确或者潜在的心理账户体系,这些账户体系会按照一些心理运算规则进行计算,而这些规则是有悖于经济学运算规律的。无论是记账方式还是行为决策,都与理性的经济学和数学运行方式存在差异,从而个体在经济决策中受到非预期形式的影响。

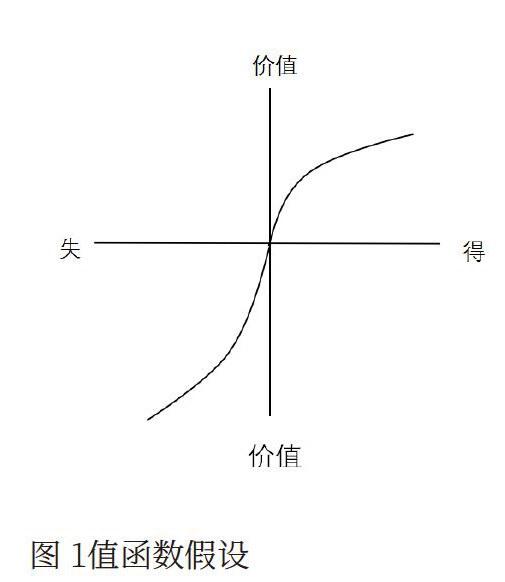

心理账户是建立在“值函数”基础上的,它是由卡尼曼在“前景理论”中提出,是为了更好的探究心理账户的价值运算对个人经济决策的影响。如图1所示。“值函数”具有三个特征:

第一,“值函数”是人们在决策时对某个参照点的相对得失的详细说明。即相对这个参照点,高为得到,低为失去,因此人们更关注围绕这个参照点的改变,而非绝对改变。

第二,“得与失”都具有敏感性递减规律,因为“值函数”为S曲线,右上角的盈利曲线为下凹,左下角的损失曲线为上凸,离参照点(坐标原点)越近的差额人们越敏感,反之则越不敏感。

第三,损失规避,如图损失曲线的斜率比收益曲线的斜率更大。即同等数量的损失比获益对人的影响更大。因此在决策的时候人们尽量回避损失。

二、国有企业薪酬激励问题及改革思路

1.国企薪酬概念市场化程度低。在员工心中,国有企业“铁饭碗”的形象已深入人心,缺乏市场化概念,体现在薪酬方面就是“奖金年年都有”,但企业效益直接与市场息息相关,薪酬水平将根据需要随时调整,员工无法理解“低迷的市场环境下,企业人工成本调整的做法”。

根据“值函数”对个体就某个参照点相对得失的解释,李爱梅进行了一个实验,以年终预期奖金额和实际得到奖金数为案例,设计2种情境,即惯例年终发3000奖金,因效益不好,设置2种场景。情景1员工通过内部消息预先知道年终将不发奖金,但最终却意外收到1000元奖金;情景2,在没有任何消息的情况下,员工依然觉得企业会按惯例发放3000元奖金,但实际年终奖励只发了1000元,调查感受如何。经过统计检验,发现两种情境下的心情指数存在明显差别,同样是发了1000元,情境一下随着心理预期的降低,当实发钱高于预期值时,1000元由“损失”变成了“获得”,心理感受倾向于高兴,而情境二下心理预期较之前保持不变,当实发钱低于预期值时,感觉失去很多,心理感受倾向于不满。由此可见。参照点的高低会影响人们对同样结果的认知评价,从而影响不同的情绪体验。

因此,企业在日常管理中,可以通过正式或非正式渠道发布企业经营状况,尤其是在发放奖金前。通过发布消息调整员工对奖金的预期参照点,进而在总额减少的情况下,心理感受不至于太差。且通过这种方式逐步培养员工树立市场化概念,打破“铁饭碗”的思维定式。

2.国企工资调整额度凭经验执行。老国有企业薪酬调整缺乏科学依据。薪酬调整额度常依据惯例执行,以普调多见,如增长额度参照惯例增长相同数额。根据“值函数”中“得与失都表现出敏感性递减的规律”,即不管获得还是损失,人们感受到10元到20元的差距似乎比1000元到1010元的差距更大。即当员工工资同样调整500元/月时,从1000元到1500元的差距比从5000元到5500元的差距似乎要大。随着员工工资的逐年调整,在每次工资上涨额度相同时,人们对薪酬感知度将随着工资的提高而降低。

因此,国企在薪资调整过程中,需要考虑物价水平、行业劳动力市场的薪酬水平、企业人工成本控制、企业盈利能力等多方面因素,根据岗位价值大小,分岗位、分层级进行调整,摒弃“经验主义,使企业调整工资时,员工保持较强的收益感。

3.国企福利项目缺少个性化设计。企业福利项目繁多,以间接福利为主,例如工作餐、劳保用品、防暑降温用品、节日慰问品、生日礼物、体检等,全体员工享受完全一致项目及物品,虽保障了公平性,但缺乏个性化设计。且多数项目实施周期较长。

根据贺伟、龙立荣、赵海霞对“员工薪酬心理折扣的研究”。在企业的各项薪酬支出中,员工对企业自主福利的心理折扣最大。且国有企业对企业自主福利的平均折扣达到0.537,说明在企业福利支出中,有53.7%未被员工感知到,造成企业福利支出的极大浪费。

因此,企业在人工成本一定的情况下,必要的货币类薪酬(工资)、非必要的货币类薪酬(奖金)、必要的间接货币类薪酬(法定社保)均无法改变时,非必要的间接货币类薪酬(企业自主福利)调整则显得尤为重要。增加福利项目的个性化设计,在福利总额不变的情况下,设置福利超市,由员工根据自己需求进行项目及周期的选择,提高福利支出的感知度。

三、总结

心理账户理论,为企业薪酬激励制度设计提供了良好的应用理论依据。通过对心理账户概念、结构及值函数特征的分析,国有企业在薪酬激励制度设计上,将人力资源管理理论与行为经济学相结合,注重员工心理因素的分析,可以通过改变员工心理预期、按岗位价值设计工资级差、建立差异化福利措施等方式的应用。在总体控制人工成本的情况下,改善员工心理感受,提高员工满意度。