产权性质、估值判断与过度投资

2018-11-23 02:47田粟源

山东财政学院学报 2018年6期

田粟源

(山东财经大学会计学院,山东济南 250014)

一、引 言

投资决策是财务管理的关键,而投资效率是财务决策的核心问题。因此,投资效率是“新常态”下资本市场评价健康发展的关键指标。在完美市场中,上市企业管理层的投资决策取决于上市企业边际产出。但由于管理层与股东之间效用函数不一致,管理层谋求私利而投资净现值为负的项目,从而导致上市公司发生过度投资现象[1]。投资扭曲虽然给管理层带来超额收益,但损害了股东和投资者的利益[2]。因此,过度投资行为应是经济下行压力背景下市场关注的焦点。

并购重组是配置上市公司资源的有效手段,并购重组贯穿整个资本市场发展阶段。因此,整部经济史就是并购重组史。上市公司并购重组活动中,评估定价是其中关键环节。根据《上市公司重大资产重组管理办法》的要求,并购重组项目定价依赖资产评估机构出具评估报告或估值报告。从现有研究表明,评估机构作为并购重组活动中公平、公正、独立的中介组织,其提供的评估定价结论已成为并购重组项目定价的参考[3]。而在上市公司经营中,上市公司管理层利用估值结论掏空上市公司,估值判断已经成为影响上市公司管理层操纵公司的重要手段。那么,在上市公司经营中,当年的并购重组估值结果影响上市公司管理者的过度投资行为,产权性质对估值判断与过度投资之间关系有重要影响。

因此,本文尝试从“代理问题”和“管理者过度自信”的角度阐述估值判断与过度投资之间的关系,并从国企和非国企管理者特点的区别分析产权性质对估值判断与过度投资之间关系的影响。本文的贡献在于:第一,丰富了过度投资方面的研究。现有文献主要从代理理论与管理者自信角度研究对过度投资的影响,而本文从估值判断角度研究过度投资的影响因素,并分析其作用机理,为解读“估值判断与过度投资”之间构建桥梁。第二,拓展了产权性质方面的研究。本文从产权性质的角度研究估值判断与过度投资之间的关系,有助于理解不同产权性质之间,估值判断对于过度投资的作用不同。第三,为完善公司治理提供了思路。上市公司管理层的行为在资本市场上发挥的作用日益增强,研究管理层的行为成为资本市场重要的课题。本文研究估值判断对于过度投资的影响,有助于股东和投资者监督上市公司管理层的行为,抑制管理者利用高估值项目谋求私利行为,从而提升上市公司的价值。

二、文献综述与研究假设

(一)文献综述

现有文献对过度投资研究,主要从代理理论和管理者自信两个方面展开。管理层为了追求私人收益而投资净现值为负的项目,从而导致上市公司发生过度投资行为。李云鹤[4]认为公司过度行为由管理层滥用企业资源谋求私利和管理者自信导致的。产品市场竞争的监督效应抑制了上市公司管理层的过度投资行为。Zwiebel[5]认为企业管理者由于扩张企业规模等构建商业帝国行为导致企业的过度投资。Mork等[6]认为管理层为了保住自己职位更倾向进行自己熟悉的领域进行投资,这种投资损失了最好的投资机会,导致了公司的过度投资。曹春方[7]认为财政和晋升两方面的压力会导致地方国企的过度投资,并且官员任期的前期和后期对国有企业过度投资产生不同的影响。张兆国等[8]认为管理层晋升有效的抑制了企业的过度投资行为,管理者年龄对晋升与企业过度投资之间关系呈倒U型。刘凤委等[9]认为EVA评价体系会降低上市公司过度投资行为,并且市场竞争激烈的公司中,EVA体系降低上市公司过度投资的作用更加明显。窦欢等[10]认为集团的上市企业更容易发生过度投资行为,融资约束增加了集团上市公司过度投资,而集团大股东的监督抑制了集团上市公司过度投资。罗党论等[11]认为国企更容易与银行进行融资,从而更容易导致过度投资行为发生。而信用评级对公司过度投资有抑制作用。白俊等[12]认为政府干预造成的政策负担和管理者的代理问题导致了公司过度投资行为,而在国企中政府监督管理层代理行为降低了公司过度投资行为。黄健柏等[13]认为土地价格扭曲促进外资企业、民营企业的过度投资行为,但对国有重工业和轻工业企业过度投资行为并不显著。许敏波等[14]认为全支付拍卖的情况下,参与人数与过度投资之间成正相关关系。徐晨阳等[15]认为债务期限结构与过度投资之间成正相关关系。赵昕等[16]认为上市公司董事网络的中心性与过度投资之间成正相关关系。Hirshleifer等[17]认为股权激励影响过度投资。章卫东等[18]认为定向增发股票会导致上市公司的过度投资行为。邓路等[19]认为公司超额进款会导致公司的过度投资行为。Stulz[20]认为充足现金流的企业更容易出现过度投资行为。Mark等[21]认为非预期现金流更容易引发过度投资行为。Krishnamurthy等[22]在实证中检验了现金流与过度投资之间的正相关关系。Blanchard[23]认为当公司拥有更多的现金流时,管理层投资机会差的项目,更可能造发生度投资行为。现有文献对于估值判断的研究,主要从影响估值判断的角度展开。陈骏等[24]认为在企业并购重组活动中,关联交易和同属交易都能帮助企业实现掏空和止损目的。盈利公司通过提高资产增值率来实现对上市公司的掏空,亏损企业通过政府干预来弥补上市公司的亏损;唐蓓等[25]认为管理层权力可以影响估值增值率的提高,外部审计可以抑制管理层权力对估值判断的影响。

基于梳理以上文献发现:其一,现有学者主要从“公司代理”和“管理者自信”的两个角度出发,从抑制或者增加过度投资角度进行论述过度投资的影响因素;其二,在企业经营中,管理层利用估值结论来掏空企业,而外部治理机制可以抑制管理层对估值结论的影响。从现有研究来看,未有学者从估值判断的角度研究其对过度投资的影响,且产权性质对估值判断与过度投资之间关系的影响并未有文献涉及。

(二)研究假设

基于代理理论,管理层和股东与投资者的利益函数并不一致。在企业经营中,管理层为了追求薪酬收益、地位和构建商业帝国等目的投资净现值为负的项目。估值判断对过度投资影响基于以下两个方面进行论述:(1)Rau等[26]认为高估值的公司在并购重组之前具有良好的业绩,管理层和股东对于并购重组之后的企业经营业绩具有乐观的预期,但高估值公司在并购重组之后长期收益率变低。并购重组中,高估值企业的管理者更容易受到乐观业绩的感染,容易发生股价崩盘风险[27]。Malmendier等[28]认为过度自信的管理者会低估公司投资带来的风险。高估值带来的盲目自信导致管理层过度乐观预期公司的业绩,低估公司的未来经营风险。管理层不能理性对待投资风险大的项目反应的负面消息[29]。因此,高估值公司的管理层更容易过度投资;(2)上市公司管理者与股东的利益不一致,管理者为了谋求薪酬而投资净现值为负的项目。相对于获得业绩薪酬,管理层更倾向于获得规模薪酬[30]。高估值的并购重组标的为管理层提供了企业扩张的机会,更有利于管理层获得企业扩张的薪酬。龚启辉等[31]认为上市公司在进行盈余管理时,相较于改变长期资产的价值,更倾向于通过处理长期资产来提高公司利润。上市公司企业更倾向于并购重组的行为来进行盈余操纵,高估值的标的更有利于管理者进行盈余操纵,增加了其过度投资的动机。基于此,提出以下假设:

H1:其他条件不变,并购重组中高估值行为导致公司过度投资。

我国的上市公司根据产权划分,分为国有企业和非国有企业。基于产权性质对估值判断与过度投资之间的关系的影响,从以下两个方面论述:(1)在并购重组融资方面,非国有企业通常会被银行“信贷歧视”,享受不到银行给国有企业的政策优惠[32]。在抵押物方面,非国有企业的规模相较于国有企业规模较小,很难提供足够的抵押物来获得银行贷款[33]。因此,非国有公司在并购重组中面临更大的融资压力。非国有企业在并购重组融资中,更倾向于民间借贷,资本成本相较于国有企业高。在并购重组风险方面,国有企业受到政府的各种照顾,降低了企业经营的风险[34]。在并购重组融资的风险方面,非国有企业更大。非国有企业并购重组更容易受到融资约束和经营风险的影响,更容易失败。(2)在管理层方面,非国有企业更看重员工的能力,锦标赛的晋升方式在非国有企业中更加起作用[35]。在非国有企业中,管理层必须更加努力的工作保证在企业中的地位,获得更高的薪酬。非国企管理层期望更高的溢价来完成企业扩张目的,获得更高的并购风险,因此,并购重组中的高溢价行为增加了管理层过度投资的风险,企业的经营风险变大。在国有企业中,管理层的薪酬受到政策法律的约束,并且国有企业管理层主要以政治晋升为目的,稳定的经营方式,避免大的风险,促使国企管理层规避风险。因此,相较于国有企业管理层,非国有企业管理层在并购重组中更容易冒险,导致过度投资行为的发生。基于此,提出以下假设:

H2:其他条件不变,国有产权性质降低估值判断与公司过度投资之间的正向关系。

三、研究设计

(一)样本选择

本文选取2007—2015年上市公司沪深A股并购重组数据,检验估值判断对投资效率的影响。本文借鉴现有权威期刊对上市公司数据处理的方法,本文对以下数据进行三方面的处理:(1)剔除金融类上市公司和“ST”公司;(2)剔除样本缺失值;(3)对连续变量进行1%和99%的winsorize处理。最终,本文获得了2 313条数据。本文所有数据来自CSMAR数据库。

(二)变量定义

1.投资规模(Invi,t)。本文借鉴江轩宇等[36]的做法,投资规模的具体公式为模型(1):

其中,Invi,t为公司投资规模;Gcash表示购建固定资产、无形资产和其他长期资产支付的现金;Qcash表示取得子公司及其他营业单位支付的现金;Tcash表示投资支付的现金;Ccash表示处置固定资产、无形资产和其他长期资产收回的现金净额;Hcash表示处置子公司及其他营业单位收到的现金净额;Scash表示投资收到的现金;Asset表示总资产。

2.过度投资(Oinv)。本文所研究过度投资水平,参考Richardson[37]的做法,通过模型(2)计算回归得到的εi,t为过度投资水平(Oinv):

其中,Qi,t-1为公司成长机会;Levi,t-1表示资产负债率;Agei,t-1表示企业上市年数;Sizei,t-1表示公司规模;Returni,t-1表示股票投资回报率;同时,模型(1)控制了行业效应和年度效应。模型(2)回归得到的εi,t为过度投资水平(Oinv),将εi,t<0 变为εi,t=0 处理,以消除投资不足的影响。

3.估值判断利用资产评估增值率(Addvalue)表示,估值判断的算法如模型(3):

其中,Addvalue表示估值增值率;Value表示评估价值;Bookvalue表示账面价值。

4.产权性质(Soe)。国有产权为1,非国有产权为0。

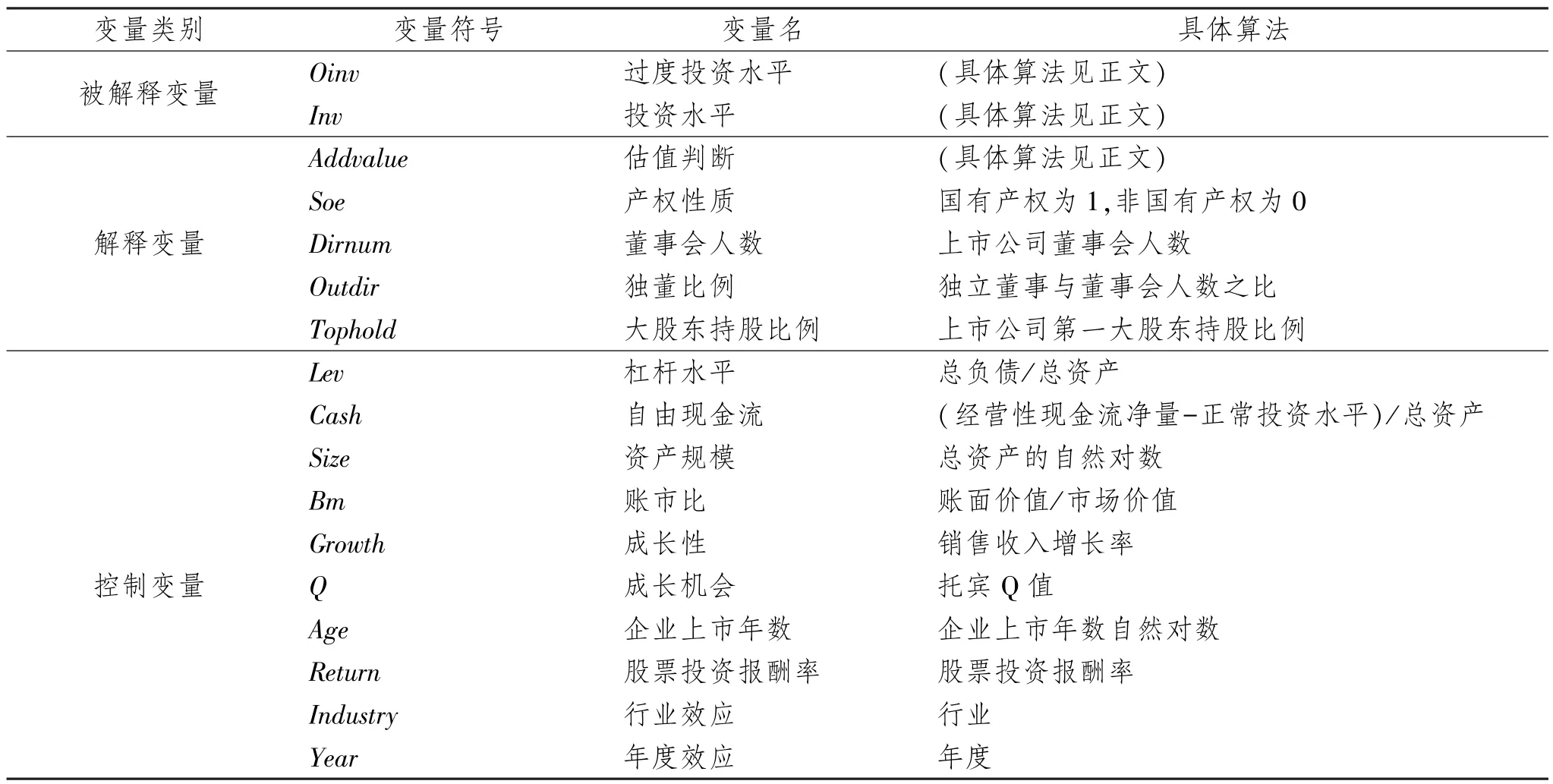

5.其他控制变量。本文控制其他变量如下:大股东持股比例(Tophold);董事会人数(Dirnum);独董比例(Outdir);资产负债水平(Lev);自由现金流(Cash);资产规模(Size);账市比(Bm)和上市公司成长性(Growth)。此外,模型(4)分别控制了年度与行业效应。具体变量如表1。

表1 主要变量描述

(三)模型设计

本文利用模型(4)检验估值判断对过度投资水平的影响,并在模型(4)中加入估值判断与产权性质的交叉项检验产权性质对估值判断与过度投资之间关系的影响。其模型如下:

其中,a表示各个变量的系数,i表示第i个公司,t表示年份,u表示误差。

四、实证结果分析

(一)描述性统计分析

表2为模型(4)和模型(5)中各变量的描述性统计结果,其结果如下:过度投资水平(Oinv)的平均值为0.073,中位数为0.066;投资水平(Inv)的均值为0.093,中位数为0.057;估值判断(Addvalue)的平均值为1.537,中位数为0.161,估值判断的值越高表明项目增值越大;产权性质(Soe)的均值为0.469,中位数为0;控股股东的持股比例(Tophold)的平均值为36%,中位数为34.55%;董事会人数(Dirnum)的均值为8.839,中位数为9;独董比例(Outdir)的平均值为0.372,中位数为0.333;上市公司资产负债率(Lev)的均值为0.497,中值为0.502;上市公司自由现金流(Cash)的平均值为0.176,中位数为0.14;公司规模(Size)的均值为21.97,中位数为21.83;账市比(Bm)的均值为1.015,中位数为0.649;成长性(Growth)的均值为1.379,中位数为0.120。

表2 描述性统计结果

(二)实证分析

本文利用模型(4)检验估值判断对过度投资之间关系的影响,结果如下表3。表3中(1)和(2)分别表示未加入公司财务控制变量和加入财务控制变量检验估值判断对过度投资之间关系的影响。(1)中估值判断对过度投资的系数为0.004,且显著性达到1%;(2)中估值判断对过度投资的系数为0.003,且显著性达到1%。以上结果表示,在上市公司企业经营中,管理层更可能因为并购重组中标的高估值行为而发生过度投资行为。以上的数据结论支持“假设1”。

在控制变量方面,大股东持股比例与过度投资水平系数为0.001,显著性达到10%,表明大股东持股比例越高,公司过度投资水平越高;董事会人数与过度投资系数为-0.001,显著性达到5%,董事会减弱了上市公司过度投资;资产负债比例与过度投资的系数为-0.054,显著性达到1%,负债越高的企业,过度投资水平变低;自由现金流与过度投资系数的系数为0.045,显著性达到1%,自由现金流多的企业更倾向过度投资;企业规模与过度投资的系数为0.008,显著性达到1%,企业越大的公司越倾向过度投资;账市比与过度投资的系数为-0.004,且显著性达到1%。

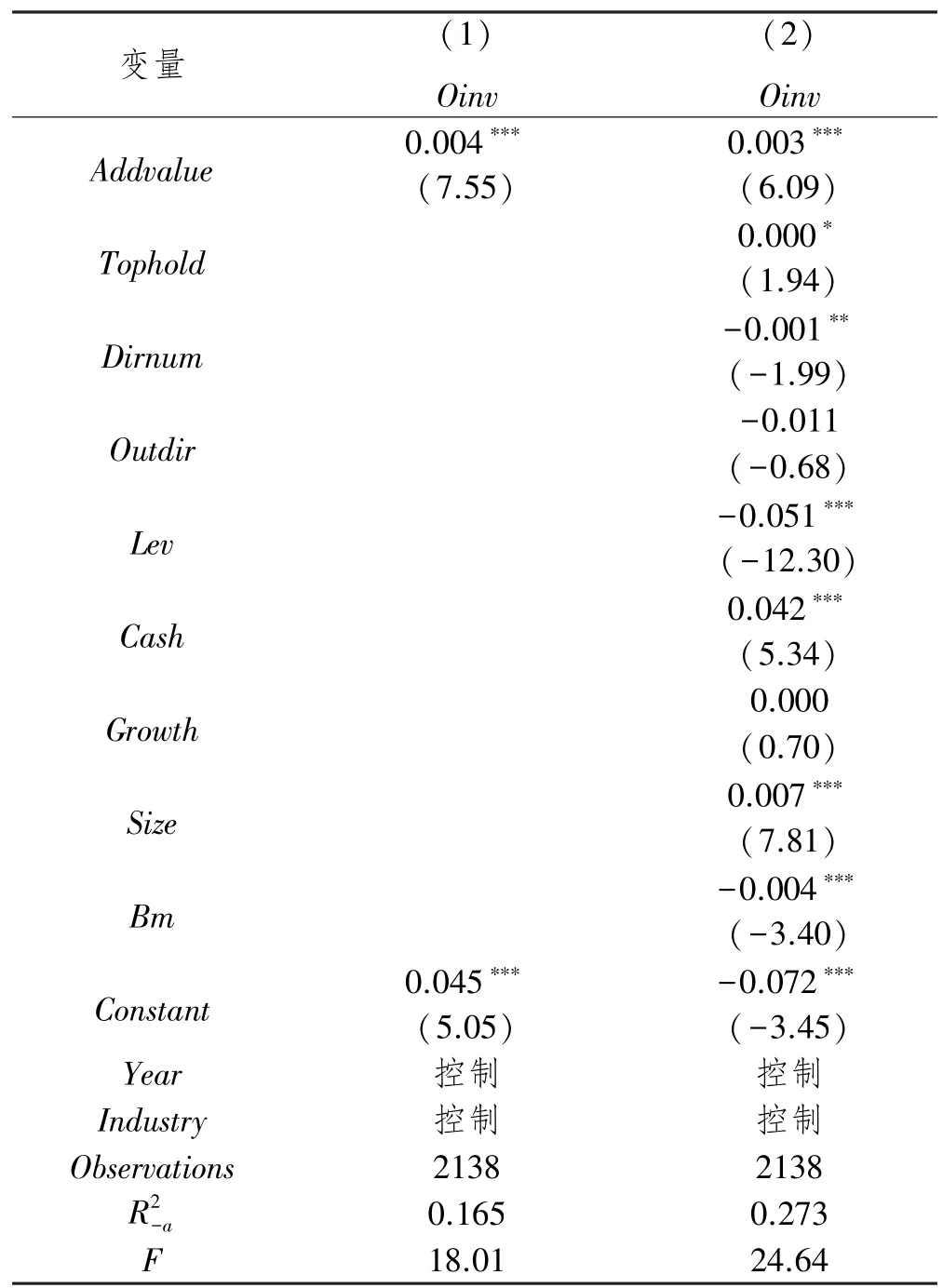

为了检验产权性质对估值判断与过度投资之间关系的作用,本文在模型(4)加入估值判断与产权性质的交叉项,结果如表4。表4中(1)和(2)分别表示未加入上市公司财务控制变量和加入财务控制变量的回归结果。(1)中估值判断对过度投资的系数是0.004,显著性达到1%;估值判断与产权性质交叉项对过度投资的系数是-0.003,且显著性达到1%;(2)中估值判断对过度投资为0.003,且显著性达到1%;估值判断与产权性质的交叉项对过度投资的系数是-0.002,且显著性达到5%。以上结论表明,在国有企业中,高估值对于过度投资的影响被削弱,而在非国有公司中,高估值对于过度投资的影响更加强。以上数据结论支持“假设2”。

表3 估值判断与过度投资

表4 产权性质、估值判断与过度投资

(三)进一步研究

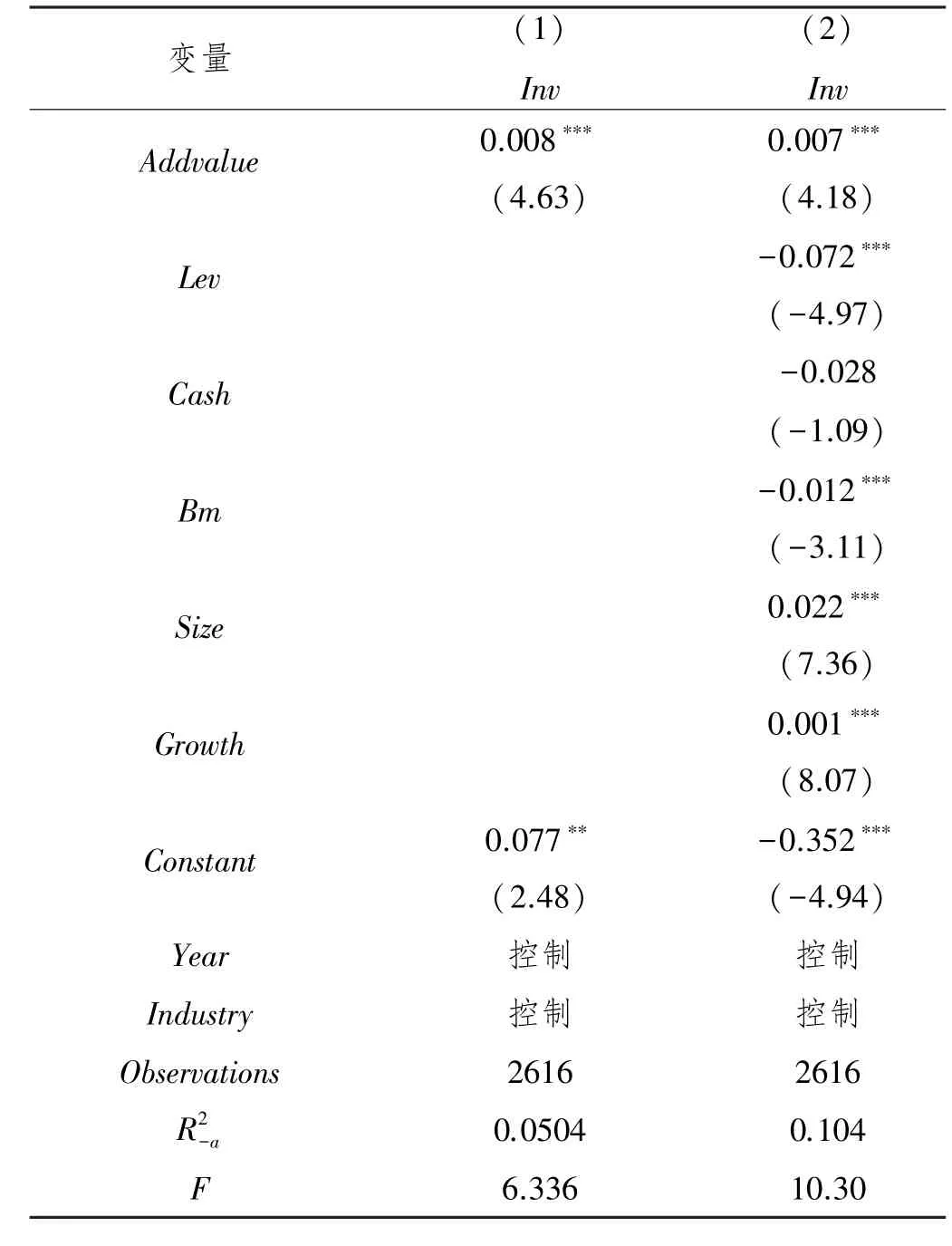

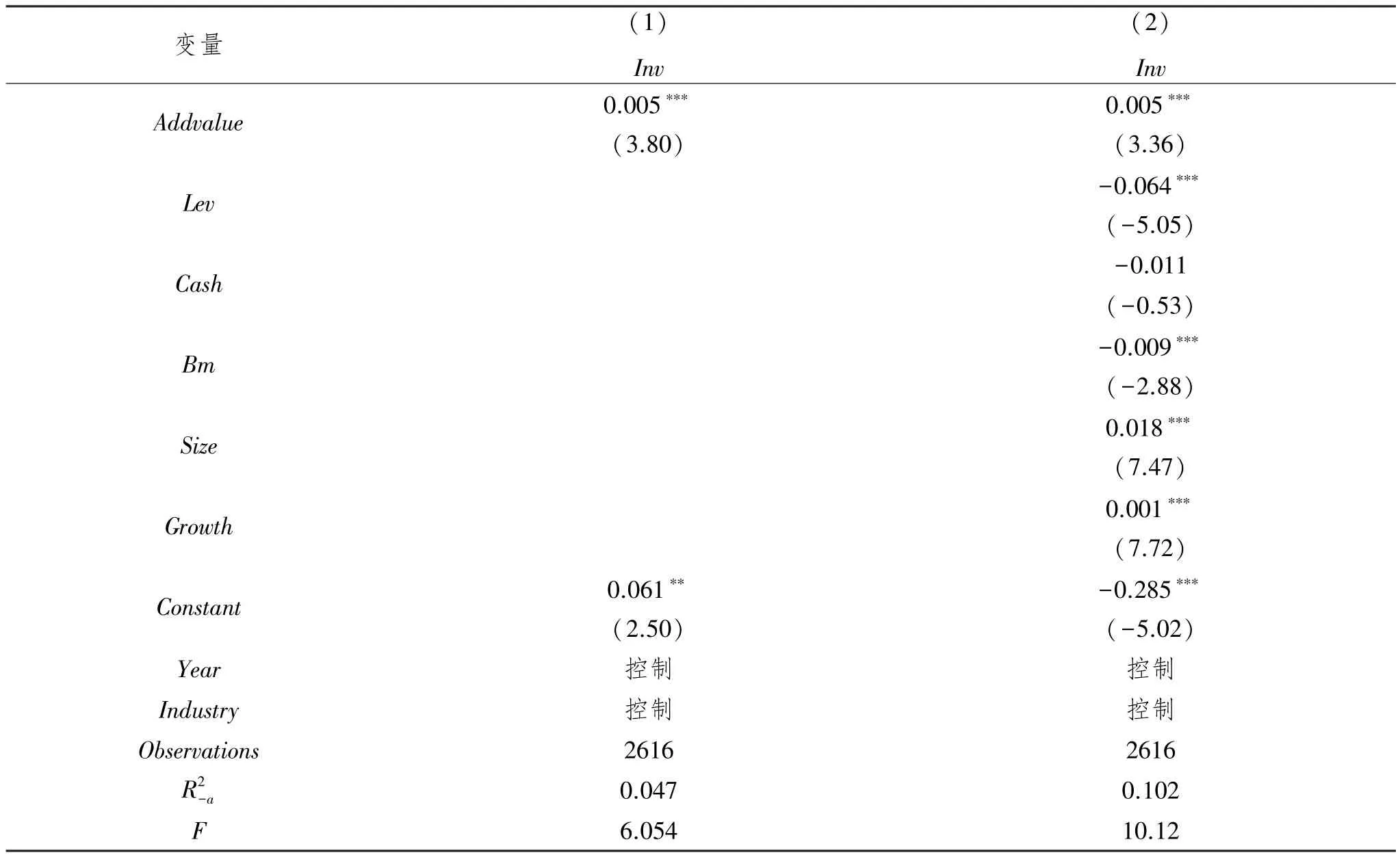

本文前一部分研究了估值判断对过度投资的影响,然而估值判断如何影响上市企业的投资决策呢?国有产权对估值判断与上市公司投资规模何种影响?本文利用模型(5)检验证估值判断对上市公司投资水平之间的关系影响,结果如下表5。表5中(1)和(2)分别表示未加入财务控制变量和加入财务控制变量模型(5)的回归结果。在(1)中估值判断对投资的系数为0.008,且显著性达到1%;(2)中估值判断对投资水平的系数是0.007,且显著性达到1%;以上结论表明,高估值增加上市公司投资规模。

其中,m为各变量回归的系数,k为误差。

在控制变量方面,资产负债率对投资规模的系数是-0.072,且显著性达到1%。此结果表明财务杠杆降低上市企业的投资规模;账市比对投资规模的系数为-0.012,且显著性达到1%;企业规模对投资规模的系数是0.022,显著性达到1%,表明企业规模越大,越倾向投资;增长机会对投资规模的系数是0.001,显著性达到1%。

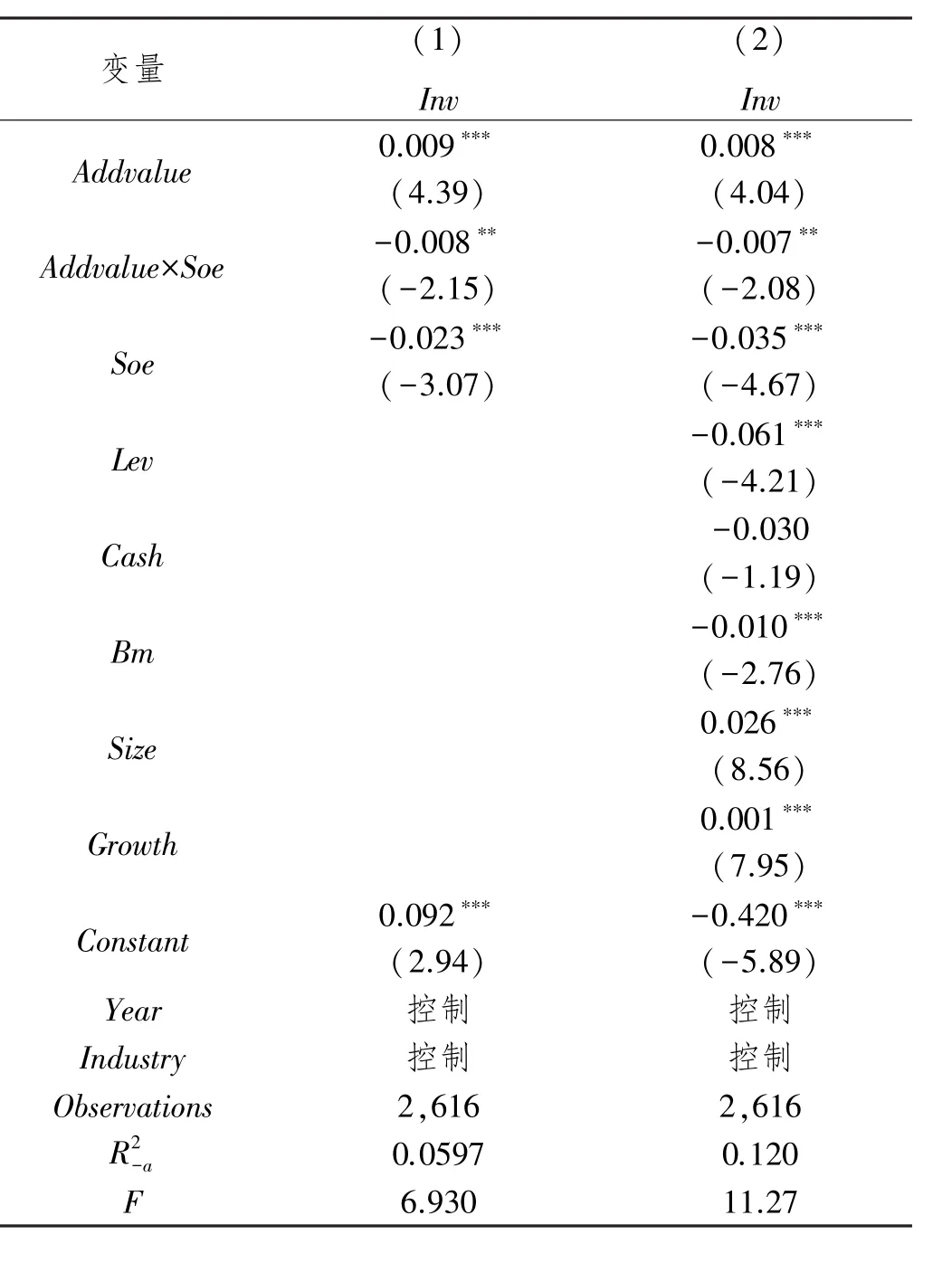

本文利用模型(5)检验产权性质对估值判断与投资规模之间关系的影响,本文加入估值判断与产权性质的交叉项,模型(5)的检验结果如下表6。表6中列(1)和列(2)分别表示未加入财务控制变量和加入财务控制变量检验产权性质对估值判断与投资规模之间关系的影响。列(1)结果中估值判断对投资水平的系数是0.009,且显著性达到1%;估值判断与产权性质的交叉项对投资规模的系数是-0.008,且显著性达到1%;同时,列(2)中结果估值判断对投资水平的系数为0.008,且显著性达到1%;估值判断与产权性质的交叉项对投资规模的系数是-0.007,且显著性达到5%。以上结果表明,产权性质减弱估值判断与投资规模之间的正向关系。

表5 估值判断与投资规模

表6 产权性质、估值判断与投资规模

(四)稳健性检验

本文从变量方面进行了稳健性检验,检验的具体方法如下:

1.变更过度投资的衡量方法。第一,利用销售增值率衡量企业增长机会重新估计上市公司过度投资水平;第二,选取Oinv>0的样本进行回归。回归结论如下表7,结论依然成立。

2.本文将用模型(1)得到εi,t<0剔除,得到新的过度投资水平,重新与估值判断进行回归,结论如下表8,结论依然成立。

3.本文重新定义,参考江轩宇等[36]的算法,投资规模=(当期固定资产净值-上期固定资产净值+当期无形资产净值-上期无形资产净值)/期初总资产账面价值,重新与估值判断进行回归,结果如表9,研究结果不变。

表7 估值判断与过度投资

表8 估值判断与过度投资

表9 估值判断与投资规模

五、结论与启示

(一)结论

本文从产权性质角度,研究估值判断与过度投资之间的关系。本文利用评估增值率衡量估值判断,系统的检验了国有企业和非国有企业的角度研究其对估值判断与过度投资之间关系的影响。研究结果发现:估值判断与过度投资成正向关系,并且国有产权性质降低了估值判断与过度投资之间正向关系。进一步研究发现,估值判断与投资规模之间成正相关关系;国有产权性质降低了估值判断与投资规模之间的正向关系。以上研究结论表明,并购重组中的高估值行为已经影响到了上市公司管理层的投资行为和过度投资行为,从而损害了上市公司的价值。而在国有企业中,高估值对于过度投资和投资行为的影响被削弱。

(二)启示

1.过度投资是财务管理研究的热点与重点,本文研究估值判断对我国上市公司过度投资的影响,并分析国有产权对估值判断与过度投资之间关系的影响。进一步发现,估值判断对公司投资规模的影响与机理,有助于改善并购重组活动当年的上市公司的过度投资行为,提高公司的投资效率。

2.过度投资行为损害了公司价值,阻碍实体经济与资本市场的正常运行。研究估值对上市企业过度投资的影响,有助于政府部门监督上市企业并购重组活动中估值行为,降低上市公司过度投资水平,提升经济的运行效率。

3.作为并购重组活动中的独立“第三方”,提供合理的估值报告有助于提高上市公司并购重组的业绩,维护评估机构的声誉。并且加强评估机构的估值判断的自我监管,有助于评估机构健康、稳定的发展。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

汽车维修与保养(2021年8期)2021-02-16

劳动保护(2019年7期)2019-08-27

消费导刊(2015年6期)2015-09-09

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

创业家(2015年3期)2015-02-27

中国工程咨询(2015年7期)2015-02-14

浙江社会科学(2004年2期)2004-04-21