国产铝土矿供应变化趋势及对氧化铝企业的影响

2018-11-22 02:44:52陈超

中国有色金属 2018年22期

陈超|文

本文总结和回顾了我国氧化铝企业使用铝土矿的现状,重点分析了四个铝土矿重点省份(河南、山西、广西、贵州)氧化铝企业铝土矿的供需对比、成本占比,并通过数据分析得出了氧化铝成本和铝土矿价格呈非常高正相关关系的结论。最后,明确指出了国产铝土矿短期(1~3月)和中长期(1~3年)对氧化铝企业的影响。

我国氧化铝企业使用铝土矿现状

我国是铝工业大国,2017年我国电解铝和氧化铝产量均占全球的半数以上。据百川资讯统计,2017年中国氧化铝产量6977万吨,远高于全球除中国以外的6091万吨。我国也是全球铝土矿消耗量最大的国家,百川资讯测算2017年中国氧化铝企业共消耗铝土矿1.65亿吨,其中进口铝土矿约6400万吨,而另外1亿吨则来自国产。山西、河南、广西、贵州四省是国产铝土矿的主产区,同时也是其下游氧化铝的主产区。2016年以来环保政策收紧,矿山治理整顿、环保和安全检查愈发频繁,国产铝土矿开采受到了极大影响,各地氧化铝企业的铝土矿库存均表现出下降趋势,并且在矿石库存低位时造成部分氧化铝企业减产,见图1。

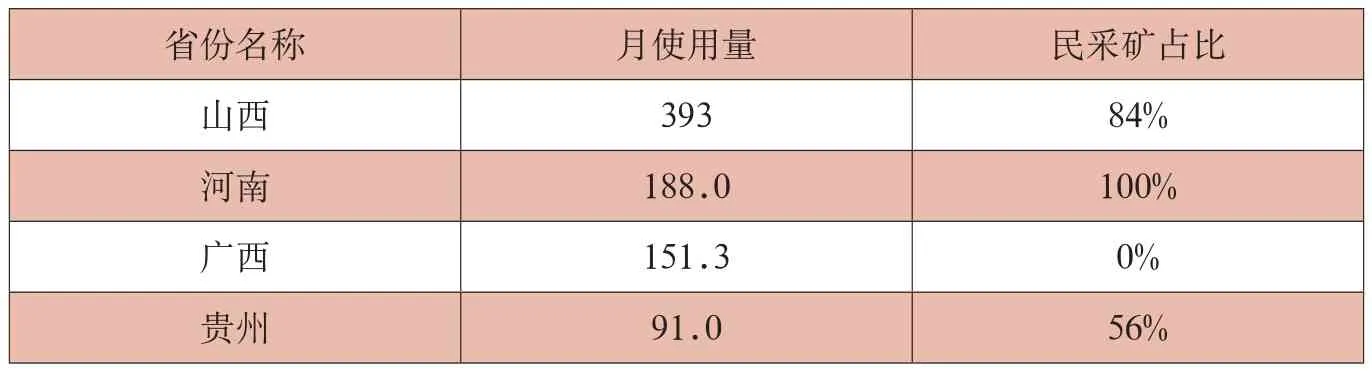

我国铝土矿开采分为自采矿和民采矿,各省氧化铝企业的铝土矿来源渠道统计详见表1。可以看出,山西、河南以民采矿为主,广西以自采矿为主,而贵州民采矿和自采矿则基本各占一半。

(一)山西氧化铝企业面临铝土矿现状

1.山西氧化铝企业的铝土矿供需对比

山西地区氧化铝企业使用铝土矿主要以民采矿为主,见表2。由于中铝集团在早期就已经占据了山西孝义、交口等多数地区的铝土矿资源,在2005年之后建厂的民营氧化铝企业几乎都没有企业自有矿山。山西氧化铝企业具有自有矿山的仅有中铝山西、山西华兴铝业、国电电投山西铝业、柳林森泽等4家企业。

山西众多民营氧化铝企业所使用的铝土矿均是民采矿。山西的民采矿分为两类,一类是中铝集团所属的合规矿山经过逐级承包和转包,所开采的铝土矿大约有2/3流向民营企业,仅有1/3流向中铝集团内部的氧化铝企业。另外一类民采矿则是来自非法矿山的偷采和盗采,约占民采矿的30%。

表1 使用国产铝土矿的氧化铝企业矿石来源渠道统计表

表2 山西氧化铝企业铝土矿来源及库存量统计

山西对非法铝土矿开采的控制由来已久,在早些年查处力度较弱,即使是大型集团的合规矿山经过逐渐承包之后,部分矿山也处于非法开采状态,山西地区民采矿产量逐年攀升,氧化铝企业的铝土矿库存处于富余状态,多数氧化铝企业的铝土矿库存达到3~9个月的用量。

随着2016年中国环保政策的实施力度逐渐加码,山西对于铝土矿开采的控制越来越严格。大型集团的合规矿山开采承包,在手续齐全的情况下也必须符合最新的环保要求,这导致大型集团的合规矿山开采时断时续,年产量逐年下降。而非法矿山的偷采和盗采也变成了昼伏夜出,十分低调,铝土矿开采量同样大幅下降。山西地区氧化铝企业的铝土矿库存下降至1个月左右的用量,部分企业铝土矿库存仅能够维持15天左右的生产,低于安全生产警戒线。

2.山西氧化铝企业铝土矿成本占比情况

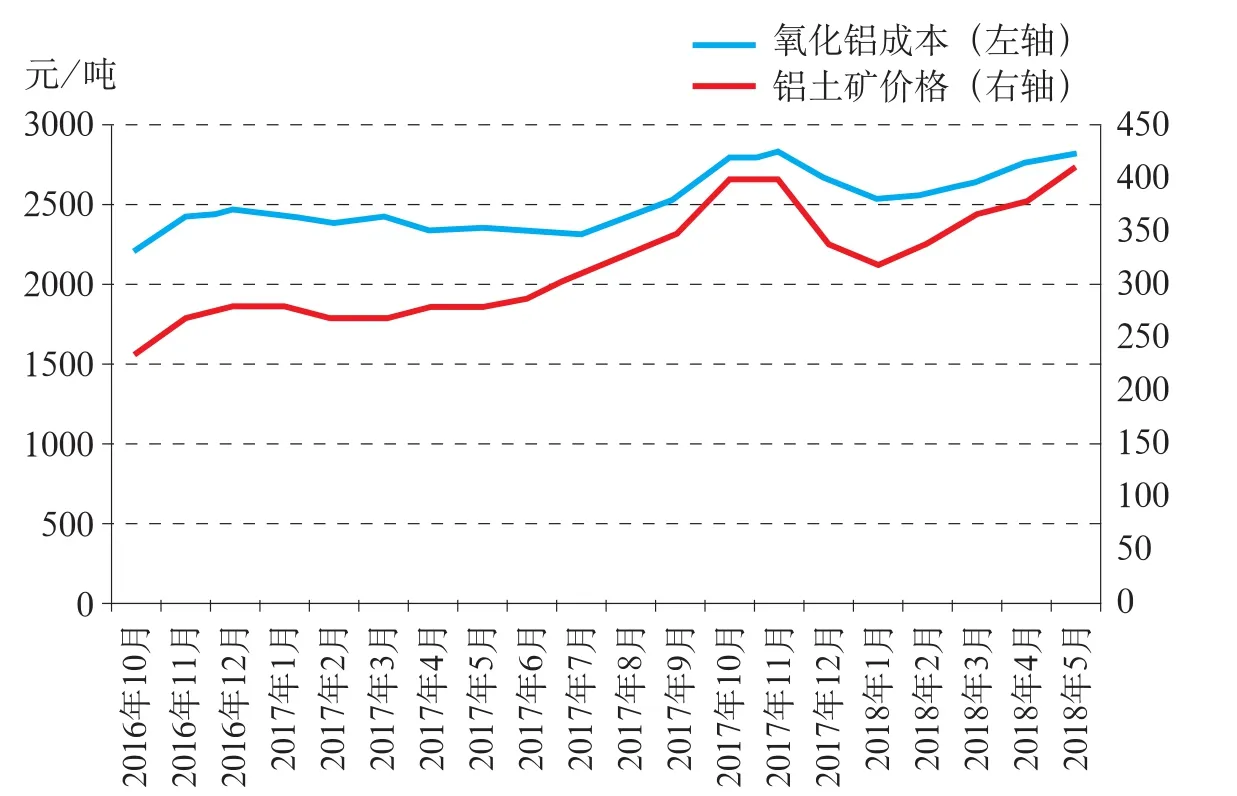

据百川资讯统计,2018年5月,山西地区氧化铝平均完全含税成本为2825元/吨,其中铝土矿成本占据总成本的41.4%。从历史数据来看,山西氧化铝成本和铝土矿价格呈非常高的正相关关系,见图2。

(二)河南氧化铝企业面临铝土矿现状

1.河南氧化铝企业的铝土矿供需对比

河南氧化铝企业使用铝土矿情况和山西有所区别。河南多数氧化铝企业具有和氧化铝配套的自有矿山。在2017年10月份之前,河南各氧化铝企业的自采矿约占铝土矿供应量的30%~40%。然而,由于2017年10月份河南三门峡某铝土矿山开采出现事故,河南境内自采矿管理日益严格,全部自由矿山的开采几乎停滞。河南氧化铝企业只有加大民采矿的收购力度,并从贵州凯里、清镇以及山西交口等地收购矿石,从而满足生产需要。尽管如此,河南氧化铝企业的铝土矿库存仍然在全国处于最低水平,见表3。

2.河南氧化铝企业铝土矿成本占比情况

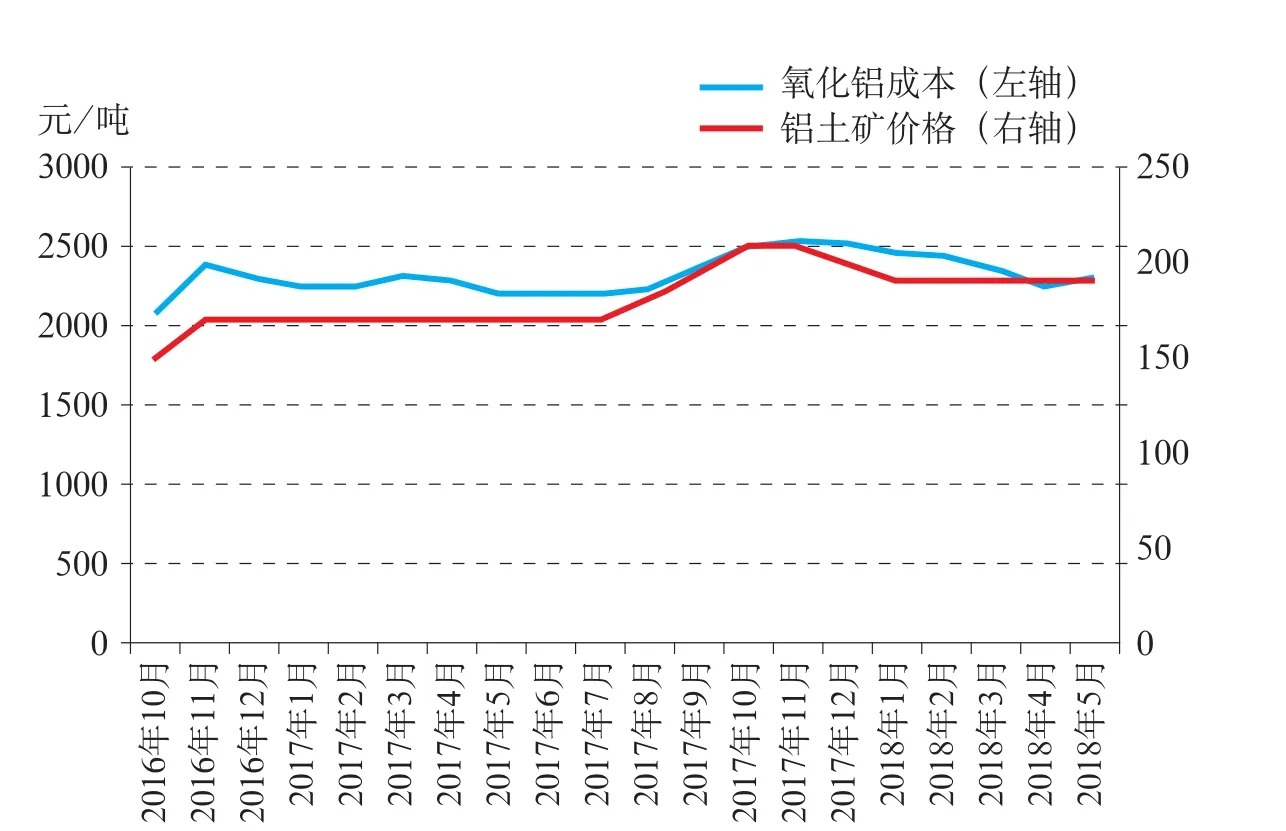

据百川资讯统计,2018年5月,河南地区氧化铝平均完全含税成本为2871.4元/吨,其中铝土矿成本占据总成本的41.5%。从历史数据来看,河南氧化铝成本和铝土矿价格呈非常高的正相关关系,见图3。

(三)广西氧化铝企业面临铝土矿现状

1.广西氧化铝企业的铝土矿供需对比

广西氧化铝企业所使用的铝土矿主要分布在百色地区的平果、德保、靖西等地,各氧化铝企业几乎都有配套自有矿山,氧化铝生产也均使用自采矿,见表4。

2.广西氧化铝企业铝土矿成本占比情况

图1 各地区氧化铝企业铝土矿存量天数

图2 山西氧化铝成本和铝土矿价格对比

图3 河南氧化铝成本和铝土矿价格对比

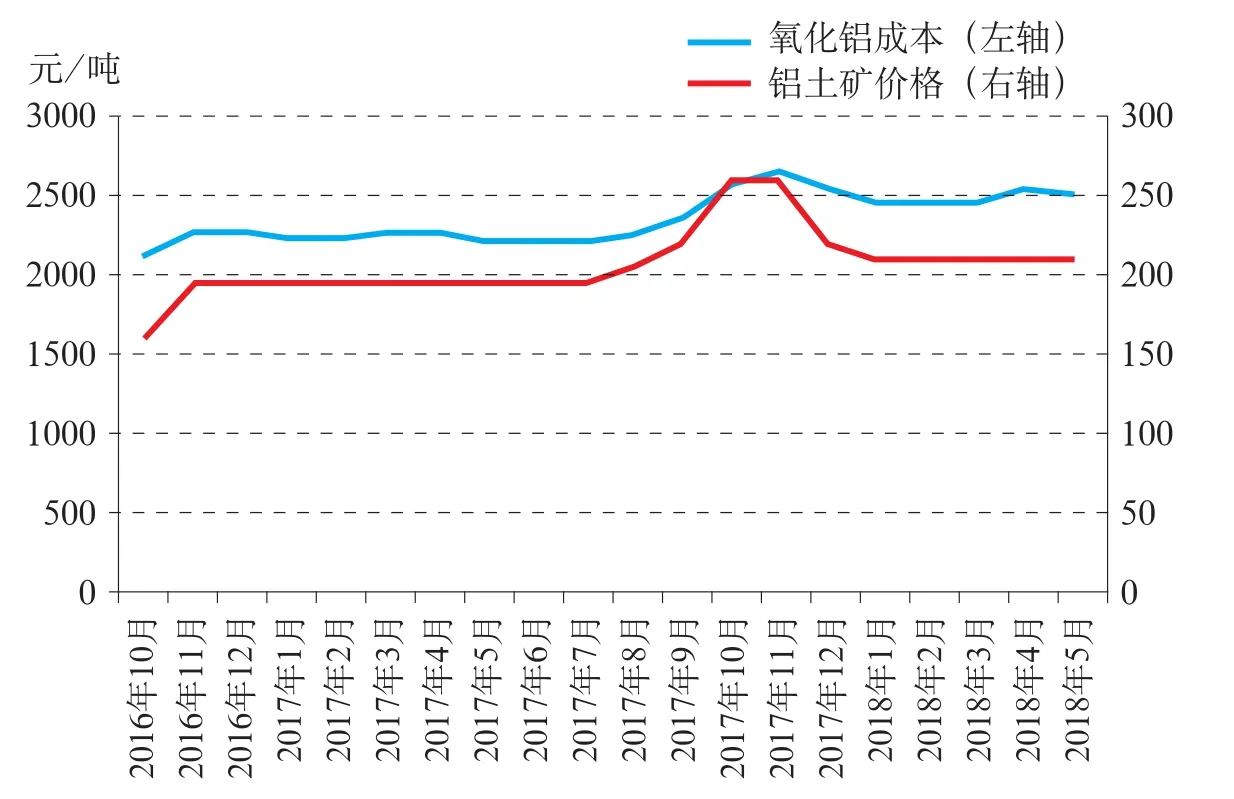

据百川资讯统计,2018年5月,广西地区氧化铝平均完全含税成本为2295元/吨,其中铝土矿成本占据总成本的23.8%。从历史数据来看,广西氧化铝成本和铝土矿价格存在正相关关系,但相关性明显低于河南和山西,见图4。

(四)贵州氧化铝企业面临铝土矿现状

1.贵州氧化铝企业的铝土矿供需对比

贵州铝土矿的供应局面较为复杂,自采矿和民采矿并存,见表5。由于贵州铝土矿的开发利用明显落后于山西、河南、广西等地区,早期贵州铝土矿以自采矿为主。从2012年后贵州民营氧化铝企业逐渐崛起,民采矿的供应量随之增加。另外,河南地区由于铝土矿供应紧张,有铝土矿中间商从贵州向河南氧化铝企业输送铝土矿。据百川资讯了解,2018年二季度贵州流向河南的铝土矿约占贵州铝土矿产量的20%。

2.贵州氧化铝企业铝土矿成本占比情况

据百川资讯统计,2018年5月贵州地区氧化铝平均完全含税成本为2506元/吨,其中铝土矿成本占据总成本的23.4%。从历史数据来看,贵州氧化铝成本和铝土矿价格的相关性同样低于河南和山西,见图5。

国产铝土矿价格影响因素

(一)环保政策

自2015年底至2017年底,我国已经对31个省(区、市)完成了第一轮中央环保督察全覆盖,切实推动了地方环保工作,解决了一大批突出环境问题,见表6。

从2016年开始,我国开始展开轰轰烈烈的“环保督查”工作,截至目前,中央级别的环保督查已经经历了四批,“环保督查”这一理念和方案的正式出台在2015年7月间,彼时中央全面深化改革领导小组第十次会议通过了《环境保护督查方案(试行)》,成为标志性事件。

2018年2月,环保部召开环境保护部党组(扩大)会议,会上宣布,2019年要谋划接续开展第二轮中央环保督察。

2018年4月9日,山西省环境保护督查领导小组办公室发布关于开展环境保护督查“回头看”的通知。

我国铝土矿绝大多数为露天开采,因此在环保手段愈发严厉的大背景下,铝土矿产量增长将被遏制,部分地区铝土矿产量甚至出现下降。

(二)安监检查

图4 广西氧化铝成本和铝土矿价格对比

图5 贵州氧化铝成本和铝土矿价格对比

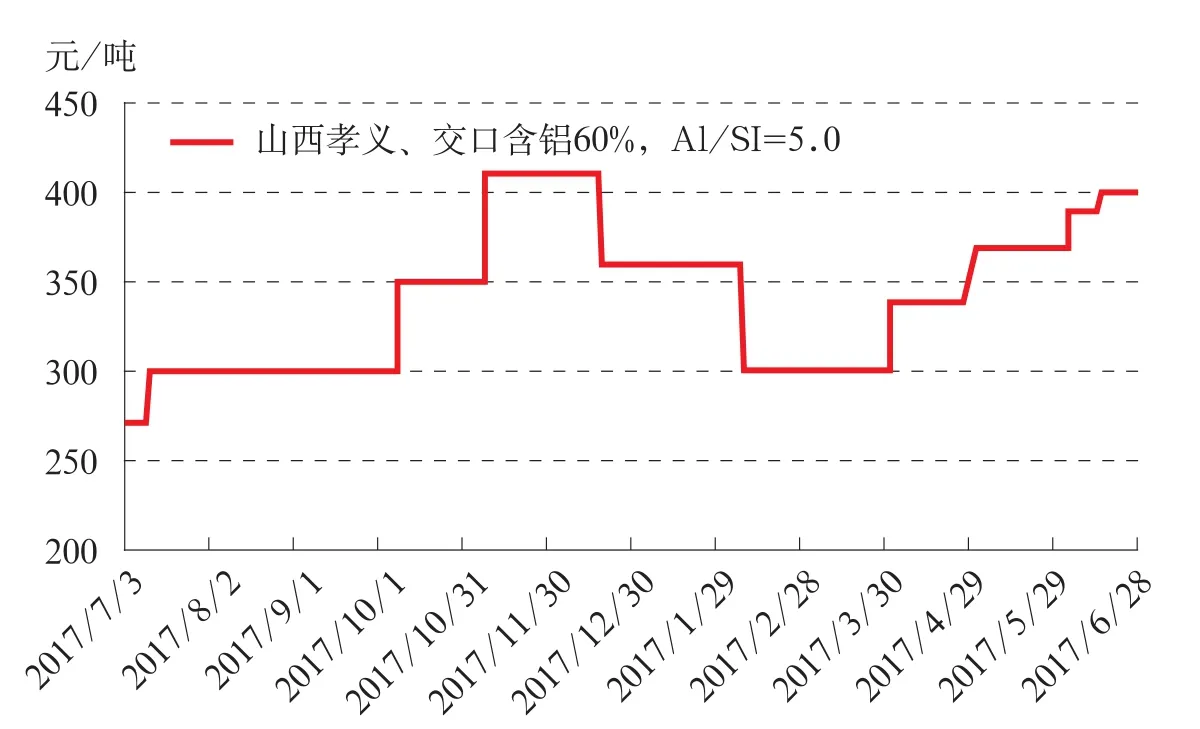

图6 山西孝义铝土矿价格走势图

表3 河南氧化铝企业铝土矿来源及库存量统计

表4 广西氧化铝企业铝土矿来源及库存量统计

表5 贵州氧化铝企业铝土矿来源及库存量统计

表6 第一轮中央环保督查的实施批次时间表

传统的安监检查对于铝土矿的影响,主要体现在每年3月份。由于3月份全国两会的召开,各地铝土矿开采均有15天左右的“封禁期”。在此期间,有合规手续的正规矿山几乎全停,仅有少量非法矿山低调“偷采”,以山西为例,在此期间铝土矿产量降低约80%,这也是每年3~4月份各地铝土矿库存季节性下降的主要原因。

另外,每逢中央重大会议和事件,各地铝土矿也被要求不同程度的限制开采。

2018年4月17日,山西安监等部门传出消息,从5月1日到10月31日,山西省将实施铁锤行动、守土行动、固本行动和清源行动,利用半年的时间对全省非煤矿山开展专项整治。

2017年10月3日7时30分,三门峡市陕州区王家后乡朝阳村陕县锦江鑫地矿业有限公司瓦碴坡铝矿地下开采生产系统在巷道清理过程中,发生一起透水事故,造成6人死亡。事发后,河南全省所有矿山企业被要求在10月31日前,一律停工生产,严禁任何施工作业。

(三)行业政策

2017年9月7日,国务院安委会安全生产大检查,第十二综合督查组抵豫开展“回头看”工作的同时,河南省政府安委会副主任、省安监局局长张雷明表示,河南将暂停新建、扩建开采垂直深度超千米的地下开采矿山和安全距离小于300米的露天矿山,暂停新建、扩建开采规模低于30万吨/年的铝土矿、硫铁矿等。

2018年3月5日,山西省国土资源厅消息称,山西将严厉打击非法违法采矿行为,对存在违法违规行为的采矿权人列入异常名录和严重违法名单,在办理矿业权申请审批等工作时予以限制。

(四)天气因素

铝土矿开采受天气状况的影响,主要体现在雨季露天作业难度大,不利于铝土矿开采。广西地区铝土矿每年雨季(3~8月)开采量下降约10%。

短期(1~3个月)国产铝土矿对氧化铝企业的影响

(一)铝土矿供应短缺会造成部分氧化铝企业减产

一般情况下,氧化铝企业的铝土矿库存低于25天,具有减产风险,低于20天将减少投料。据百川资讯统计,已经有12家氧化铝企业面临一定的减产风险。

(二)铝土矿价格上升支撑氧化铝成本

由前文可见,山西、河南两地铝土矿成本占比在40%以上。铝土矿价格的上涨能够直接反映到氧化铝成本上,并且生产每吨氧化铝所需要的铝土矿在2.1~2.3吨,因此氧化铝成本的上涨幅度将是铝土矿价格涨幅的两倍,见图6。

中长期(1~5年)国产铝土矿对氧化铝企业的影响

(一)限制氧化铝产能的扩张

铝土矿供应紧张限制氧化铝产能扩张,典型案例就是山西地区,自从2016年后,山西地区再无新增产能规划,目前在建的氧化铝项目基本都是在2015年甚至更早的时间规划建设的。

(二)支撑氧化铝价格

铝土矿成本的上涨直接体现在氧化铝成本上,中长期来看,对氧化铝价格能起到支撑作用。

猜你喜欢

乐府新声(2022年3期)2022-11-21 08:38:02

山东冶金(2022年4期)2022-09-14 08:59:42

中国粉体技术(2021年1期)2021-01-04 02:18:54

理论与创新(2020年16期)2020-11-03 05:41:56

氯碱工业(2020年9期)2020-03-02 11:21:16

小学生作文·小学中高年级适用(2018年4期)2018-08-15 23:51:04

环境保护与循环经济(2017年4期)2018-01-22 03:27:12

池州学院学报(2016年2期)2016-12-01 03:10:00

河南科技(2014年7期)2014-02-27 14:11:09

地质找矿论丛(2014年2期)2014-02-27 09:31:31