基于DEA方法的农村金融效率实证分析

——以江苏省泰州市为例

2018-11-19 05:08李凤嘉项繁繁

现代金融 2018年11期

□ 李凤嘉 项繁繁

农村经济发展离不开农村金融支持,农村金融是我国金融体系的重要组成部分。金融对经济既有积极效应,也可能产生消极影响。为此,有必要对农村金融效率进行研究,从而更大发挥金融服务“三农”的支撑作用、更好促进城乡发展一体化进程。本文选取DEA模型,使用泰州市2008-2017年农业固定资产投入、县域贷款、县域金融机构数量、县域从业人员数、农村总产值、农业增加值、农民人均可支配收入等统计数据,对农村金融效率进行实证分析。

一、综述

所谓金融效率,是指一定技术水平条件下金融要素投入与经济产出的关系。微观层面的金融效率,是指单元或个体的资源配置方式,主要是指金融机构内部投入与产出的关系;宏观层面的金融效率则侧重于社会资源的配置与运行的研究,更多的是基于内生金融理论的投入产出模式研究。纵观国内基于不同金融理论的金融效率观,虽然有的基于金融资源观,有的基于福利经济学,有的基于制度经济学,但基本可以分为三个层次:第一层次是微观金融主体在经营发展中的效率即金融机构效率;第二层次是金融作为经济发展中的一个重要因素而在市场运作中的效率即金融市场效率;第三层次是国家对货币或金融的调节控制效率。本文研究的金融效率,是指宏观层面的金融市场效率,即金融要素投入与经济产出的关系。

对于农村金融效率,主要存在于城乡二元结构的发展中国家。本文所指的农村金融效率,基本遵照既有金融效率研究体系,是指一定技术水平条件下农村金融要素投入与农村经济产出的关系。

二、模型构建

数据包络分析法(Data Envelopment Analysis,简称DEA),是由著名的运筹学家查尼斯(A.Charnes)、库珀(W.W.Cooper)及罗兹(E.Rhodes)于1978年提出的,对决策单元(Decision Making Unit,DMU)效率进行检验评价的一种非参数方法,属于数理经济学、管理科学和运筹学的交叉领域。DEA方法直接使用决策单元的投入、产出数据,运用数学规划模型,得出决策单元有效性的综合数量指标,确定有效的相对效率最高的单元,定量指出其他单元非有效的原因和程度。这一方法对具有多项投入指标项和多项产出指标项的复杂系统有很强的实用性。

评价结果为某决策单元的有效值,当结果等于1时,认为决策单元相比于所有样本中效率最高的单元而言DEA有效;当结果小于1时,认为决策单元相比于所有样本中效率最高的单元而言DEA无效,且结果值越小,说明效率越低。

三、样本与数据

(一)样本与指标。

本文分析样本为泰州市2008-2017年十个样本,以及泰州农行、泰州农商行、泰州邮储银行2008-2017年各十个样本。首先,以泰州市为决策单元,通过DEA模型分析比较2008-2017年十年期间农村金融技术效率、纯技术效率和规模效率的变化;其次,分别以泰州农行、泰州农商行、泰州邮储银行为决策单位,通过DEA模型评价和比较三家主要农村金融机构之间2008-2017年农村金融效率的高低和变化。

农村金融资源投入一般包括农村信贷、农业投入、农村金融机构等。考虑到数据的可得性,本文选取的投入指标为第一产业固定资产投入、农村贷款投入、农村金融从业人数和农村金融机构数共四项指标。由于农村贷款数据很难划分和统计,因此以县域各项贷款投入代替农村贷款投入、以县域金融从业人数代替农村金融从业人数、以县域金融机构数代替农村金融机构数。产出指标为农林牧渔及服务业总产值、第一产业增加值和农民人均可支配收入共三项指标。

根据泰州市行政区域划分,泰州市下辖靖江、泰兴、兴化三个县级市和姜堰、海陵、高港三区以及医药高新区和农业开发区。但是由于姜堰区是2013年撤市设区的,习惯上该市和金融系统仍将姜堰区视为县级市,为此,本文从习惯做法和数据一致性的角度,仍将姜堰区纳入县域进行统计。

至2017年末,泰州市全辖共有32家银行(泰州法人农商行视为一家)、797家银行网点、13363名银行从业人员,其中农商行、邮储银行、农行是网点数、从业人员数最多的三家银行,同时各项存款、贷款规模在全辖银行业中也占有较高比重(见表1)。

表1 2017年末泰州农商行、邮储银行、农行主要规模统计表单位:个、人、亿元

泰州市设置于县域的银行网点共593家、从业人员8421名,其中农商行、邮储银行、农行网点设置于县域的网点数分别为194家、154家和73家,是县域网点最多的三家银行,分别占本行网点总数的85.5%、81%和76%,合计占到县域银行网点总数的71%;从业人员数分别为2636名、1237名和1161名,分别占本行人数的81.7%、74.2%和67.6%,合计占到县域银行从业人员总数的60%;县域各项存款余额分别为1009亿元、302亿元和475亿元,分别占本行各项存款余额的79.3%、71.6%和69.8%,合计占县域银行业各项存款余额的50.2%;县域各项贷款余额分别为680亿元、71亿元和245亿元,分别占本行各项贷款余额的79.2%、47.4%和69.1%,合计占县域银行业各项贷款余额的38.9%。

由此可见,无论是网点数量、从业人员数量,还是存款余额、贷款余额,泰州农商行、邮储银行、农行都是泰州市农村(县域)银行业的主要组成部分,是全市农村金融服务的主要力量。因此,本文在综合评价全市农村金融效率的基础上,采用同样方法对这三家主要农村金融机构效率进行评价和比较。

(二)数据来源。

泰州市第一产业固定资产投入、农林牧渔及服务业总产值、第一产业增加值和农民人均可支配收入四项指标数据主要来源于2008-2017年《泰州市国民经济和社会发展统计公报》和《泰州市统计年鉴》。

县域各项贷款余额、县域金融从业人数、县域金融机构数三项指标数据,以及三家主要农村金融机构的县域贷款余额、县域从业人数、县域金融机构数等指标数据,主要来源于2008-2017年《泰州市银行业监管统计月报》和《泰州市金融统计简报》。

四、实证分析

本文采用的DEA模型软件为DEAP2.1版本。以泰州市农林牧渔及服务业总产值、第一产业增加值和农民人均可支配收入三个指标为产出值,以第一产业固定资产投入、县域各项贷款余额、县域金融从业人数、县域金融机构数四个指标为投入值。

(一)泰州市农村金融效率分析。

经过DEA模型应用,产生三个评价结果,分别为技术效率、纯技术效率和规模效率。技术效率是指金融要素投入对经济产出影响的程度,纯技术效率是指由于管理和技术等因素影响的生产效率,规模效率是指通过优化要素配置对经济产出单元所发生作用的大小。三者之间的关系为:技术效率=纯技术效率*规模效率。具体验证结果见表2:

表2 2008-2017年泰州市农村金融效率评价结果

从上述结果可以看出,总体来看,泰州市农村金融效率还是比较高的,DEA有效的年份达6年,DEA无效的年份只有4年,平均技术效率也达到0.993。DEA无效的四年中,只有2年纯技术效率低于规模效率,另外2年纯技术效率还高于规模效率。说明泰州市农村金融效率更多地依靠金融机构自身管理水平或农业生产效率的提升,而非依靠农村信贷投入或农村金融机构投入的增长。

2010年、2013年之所以纯技术效率低于1,主要在于极端天气等灾害的影响。2010年受厄尔尼诺和拉尼娜天气影响,全市出现极端高温和强降水事件,小麦、玉米等农作物减产;2013年上半年爆发禽流感事件,全市家禽业不可避免受到严重冲击。可见,农林牧渔生产条件对农村经济和农村金融效率产生较大影响。

2013年、2014年规模效率低于1,且规模效率递减(drs),说明金融机构投入过度。随着江苏长江商业银行、兴业银行、华夏银行、民生银行等城市商业银行和股份制商业银行的入驻与扩张,泰州市银行业机构从2009年末的13家、643个网点、9337人,增长到2014年末的25家、772个网点、12850人,分别增长92%、20%和38%。而且这些银行大多在县域布点,比如2014年末长江银行总共7个网点,在县域的有6个;江苏银行9个网点,在县域的有5个;兴业银行共5个网点,在县域的有3个。大量金融机构入驻县域,加剧了同业竞争,而且从整体上造成金融投入的冗余,降低了金融行业的规模效率。

(二)泰州市三家主要农村金融机构金融效率分析。

利用DEA模型分别对泰州农行、泰州农商行、泰州邮储银行数据进行验证。产出值仍为泰州市农林牧渔及服务业总产值、第一产业增加值和农民人均可支配收入三个指标,投入值为三家单位的县域各项贷款余额、县域金融从业人数、县域金融机构数三个指标。具体结果见表3:

表3 2008-2017年泰州市三家主要农村金融机构金融效率评价结果

从上述评价结果可以看出,总体来看,农行对农村经济的金融效率不如农商行和邮储银行,但是农行与农商行、邮储银行的差距主要在于规模效率,而非纯技术效率。单从纯技术效率的角度来看,农行效率略高于农商行和邮储银行;从规模效率的角度来看,农行效率低于邮储银行和农商行。这说明,在相同的产出指标数据背景下,邮储银行和农商行对农村经济的金融效率更多是依赖信贷投入或机构、人员投入增长而获得,农行金融效率则主要依赖机构自身管理水平提升而获得。

从时间序列角度看,2010年是三家金融机构效率最差的年份,主要是受外部极端天气影响,农村经济受到较大影响,而且远远大于2013年禽流感影响,所以三家银行评价结果受到相同的影响。因为三家银行投入值与其他商业银行扩张基本没有关系,2013年、2014年、2015年虽然泰州市整体农村金融效率有所下降,但三家银行这三年的评价结果与整体并不同步,有其自身发展特点(见图1)。

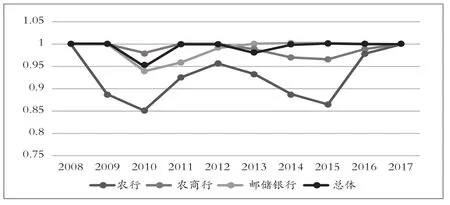

图1 泰州市三家金融机构2008-2017年农村金融效率趋势图

1.农行技术效率变化趋势。农行技术效率经历了一个波浪式变化,且主要由规模效率决定,除2016年为规模报酬递减(drs)外,2009-2015年均为规模报酬递增(irs)趋势,说明农行投入规模一直处于不足状态。农行效率变化可以简单分为四个阶段:一是2008-2010年下降趋势,2010年由于极端天气农业生产受阻,金融效率降至历史最低;二是2011-2012年上升趋势,由于县域贷款增幅由前三年的20%以上下降到2011年的11%、2012年的7%,人员增幅也由前三年的2%下降到2012年的0.7%,规模效率仍较低;三是2013-2015年下降趋势,主要由于县域贷款增幅由2013年的12%降至2014年的8%,2015年虽然县域贷款增幅回升至11%,但是人员增幅首次出现负增长,导致2015年规模效率下探至十年来除2010年外的历史最低点;四是2016-2017年上升趋势,2016年虽然县域贷款增幅和人员增幅均处于负增长,但是机构增加2个,导致规模效率有所提升,且出现冗余,说明机构数投入在金融投入中占据较大权重。

2.农商行技术效率变化趋势。农商行技术效率变化不明显,只有在2010年、2013、2014年、2015年出现较大下滑,且均为规模报酬递增(irs),说明投入规模不足。除2010年受外部环境影响,2013、2014和2015年主要由于县域贷款规模增长速度放缓(见表4),增速由前五年的20%以上下降到2013年的19%、2014年13%和2015年的12%,技术效率随之连续三年下降,且在2015达到历史最低点。

表4 泰州农商行2008-2017年投入指标增幅变化趋势单位:%

3.邮储银行技术效率变化趋势。邮储银行只有三年DEA无效,其他年份均为有效,且平均纯技术效率明显低于农行和农商行。2010年、2011年和2012年全部为规模报酬递减,说明投入存在冗余,其中2010年县域贷款、从业人员、机构数增幅同时达历史高位,2011年三类增幅开始放缓,2013年开始机构增幅基本为零,2014年开始人员增幅基本处于负增长状态(见表5),2013年重回有效后该行金融效率保持有效值达五年之久。

表5 泰州邮储银行2008-2017年投入指标增幅变化趋势单位:%

五、研究结论与政策建议

(一)研究结论。

根据上述的实证分析结果,可以得出以下结论:一是农村金融在促进泰州市农村经济发展中发挥了重要的作用,而且金融效率总体处于较高水平。二是泰州市农村金融效率受外部环境影响较大,尤其是极端天气等自然灾害对农业经济产生较大影响。三是银行机构、人员、规模的过度扩张,并不能带来金融效率的提升,甚至可能产生消极影响,其中增加机构数的投入对规模效率影响更大,需要审慎决策。四是农行县域金融效率总体低于农商行和邮储银行,且主要在于规模效率偏低。五是农行、农商行和邮储银行由于资源配置战略有所不同,技术效率有其自身发展规律,对银行未来发展战略具有较好的借鉴作用。

(二)政策建议。

1.对金融行业主管部门而言,要着力从整体分析和监测金融服务效率,合理控制金融机构数量,避免盲目扩张冲动带来的效率低下问题。

2.对金融机构而言,要注重分析和监测自身效率变化以及影响因素,重点从自身资源配置的角度,比如加大县域贷款投入、适度降低人员规模等措施,提高技术效率。

3.对国有商业银行农行而言,要结合上级行发展战略,针对影响自身效率低下的主要问题采取相应对策:一是按照服务“三农”的工作定位和要求,进一步加大县域贷款投入。通过实证数据分析可得,农行县域贷款增幅一直远低于农商行和邮储银行,甚至出现负增长,造成规模效率一直处于较低水平。因此,进一步加大县域贷款投入,既是农行履行服务“三农”责任的客观要求,也是农行提高农村金融服务效率的自身需要。二是顺应网点智能化轻型化转型趋势,将城区部分人员分流充实到县域网点。通过数据比较可得,农行县域网点数、从业人员数远低于农商行和邮储银行,而且在本行的网点数占比、人员数占比均低于其他两家行,说明农行在县域的资源投入远远不足。因此,农行可以结合网点轻型化改造战略,将瘦身的城区网点适当向空白乡镇网点迁址,并将分流出来的人员充实到县域网点。三是针对近几年人员大幅下降的趋势,采取切实措施提高员工生产效率。从2015年开始,农行从业人员出现负增长,并且将成为常态。在这一趋势下,必须采取加大业务培训、加强考核激励等措施,提高员工个人工作效率,从而从整体上提高综合效率。

猜你喜欢

江苏安全生产(2022年11期)2023-01-11

江苏安全生产(2022年4期)2022-05-23

江苏安全生产(2022年3期)2022-04-19

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

今日农业(2019年10期)2019-01-04

吉林农业·下半月(2017年8期)2017-08-15

红土地(2016年10期)2016-01-28