P2P理财借贷系统设计与实现

2018-11-19 11:05:44张春海

软件导刊 2018年11期

赵 静,张春海

(中国海洋大学 信息科学与工程学院,山东 青岛 266100)

0 引言

21世纪随着互联网的迅速发展,不仅潜移默化地影响着人们生活,并且推动了很多产业的快速发展。由于银行等传统金融机构无法满足中小企业等部分用户的贷款需求,且随着Internet的不断发展,B/S改善了传统的C/S结构,对于原本需要复杂专用软件实现的功能,用户只需实名注册便可进行一系列操作,从而节约了开发成本[1]。因此,对于企业管理者而言,利用互联网管理用户投资借款势在必行。基于以上需求,本文开发了基于B/S的网络借贷系统。

在银行或其它传统金融机构的运营模式下,投资方与借款方都是在线下进行面对面交易,这种交易方式存在地域限制,而在P2P网络借贷平台运营模式下,投资方与借贷方都是在网上完成交易,故不存在地域限制。同时,P2P理财平台仅作为第三方将投资方与借款方联系在一起,自身不参与任何资金交易。P2P理财借贷平台还具有门槛低、收益高、操作简便等特点[2-4],在一定程度上弥补了传统金融机构的缺陷。

传统P2P通常采用承诺保本的运营模式,经分析发现,该模式是当借款用户违约时,平台则先垫付本金,这无疑给平台增加了负担[5]。此外,传统的P2P网络借贷不需要借款人提供抵押担保,完全基于个人信用即可进行借贷,因而存在一定的信用与资金风险[6-8]。本文开发的P2P理财借贷系统在一定程度上弥补了传统P2P网络借贷的缺陷。首先,用户注册登录后必须执行银行开户操作,平台账户和银行账户会对用户资金分别作出记录,只要用户操作涉及资金变动,系统都会将银行账户与平台账户余额进行对比,只有在资金数额一致的情况下,用户才能继续执行操作,否则系统将进行人工干预,从而一定程度上降低了资金风险;其次,系统规定用户在存在未完成提现订单情况下不能进行投标操作,并且在存在未完成投标订单的情况下不能进行提现操作,该规定提高了交易安全性;最后,平台借款人需要填写相关的个人信息及抵押物信息,只有证实了以上信息的真实性后,借款人才拥有借款资格。若在还款时间内借款人不能履行承诺,平台会没收抵押财产进行偿还,从而在一定程度上降低了信用风险,减轻了平台负担。

1 相关技术概述

1.1 P2P网络借贷平台

P2P网络借贷是一种起源于英国的互联网金融模式[9-10],其运行原理是通过信誉较高的平台将借贷双方直接联系在一起。借贷双方在网上达成共识,包括约定借款金额、借款利率、借款期限等交易细则,最后进行资金划转[11]。P2P网络借贷门槛相对较低、收益较高,并提高了闲散资金利用率[12]。与传统金融机构相比,其在一定程度上降低了个人融资成本[13],促进了经济的快速发展。此外,P2P网络借贷平台具有风险小、操作简单、灵活性强等特点,而且对于广大用户而言易学易用。

1.2 Java技术

Java是由美国Sun公司推出的一种简单且具有平台无关性、安全性、分布式与健壮性等特点的面向对象编程语言[14]。Java舍弃了C++语言中的指针运算、内存释放等功能,但通过实现诸如自动垃圾收集等功能,大大简化了程序设计者的内存管理工作,使功能更加精炼。其可以通过封装相同逻辑的代码块提高代码可读性,并且通过继承、多态等优良特性,提高代码的利用率及复用率。基于Java语言良好的开源性、可移植性、高性能、多线程以及动态性等优点,可使程序更加简洁,可维护性更强[15]。

1.3 SQL Server技术

SQL Server是对数据进行操作的数据库平台,具有非常强的安全保密性[16],通常企业选择使用SQL Server 为项目提供数据支持。目前不管是网站开发,还是桌面软件或手机应用开发,只要涉及数据存储管理都会使用SQL Server。经过多年发展,SQL Server由于具有语言简便、易学易用、综合统一、高度非过程化的特点及面向集合的操作方式,已成为当今最为流行的具有客户/服务(Client/Server)体系结构的数据库之一[17]。

2 系统设计

2.1 数据库表设计

该系统设计多张表,且表与表之间存在一对一、一对多或多对多关系,每个表都应具备一个主键与唯一索引,以加快搜索速度、提高查询效率。鉴于有些被查询内容存在于多张表中,而多张表相互之间都有关联,为了提高访问速度,程序员会由该表建立一个字段较少的视图。资金表示例如表1所示。

表1 资金表t_account

2.2 系统结构设计

将P2P借贷与网络借贷相结合的理财借贷系统根据模块化设计方案,采用自上而下的设计理念,将整个系统分为不同功能模块进行设计[18],最后进行模块间的选择与组合,完成最终产品。系统运营模式如图1所示。

图1 系统运营模式

3 系统分析与实现

3.1 总体分析

由于篇幅所限,本文只针对系统中的充值、提现及标的模块进行介绍。

网络借贷系统中,充值、提现及标的模块是系统的重要组成部分。只有首先执行充值操作,借款用户才能顺利进行还款操作,投资用户才能进行投标操作;提现操作是用户将账户余额转到自已的银行卡中;标的模块包括发标、投标和标的转让等功能。由于系统是P2P系统,不同于传统交易模式,一个用户可同时进行多次提现或投标操作。为了安全起见,本系统规定同一时间用户只能执行提现与投标中的一种操作。

3.2 提现模块分析与实现

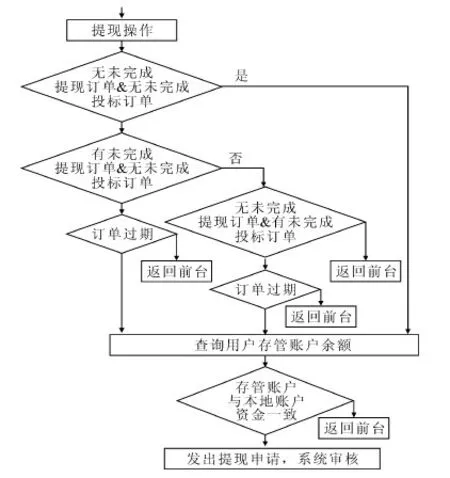

提现是用户将平台账户资金转到银行卡中。首先用户发出提现申请,经系统审核后才可执行提现操作。为了保障资金安全,系统采用T+1模式,即用户当天发出提现申请,第二天资金才会转到用户银行卡中,同时平台会以短信方式通知用户。由于提现和投标涉及到金钱变动,所以系统规定当用户申请提现时,后台需首先查询是否存在未完成提现订单或投标订单,若不存在,系统才能执行提现操作;若存在相关订单,后台则查询该订单是否过期,系统规定过期时间为10min,若订单已过期则执行提现操作,否则对用户进行提示。该规定在一定程度上提高了平台安全性。提现处理流程如图2所示。

图2 提现处理流程

4 系统优越性

将P2P借贷与网络借贷相结合的理财借贷系统不仅交易安全、功能全面、用户容易上手,而且具有透明化、收益可观且稳定、拥有更多掌控权等优势,从而能够较大幅度地提高民间资金的流通率与利用率。

系统提供双层控险保障,借款方只有满足个人资料填写与资产抵押方面的要求,平台才会展示借款人的相关信息进行招标。同时,平台具有债权转让功能,即急需资金的投资人可在投资期间通过债券转让操作提前赎回,该功能解决了传统银行需定期结束交易的问题[19-21]。

此外,系统使用的SQL Server 2005数据库具有较强的灵活性,并且能够对存储数据进行加密,确保了用户的信息安全且满足了复杂的数据移动需求。系统使用Java语言进行设计,故很多代码与设计思想都可在相同领域实现复用。同时,软件开发中采用了Java中的数据库连接技术即JDBC(JAVA Database Connectivity),可使程序编程接口更加规范、后台数据库管理更加合理[22]。基于模块化的设计方式具有一定的可扩展性,使系统可更加灵活地应对未来国家的金融借贷政策。

5 结语

本文设计并实现了基于B/S的P2P网络借贷系统,该系统将互联网技术与金融借贷相结合,利用借款人和投资人只需在网上进行交易的特性,解决了传统金融机构存在的地域限制问题,并避免了繁琐的借贷流程,为用户提供了更为方便、快捷的投资借贷途径。系统具有门槛与风险低等特点,能够帮助用户提高闲散资金利用率,并为小微企业开辟新的融资道路,为推动经济发展作贡献。

猜你喜欢

铁道建筑技术(2021年4期)2021-07-21 05:33:42

公民与法治(2020年23期)2021-01-04 01:02:22

公民与法治(2020年17期)2020-10-27 02:27:54

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

石油化工建设(2019年4期)2019-10-10 01:39:22

建材发展导向(2019年10期)2019-08-24 06:24:34

中国军转民(2017年7期)2017-12-19 13:30:06

领导决策信息(2017年13期)2017-06-21 10:10:43

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38