集团企业会计舞弊治理研究

2018-11-07 09:12陈志国

中国乡镇企业会计 2018年10期

陈志国

前言

在多元化的市场环境之下,会计舞弊的发生不利于市场经济的有序发展,形成不公平性市场竞争。会计舞弊是指通过财务报告的违法违规编制,以获得不正当的利益行为。会计报表不真实,在伪造、变更、虚假制造会计信息的过程中,实现对企业财务的粉饰目的。从实践研究中发现,集团企业会计舞弊的原因多样化,有来自内部监管不力、外部监管环境欠缺等原因,进一步要求强化企业舞弊治理的重要性与必要性。本文立足对集团企业会计舞弊的研究,就新时期如何实现会计舞弊的有效治理,做了如下具体阐述。

一、集团企业会计舞弊的原因

(一)企业内控监管弱化,缺乏良好监管环境

集团企业的组织机构庞杂,内控监管的弱化,不利于内控管理建设的有效推进。趋利性是企业的天性,在以不当经济效益为目标的导向之下,企业以“纵容”的态度,为会计舞弊行为的发生创造了内部条件。通过会计舞弊,获得银行贷款和融资,成为部分集团企业的重要手段。因此,集团企业内控监管效能的弱化,导致监督管理环境欠佳。

1.监事职能“架空”,形成监管空白区。集团企业在内控管理建设中,监事会的职能构建尤为重要,是企业治理的重要组织机构。但从实际来看,集团企业的监督主体,在公司“大股东”的垄断之下,将监事会的职能“架空”,进而为会计舞弊的发生创造了内部条件。企业大股东在自我利益的追求中,通过不当手段,对会计信息伪造、变更,粉饰公司财务状况,进而实现税收的规避、获得金融机构贷款,为此,监事职能“架空”,形成监管空白区,导致内控监管成为“个人”意识形态下的行为。

2.内部审计“形式化”,监管效能不足。内部审计是内控监管的重要力量与形式,是规避会计舞弊发生的重要手段。但是,内部审计受到诸多因素的干扰,缺乏独立性,流于形式的内部审计工作,会计舞弊难以做到及时发现、反馈及治理,导致内部监管效能不足。特别是一些集团企业以短期经济效益为目标,会计舞弊所形成的短期发展效益,实质上难以支撑企业的长远发展,反而会影响正常经营发展,强调内部审计有效落实的必要性与重要性。

(二)外部监管效能不足,缺乏良好监管力度

外部监管是规范集团企业内控管理行为的重要基础,也是市场经济有序发展的有力保障。但外部监管效能不足所形成的监管问题,正逐步显现,强调深化外部监管建设的重要性。从实际来看,外部监管效能的不足,是企业“有恃无恐”实施会计舞弊的重要原因,值得市场监管部门重视。

1.法律法规不完善,外部监管效能不足。在深化市场经济建设,构建具有中国特色社会主义市场经济的过程中,我国先后出台了《公司法》、《会计法》等相关法律法规,对于规范市场主体行为发挥了重要作用。但随着市场经济的不断发展,钻政策法规“空子”,打擦边球的企业会计舞弊行为,对市场经济秩序产生了较大影响,表现出我国当前法律法规的不足,外部法律监管效能的不足,在很大程度上为集团企业的会计舞弊创造了空间。

2.监管力度欠缺,监管主体缺乏打击力。外部监管力度欠缺,主要表现为政府监管部门的执法监督不到位,导致企业在会计舞弊过程中有恃无恐,违法成本低的现状,正成为部分集团企业铤而走险的重要原因。一方面,“低成本、高回报”的舞弊行为,促使部分集团企业会计舞弊;另一方面,外部监管力度欠缺,尚未形成统一有力的市场监督管理,企业会计舞弊的违法风险低。

二、集团企业会计舞弊的治理策略

(一)建立健全内控制度,完善公司治理结构

会计舞弊治理的关键,在于建立健全内控制度,完善公司治理机构,为治理的开展创设良好的内部环境。从内部审计的有效落实,到监事会制度的完善,都是强化会计监控,发挥内部审计效能的重要保障,是内部治理建设的关键。

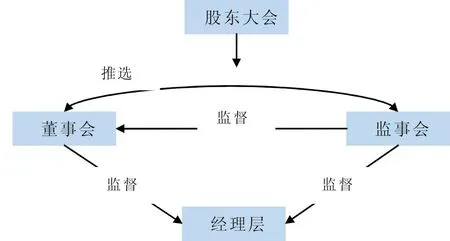

1.完善监事会制度,发挥监事职能。监事会是企业内控监管的重要基础,应在会计舞弊中,充分发挥监事会的职能作用。企业要构建内部治理模式,完善治理结构,为内控管理建设创造良好的条件。如图1所示,是某集团企业内部治理模式图。从中可以知道,自上而下的治理结构,监事会在治理结构体系中发挥着监督职能,实现对经理层、董事会的监督。此外,要强化监事会的职能发挥,明确职能权利,以更好的实现内控监管。

2.加强内部审计,优化内控环境。会计舞弊的发生,很大原因是内部审计不到位,缺乏良好的内控环境。为此,要切实加强内部审计建设,提高审计的独立性,发挥好内部审计职能;企业要注重审计工作的组织领导,明确审计监督职能,并进一步加快审计队伍建设,完善内部审计部门机构,形成切实有力的审计监督。

图1:某集团企业内部治理模式图

(二)强化外部监督管理,优化外控环境

当前,集团企业会计舞弊问题比较突出,对市场经济的有序发展造成较大影响。为此,要进一步强化外部监督管理,优化外控环境,以更好的规范市场主体的健康发展。立足实际,具体而言,可从以下两个层面展开工作:

1.健全法律发挥,强化监督管理力度。为了更好地适应新的市场经济环境,我国应加快法律法规建设,对现行法律法规进行完善,以更好的满足发展的需求。一方面,要完善《公司法》、《会计法》等法规,为外部监督管理提供法律保障;另一方面,要强化外部监督管理力量建设,发挥证监会等部门的监督管理职能。因此,从法律法规建设,到政府职能部门监管力度的提高,都是实现集团企业会计舞弊治理的重要保障,应切实落到实处。

2.强化惩罚力度,提高监督管理效力。企业会计舞弊“有恃无恐”,在于违法成本低,所形成的威慑力不足。为此,要强化对集团企业会计舞弊行为的严厉打击,强化惩罚力度,让企业意识到会计舞弊行为的严重性,在思想意识上形成行为规范。因此,企业财务舞弊的惩罚力度要加大,要让企业为违法行为付出严重的代价,进而威慑企业,以规范经营管理行为,维护市场经济秩序。

结束语

总而言之,会计舞弊作为集团企业获取不当经济利益的重要手段,不仅扰乱了正常市场秩序,而且不利于企业自身的长远发展。面对多元化的市场经济环境,日益激烈的市场竞争,集团企业实现会计舞弊的有效治理,关键在于从内外两个层面,强化治理机制、治理力度的提高,从本质上营造良好的市场经济环境,规避企业会计舞弊违法行为。

猜你喜欢

董事会(2022年5期)2022-06-15

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

广东造船(2018年6期)2018-01-17

中国乡镇企业会计(2015年9期)2015-12-30

现代企业(2015年6期)2015-02-28

现代企业(2015年6期)2015-02-28

中国领导科学(2015年10期)2015-02-05