内部审计在企业内控体系建设中的重要性探讨

2018-10-23 19:26柏常春

中国经贸 2018年15期

柏常春

【摘 要】在企业实际发展的过程中,内控体系的建设较为重要,直接决定企业在日常管理与发展中内控工作完成效果。而内部审计在内控体系建设中具备重要的职能作用,有利于促进各方面工作的良好实施,全面优化企业的内控体系与管理模式,确保在新时期发展的背景之下,总结丰富经验,为其后续发展奠定坚实基础。

【关键词】内部审计;企业内控体系建设;重要性

对于企业内控体系建设而言,内部审计工作可实现多元化的监督与控制,并创建合理的内控体系管理机制,针对企业的风险问题进行严格管理与控制,协调各方面工作之间的关系,以此提升整体控制工作效果,达到预期的管理目的。

一、企业内控体系建设中内部审计的角色定位分析

1.职能定位分析

当前,在企业内控工作中,内部审计具备检查职能、评价职能与建设职能,可全面促进企业内部工作的良好实施。第一,对于检查职能而言,主要根据工作标准,明确被审计单位的经济情况,并了解具体的矛盾与需要改进内容,在检查期间需针对各项业务内容与经济活动等进行合理的分析,明确是否符合法律规定,并开展内部经济活动的分析工作,检查经济活动资产的真实性与合理性。第二,对于评价职能而言,内部审计部门主要针对企业预算情况与决策方案进行分析,评价可行性与合理性,在发现漏洞问题之后,采取科学的措施解决问题,制定完善的内控制度与责任制度,保证更好的开展管控活动。第三,对于建设职能而言,主要是在管理方面凸显内部审计工作的建设优势,及时发现管理工作中存在的缺陷,提出可行性的建议,促进企业经济管理工作效率的全面提升,增强整体管控工作效果。

2.企业内部审计机构的角色定位分析

对于企业内部审计机构而言,属于协调企业与国家内控工作的机关部门,可针对会计师事务所与企业内部审计工作进行合理的分析与管理,并创建社会与企业内部等一体化监督机制,共同维护企业合法权益。在内部审计期间,还可以将企业经营管理作为中心,明确重点的审计内容,编制完善的工作计划方案,并结合当前企业的制度与其他方面的需求,预防资产流失问题。对于审计工作而言,主要开展经营管理状态的监督等工作,将效益方面与经济责任方面的审计工作作为主要内容,及时发现审计问题,利用科学的措施解决问题,全面提升整体工作效率与质量。对于企业内部审计工作而言,应建设内部控制系统,并完善整体工作制度与方式,提升内部审计规范化水平,加大整体管理力度,协调各方面工作之间的关系。

二、内部审计在企业内控体系建设中的重要性

在企业内控体系建设期间,内部审计工作具备较为重要的作用,可实现多元化与先进性的管理目的,提升整体工作效果。具体作用表现为:

1.监督管理作用

在企业经济发展的过程中,经营自主权逐渐扩大,企业规模也开始增加,产权关系结构较为复杂,企业的负责人需要承担很多经济责任,迫切需要在企业内部经济活动中,内部审计工作开展监督与管理工作。且企业与外部经济的联系较为密切,需要内外审计工作的良好支持,加大内部管理力度,挖掘其中的发展潜力,并全面提升企业经济效益,有利于增强其市场竞争能力。当前,我国很多中小企业在发展中经济管理的水平很低,内部体系建设存在问题。因此,需在实践中通过内部审计的监督完善体系内容,优化整体管理结构与模式。

2.发挥管理作用

对于企业内控体系而言,在建设期间,内部审计部门可发挥积极的管理作用,制定完善的计划与组织方案,为内控体系的建设提供保障。一方面,可为体系建设提供人力资源与业务的支持,加大财力管理与物力管理力度,并在总结丰富经验的情况下,营造良好物质发展环境与氛围;另一方面,在管理工作中,还可通过责任制度与培训管理方式促进内控体系的完善与改革,开展业务内容的合理管理与协调,在科学分析的情况下,提升管控工作可靠性与有效性。

3.促进作用分析

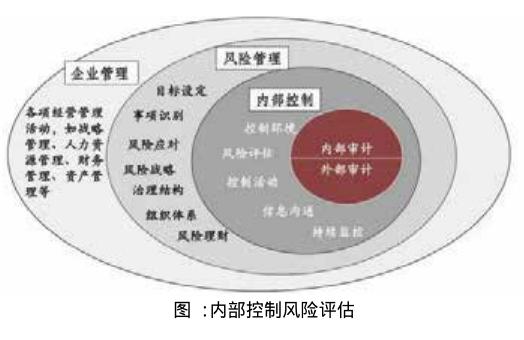

内部审计对企业内控体系建设具备一定的促进作用,可促进内控体系制度的完善性,提升整体工作质量,并开展风险预防与控制等活动,在内部管理的情况下,健全整体管理与控制制度,为内控体系的建设与发展提供良好条件。对于内部审计工作而言,内控体系属于重点内容与因素,可通过内部审计工作实现内控体系流程的完善,如下图所示,还可以对经营风险合理识别与评估,在提升内控工作质量的情况下,充分发挥内部审计的促进作用。对于企业内控体系而言,在建设与发展期间,需针对所有经济业务进行合理的分析,创建现代化与多元化的管理机制,在发现问题之后,可采取科学的措施解决问题,了解内控体系内容,掌握具体的目标,促进内控体系建设工作良好发展。

三、内部审计在企业内控体系建设中的注意事项

企业在内控体系建设中应用内部审计方式,应注意各类事项,树立正确观念,建设高素质业务人才队伍,以此提升整体管理工作效率与水平,优化管理工作模式与体系,促进各方面管理工作的良好实施。具体注意事项为:

1.树立正确观念

企业在建设内控体系的过程中,应积极借鉴国内外的先进经验,提升内控体系的适应性与针对性,更好地开展企业经营管理的控制活动。在此期间,还需树立正确观念,充分意识到内部审计工作的积极作用,并协调各方面管理制度与内容之间的关系,了解内控体系权限与权利,充分发挥内部审计工作的积极作用。同时,在内控体系建设期间,还可以通过管理制度的修正方式解决问题,增强审计管理效果,满足当前的发展与建设需求。

2.充分发挥内部审计机构作用

受到我国计划经济的影响,企业在内部审计机构方面还没有进行合理的设置与管理,缺乏资源的投入力度,职能定位存在很多局限性问题,只能开展财务内容的检查工作,未能充分体现内部审计机构的工作优势。因此,企业在内控体系建设中,需充分发挥内部审计机构的重要作用,并明确职能要求,除了要针对财务工作进行审计与管理之外,还需开展经营活动与模式的分析等工作,在发现经营管理问题之后,采取合理的措施解决问题。且在管理工作中,还需做好经济方面的分析工作,制定完善的战略规划方案,创建现代化与多元化的分析与调查体系,优化整体工作模式。

3.建设高素质业务人才队伍

企业内控体系建设中,应针对内部审计人员的业务素养进行分析,在发现问题之后,采取合理的教育培训手段解决问题,并结合当前的实际工作要求,创建分层次与区域的教育机制,培养内部审计工作人员的业务能力与素养,并创新整体管理工作与控制工作方式,加大整体管理力度。

四、结语

企业内控体系建设工作中,内部审计工作较为重要,应树立正确观念,积极探索新时期的内部审计方式与方法,建设高素质业务人才队伍,创新整体管理与控制工作形式,以此形成良好的內部审计发展模式,达到预期的管理目的。

参考文献:

[1]杨敬懿,蔡琳.上市公司内部控制重大缺陷的分析——基于内部控制审计报告[J].中国注册会计师,2017(12):68-71.

[2]陈兰芳.内部审计在企业内控体系建设中的重要性分析[J].财会学习,2017(8):140,142.

[3]肖秀丽.内部审计在企业内部控制体系建设中的作用[J].企业改革与管理,2017(20):140.

[4]裘峥.内部控制与财务报告审计[J].中国商论,2018(2):110-111.

[5]张颖.财务稽核与审计工作相结合的新型管理模式[J].农电管理,2017(12):49.

[6]刘绮.浅论如何强化公司风险管控、提升依法治企效应 ——以电力企业为例[J].中国商论,2016(30):79-80.

猜你喜欢

现代企业(2022年5期)2022-05-31

健康之家(2021年19期)2021-05-23

科学与财富(2021年36期)2021-05-10

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

意林(2014年10期)2014-07-28

英语学习·阳光英语(2013年1期)2013-07-05