混合销售时企业增值税筹划分析

2018-10-17 04:41王琳璐

现代经济信息 2018年12期

王琳璐

摘要:本文采用财务管理中的利润最大化分析思路和方法,结合增值税的特点,一般纳税人取得增值税专业发票的增值税可以抵扣,其他的增值税不能抵扣只能作为成本的特点,而成本的提高使得利润降低,所得税降低,从而对最终利润会有不同的影响,两者结合,提出净利润无差异点法,来判断企业应该选择何种纳税人身份,从而达到纳税筹划的作用。

关键词:混合销售行为;增值税纳税人;一般纳税人;小规模纳税人

中图分类号:F810.42 文献识别码:A 文章编号:1001-828X(2018)012-0298-01

混合销售行为是一项销售行为即涉及增值税应税货物又涉及服务。交增值税时,不像兼营销售行为分开核算,使用两种税率计算,而是只采用主营业务的税率乘以销售额合计。如果选择一般纳税人的身份,应税货物的增值税进项税额的抵扣比较多,但是应税服务由于其人工成本占的比重比较可已抵扣的进行税额比重少,如果选择小规模纳税人,应税服务由于进项税比较少,增值税相对会比较少,但是应税货物的较多的进项税额有不能抵扣,企业到底应该选择哪种纳税人身份才能起到纳税筹划的作用,本文采用财务管理中的利润最大化分析思路和方法,结合增值税的特点,提出净利润无差异点法,来判断企业应该选择何种纳税人身份,从而达到纳税筹划的作用。

一、净利润无差异平衡点判断的思路

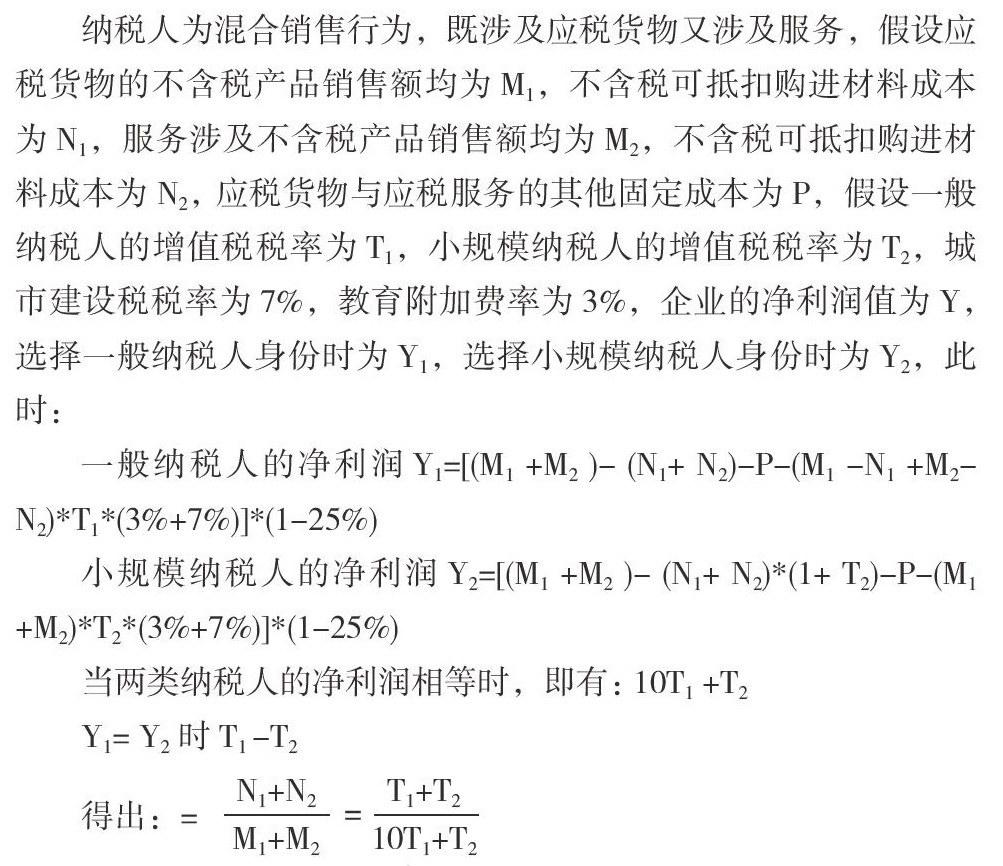

净利润无差异平衡点是以净利润为评判纳税人身份的标准,考虑纳税人身份对利润的影响,由于增值税是间接税,纳税义务人往往不是实际的赋税人,也就是一般纳税人的增值税是可以转嫁出去的,小规模纳税人增值税无法抵扣,增加成本,使得利润降低,所得税减少。所以净利润无差异平衡点法是首先计算企业作为一般纳税人和小规模纳税人时的利润值,当两种身份的利润相等时可以得到无差异点的均衡的抵扣率,再用企业实际的抵扣率和均衡的抵扣率相比,得出企业应该选择哪种纳税身份以起到纳税筹划的作用。

二、以一般纳税人为供应商时

(一)当购进金额与销售金额均为不含税金额时

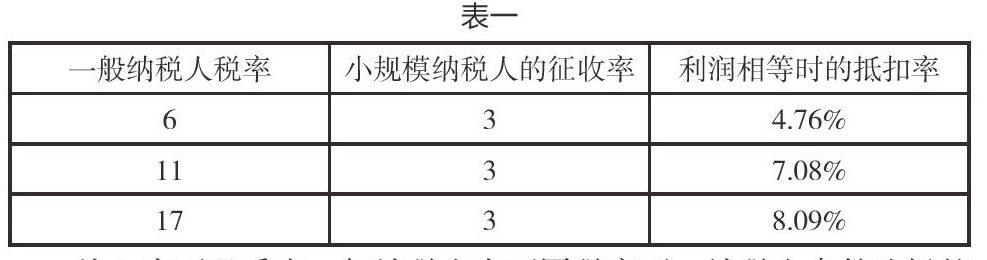

现在一般纳税人的税率主要有17%,11%,6%,小规模纳税人的税率主要为3%,此时可以得到两类企业的纳税人平衡点的抵扣率为。

从上表可以看出一般纳税人在不同税率下,纳税人身份选择的抵扣值临界点,当企业的抵扣率大于临界值时企业应该选择一般纳税人身份,如果企业的销售额没有达到一般纳税人的年销售额,则企业可以规范其会计核算,自行申请成为一般纳税人;当企业的抵扣率小于临界值时企业应该选择小规模纳税人,如果企业本身就已经是一般纳税人,则可以通过拆分业务,成立子公司等方式,将企业变成小规模纳税人,或者部分变成小规模纳税人。

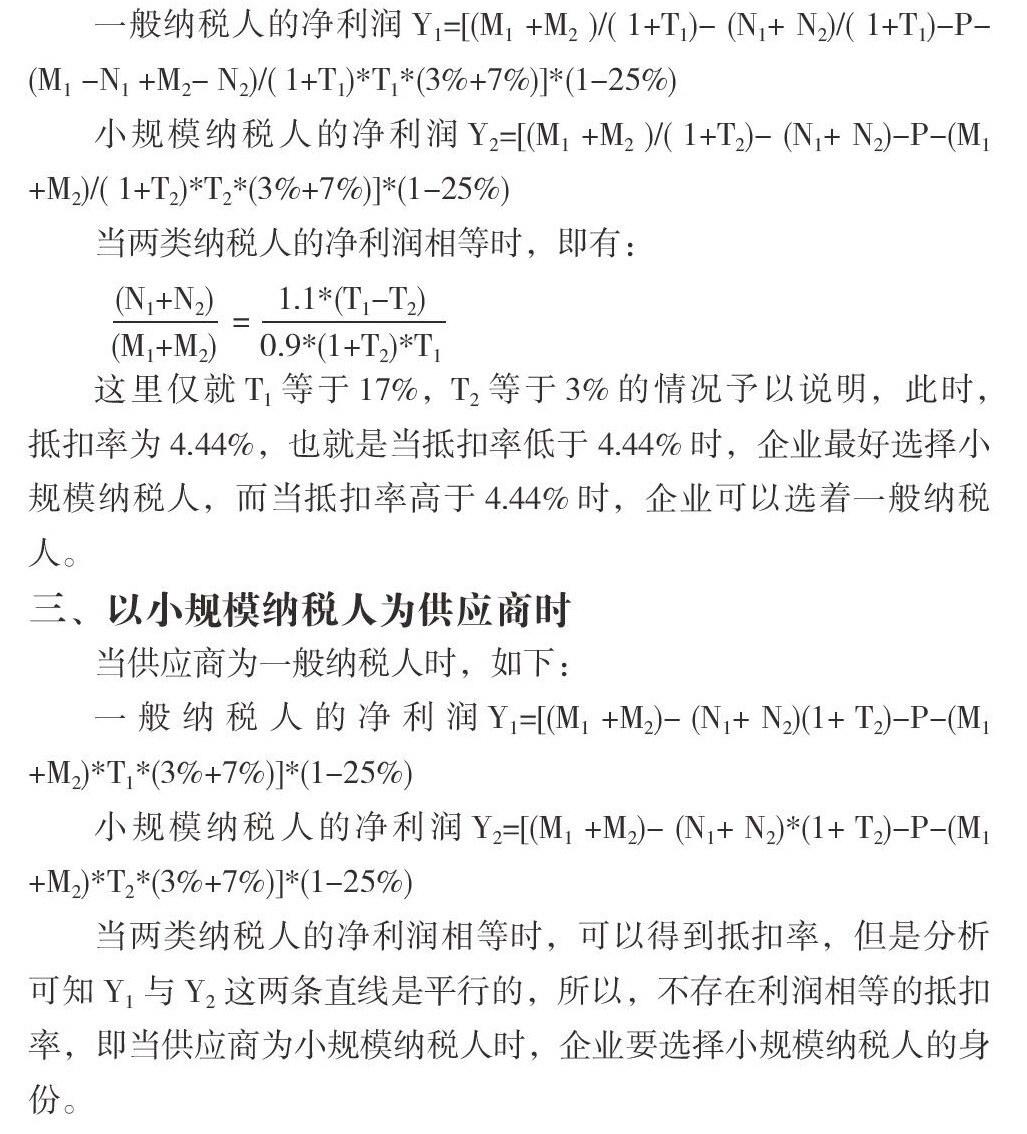

(二)当购进金额与销售金额均为含税金额时

这里仅就L等于17%,T2等于3%的情况予以说明,此时,抵扣率为4.44%,也就是当抵扣率低于4.44%时,企业最好选择小规模纳税人,而当抵扣率高于4.44%時,企业可以选着一般纳税人。

另外当供应商为小规模纳税人时也得到和供应商为一般纳税人一样的结论,在这里就不重复说明了。