浅谈公立医院门诊收费风险及应对策略

2018-10-17 06:42骆陈城

现代经济信息 2018年18期

骆陈城

摘要:随着公立医院门诊收入逐年增加,门诊支付方式日趋多样化,门诊收费风险管理的重要性日益凸显。本文通过分析公立医院门诊收费处发生风险的原因,阐明其存在的问题和相关风险点,并以此为基础,从完善现金管理制度、加强票据管理、提高人员素质、加强信息系统支持四个方面,给出了应对风险的具体策略。

关键词:医院;门诊收费;风险

中图分类号:R197 文献识别码:A 文章编号:1001-828x(2018)018-0076-02

门诊收入是医院业务收入的重要组成部分之一,门诊收费管理工作是医院日常经营活动和财务管理的重要环节。收费处是医院货币资金收入的源头,也是引发风险的源头。随着公立医院门诊病人逐年不断增多,门诊收费员工作量持续增加。支付宝等移动端电子支付的普及,医院门诊结算方式灵活多样,对门诊收费处的风险管理提出了更高的要求。

一、风险的成因

(一)收费人员的综合素质较低

公立医院的门诊收费处人员基本都为劳务派遣或临时聘用的编外人员,整体学历不高,窗口收费人员流动性较强。因为缺乏系统的财务管理知识培训,门诊收费员对工作的理解局限于掌握挂号、收费等操作流程,但对于各个环节的风险意识较为淡薄、对规章制度的了解不够深入,在门诊挂号收费过程中工作不严谨,容易产生操作失误,出现费用多收或少收的情形,有部分医院甚至曝出收费人员挪用资金的案例。

(二)门诊收费窗口财务管理制度不够完善

很多医院虽然都制定了现金管理制度,但没有结合具体情况,制定门诊收费处人员的工作制度和操作规范,不能对收费处的每个工作人员都产生强有力的制度约束。门诊收费处现金、票据管理等制度不够具体、亟待完善,存在岗位设置不合理、现金和票据管理不规范、监督审核机制缺失等问题,不利于提高门诊收费处财务信息的准确性。

(三)移动端电子支付平台的兴起

近年来,随着第三方支付平台的兴起,手机支付成为越来越多消费者的选择,很多医院可以通过支付宝等手机软件支付门诊费用,为病人带来方便快捷的体验。对于医院的财务管理,也可以避免收取假钞、减少备用金。但是由此带来的操作风险或收入确认风险,以及数据信息丢失和被盗等网络安全风险,成为医院财务管理的一大挑战。

二、门诊收费存在的问题

(一)现金管理风险

大型综合性公立医院每个窗口单日的现金收入可达上万元,现金流动性大,收费员可能利用管理上的漏洞,贪污、挪用医院现金收入,或者未及时足额上缴现金收入,影响医院资金的周转,大大增加现金遗失、被盗的风险,部分医院曾发生门诊窗口现金遭偷窃或被抢劫事件等,造成不良影响,对医院资产造成额外经济损失。

收取现金时,由于收费人员的操作不当,不同支付方式选择出现差错,可能产生漏费、错收,在盘点时发现账目与账款不一致,收费员的工作差错可能侵害患者的经济权益,甚至导致敏感的医患纠纷。

(二)票据管理风险门诊票据是挂号收费的重要凭证,也是财务对账、出具报表的重要依据。收费人员未按规定打印发票和收据、收费发票底稿未按规定上交、未按规定回收作废发票和退费发票、空白票据丢失、被盗或被挪作他用等,都会对医院的财务管理带来巨大隐患。

(三)信息系统风险

医院信息系统的网络除了内部应用的网络,还涉及到与医保、银行、第三方支付平台、上下级机构的连接,如果忽略网络安全,可能影响数据的交互传输,影响财务数据的完整性,还会导致网络病毒入侵的风险,造成网络故障,影响业务办理;而人员误操作、非法机器接入数据、用户职责不清、权限分配不当等系统管理缺失等问题,轻则造成病人隐私或财务数据泄漏,重则导致系统崩溃。

(四)服务质量风险

通过对当前医院的投诉问题分析,发现投诉率最高的就是服务态度问题。门诊收费员工作效率不高,由于疲劳等因素出现工作失误;服务态度欠佳、缺乏沟通技巧,不能耐心解答问题,对患者及其家属不够尊重,甚至与家属争吵,严重患者对医院的整体印象。

三、加强门诊收费处风险管理的策略

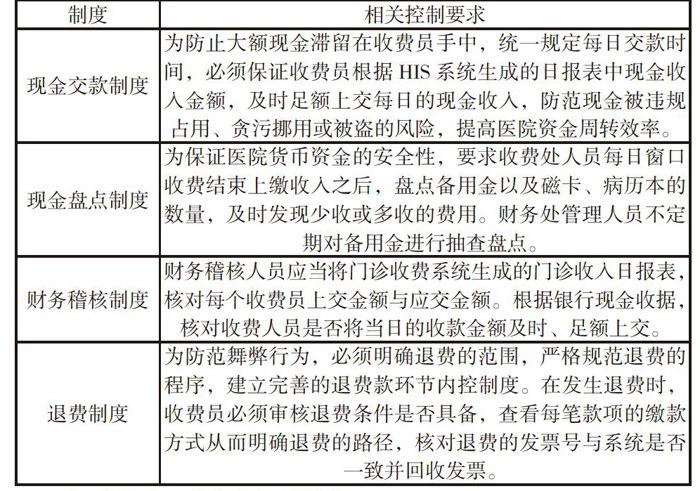

(一)完善门诊收费的现金管理制度

医院收费窗口现金管理制度是规范收费窗口现金管理的制度保证。应当建立健全包括现金交款制度、现金盘点制度、财务稽核制度、退费制度等各类制度,规范收费人员的工作行为,防止收费人员拖欠上缴收入、挪用公款现象的发生,提高法律意识,保障医院资金的安全性,确保收入的完整性。

(二)加强门诊收费票据管理

发票应当由医院财务部门统一管理,对于发票的购入、领用要专人管理并进行台账登记。将票据的安全管理与奖惩制度相结合,对票据遗失或使用不当者,应当严肃查处。

在门诊收费系统中的收费票据编号必须与门诊发票上的编号始终保持一致。应当由专门的财务审核人员不定期抽查收费员使用的门诊收费票据是否与收费系统中收费发票编号完全一致,是否存在跳号、空号和错号的现象。门诊收费票据的作废,应当在系统中登记并及时将作废的发票联上缴,定期将收回注销的票据编制成册并移交会计档案管理人员归档。

(三)提高收费处人员的综合素质和风险意识

门诊收费处在各医疗机构中有着双重身份,即服务窗口职能和财务窗口职能。为了保证收费人员胜任这双重职能,降低门诊收费各环节的风险,应当对收费处人员进行再教育,提高综合素质,提高防控财务风险的能力,为患者及其家属提供优质的服务。

1.扎实掌握会计知识,了解财经制度

要求收费员注重现金的安全票据的日常管理,严格执行医院财务管理制度。比如上班前必须核对发票号码,办业务时发票号不能错位跳号,有作废的发票必须写明原因备查,退费发票必须按规定签字(盖章),每日盘点备用金等。会计知识的运用体现在每天的工作中,必须不断提高察觉财务风险的能力。

2.提高沟通能力和服务意识

医院门诊收费处每天面对的是病人及其家属,其心理状态不同于一般消费者。面对病人的焦虑和疑惑,应当做到积极回应,细心解答。公立医院普遍注重提高声誉和满意度,给病人一个良好的就诊体验,挂号收费处扮演了重要的角色。提高沟通的技巧可以防范服务风险,提升病人满意度。

3.提升风险防控意识

门诊收费人员应当提高认识对于岗位风险的防范意识。在工作的各个环节,强调防范风险的重要性,使收费人员要从思想上树立自我保护意识,坚持“不多收、不漏收、不少收、不滥收”的收费原则,定期给收费人员敲敲警钟,对交款、退费、票据管理、稽查等关键领域的风险点严防死守。

(四)加强信息系统的支持保障

随着医院信息化,手机移动支付的普及,医院门诊收费处对于网络信息安全和系统运行稳定性的要求越来越高。应当保证移动支付系统和医院HIS系统数据完整对接,进行实时的数据交换,保障数据稳定流入、流出,方便電子对账和自动审核,提高收入确认的准确性和完整性。同时,应当充分利用信息化管理手段,避免手工操作模式的弊端,把与防范风险相关的控制内嵌于门诊收费系统中,充分发挥信息技术高效、精准的特点,形成科学的信息化内部控制体系,能够及时发现的问题,堵塞漏洞,建立健全风险防控长效机制。

猜你喜欢

小朋友·快乐手工(2016年5期)2016-05-14

中国卫生(2015年8期)2015-11-12

中国卫生(2014年11期)2014-11-12

中国卫生(2014年8期)2014-11-12

中国卫生(2014年7期)2014-11-10