2018年四季度投资策略:吃饭行情 谨慎做多

2018-10-16 10:34股市动态分析研究部

股市动态分析 2018年38期

《股市动态分析》研究部

2018年前三季度,以季线来看,上证指数三个季度全部收阴线,如果算上2017年四季度的阴线,A股已经连续下跌四个季度,仅次于2005年上证998点和2008年上证1664点的连跌五个季度,从下跌的周期来看,目前A股做空的动能已经比较充分的释放,而目前A股蓝筹股估值已经与历史最低位接近,虽然A股仍面临内部金融去杠杆,外部面临中美贸易战以及美国加息的影响,但A股国际化进程不断推进,在沪港通、深港通开通后沪伦通有望年内开通,在纳入MSCI指数后,又将纳入富时罗素指数,国际资金将源源不断驰援A股,同时A股在大幅调整后,上市公司股票回购规模也创历史新高,在这样的大背景下,A股市场四季度大概率迎来年内的吃饭行情,可以谨慎做多。

连跌四季度,反弹时间窗口打开。自1990年以来,A股28年的历史中,上证指数以季度计算,连续调整达到4个季度以上的只有四次,分别是1993年3季度到1994年2季度,调整4个季度,随后在1994年3季度上涨68.58%;第二次是2004年2季度到2005年2季度,调整5个季度,随后是上证指数最大的牛市,从998点最高上涨到6124点;第三次是2007年4季度到2008年4季度,调整5个季度,随后上证指数从最低点1664点最高上涨到3478点。之前出现的三次超过4个季度的调整后,其后的反弹每次都翻倍不止,并且调整达到5个季度形成的低点998点和1664点,形成了历史性的低点,十几年以来从未跌破过。而目前上证指数再次调整4个季度,如果历史可以重演,现在的点位显然具备重大的投资机会,极端点讲如果4季度还是收阴线,那么连续调整5个季度,其后是大型牛市的概率就更高了,所以从时间窗口的角度,现在至少是大反弹的窗口,甚至不排除是大反转的时间窗口。(见图一)

图一:上证指数季线走势图

表一:重要指数估值百分位

估值水平看,蓝筹股接近历史底部,创业板等离底部还有20%空间。根据上海交易所和深圳交易所的数据来看,截至9月27日,上交所上市公司1445家,平均市盈率13.92倍;创业板上市公司732家,平均市盈率34.71倍,创业板估值远高于上证上市公司估值。而从历史数据看,创业板指数最低估值出现在2012年12月4日,最低到585点,当天收盘的平均市盈率是26.5倍,创业板市盈率下降22%才到达历史底部。(见表一)

而从统计数据估值的百分位来看,中证500指数处于显著低估位置,上证50、沪深300等处于合理估值位置;香港恒生指数和MSCI印度指数也处于合理区间,而显著处于高估区域的是美股的标普500。从估值百分位角度强烈建议投资者回避美股。

A股历史上出现过三次回购热潮,基本处于大盘底部区域。从2005年6月16日证监会公布《上市公司回购社会公众股份管理办法(试行)》以来,海通证券根据每月实际实施股票回购的公司股票回购总金额占自由流通市值比例,发现A股市场一共经历过三次回购潮,分别是13年5月至14年7月、15年8月至

16年6月,17年6月至今。17年6月-18年9月16日间共有953家公司实施回购,回购金额合计314亿元,月均19亿。2018年以来A股股票回购家数、金额均创新高,但相比美国依然处于较低水平。2011年至2017年美国股票市场股票回购规模基本保持高位稳步增长的趋势,年均回购10769.9亿美元,是美股长达十年牛市最大的资金推动力。A股估值已经处于历史底部区域,而估值底的投资胜率较大,主动回购金额规模的明显增大释放出上市公司认为当前股价被低估,进而主动稳定股价的信号。

A股国际化加速,外资增量资金不断涌入。虽然2018年以来,在金融去杠杆的大背景下,A股市场主要时间资金均处于净流出状态 ,但在沪港通深港通开通后,北上资金源源不断,在A股纳入MSCI后,又迎来纳入富时罗素,同时年内沪伦通也有望开通,外资的增量资金开始源源不断流入A股。(见图二、图三)

图二:沪股通资金流入历史数据

图三:深股通资金流入历史数据

从目前深沪港通的统计数据来看,截至2018年9月27日,通过沪股通累计流入A股3358亿元,通过深股通累计流入2518亿元,北上资金合计流入5876亿元。而这种持续资金流入是可以持续的,因为无论是纳入MSCI还是纳入富时罗素,纳入的比例都是持续提升的,比如初期纳入MSCI权重只有5%,并且还是分两步实施的,就在A股成功“入富”的前一天(9月26日),国际指数公司MSCI也表示加大A股纳入权重,包括将A股大盘股纳入因子从5%提升至20%;A股纳入富时罗素的过程将分三步走:2019年6月纳入20%,2019年9月纳入40%,2020年3月纳入40%。由于跟踪MSCI和富时罗素的是指数基金为主,随着A股纳入比例的提升,资金会被动的进入A股市场。

富时罗素首席执行官麦思平(Mark Makepeace)表示此次的A股纳入计划为第一阶段,纳入因子为中国A股可投资市值的25%,预估会有超过100亿美元的被动新增资金流入A股。目前全球大概有25万亿美元的被动资金追踪富时罗素和MSCI两大指数公司,麦思平相信中国市场规模在未来能够占25万亿美元的10%以上,也就是大约2.5万亿美元的被动资金将有望在未来五到十年内流入A股市场。

中美贸易战愈演愈烈,成为不确定性因素。2018年3月份美国总统特朗普宣布对进口自中国的600亿美元商品加征25%关税,中美贸易战正式开打;2018年7月11日美国政府宣布对从中国进口的约2000亿美元商品加征10%关税,8月2日又将加征税率提高至25%;甚至未来全部进口自中国的商品均将加征关税,中美贸易战愈演愈烈。美国对进口自中国商品加征关税正式实施是从7月份开始的,下半年中国外贸形势非常严峻,进而会影响到中国公司的收入和利润,这是目前A股市场除了金融去杠杆外最大的利空因素。

投资策略:买入低估值蓝筹,等待外资轿夫;买入内需股,回避外需股,尤其建议买入超跌被错杀的政府追加投资方向股。在目前的宏观背景下,有两大配置思路,第一,由于外资持续流入A股是确定的,而蓝筹股估值是便宜的,所以低估值蓝筹股要放在投资的底仓,等待外资轿夫来抬轿子;第二,由于中美贸易战的不确定性,投资方向上要尽量选择依赖内需的公司,而回避依赖外需的公司,同时政府为了对冲经济下行压力会增加政府财政支出,政府投资增加方向即为投资方向。

内需板块,即包含了居民日常生活所需,也包含了政府投资方向,由于前期外资集中买入消费白马股,导致这些板块个股已经部分出现泡沫,同时长生生物疫苗事件后,医药股也出现了很大分歧,前期抱团的板块均有散货迹象,所以四季度不作为重点推荐方向。而为了对冲经济下行,政府在积极加大投资,比如近期要求三大石油公司加大勘探力度,油服行业出现一波上涨,另外在电网、铁路、核电等板块政府均有加大投资迹象,这些板块多数个股都是市场大调整之时泥沙俱下,属于超跌的错杀股,建议投资者重点关注这一方向。

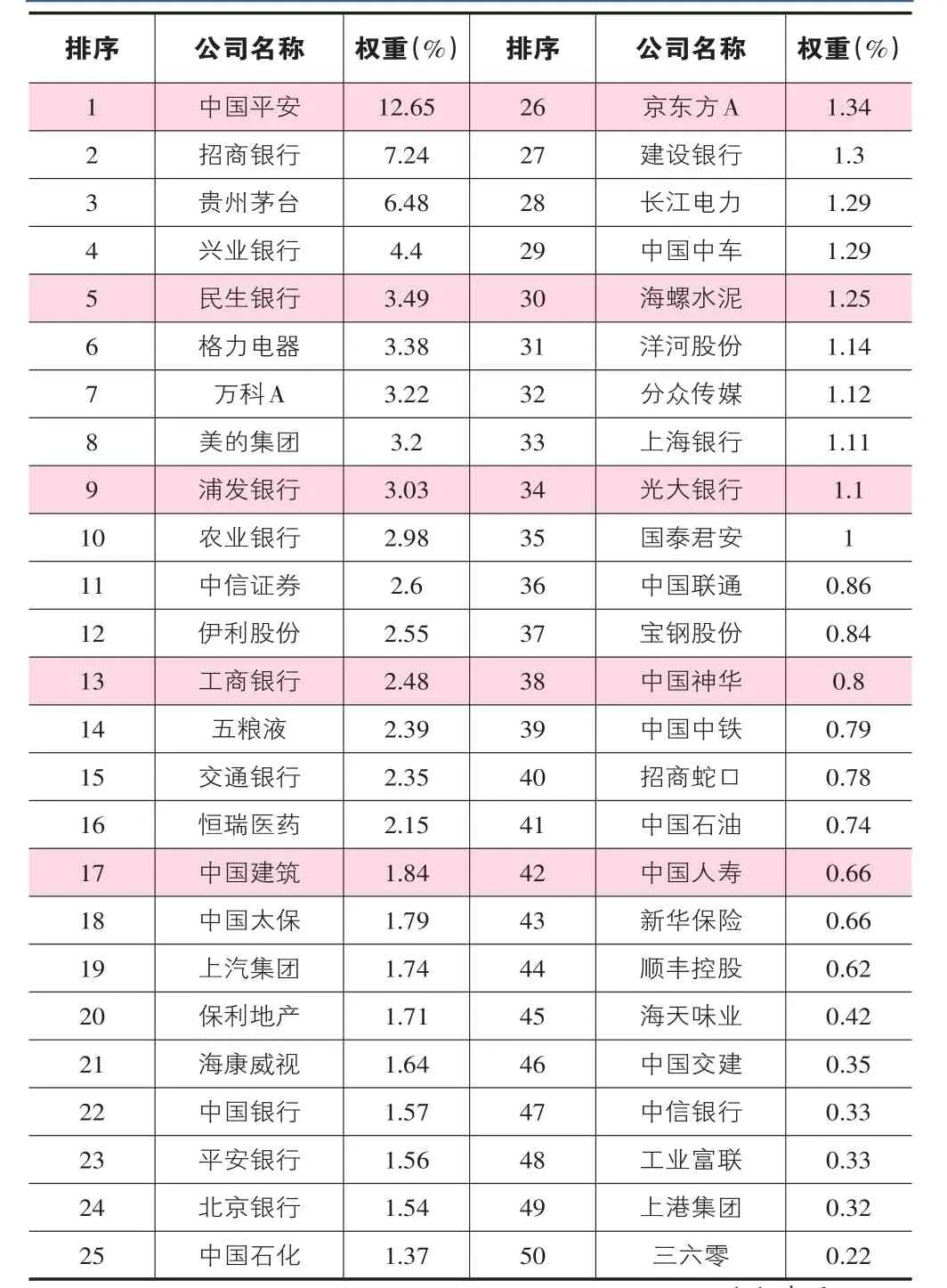

低估值蓝筹股做底仓,等待外资轿夫。这一投资方向是未来的大方向,当时沪港通、深港通开通之时,我们的策略就是买入中国有比较优势的稀缺板块,比如白酒、家电等,事后来看,我们当时判断还是保守了些,外资买入力度比我们想象的大,直接把这些板块买到泡沫状态,如今再次面临这样的投资机遇,蓝筹股目前还处于低估值状态,成为最佳的外资涌入方向,同时蓝筹股是国家的核心资产,绝大多数都是中国各行业的头部公司,而中国经济向头部公司聚集的趋势已经越来越明显,买入这些个股做底仓,心中有股不惊慌。富时A50成份股可以作为这一投资方向的代表。(见表二)

表二:富时A50最新成份股及权重

猜你喜欢

中学生数理化·七年级数学人教版(2023年11期)2023-12-26

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

产品可靠性报告(2017年5期)2017-08-30

哲学评论(2016年2期)2016-03-01

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27