铅:环保因素带动铅价攀升

——2018年上半年铅市场回顾及展望

2018-10-12 12:35张志伟杨珺婷

中国有色金属 2018年19期

张志伟 杨珺婷|文

今年铅市场讲述的仍然是供给侧的故事。污染防治作为十九大提出的三大攻坚战之一,接下来的环保形势仍难言放松,将持续对铅供给造成影响。

国内外市场走势回顾

1.沪铅带动LME铅价重心上移。

2018年上半年,国内环保压力巨大,随着安徽太和再生铅整治、长江经济带“清废2018”行动、第一批环保督查“回头看”等行动的展开,精铅供应转为紧缺格局,沪铅价格攀升,6月沪铅主力合约均价达到20000元/吨。同期LME铅价受中美贸易战、美联储加息、美对俄铝制裁等宏观事件影响,市场恐慌情绪加重,LME市场基本金属价格普跌,受国内铅价高位运行的带动,LME铅价相对抗跌。

2018年上半年LME三月期铅合约均价2456美元/吨,同比上涨10.3%,环比上涨1.3%。现货铅价上半年均价2454美元/吨,同比上涨10.5%,环比上涨1.7%。同期SHFE主力合约均价为19334.5元/吨,较2017年上半年同比上涨10.7%,环比上涨1.8%;当月合约均价19227元/吨,同比上涨10.4%,环比上涨0.4%。现货方面,上半年均价19351元/吨,同比上涨10.6%,环比上涨0.9%。

2.国内外期现市场库存持续下降。

从2017年5月份开始,LME铅市场持续去库存,直到今年2月底止跌大幅回升,库存增加主要来自于比利时安特卫普的大幅交仓,但受国内库存持续走低影响,LME库存之后再度缓慢去化,一直保持在13000吨左右。截至6月末,LME铅库存报131625吨,较2017年12月末减少10625吨。

同期国内环保行动的不断开展,使再生铅产量不稳定,部分需求转至原生铅,使得沪铅库存呈大幅下降趋势。截至6月末,沪铅库存降至7466吨,较年初下降34350吨。

全球供需基本面分析

1.全球铅精矿供应紧张。

根据国际铅锌研究小组(ILZSG)最新公布的数据并经安泰科修正,2018年1~4月全球铅精矿产量为129.4万吨,同比下降5.1%。国际市场(除中国以外)累计生产铅精矿77.7万吨,同比下降7.6%,主要生产国铅精矿产量多数表现为下降。其中,澳大利亚同比下降31.8%,降幅主要来自嘉能可的Mount Isa和McArthur River矿山;美国同比下降26.1%,主要来自于泰克公司旗下的红狗矿;秘鲁同比下降9.1%,墨西哥和俄罗斯同比小幅增长分别为2.6%和1.5%。

2018年起,铅矿山产能的增量将主要来源于几个体量比较大的铅锌伴生矿的复产及投产。据不完全统计,2018年国外铅矿山新增产能不足10万吨,2018年将达到13.6万吨。

嘉能可将在2018年上半年重启澳大利亚Lady Loretta矿,预计2018财年公司铅产量为300±10千吨,由于非洲两座矿山的产量从2018年起不再计入嘉能可产量,剥离这部分产量来看,嘉能可在2018年实际投放向市场的铅精矿增量仍有近2.6万吨。不过,从一季度产量来看,Lady Loretta矿暂未显现增量。

印度斯坦锌业在年报中披露,计划投资60亿卢比,新增300万吨/年选矿处理能力,新增产能分别来自ZAWAR矿业和Sindersar Khurd矿。其中ZAWAR矿业具有原矿生产能力400万实物吨,但现有原矿处理能力仅有250万实物吨/年,因此,公司计划通过新增150万实物吨/年的选矿处理能力来匹配矿山产能;而Sindersar Khurd矿目前原矿处理能为450万实物吨/年,公司计划同样新增150万实物吨/年的选矿处理能力。预计新增选矿产能将在2019财年第三季度(2018年第四季度)投产,投产后公司选矿产能将由目前的1450万吨/年提升至1750万实物吨/年。

据安泰科估算,2018年上半年全球铅精矿产量为213.4万金属吨,较去年同期降幅为1.8%;根据原生铅产量推算,2018年上半年铅精矿消费量为228.3万吨,较去年同期降幅为3.2%;同期全球铅精矿供应短缺14.9万吨。缺口仍然集中在中国、韩国和日本等原生铅产能较大的亚洲国家。

2.全球精铅供应紧张。

根据国际铅锌研究小组的统计数据,2018年1~4月全球精铅产量为365.7万吨,同比下降2.3%。国际市场(除中国外)生产精铅241.1万吨,同比增长9.3%,其中原生铅产量为58.5万吨,同比增长15.2%,再生铅产量为182.6万吨,占精铅产量的比重为75.8%,与去年同期基本持平。除中国外,产量下降最明显的是韩国,减量主要来自于韩国受高丽亚铅的减产。

同期全球精铅消费呈现小幅增加格局,根据国际铅锌研究小组的统计数据并经安泰科修正,2018年1~4月份全球精铅消费量367.4万吨,较去年同期小幅增长1.5%。其中,国际市场(除中国外)消耗精铅228.0万吨,较去年同期增长2.2%。1~4月份,美国精铅消费量同比增长4.3%;欧洲消费继续保持小幅增长,同比增幅为0.8%;印度随着经济的复苏铅消费也大幅增长,其1~4月精铅消费同比增长4.0%;韩国作为主要精铅消费国之一,2018年1~4月精铅消费同比增加5.8%。

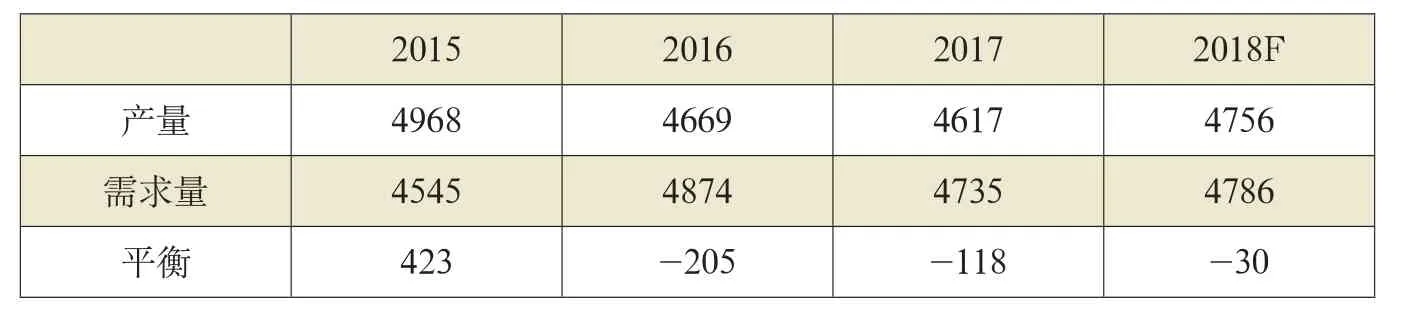

根据以上分析,我们测算2018年上半年全球精铅产量为545.3万吨,较去年同期降幅为4.7%;同期精铅消费为550.3万吨,较去年同期降幅为3.5%;全球精铅供应短缺5.0万吨。

国内基本面分析

1.铅精矿供应短缺。

表1 全球铅市场供求平衡(单位:千吨金属)

表2 全球精铅市场供求平衡(单位:千吨)

图1 中国铅精矿季度产量

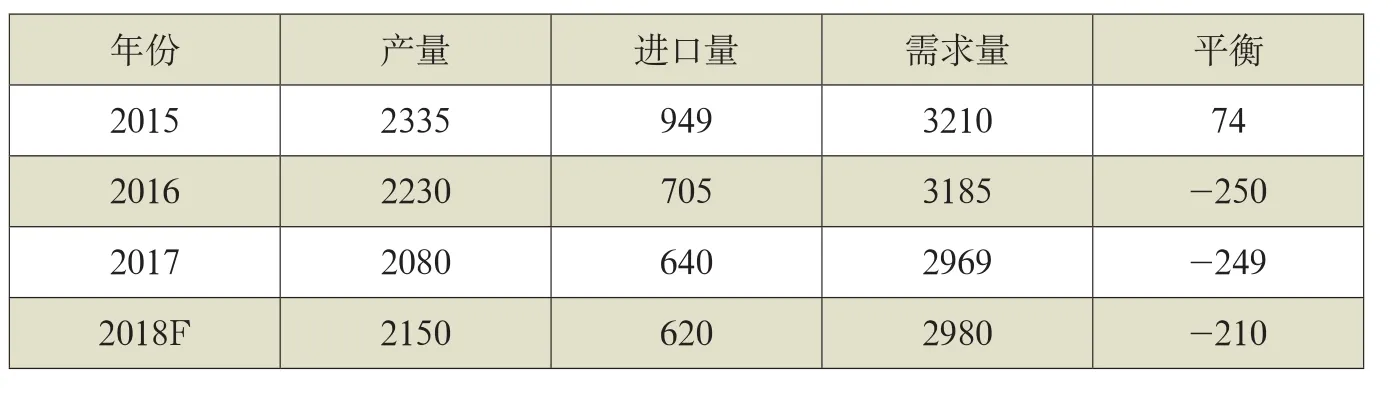

表3 中国铅精矿供求平衡(单位:千吨金属)

根据《有色金属信息》最新公布数据并经安泰科测算,2018年上半年我国累计生产铅精矿84.8万吨。今年以来,受春节假期较晚,安全环保督查及其他限产措施,关闭小型矿山等因素影响,铅精矿主要产区内蒙等地产量显著下滑。新增产能因技术等问题今年上半年未能如期释放产能,多集中于今年下半年释放,这也是导致了今年上半年铅精矿产能持续下降的主要原因之一。

从4月份开始,海关停止公布贸易数据。1~3月,我国累计进口铅精矿25.0万吨,同比下降22.8%,降幅较1~2月扩大3.9个百分点。铅精矿进口量下降的主要原因在于铅精矿主要产出地澳大利亚、美国等地今年有不同程度减产。其次,从朝鲜进口铅精矿终止,去年一季度我国累计从朝鲜进口2.6万实物吨铅精矿,但从去年9月份开始受联合国贸易制裁的影响,我国停止从朝鲜进口铅精矿。安泰科根据一季度精矿情况及市场实际变化,预计上半年铅精矿累计进口量约为32.0万金属吨,较去年同期基本持平。

此外,中国海关5月22日查扣进口富铅渣1.6万吨。据调查,这部分富铅渣以铅精矿名义从德国进口,自江苏连云港入境。据安泰科统计,2017年我国从德国进口铅精矿4.2万实物吨,而德国并没有铅精矿产出,预计受此事件影响,这部分供应量今年将会减少。

根据安泰科统计的原生铅产量测算,上半年我国铅精矿需求量为140.5万吨,供应短缺23.7万吨。

2.精铅产量大幅下降。

根据《有色金属信息》最新公布数据并经安泰科测算,2018年上半年我国累计生产精铅208.2万吨。其中,再生铅产量为84.8万吨,占精铅产量的40.7%,较去年同期占比下降2.1%,主要由于今年环保行动不断开展,再生铅产量受限。根据铅酸蓄电池产量推算,今年上半年我国精铅需量为212.1万吨,供应短缺3.4万吨。

受环保检查影响,今年上半年精铅供持续紧张,各地区原生及再生铅冶炼厂停产、限产不断。3月份两会期间华北地区生产受限,期间济源还曾启动重污染天气限产;同期,安徽太和产业园开展为期1年的再生铅整改项目,4月20日涉铅冶炼厂已全面停产,日影响再生铅产量约1000吨;5月份,生态环境部启动对长江经济带固体废物全面检查,时间为20天,日影响再生铅产量约3000吨;6月初,上合峰会于山东青岛举行,期间周边炼厂停产,日影响再生铅产量约为400吨;6月开始中央环保督察组入驻河南、安徽、江苏等地检查,继续影响精铅生产;济源市为强化轻中度污染天气管控,对当地冶炼厂限产50%以上。安徽地区环保整治再度加严,界首、太和两地再生铅冶炼厂集中停工整顿,除华鑫、华铂两家再生铅企业维持少量生产,其他企业均被限产,影响量达到1万多吨。

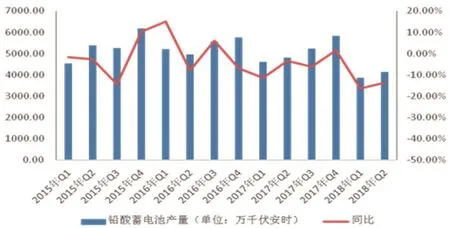

图2 中国铅酸蓄电池季度产量

此外,据安泰科调研了解,由于上半年环保压力空前,许多原生铅企业将检修集中到今年3至4月份,包括豫光金铅、株冶集团、中金岭南、汉中、安阳岷山、新凌铅业、湖南宇腾、蒙自、云南振兴、河池南方、江铜、驰宏锌锗、兴安银铅、西部铅业、安徽铜冠等;此外,部分炼厂因环保影响,生产短期受限。因此,总产量增幅不如预期。

3.精铅消费增速放缓。

中国最重要的铅初级消费领域是铅蓄电池的生产,约占铅总消费的80%~85%。因此,铅蓄电池的产量很大程度上反映了铅的消费量。2018年上半年,全国铅蓄电池产量保持稳定,扭转了2017年初铅酸蓄电池产量持续下降的趋势。国家统计局的数据显示,2018年1~5月,我国铅酸蓄电池产量为6472.72万千伏安时,较去年同期增幅为0.6%。

从终端行业来看,汽车行业产量增速下滑,但销量增速依然保持增长。根据汽车工业协会的统计数据,1~5月我国汽车产销量分别完成1176.8万辆和1179.2万辆,产销量比上年同期分别增长3.8%和5.7%,同期新能源汽车产销均完成32.8万辆,较去年同期分别增长122.9%和141.6%。在政策带动下,新能源汽车发展不断提速,但在市场庞大的需求下,传统汽车销量仍保持增长,并且2017传统汽车市场保有量为2.1亿辆,新能源汽车量级依旧较小,短时间内对铅酸电池难以产生冲击,启动型铅酸蓄电池仍将拉动精铅消费。

据山东省汽车行业协会统计,2018年5月山东低速电动车产量为5.4万辆,环比4月下降10.56%。值得注意的是,乘联会数据显示,5月纯电动乘用车产量为5.9万辆,销量为6.5万辆,纯电动乘用车产销量首次超过山东低速电动车产量数据。首先,高速电动车政策方面,由于6月12日是2018年补贴方案的过渡期正式结束,200公里以下的纯电动乘用车车型为了赶上政策红利的末班车,加大促销;其次,各地在低速电动车政策方面出现了摇摆和观望。继央视《焦点访谈》5月再狠批低速电动车之后,北京工商部宣布7月起全面禁售低速电动车,虽然并未提及已销售车型上路问题,但北京的管理政策已波及其他城市;最后,除了政策因素影响外,按照以往销售趋势,5-7月为低速电动车销售淡季,而5月作为淡季起始月,往年也会在5月份出现环比下降的情况。

摩托车行业方面,据汽车工业协会的统计数据,1~5月,我国摩托车产销量分别为665.8万辆和665.1万辆,同比分别下降3.4%和3.9%,降幅比上年同期有所扩大,且降速逐渐增加。不过,1~5月累计出口摩托车315.7万辆,比上年同期增长3.5%,由此可见摩托车内销继续下降,且降幅扩大。

电动自行车行业方面:电动自行车行业是我国的铅酸电池消费最大的领域,占比在33%左右,2016年年底我国电动自行车保有量为2.5亿辆。据中商产业研究院数据显示:2018年1~4月我国电动自行车产量为799.32万辆,同比增长8.62%。2018年5月,国家市场监督管理总局、国家标准化管理委员会发布新修订的《电动自行车安全技术规范》,对电动自行车生产的各个方面都做出了严格规定。

电池出口方面(海关从4月起停止公布海关数据):1~3月,铅酸蓄电池累计出口量为4599.4万只,同比增长13.6%。其中,美国成为我国铅酸蓄电池出口的主要国家,启动型电池、其他类型铅酸蓄电池分别其贸易总量的7.0%、14.0%,但美国近期颁布的2000亿进口关税清单中将对中国铅酸蓄电池将征收10%的进口关税,预计向美国出口量将受到影响。

分电池类别来看,起动型电池出口同比增长59.7%,其中向印尼出口48.9万只,印尼是东南亚唯一的欧佩克成员国,得益能源优势,国内汽车行业相对发达,对于铅酸电池的需求主要依赖于进口,1~3月从我国进口启动型铅酸电池同比增长52.6%。其他类型铅酸电池出口增速为7.18%,拉动力来自于印度、马来西亚、菲律宾、新加坡、巴基斯坦等周边国家的需求,为更好地开发东盟十国广大铅酸蓄电池市场,国家成立了广西经济技术开发区,制定了优惠的进出口政策,对铅酸电池出口起到提振作用。

表4 中国精铅供求平衡(单位:千吨金属)

4.精铅供应转为紧缺。

根据《有色金属信息》最新公布数据并经安泰科测算,2018年上半年我国累计生产精铅208.2万吨。其中,再生铅产量为84.8万吨,占精铅产量的40.7%,较去年同期占比下降1.7%,主要由于今年环保行动不断开展,再生铅产量受限。根据铅酸蓄电池产量推算,今年上半年我国精铅需量为212.1万吨,供应短缺3.4万吨。

2018年下半年铅市场展望

2018以来,全球经济增长速度放缓,仍处在复苏趋势之中。欧美国家增加基建投资,对整体大宗商品的需求有所拉动。但下半年,伴随贸易战的持续演化,全球宏观经济风险增加,对商品价格波动影响加重。

今年铅市场讲述的仍然是供给端的故事。受环保因素的接连影响,大量的再生、原生铅厂减停产,结合废旧铅酸蓄电池回收体系仍在探索建立阶段,部分再生铅厂因原料不足而开工率不高,造成铅锭供给量严重不足。污染防治作为十九大提出的三大攻坚战之一,接下来的环保形式仍难言放松,将持续对铅供给端造成影响。

消费方面,铅酸蓄电池消费处于淡季,叠加铅价高企,下游企业畏高减少原料采购,上半年精铅消费没有太多亮点。三季度及冬季都是铅酸蓄电池的传统消费旺季,一旦下游消费回升,三季度精铅需求可期。

铅相对于其它有色金属,由于国内外铅锭品质存在一定差别,相互替代性较低,可流通量少,所以更多的还是一个相对封闭的市场,造成了国内外铅价走势联动性不强。进口铅锭方面,国外原生铅比例较低,可流入中国的量有限,此外,除了少数品牌可以直接供下游使用外,大部分进口铅锭都需要进入国内冶炼厂进行重熔,时间成本、资金成本较大。国外铅厂更多地以长单为主,能够向国内转移的铅锭量较少,也不稳定,进口将有限补充国内供应。

结合当前供给持续受影响,消费有回升预期,进口铅锭难有补充,预计下半年铅锭供需矛盾仍在,铅基本面依旧偏强。当前国内铅锭库存量仍处于极低水平,供需矛盾短期难以快速缓解,铅易受到资金的追捧。叠加铅产业链较短,产业资金参与度较低,极易受到资金的扰动而出现价格的大幅波动。

预计下半年LME三月期铅基本运行区间在1950~2400美元/吨,沪铅主力合约基本运行区间在17000~20000元/吨。

猜你喜欢

钢铁钒钛(2022年3期)2022-07-08

油气·石油与天然气科学(2021年12期)2021-12-11

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

油气·石油与天然气科学(2021年11期)2021-11-17

家园·电力与科技(2021年7期)2021-09-10

今日农业(2021年13期)2021-08-14

今日农业(2020年20期)2020-11-26

汽车维修与保养(2017年4期)2017-11-30

中国新通信(2017年18期)2017-10-22