“互联网+”时代商业银行面临的冲击与转型策略

2018-09-21 10:08王泽群

中国市场 2018年20期

[摘要]以当下商业银行现状为背景,结合最新的互联网金融发展程度,指出互联网金融高速发展给商业银行带来的冲击,借鉴参考了国外知名商业银行的应对措施,从银行自身、外界环境等方面为中国商业银行未来的转型发展提出建议与发展方向,使得商业银行能摆脱困境,实现高效率的发展。

[关键词]商业银行;互联网;转型

[DOI]10.13939/j.cnki.zgsc.2018.20.056

“互联网+”是创新2.0下的互联网发展的新业态,“互联网+”的目的在于发挥互联网的优势,将互联网与传统产业相互融合,提升经济生产效率,从而实现社会财富的增加。“互联网+金融”无疑是依托于互联网背景下发展的最迅速也最有前景的一个方向,自2015年后,随着阿里巴巴、腾讯等相继推出第三方支付平台后,互联网金融的发展达到了前所未有的高度,但正由于这类新型平台的兴起导致传统金融机构尤其是商业银行面临着前所未有的危机。

1 我国商业银行现状

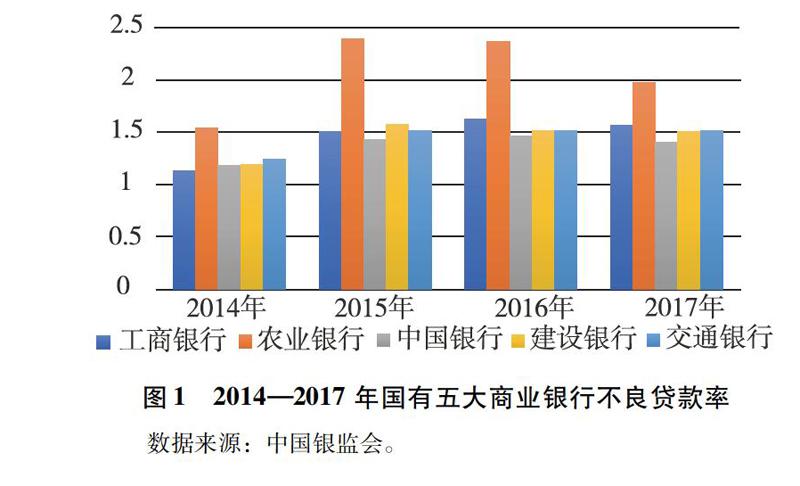

1.1 不良贷款率上升势头放缓

自2015年后商业银行不良贷款率持续上升,在2017年度后三个季度几乎持平,说明其目前经营状况较为稳定,但相比于2015年以前不良贷款率较高也意味着商业银行的风险加剧,目前的传统银行模式还有待改变。详见图1。

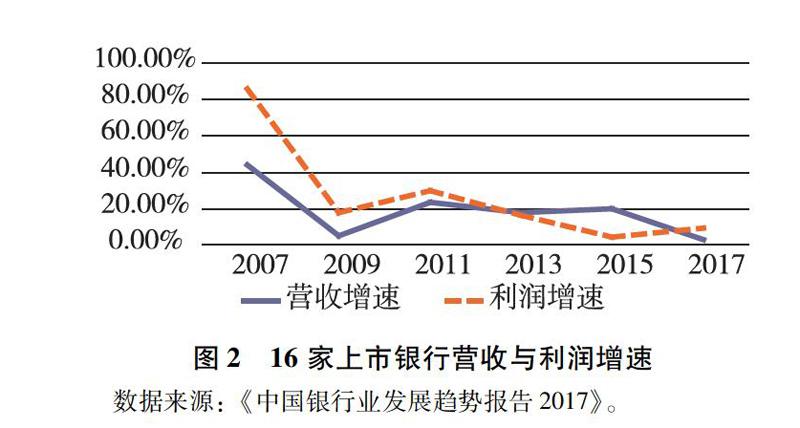

1.2 盈利能力下降

在2017年第三季度,中国第三方移动支付的市场规模达到294959.2亿元,同比增长28.02%,与2016年同期相比增长了2.26倍。尤其以阿里巴巴旗下的蚂蚁金服、腾讯旗下的财付通为主,这使得越来越多的人开始使用第三方支付平台来进行转账、贷款甚至购买理财产品,这给商业银行带来的冲击是巨大的,近年来商业银行的盈利能力也迅速下降。

图2可见,从2009年以后商业银行无论是利润增速还是营收增速都出现了极大比例的下降趋势,且这一情况一直持续到现在,这意味着商业银行面临的挑战是巨大的。2互联网金融对商业银行的冲击

2.1 对商业银行存款业务的冲击

随着互联网金融的快速发展,用户规模不断扩大,资金数量也迅速上升,这对商业银行的传统存款业务带来了巨大的冲击。目前,我国还没有形成比较完整的网络金融法律法规体系,许多互联网公司都可以找到一些法律漏洞,以实现快速扩张。现在人们往往更倾向于将钱通过银行卡直接转到诸如支付宝、财付通这类第三方支付平台,这使得传统存款业务受到前所未有的冲击。

2.2 对商业银行表外业务的冲击

商业银行表外业务包括金融衍生工具交易、投资银行业务、提供理财产品等多个方面,是其利润来源的一部分,但随着互联网金融的发展,以阿里巴巴旗下蚂蚁金服为首的平台纷纷推出多种理财产品,其中余额宝当数发展最快、最受欢迎的产品,2014--2017年余额宝规模的变化见图3。

2.3 对重要信息资源的冲击

目前互联网金融正兴起一种利用大数据对客户“画像”,所谓“画像”,就是利用大数据对用户的各类信息进行筛选与分类,从而将合适的金融产品推销给合适的用户。互联网金融对客户信息的获取效率要远强于商业银行,这也使得商业银行无法借助传统模式掌握客户的核心信息,这会严重阻碍商业银行的发展。

3 国外知名银行的创新借鉴

3.1 花旗银行引用区块链技术

区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。花旗银行分别创建了三个独立的运行系统以及自己的电子货币以用于跨境支付等方面的交易。目前,花旗银行已经实现了与肯尼迪合作的电信运营商Safaricom公司实现点对点的移动支付功能。经验借鉴:银行的供应链金融主要是通过对上下游企业授信所做到的,但当商业银行无法掌握企业的重要信息时就无法对其信用能力进行判断,也就无法确定贷款额度。此时,商业银行可以利用大宗连锁技术获取小微企业的重要信息,从而降低商业银行贷款风险;同时,我国商业银行也可以仿照花旗银行,加快区块链技术在支付、征信等各个方面的应用。

3.2 西班牙对外银行创设风险投资基金

通过建立风险投资基金,西班牙對外银行提供的金融技术援助(FinTech)的初创公司,从而涉足金融科技领域。其中,西班牙对外银行主要涉及比特币交易、P2P网贷平台、数字化银行等多个方面。经验借鉴:随着金融科技的兴起,我国商业银行也可以采取这类方式涉足科技领域,通过最为先进的金融科技技术来对传统的业务形态进行创新,从而推动商业银行的高效发展。

4 商业银行的转型策略

4.1 银行自身角度

第一,调整经营模式。商业银行在稳健发展传统的存贷款业务的同时,应该积极融合互联网精神,努力实现线下业务线上化,使得客户可以利用互联网平台进行操作。同时,积极推出多元化的理财产品,打造综合性服务在线平台。实现线下网点智能化,引进一些多功能的自助机器,提高工作效率。

第二,开发电商平台。虽然目前电商平台的发展趋于饱和,且牢牢被阿里、京东支配,但商业银行仍然可以利用其庞大的资金供给涉足电商平台。工商银行推出过“融e联”“融e购”等平台,但由于其并没有对平台进行一定的创新,使得平台的发展不如预期。但商业银行可以通过创新,打破原有的电商模式,从而实现自身的发展。

第三,加强“跨界”合作。“跨界”是时下较为流行的词语,商业银行可以通过与其他领域的合作从而推动自身的发展。例如,商业银行可以加强其与大型商场的合作,将银行信用卡与商场会员卡绑定,在拉动商场销售业绩的同时也实现了自身的盈利;也可以与诸如餐厅、房地产、医疗、旅游等各个方面合作,通过商业银行庞大的资金优势为需要资金的人提供援助,从而扩展自身的业务范围。

第四,利用大数据精准推销。在大数据时代,掌握了足够的信息就是成功了一半,商业银行应该善于利用大数据来提取用户的相关信息,商业银行可以从个人信息(性别、年龄、住址)、信用信息、资产信息、消费信息(购物、餐饮、娱乐)等多个角度,对客户的风险偏好、资产水平、消费倾向等方面进行评估,从而找到最适合客户的金融产品,做到精准推销。

第五,善于利用金融创新。随着中国互联网金融协会的成立及监管政策的持续推进,互联网金融行业逐渐规范,市场热度趋于稳定。同时,金融科技正快速发展起来,市场热度大幅攀升。金融颠覆技术的成熟,如人工智能、生物识别、块链技术等,意味着未来商业银行的竞争力在很大程度上取决于颠覆性技术的应用。商业银行应该善于利用这类技术对原有的营业模式、产品形态进行创新。

第六,涉足社交平台,加强校园合作。微信支付之所以能够迅速兴起,很大程度上是由于其庞大的用户群体,商业银行可以效仿,积极涉足社交平台,利用社交平台庞大的人流来推进资金流的快速流动;与此同时,商业银行也应该加强与校园的合作,尤其是大学生群体,这类群体的消费意愿较强,商业银行可以开发一些适合于大學生群体的金融产品,扩大银行在校园的知名度,积极与第三方支付平台竞争。

4.2 外界环境角度

第一,完善监管体系。《巴塞尔协议》对于商业银行的监管标准较为严格,银监会也推出了很多关于银行业监管的法律条例,但我国目前对于互联网金融的监管较为松散,还没有一个较为完整全面的体系,这既会阻碍商业银行的发展,还会形成较为严重的金融风险。因此,监管部门应该加强对互联网金融企业的监管,设立配套的风险管理预警机制,在支持互联网金融发展的同时也要牢牢守住底线。

同时,强化行业自律意识,促进行业合理发展,使得商业银行与互联网金融企业形成良性竞争,在保持金融体系稳定的同时全面推进金融的快速发展。

第二,完善征信系统。征信系统就是通过对个人的消费行为、信用记录等方面的信息的收集,从而对个人的信用级别进行划分,从而方便银行发放贷款,以减少银行不良贷款的比例。我国应尽快完善征信系统,利用互联网大数据将分散在各个平台的信息进行整合,从而保证商业银行贷款的稳定性。

第三,加强商业银行与互联网企业合作。商业银行与互联网公司合作,一方面,可以共享互联网企业所拥有的巨大信息流;另一方面,通过自身资金流动,帮助互联网企业的发展,实现共同发展;同时,商业银行可以通过与互联网企业的合作学习到更多与金融科技相关的技术,利用这些技术对商业银行进行创新的完善,进而实现商业银行的高效发展。

[作者简介]王泽群(1997—),男,黑龙江绥化人,哈尔滨商业大学投资学专业,本科,研究方向:理论经济学与应用经济学。

猜你喜欢

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

童话世界(2018年13期)2018-05-10

消费导刊(2017年20期)2018-01-03

知识经济·中国直销(2016年10期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16