浅析农户金融需求现状的调查与分析

——以凉山州布拖县为例

2018-09-13 03:40蔡昌艳肖宇芝杜秋梅西昌学院

新商务周刊 2018年15期

文/蔡昌艳 肖宇芝 杜秋梅 ,西昌学院

1 农户金融需求基本特征

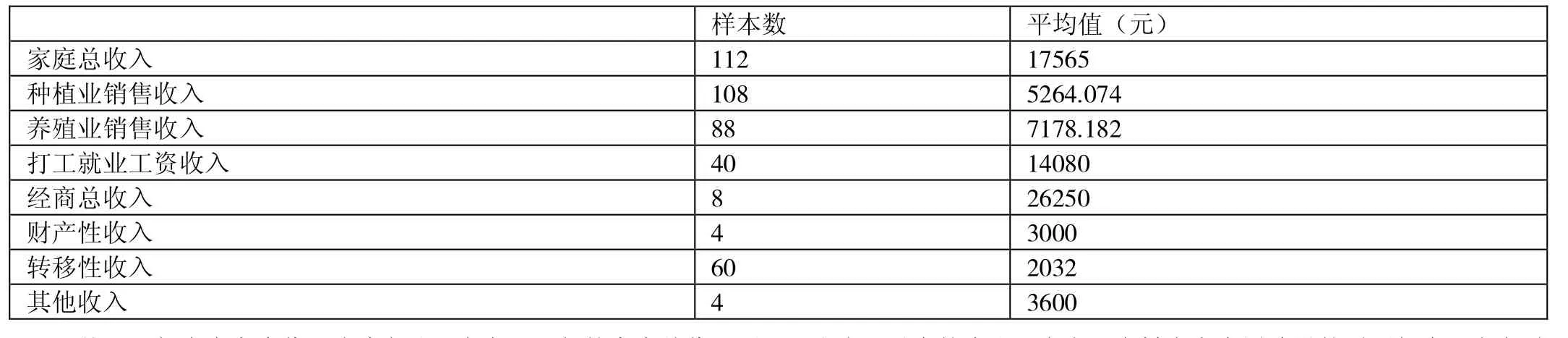

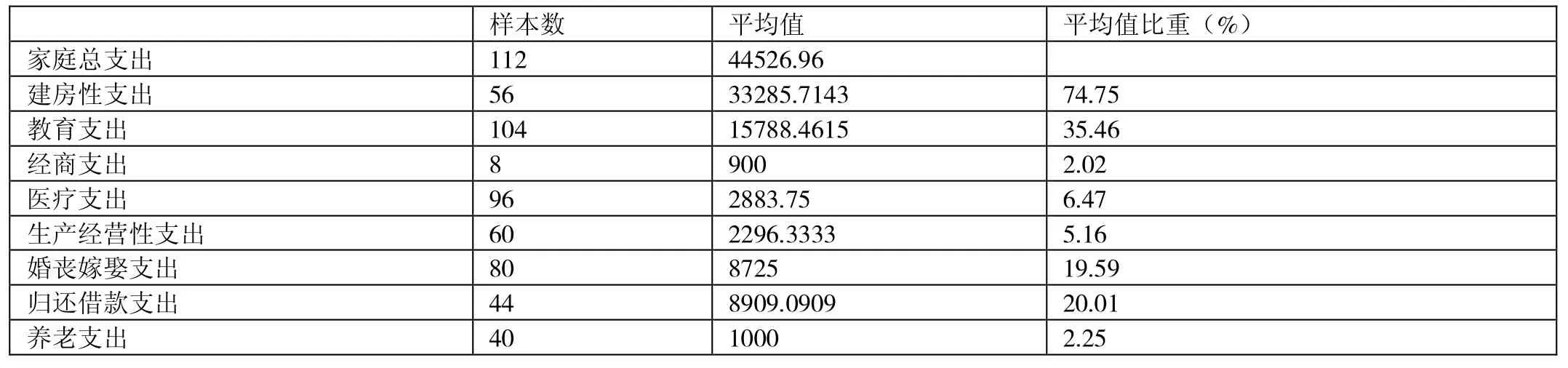

1.1 2016年农户的家庭收入

表1-1 2016年农户家庭收入

从2016年农户家庭收入表中得出,农户2016年的家庭总收入平均约为1.8万元,其中家庭的经营纯收入平均值1.2万。(表1-1)农户2016年的家庭总支出平均值为4.5万元,高于农户2016年的家庭总收入均值,表明在调查的很多家庭中其收入和支出是入不敷出,结构失衡。(表1-2)从2016年农户的支出结构表得出,农户的生产性支出占比不达总收入的10%,在支出中农户的生活性支出占有重要位置,被调查农户在生活性上的支出是超过了农户的家庭总收入,并且农户家庭总收入中没有包含农户借贷资金的动向和具体数额,表明这部分资金是使用用处是不明确的。但是早2016年农户的支出结构中农户的归还借款占家庭总收入的20%,表明农户对资金的需求依然很大,没有得到满足,在家庭入不敷出的情况下,同时也需要有借贷资金来满足家庭生活性开支。在农户的生活性支出中,教育和建房是占据了很大部分,同时也是生活性支出中的主要支出,但也是超出了农户家庭总收入的。医疗、养老和婚丧嫁娶等也占据着一部分,影响农户的家庭收入支出的使用。在农户支出中,建房成为了最大的支出,也表明农村农户房屋建设的需要加大,资金需求增加,来满足房屋的建设,也积极响应政府建房的政策。

1.2 2016年农户的支出情况

此次调查是针对凉山州贫困地区农户金融需求,房屋成为农户的主要问题,农户家中生产性资产价值的平均水平并不是很高,在农户家庭中没有在生产中的大型设备。从农户家庭支出可以得出,建房的在生活性支出中占比最大的部分,房屋建成后也就成为农户家庭中拥有的最大资产。我们此次调查主要为凉山州的农村贫困地区,凉山州农村贫困地区收入水平低,向贫困地区农户发放问卷调查,其相对有效问卷中,被调查的贫困户人数最多占据了82.14%,而非贫困户只仅仅占了17.86%。在贫困户中享受“建档立卡政策”的农户最多,相对贫困户就占比43.48%,享受“农村低保政策”的农户比重占贫困户的34.78%,表明在收入水平低的情况下,农户家庭收入微薄,而资金的需求量又大,各种支出需求资金,普惠金融政策能惠及农村农户的发展。

表1-2 2016年农户的支出结构

1.3 凉山农户的借款用于子女教育最具有普遍性

此次调查的对象是来自凉山州贫困区的112家农户,由凉山农户借款用途表显示,有效样本为96家,占调查农户总数额的85.71%,这92家农户在调查中显示借款平均总额为21025元,剩余的16家农户是没有发生借款行为。我们了解到当地的农户有两种借款渠道,一种是正规渠道,主要有国家开发银行(占总额的9.18%),另一种是非正规渠道,通过亲友(44.54%)或者是民间金融组织借款(43.02%)。农户通过这两种渠道获得的借款资金用途广泛,用于生活开支、子女教育、医疗、婚丧、修建房屋、种植业、养殖业、经商等方面,其中供子女上学的有效百分比最高,可见农户最为关心的是子女的教育问题,那么用于子女教育的借款也最为普遍。表中显示,农户用于医疗、修建房屋的借款是占了相当大的比重,这些是属于生活上的开支所占份额大。而用于种植业、养殖业、经商的借款比重少,这类生产性投资所占比例均不高。由于生活上的开销未得到满足,农户们不得不以借款的方式来解决生活开支的问题,从而无暇顾及用于生产性的投资,归根究底其原因是农户的家庭收入不高,生活得不到保障。

表2.1 凉山农户借款的用途

1.4 农户有很强的资金融入需求

据凉山农户借贷发生频率表显示,有效总体为112家农户,且都曾在2015~2016年期间表明有过借贷需要,而只有92家农户实际获得了借款。在2015~2016年期间,有20家农户表明有借款资金融入的需要,但是并没有发生实际的借贷行为,说明存在一些抑制农户发生借贷行为的因素,使得农户们没有实际发生借贷。因此可以得出农户在一年中没有发生实际的借贷行为,并不表明他们没有借贷的需求。在发生借款的农户数中,有25%的农户在两年期间发生一笔借款,有21.43%的农户发生两笔借款,有32.14%的农户发生三次借款,只有很少部分的农户发生四笔借款。农夫借款的主要用于生活性消费,包括子女教育、医疗、修建房屋等生活开销,农户的借贷行为是经常性的,但不是高频性的,其旨在提高生活水平。

2015-2016年期间凉山农户借贷发生频率

1.5 凉山农户的金融需求规模有所增加,大额贷款的获得主要通过亲友或者民间金融组织

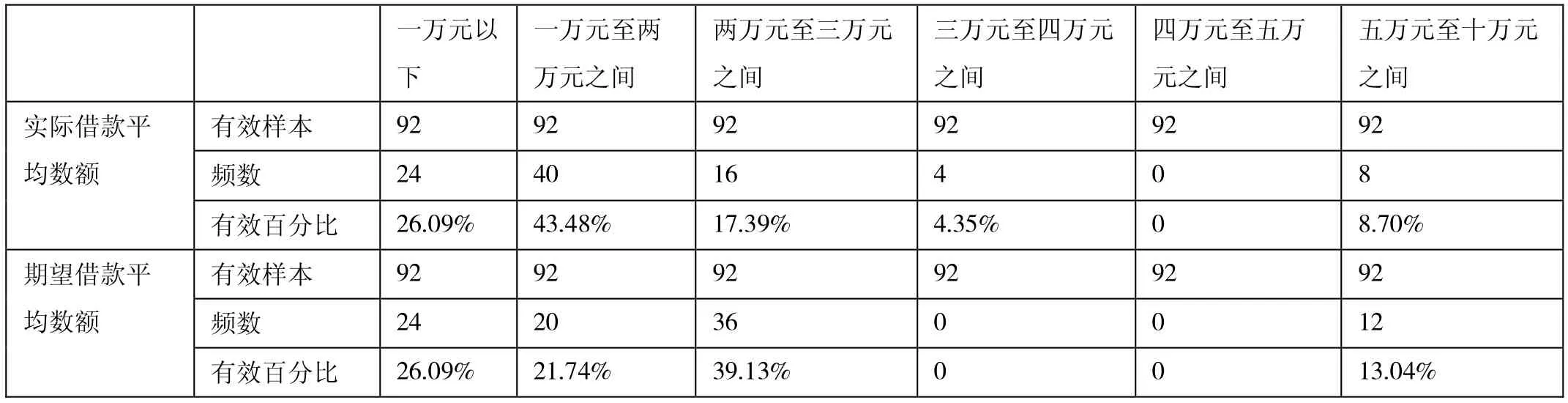

据调查了解,农户实际借款的单笔平均数额为21025元,农户的借款范围集中在三万元以下,占所有借款的86.96%。农户实际借款比例略高于期望借款比例,是因为大多数农户选择亲友或者民间金融组织借贷以小额贷款为主,农户们从中获得而得到满足。但随着借款次数增加,借贷总额进一步增大,亲友或者民间金融组织借贷无法满足农户需求,农户的借贷可能会转向银行、信用社等正规渠道进行借贷。

表4.1 凉山农户实际借款数额与期望数额比较

1.6 借款渠道与借款用途

1.6.1 亲友与民间金融组织是凉山农户最主要的借款渠道

借款渠道分为正规渠道和非正规渠道,从非正规渠道获得的借款占总借款的87.56%,其中从亲友取得的借款占44.54%,民间金融组织占43.02%;从正规渠道获得的借款占总额的12.44%,其中国家开发银行占9.18%,其他银行占3.26%。因此,对于凉山布拖县的农户来说,从亲友与民间金融组织获得贷款的行为是一种普遍的借贷行为。

1.6.2 布拖县农户期望的第二借贷渠道是国家开发银行,却不能成为农户更多的选择

据调查显示,虽然有46.43%的农户希望从国家开发银行中获取借款,有少部分的农户愿意从民间金融组织获取借款。但在实际中,由于银行体系不够完善,存在申请贷款程序繁琐、申请周期长、利率高、期限与额度得不到满足、支付利息、服务态度差等缺点,尤其抵押担保的条件苛刻,农户们更愿意选择民间金融组织借贷,完全没有以上的缺点。尽管在期望上,农户更青睐于对银行的借贷,迫于实际,只好选择民间金融组织。

1.6.3 农户生活性借贷比生产性投资需求高,子女教育和医疗是农户借款的重要因素

据借贷需求用途表可知,农户生活性借贷82.61%(包括日常生活开支、子女教育、医疗等)明显高于生产性投资借贷27.39%(包括种植业、养殖业、经商等)。农户借款用途中,用于教育占总额的70.83%,用于医疗占总额的45.83%。收入的减少,导致子女教育不能正常进行,医疗活动不能正常就医,为满足日常开支,农户们不得不以借款的方式维持必要的生活。

1.6.4 农户的生活性借款规模明显大于生产性投资借款规模

农户的耕作收入低下,难以维持基本的收支平衡,而被迫发生借贷,基本生活未得到保障,没有多余的资金投资生产,农户生活进入死循环,无法真正做到发家致富。从农户借款用途可以看出,子女教育、医疗、修建房屋、婚丧等方面还是最重要的组成部分。生产性规模较小,因为人们的收入大多用于生活,剩下少部分用于发展生产,且主要是发展种植业与养殖业,农户的生产经营一直延续传统的规模。

1.6.5 农户选择借款渠道有一定的依赖性

中国的农村社会相对比较封建的,导致农户的思想是保守的,一般不愿意尝试打破常规的环境设定。对于借款渠道的选择上亦是如此。例如:农户第一次向亲友借款,如果借款成功,那么第二次借款首先会想到向亲友借款。如果第一次向亲友借款不成功,第二次就不一定首先选择向亲友借款。

农户在选择借款渠道时,有很强的一致性,这会给农户带来安全感,还债时也清楚了解自己的债主。据统计,有52家农户借了多笔贷款,46家的不同借款都是从相同的渠道借到(其中18家从银行借款,28加从亲友借款),占到51.23%。

表5.4 凉山农户2015年-2017年的借款渠道构成

表5.5 不同借款用途的农户收入差距

调查不同借款用途的农户收入情况有效样本为92,无效样本为20。表中可看出,生产性投资借款农户收入与生活性借款农户收入低,是因为布拖县目前经济水平不发达,虽然大力发展了商业、种植业、养殖业,但总体的消费水平达不到,无法刺激百姓消费,造成商品或服务销售不出去,农户们的收入得不到提高,反而比生活性借款农户的收入低。生活性借款农户的日常生活收支平衡,由于子女教育、医疗等费用突然增加,导致收支不平衡,农户们以借款来维持收支,借款费用增加,农户的债务增加。

2 金融机构对农户借贷需求的影响

2.1 农户从金融机构获得贷款率低

在此次调查中,其中有效问卷有112份,在112户农户中回答了“是否从金融机构获得过贷款”的问题。有72户获得过贷款,占有效样本的82.14%;有效问卷中有5户从未获得过金融机构的贷款,在有效样本中占据了17.85%。这虽然说明了获得贷款的农户很多,占了绝大多数,表明凉山州贫困地区因家境贫困对资金需求满足能力弱,资金需求大于了资金满足能力。同时,也有很多因为很多原因依然不愿意贷款。

我们也对农户从金融机构获得贷款率低的原因有了详细的了解和调查。从表2-1中得出,最主要的原因是被调查农户认为金融机构的贷款手续复杂、耗费时间较长、担保和抵押等条件苛刻、期限不能满足要求和利率高从金融机构过得贷款难的原因,而额度不能满足需要、服务差和需要向金融机构人员支付利息以外的成本的所占比例相对较弱。因此,很多农户都是通过其他渠道便利的获得资金,没有转向金融机构申请贷款。这也可以得出,农户在需求资金是通过亲友借款的,亲友借款是农户的首要选择,农户一般不会选择金融机构贷款。

表2-1 农户从金融机构获得贷款难的原因 (有效样本:111)

2.2 金融机构难以有效满足农村农户的资金需求

从以上的调查数据得出,我们针对凉山州农村贫困地区的调查结果与银监会的统计数据结果是相统一类似的。在我们调查的112户有效样本中,82.14%的农户,17.86%的农户没有资金融入,无借贷需要。在有效样本农户在2015年到2017年中有一笔借贷资金需要的有25%,有2笔借贷资金需要的有21.42%,有3笔及以上资金借贷需要的有35.57%,比例最多。表明有效样本中农户的资金借贷融入需要在贫困的凉山州地区是占据着大部分,家庭收入的入不敷出,使得需要在各方面借贷资金来满足需要。综上所述,对我国的金融机构对农村的覆盖率已经比较高,已经比较好的满足了农村的金融需要的结论提出质疑,政策的实施,并不代表就被所有农村贫困地区所接受。因为资金的借贷渠道存在着一个问题,金融机构的福利、手续、服务、授额度等影响着农户向金融机构的资金借贷。因此表明农村对金融需求与供给状况存在问题,也是当前金融机构需求解决的主要问题。其中在调查数据显示中是很多农户的资金金融需求并没有得到金融机构的满足,金融机构的制度安排与凉山州农户实际需求不匹配,存在较多的问题,同时也抑制了农户对金融机构需求的需要,而且凉山州贫困地区的很多农户由于金融机构信贷规模的大小和担保条件苛刻的,导致不能向金融机构申请贷款,而金融机构对农户的资金需求依然存在很大缺口,是能够通过改善解决问题来提高的,从而能有效的满足农户的资金需求。

2.3 金融机构制度安排不符合实际情况,约束了农户向金融机构资金的需求

这次的调查数据结果显示,在92户农户有借贷需要的,从2015年到2017年三年里的数据统计结果一共发生有104笔资金借贷,其中有36笔是通过正规金融机构获得的资金需求,在36笔中有24笔是通过国家开发银行获取的,表明有效样本中的农户对国家开发银行资金需求满足效果显著,国家开发银行政策性银行在农户中覆盖范围广,其他正规银行比例相对较小,有数据显示有82.14%的农户存在的金融需求并没有得到满足,其中就表明凉山州贫困地区农户的金融需求与金融机构提供的存在结构矛盾,这样一来金融机构的制度安排不符合农户的实际需求,就会导致农户不会向金融机构申请贷款,其中原因可以分为如下几点:

2.3.1 资金成本偏高。

正规银行的借贷利率太高是影响农户借贷难的主要原因,高于一些不正规的民间借贷的利率,调查中有50%的农户认为正规金融银行的贷款利率太高,在112户有效样本中有60户是通过亲友之间的借贷获取的资金,表明农户在资金借贷中对民间亲友借贷的渠道是他们的首要选择。

2.3.2 时间成本等隐性成本高

很多农户指出,正规金融机构的贷款程序太复杂,耗费时间长,而且凉山州贫困地区的大部分农户文化水平低,受教育程度低,很难理解和办理复杂的贷款手续。在本次调查数据结果显示,有53.57%的农户认为正规金融机构的贷款手续太复杂,耗费时间长,难以通过金融机构办理贷款。

2.3.3 风险成本高

农户在通过申请正规金融机构贷款时,是需要有担保和抵押条件的,来保证农户有经济能力偿还贷款,也是金融机构对本企业发放贷款能收回贷款的一个保证。同时,对于农户来说抵押物和担保人会在贷款人不能还款时,会剥夺抵押物及相关财产并对担保人进行追溯,当不能还款时的情况发生时,这一点是增加的贷款人的风险成本。本次对凉山州贫困地区的农户调查数据显示是有57.14%的农户认为正规金融机构的担保抵押条件苛刻,很多都不能达到该条件,也没有条件去抵押和担保。本身就因为家庭经济条件的限制,家庭总收入微薄,需求资金才贷款,面对增加的风险成本也是一个限制性因素。

2.3.4 金融机构的交易成本也限制农户的贷款行为

我们从金融机构了解到,目前金融机构的贷款会针对不同的规模大小都会有不同的办理手续,金额大的贷款需要的手续会更加复杂。同时贷款规模的大小与贷款利率的大小也会有所不同,相应的贷款期限和还款约束条件也都不同,手续的办理程度不一样。使得农户从金融机构获取贷款资金相当麻烦,不如通过其他渠道来进行获取,在其他渠道中亲友处的资金借贷是最直接便利的地方。因此农户资金借贷的首要选择就是从亲友处获得,很多情况下,是没有时间约束,和苛刻的担保条件等。在本次调查结果数据显示中,有60.71%的有资金需求的农户是通过亲友或其他非正规金融机构的渠道进行资金借贷。

2.4 金融机构信贷规模约束农户的金融需求

在金融机构未能满足农户金融需求的同时,金融机构的信贷规模也制约着农户贷款。此次调查的数据结果表明,部分农户在金融机构获得贷款规模小于农户对资金需求的规模,农户实际获得的金融机构的贷款也是小于了农户实际期望的贷款额度,其中被调查中的60.71%的农户所期望的借款金额都在一万以上,超过2万以上农户借款需求的农户占到了42.86%,农户对金融机构的资金需求期望贷款数额都是在一万及以上,但金融机构总会有其限制条款和约束条件,同时,农户自身还款的经济能力也会存在一定的问题,金融机构也会尽量的避免这个问题来满足农户需求。在数据结果显示中,被调查的有效样本中的农户所实际获得的36笔金融机构借款,44.45%的借款规模都小于一万,55.56%的借款农户从金融机构获得的贷款不能满足资金的需求,只有通过亲友或民间金融组织来进行资金借贷。

2.5 农户对金融机构服务的评价

从上表的数据调查中得出,被调查的凉山州贫困地区大多数农户认为金融机构贷款难的原因不是对金融机构的服务不满足。在调查中的112农户有效样本中只有4户对金融机构的服务不满意,占据3.57%的数据认为金融机构的服务差,总体来看在调查中大部分农户对金融机构的服务满意度是认可的。从而也能发现农户在金融机构贷款所面临的问题最多的是“贷款的担保条件苛刻”,然后是“贷款的手续太复杂和耗费时间长”,再是“贷款的利率太高”。其中有17.86%的农户认为贷款期限不能满足实际期待的期限,希望降低贷款利率和简化手续,做更符合农户需求的贷款规划。

猜你喜欢

今日农业(2021年5期)2021-11-27

军民两用技术与产品(2021年3期)2021-06-09

四川蚕业(2021年2期)2021-03-09

人大建设(2020年4期)2020-09-21

伴侣(2020年6期)2020-07-04

布达拉(2019年4期)2019-07-09

北方文学(2018年10期)2018-07-12

中共乐山市委党校学报(2017年5期)2017-10-21

商业会计(2015年11期)2015-09-18

南都周刊(2015年5期)2015-09-10