不良贷款约束下商业银行经营效率分析

2018-09-12 03:28祝福云等

合作经济与科技 2018年20期

关键词:不良贷款

祝福云等

[提要] 本文运用非期望产出的SBM模型测算2010~2016年15家上市商业银行不良贷款约束下的经营效率,并与未考虑不良贷款约束的情况下得到的商业银行经营效率作对比分析。结果表明:在不良贷款约束下的商业银行效率低于不考虑不良贷款的效率;我国商业银行效率值呈先下降后上升的趋势;国有控股商业银行由于机构及人员数量庞大、固定资产和人力资本投入冗余,其效率值落后于股份制商业银行,因此在进行商业银行效率测算时考虑不良贷款是很有必要的。

关键词:不良贷款;商业银行效率;SBM模型

中图分类号:F832.33 文献标识码:A

收录日期:2018年7月10日

一、引言

在各国的金融机构体系中,商业银行处于特别重要的主体地位。商业银行作为一种多投入、多产出的金融中介机构,效率是其综合竞争力的体现。我国商业银行要想在逐步开放的金融市场中继续生存发展,就必须不断追求较高的经营效率来保证在市场中的竞争性。因此,不断探索改进商业银行经营效率的测算方法和分析影响商业银行经营效率的因素就成了急需解决的问题。

商业银行是一个盈利性组织,它的目标是实现利润最大化。但若商业银行一味地追求高利润的增长,就会不可避免的给银行经营的流动性、安全性带来威胁。所以,安全性是商业银行经营活动中首先要考虑的一个问题。只有在安全性有保证的前提下,银行才可能去追求最大利润。商业银行要想完全避免风险是不可能的,不良贷款率对商业银行经营的安全性有着重要的意义。中国银行业监督管理委员会发布的2017年第三季度主要监管数据显示,2017年三季度末,我国商业银行不良贷款余额1.67万亿元,较上季末增加346亿元;商业银行不良贷款率1.74%,与上季末持平。行业内部分化加剧、不良贷款规模增长压力等问题仍然存在,未来的不良贷款增长率仍将承受来自多个方面的压力。我国居高不下的不良贷款率将影响到商业银行经营管理的安全性与效率。因此,对于研究我国商业银行在不良贷款约束下的经营效率就显得越发重要。以此为背景,本文将在不良贷款的约束下,测算我国商业银行的经营效率。

二、文献回顾

关于银行绩效的研究由来已久,早期的评测主要运用财务指标分析法,如比率分析法:首先从商业银行同一期财务报表上获取所需要项目的相关数据,再将其相互比较并求出相关比率,此法是用来评判商业银行目前和历史经营状况的一种方法,是效率分析最基本的工具。20世纪80年代之后,国际上关于银行经营效率的分析方法逐渐由财务指标分析法转向前沿效率分析法。前沿效率分析法是一种从技术角度来研究多投入、多产出对象经营效率的重要方法。其目标函数具有以最小投入取得最大产出的特点。通过给定投入产出的数值,确定所有可能的投入产出外部边界,通过这些边界形成的生产前沿面,并利用决策单元与前沿面之间的距离来表示其效率值。那些处于前沿面的商业银行就是能够以最小投入获得最大产出的对象。前沿效率分析法分为参数方法和非参数方法。二者的区别在于是否需要构建生产函数。非参数法具有可以测算多产出多投入的生产过程而不用假定其具体的生产函数形式的优点。数据包络分析法是最主要的一种非参数分析法。是由Charnes和Cooper等人基于Farrell(1957)的效率测度思想提出的。具有不需要假定具体生产函数形式、可以对生产率进行分解等优点。最早被Sherman和Gold(1985)运用到测度商业银行效率上。杨宝臣等(1999)在国内最早将DEA方法用于测度商业银行经营效率。传统DEA方法测度商业银行经营效率时存在投入产出松弛现象。为解决这一问题,Tone(2001)提出了一个非径向、非角度的基于投入松弛测度的模型,即SBM模型。

上述学者在使用DEA方法测度商业银行经营效率时都忽略了不良贷款对于银行效率的影响,只關注贷款数量而忽略了贷款质量,因此会造成测度银行效率结果不准确。为此,业界开始关注不良贷款对于商业银行效率的影响。张建华(2003)、迟国泰(2006)等人在考虑不良贷款约束的前提下测算了我国商业银行的效率,选取不良贷款率表示银行经营过程中产出的质量,弥补了以前研究忽略贷款质量差异的不足。并采用4大国有商业银行样本、另外14家国有银行和股份制银行的混合样本两种情况,分别测算出了各家银行经营效率值,比较了不同资本结构银行间的效率值。王兵、朱宁(2011)运用SBM方法和Luenberger生产率方法测算了2003~2009年我国11家上市商业银行在不良贷款约束下的效率和全要素生产率,结果发现我国股份制商业银行的效率高于国有商业银行,非利息收入和不良贷款是银行无效率的主要来源。谭政勋、庹明轩(2016)利用SBM模型测算了考虑不良贷款非期望产出下我国商业银行的效率,并利用截尾回归方法分析资本充足率对效率的影响。提出忽视不良贷款会明显高估银行效率;资本充足率与银行效率之间存在倒U形关系。当资本充足率过低或过高时,都不利于商业银行效率的提升,只有当资本充足率处在一个恰当适中的水平时,银行才能取得较优的效率值水平。张进铭等(2012)运用超效率DEA模型测算了我国商业银行在不良贷款约束下的经营效率,进行了不变规模报酬假设下银行间的效率水平对比以及国有商业银行与其他商业银行之间效率值的对比分析,指出2008年全球金融危机对我国商业银行效率的显著影响。

基于此,本文尝试将“坏”产出——不良贷款纳入商业银行效率测度的投入产出指标体系中,采用Tone基于投入松弛测度的SBM模型来测算效率,并且把不考虑不良贷款的效率测算结果与原结果进行对比,测度不考虑不良贷款时对商业银行效率的高估水平。

三、研究方法

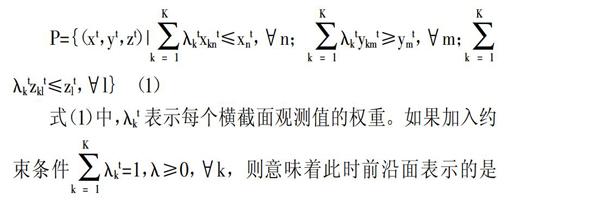

本文将对我国商业银行经营效率进行测算。依据王兵、朱宁(2011)在Tone(2001)的基础上提出的SBM模型,本文将我国15家上市商业银行作为可进行投入产出生产的决策单元,构建测算银行效率的SBM-Undesirable模型:假定有K个商业银行,即k个决策单元DMUk(k=1,2,…,n),每个决策单元的投入数量为N、正产出数量为M,副产出数量为L(本文为不良贷款)。对某个决策单元DMUk,投入向量为xk,正产出向量为yk,副产出要素向量为zk。每家商业银行的投入和产出可表示为(xk,t,yk,t,zk,t),其中t=1,2,…,T代表时期;而k=1,…,K,代表银行。其规模报酬不变的生产可能性集合为:

P={(xt,yt,zt)|?姿ktxknt≤xnt,?坌n;?姿ktykmt≥ymt,?坌m;?姿ktzklt≤zlt,?坌l} (1)

式(1)中,?姿kt表示每个横截面观测值的权重。如果加入约束条件?姿kt=1,?姿≥0,?坌k,则意味着此时前沿面表示的是VRS假设,即考虑了诸如外部性、非完全竞争等因素而导致的非最优规模运营状态。若所有银行都能在最优规模下运营,则仅用CRS假设来构建前沿面。

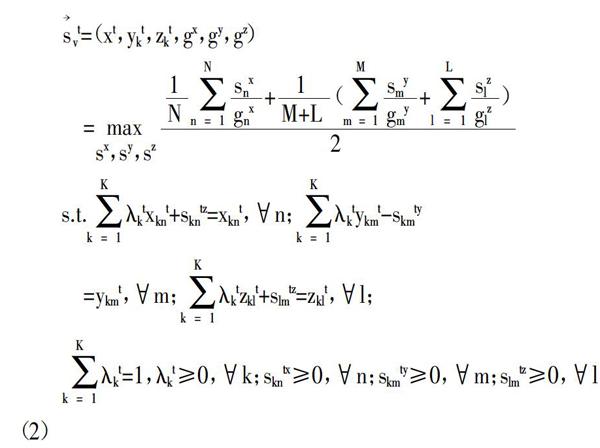

按照Fukuyama等(2009)设定的模型,SBM方向性距离函数被定义如下:

vt=(xt,ykt,zkt,gx,gy,gz)

=

s.t.?姿ktxknt+skntz=xknt,?坌n;?姿ktykmt-skmty

=ykmt,?坌m;?姿ktzklt+slmtz=zklt,?坌l;

?姿kt=1,?姿kt≥0,?坌k;skntx≥0,?坌n;skmty≥0,?坌m;slmtz≥0,?坌l (2)

式(2)中,vt表示VRS模型下方向性距离函数,若去掉权重变量和为1的条件,ct则为CRS模型下方向性距离函数。xkt、ykt、zkt代表每家银行k的投入产出向量,xknt、yknt、zknt为对应因素。其中,gx、gy、gz分别代表投入压缩、正产出扩张和副产出压缩的方向向量,skntx、skmty、slmtz分别代表第k家银行的投入冗余量、正产出不足量、副产出超出量,即松弛变量,?姿kt为权重。只有当松弛变量为零时,其观测点才是最优。松弛变量越大,代表的投入冗余量、正产出不足量和副产出过度量就越大。

四、指标选取与实证结果分析

本文研究的目的是测算我国上市银行在不良贷款约束下的经营效率,因此选用我国15家上市商业银行作为研究对象,包括中国工商银行、中国农业银行、中国银行、中国建设银行等4家国有商业银行,以及交通银行、浦发银行、招商银行、民生银行、光大银行、中信银行、兴业银行、平安银行、华夏银行、宁波银行、南京银行等11家股份制商业银行。研究时间跨度为2010~2016年。数据主要来源于各商业银行历年年度报告。

(一)测算效率的投入产出指标。商业银行投入产出指标一般有四种选取方法:生产法、中介法、用户成本法、增值法。一般以生产法和中介法较多,这两种方法各有利弊,本文以生产法为主,结合中介法来选取以下指标:

1、投入指标:吸收存款、固定资产净值、员工人数、营业支出。其中,吸收存款包括单位存款(企业、事业单位、机关、社会团体等)、个人存款、信用卡存款、特种存款、转贷款资金和财政性存款等。固定资产净值即为物质资本投入,员工人数为人力资本投入,营业支出由营业税金及附加业务、管理费、其余业务成本加总而成。

2、产出指标:本文产出指标构建了两个不同的产出指标组合,分别为:(1)好产出为税前利润、贷款和垫款总额;(2)好产出为税前利润、贷款和垫款总额,坏产出为不良贷款额。

选择以上不同产出指标组合,目的在于考察不良贷款对银行效率的影响。可以推测,产出组合(1)所测算的效率值高于产出组合(2)所测算的效率值,可能采用产出组合(1)来测算会高估商业银行经营效率,而采用产出组合(2)能较准确地测算商业银行经营效率。

(二)实证结果分析。为了对我国商业银行经营绩效进行考察,以下将对银行效率进行分析。各投入产出变量的描述性统计分析如表1所示。(表1)

采用SBM方法对2010~2016年15家上市商业银行的数据进行分析,得到产出组合为(1)时,即不考虑不良贷款时的效率值以及差异状况的变动情况,并对7年的均值进行排名。本文所使用的软件为MAXDEA2.3,具体结果如表2所示。可以看出,我国15家上市商业银行中,总体效率平均值为1.0709。其中,光大银行、华夏银行、民生银行、农业银行和招商银行表现较差,而其他商业银行均展示出生产有效率。从效率变化的趋势上看,我国商业银行的效率表现为先下降后上升的特点,其中转折点在2012年。2008年美国次贷危机爆发,进而引发了全球性的金融危机。随着全球金融危机的逐步蔓延,我国实体企业受到较大影响,部分企业,尤其是中小企业的经营难以为继,信用风险加剧,导致商业银行出现大量不良资产,盈利水平大幅下降,给银行的可持续发展带来较大威胁,使得2010~2012年银行效率呈明显下降趋势。(表2)

在2010~2016年银行效率的综合排名中,平安银行、工商银行、浦发银行分别位列前三位,而农业银行、招商银行、民生银行的效率值较差。如果进一步将研究对象分为国有商业银行和股份制商业银行来比较,国有商业银行的效率均值为1.0329,而股份制商业银行的效率均值为1.0804。国有商业银行的效率值低于股份制商业银行。这说明,我国国有商业银行并没有因为国有背景优势带来的庞大资产规模而带来更高的产出和绩效,相反却因为资产规模庞大、人员冗余等原因而导致效率值低于股份制商业银行,说明我国国有商业银行在效率方面还有很大的提升空间。

为了验证不良贷款这一“坏”产出对商业银行效率的影响,本文将产出组合换成(2),即考虑不良贷款因素,此时测算出的银行效率如表2所示。

结果显示,在投入和正产出相同的情况下,产出组合(2)所测算的商业银行效率值低于产出组合(1)时所测算的效率值。即不考虑不良贷款这个负产出的话,会高估银行效率;从历年变动趋势方面来看,与前者变动趋势基本一致。从各商业银行的效率值排名变动情况来看,平安银行排名变动情况的差异最为明显,在考虑不良贷款之后,其经营效率从第一位下滑至第八位,其原因在于从2012年开始,平安银行不良贷款额大幅上升,2012年报告期末不良貸款余额6,866亿元人民币,较2011年末大幅增长108.36%。从2012年起,国内经济增速由高速转为中高速发展,长三角等地区中小实体企业经营受到较大影响,信用风险加剧,偿债能力大幅下降,导致平安银行不良贷款率大幅上升。

再從总体来看,我国上市商业银行应优化不良资产预警机制和处置机制,主动提高风险管理水平。(表3)

五、结论

由于贷款质量会明显影响到商业银行的测算,使得所测效率值与真实值产生偏差,所以本文选取了不良贷款作为“坏”产出,运用SBM模型科学测算了2010~2016年15家上市商业银行的效率,并对最终结果做出分析,比较了不考虑不良贷款时银行效率与考虑不良贷款时银行效率的差异。比较了大型国有商业银行与股份制商业银行的效率差异。结果发现:

(一)在不考虑不良贷款的影响下,平安银行所得效率平均值最高,而中国农业银行效率平均值最低。从商业银行股权结构方面来看,大型国有商业银行效率值低于股份制商业银行,原因在于人员数量庞大、固定资产冗余。

(二)受2008年全球经济危机影响,2010~2016年我国上市商业银行效率变化趋势为先下降后上升,其中2012年时效率值到达最低点,原因在于2013年起,货币政策总体上较前几年适当放松助于银行扩大信贷投放,且资产质量更稳定。

(三)因为存在不良贷款的约束,传统只关注贷款金额而忽视贷款质量的效率测算方法会显著高估商业银行经营效率。其中,由于受中小实体企业经营受到较大影响,信用风险加剧,偿债能力大幅下降的影响,导致平安银行不良贷款率大幅上升,其效率值大幅下降,而其他商业银行排名并未发生明显变化。

根据以上结论,给出以下启示:(1)国有商业银行要加大经营效率的研究与提升力度。根据以上分析结果,国有商业银行应减少经营机构数量,精简冗余在职人员,大力提高现有固定资产和人力资本投入效率,减少生产投入方面的费用支出;(2)我国商业银行需要完善现行资产质量分类和考核办法,规范现行信贷资产质量分类和考核办法,不断完善风险管理指标体系,减低不良贷款率,从而保证商业银行的健康发展。

主要参考文献:

[1]迟国泰,杨德,吴珊珊.基于DEA方法的中国商业银行综合效率的研究[J].中国管理科学,2006(5).

[2]谭政勋,庹明轩.不良贷款、资本充足率与商业银行效率[J].金融论坛,2016.21(10).

[3]王兵,朱宁.不良贷款约束下的中国上市商业银行效率和全要素生产率研究——基于SBM方向性距离函数的实证分析[J].金融研究,2011(1).

[4]杨宝臣,刘铮,高春阳.商业银行有效性评价方法[J].管理工程学报,1999(1).

[5]张健华.我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析[J].金融研究,2003(3).

[6]张进铭,廖鹏,谢娟娟.不良贷款约束下的我国商业银行效率分析[J].江西财经大学学报,2012(4).

[7]Fukuyama,Hirofumi and Weber,W.L..A Directional Slacks-based Measure of Technical Inefficiency[J].Socio-Economic Planning Sciences,2009.43(4).

[8]H.D.Sherman,F.Gold.Bank branch operating efficiency evaluation with data envelopment analysis[J].Banking and Finance,1985.9.

[9]M.J.Farrell.The measurement of productive efficiency[J].The Royal Statistical Society,1957.120(3).

[10]Paradi J C,Vela S,Yang Z.Assessing Bank and Bank Branch Performance[M].Handbook on Data Envelopment Analysis.Springer US,2004.

[11]Tone,K..A Slacks-based Measure of Efficiency in Data Envelopment Analysis[J].European Journal of Operational Research,2001.130(3).

猜你喜欢

消费导刊(2017年20期)2018-01-03

当代县域经济(2017年6期)2017-06-06

金融周刊(2016年19期)2016-07-13

金融周刊(2013年32期)2013-11-19