内部控制与业绩预告修正

2018-09-11 09:50何玉陈人杰

中国注册会计师 2018年8期

何玉 陈人杰

一、引言

业绩预告是上市公司对外披露信息的一种重要方式。一般来说,在发布正式财务报表之前,上市公司通过发布业绩预告,能够帮助投资者提前获取有关上市公司业绩表现的相关信息,使市场预期得到合理调整,从而避免因公司股价发生大幅波动而引起市场恐慌。根据证监会的规定:2002年起,公司若预测全年经营成果可能为亏损或者与上年相比上升或下降50%及以上,应在当年第三季度报告中的“经营情况阐述与分析”中予以全年业绩的预告。上市公司发布业绩预告后,如果预计年度业绩与己披露的业绩预告差异较大,应当及时披露业绩预告修正公告,并且《深圳证券交易所上市公司信息工作指引第1号一业绩预告和业绩快报》明确要求董事会对业绩预告出现较大差异的具体原因进行说明。

然而,很多上市公司在发布业绩预告后会对之前发布的业绩预告进行修正。据统计,从2012年到2016年发生业绩修订的次数达到2550次。有的公司前后预计的利润差异很大,有的将区间预计变为点预计,有的公司从预计亏损转为预计盈利,当然也有从预计盈利转为预计亏损。例如,太阳能(000591)2016年9月30日给出的业绩修正理由是:公司相关人员工作失误。上峰水泥(000672)2017年4月11日将原2017年1月26日预告的净利润24000—27000万元修改为14522.93万元。深中华A(000017)在2016年4月21日将原预计归属于上市公司股东的净利润为盈利25-50万元修正为亏损约10-30万元,理由是在后续财务决算和年度审计过程中,公司营业收入、营业成本、期间费用、资产减值准备等项目核订数与原预计数额有所差异。还有苏宁云商(002024)在2015年1月31日发布业绩预告修正公告,预计2014年度净利润为盈利7. 8亿元-8.3亿元,比上年同期增长110%—125%,而公司此前在2014年10月31日发布的第一次业绩预告中预计年度利润亏损额为10. 4亿元—11.9亿元,预告由亏转盈的原因是第一次业绩预告没有考虑公司以门店物业为标的资产开展创新型资产运作这一交易完成带来的净利润19.7亿元。以上种种行为必然对公司股价产生重要影响,当然也对投资者产生了重要影响,甚至严重误导投资者。

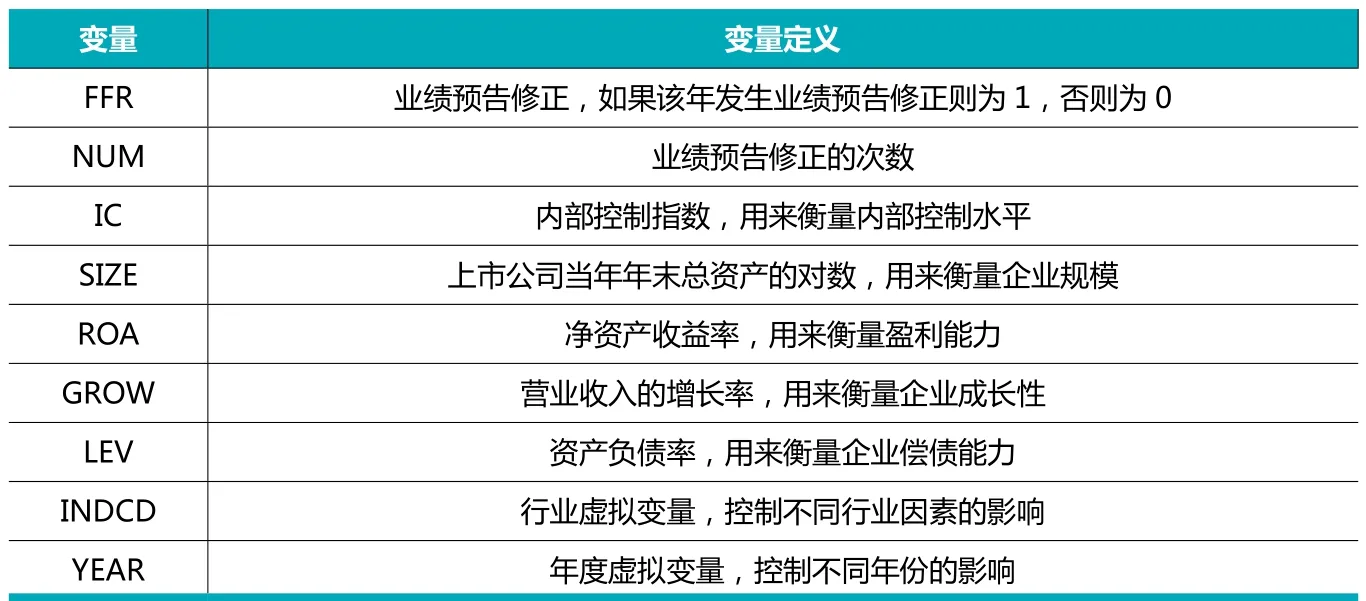

表1 变量定义表

表2 变量描述性统计

业绩预告是上市公司向外界传递财务信息的一种披露方式,业绩预告修正是对已发布的信息进行修正,企业的内部控制制度目的是为了保证财务报告的可靠性,企业之所以频繁对业绩预告进行修正与企业的内部控制制度薄弱密切相关。

二、文献回顾

(一)内部控制与信息披露

现有文献对内部控制与公司信息披露方面的研究主要集中在内部控制与会计信息质量方面。Kinney and McDaniel (1989)发现,薄弱的内部控制会增加财务错报的可能性。Jiambalvo(1996)通过实证研究发现,强有力的内部控制能够限制管理层的盈余操纵行为。Bell and Carcello (2000)发现内部控制环境越薄弱,财务报告舞弊发生的频率越大。刘启亮、罗乐等人(2013)认为上市公司的内部控制越好,其会计信息的质量越高。孙光国、杨金凤(2013)发现高质量的内部控制能够保证会计信息的公允。此外,李志斌(2014)通过实证分析得出内部控制对公司环境信息披露水平有着显著正向作用的结论。

(二)业绩预告修正的经济后果

已有研究表明,上市公司发布的业绩预告和业绩预告修正公告对资本市场有显著影响(罗玫和宋云玲,2012)。罗玫和魏哲(2016)将业绩预告修正分为好消息和坏消息,他们认为当业绩预告修正为好消息时,在非公司可控的变更原因下或可被证实的业绩修正原因下,市场反应更强,当业绩预告修正为坏消息时,在外部或非管理层自身经营的变更原因下,市场反应比其他原因导致的坏消息更弱。此外,胡志颖和卜云霞(2011)从盈余管理的角度得出结论:原预告坏消息的公司如果向好的方向修正,那么公司在第四季度会做正向的盈余管理;如果向坏的方向修正,那么公司在第四季度有负向的盈余管理行为。原预告好消息的公司如果向好的方向修正,那么公司在第四季度会做负向的盈余管理;如果向坏的方向修正,那么公司在第四季度有正向的盈余管理行为。

综上所述,目前尚未有文献研究内部控制与业绩预告修正之间的关系。因此,本文从内部控制的角度研究公司内部控制水平与业绩预告修正之间的关系,希望能够通过提高上市公司内部控制水平,尽量减少业绩预告修正。

三、理论分析与研究假设

内部控制本质上是一项企业管理活动,它的作用之一便是提高会计信息的正确性和可靠性,而业绩预告作为减少内部管理者与外部投资者信息不对称的一种信息披露方式,其相关财务信息的产出离不开企业的内部控制制度。已有研究表明:上市公司的内部控制水平越高,业绩预告信息的可靠性越高(童丽静和姜佳,2016)。而业绩预告修正的行为是管理层对已发布的业绩预告进行修正,上市公司之所以随意修正已发布的业绩预告,跟其内部治理机制密切相关。而内部控制作为内部治理重要的组成部分,自然也对上市公司的业绩预告修正行为产生着重要的影响。

因此,本文认为上市公司良好的内部控制有利于减少发生业绩预告修正的可能性以及业绩预告修正的次数。一方面,良好的内部控制能够有效保证会计信息的真实性、完整性和可靠性。己有研究发现,当企业的内部控制存在缺陷时,企业更有可能对财务信息进行无意识误报,从而影响财务信息质量(齐保垒,2010),而高水平的内部控制能够提高财务报告的信息质量和会计稳健性(方红星,2012)。另一方面,内部控制还可以有效约束管理层操纵业绩预告信息。业绩预告修正是管理层对企业已发布的业绩预告进行修改,因此,无论是之前发布的业绩预告还是后来的业绩预告修正都带有管理层主观预测的成分,容易受到管理层个人私利动机的影响,比如管理层很有可能明知企业业绩不好,但却故意发布“好”的业绩预告,待股价上涨后,借机抛售股票,从中获利,然后再发布一则修正公告。而良好的内部控制能够对管理层的权力进行制衡,降低管理层凌驾于内部控制之上对财务信息进行操控的可能性,从而确保业绩预告信息的可靠性。因此,无论是考虑到内部控制对会计信息质量本身的影响,还是考虑到内部控制对管理层的监督和制约,上市公司高水平的内部控制都会显著提高业绩预告信息的可靠性,减少发生业绩预告修正的可能性以及业绩预告修正的次数。根据以上分析,本文提出假设:

假设1:内部控制水平越高的公司,发生业绩预告修正的可能性越低。

假设2:内部控制水平越高的公司,对业绩预告进行修正的次数越少。

四、研究设计

(一)样本与数据

本文的研究样本为2012一2016年发布业绩预告修正的沪深两市A股上市公司,并剔除了金融公司以及ST和*ST公司,再剔除样本不全的数据,并对样本进行上下1%的winsorize处理,最终获得8117个样本。本文使用的上市公司业绩预告修正数据来自CSMAR数据库,内部控制指数数据来自DIB内部控制与风险管理数据库。

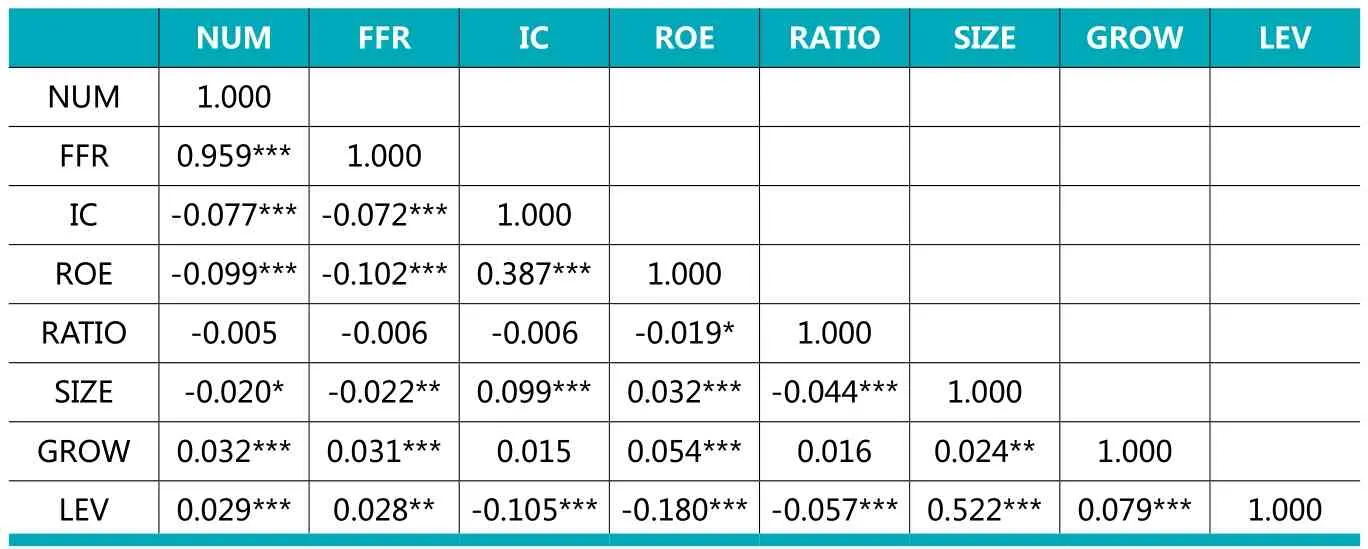

表3 相关性检验

表4 回归结果

(二)模型

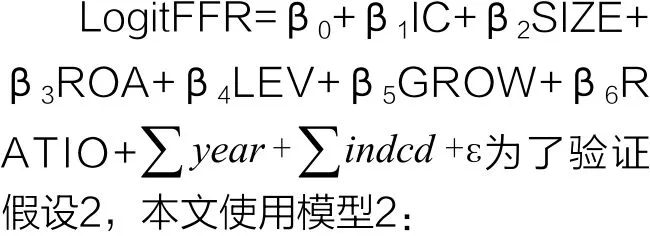

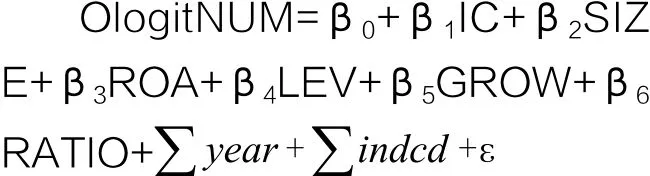

为了验证假设1,本文使用模型1:

(三)变量的衡量

模型1中,被解释变量为业绩修正(FFR),如果当年发生业绩修订则为1,否则为0。解释变量为内部控制水平(IC),等于内部控制指数的对数,内部控制指数越高说明内部控制水平越有效。根据假设1,预计IC的系数显著为负,即内部控制水平越高,上市公司进行业绩修订的可能性越低。在模型2中,被解释变量是业绩修订次数(NUM),解释变量也是内部控制水平(IC)。预计IC的系数显著为负,即内部控制水平越高,上市公司进行业绩修订的次数越少。根据现有文献,本文还加入了一些控制变量,其中年度(YEAR)和行业(INDCD为哑变量。详见表1。

五、实证结果

(一)描述性统计结果

从表2中结果可以看出,业绩预告修正次数(NUM)的平均值为0.116,标准差为0.341,是否发生业绩修订(FFR)的均值为0.111,标准差为0.314,表明不同公司业绩修正次数差异不大,并且大部分公司没有对业绩预告进行修订。内部控制(IC)的平均值为6.477,接近于最大值6.689,标准差为0.121,说明公司之间的内部控制水平差异也不大,并且总体水平较高。其他控制变量也均处于正常值范围内,不存在异常值。

(二)相关性分析

相关性检验主要检验变量之间以及变量自身是否存在相关性,或者解释变量对被解释变量的解释能力。由表3可知,内部控制水平(IC)与发生业绩预告修正的可能性(FFR)的相关系数为-0.072,并在1%的显著性水平上显著,说明内部控制水平确实与发生业绩预告修正的可能性相关,并且是负相关,这初步验证了假设1。此外,内部控制水平(IC)与发生业绩预告修正次数(NUM)的相关系数为-0.077,并且也在1%的显著性水平上显著,说明内部控制水平也与业绩预告修正的次数负相关,这初步验证了假设2。

(三)实证结果分析

表4显示了假设1和假设2的回归结果。模型1中,内部控制变量(IC)的系数为-0.863,并且在1%的水平上显著,这说明上市公司的内部控制水平越高,发生业绩预告修正的可能性越小。这一结果与前文的假设1一致。模型2中,内部控制变量(IC)的系数为-0.890,并且在1%的水平上显著,这说明在那些已经发生业绩预告修正上市公司中,上市公司的内部控制水平越高,进行业绩预告修订的次数越少。这一结果与前文的假设2也是一致的。在控制变量中,公司规模(SIZE)均与业绩预告修正(FFR)和修正次数(NUM)存在显著的负相关关系,即公司的规模越大,发生业绩预告修订的可能性越小,并且次数越少。净资产收益率(ROE)与业绩预告修正(FFR)和修正次数(NUM)也存在显著的负相关关系,说明业绩较好,盈利能力越强的公司更愿意披露更加可靠的业绩预告信息,从而减少业绩预告修正的可能性和业绩预告修正的次数。

六、结论

本文以2012—2016年沪深A股中业绩预告的上市公司为样本,并剔除了金融保险类公司以及ST公司,研究了公司内部控制和业绩预告修订之间的关系。研究结果表明,上市公司的内部控制水平与发生业绩预告修正的可能性以及业绩预告修正的次数显著负相关。本文将公司内部控制水平与上市公司业绩预告修正相结合,丰富了影响业绩预告修正的因素的相关文献。希望通过本文的研究,提示上市公司加强内部控制制度的建设,提高内部控制水平,发布可靠的业绩预告,尽量避免事后修正,减少投资者的损失。

猜你喜欢

快乐语文(2021年35期)2022-01-18

商用汽车(2021年4期)2021-10-13

作文周刊·小学一年级版(2021年36期)2021-01-14

阅读与作文(小学高年级版)(2020年8期)2020-09-12

劳动保护(2019年7期)2019-08-27

华东师范大学学报(自然科学版)(2019年2期)2019-06-11

旅游纵览(2015年8期)2015-09-25

浙江社会科学(2004年2期)2004-04-21