大学生P2P网贷现状和风险分析①

2018-09-10 15:16罗男田金银朱疏影谢乐平

中国商论 2018年25期

罗男 田金银 朱疏影 谢乐平

摘 要:网贷是把双刃剑,在带动经济发展、提高生活水平的同时也给大学生的生命及财产安全等方面造成隐患。本文通过对湖南省五所高校进行问卷调查,充分了解大学生网贷的相关现状;根据实际情况建立银行商业贷款和网贷的还款数学模型,并设计案例分别计算银行贷款和P2P网贷借贷的按期和逾期还款金额;通过数据和比较说明了网贷最主要的还款风险情况;最后对大学生网贷提出了合理建议。

关键词:大学生 P2P网贷 风险 还款数学模型

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2018)09(a)-045-02

當前一些大学生为追求高质量物质生活或其他原因而带来的资金短缺问题让低门槛、易操作、潮流化的网贷成为了他们的选择之一,这也促进了网贷平台的高速发展。另外,大学生因网贷出事的新闻屡见不鲜,网贷如一把双刃剑,带来便利的同时也带来了很多危害。P2P是指由具有相关资质的网络平台做中介,投资人向平台投钱,平台再向借款人发放贷款的网贷方式,如分期乐、借贷宝等。刘昕在[1]中分析了网贷的部分原因及危害,并探讨了一些防范对策。廖愉平,邵磊在[2]中,崔云婷在[3]中也对网贷进行了一些风险分析和探讨。

1 网贷现状调查分析

为了充分了解网贷现状,首先结合相关研究设计了一份互联网大数据的调查问卷[6],主要调查了:大学生经济状况、对网贷的了解程度、可能网贷的原因及借贷去向等。通过对湖南省五所高校(长沙3所,湘潭1所,怀化1所)的调查,回收有效问卷171份。相关具体调查情况和调查结果见[7]。通过对调查结果统计分析,了解到以下情况:(1)相关传单、网络广告、新闻传播、道听途说是目前大学生获得网贷信息的主要途径。这也使得大学生对网贷认识不够,了解不深入。(2)被调查人群中或多或少接触过网贷的人占比为77.78%,可见网贷信息在大学生中的普遍性。(3)被调查大学生中82.46%的同学的生活费来自于家庭,只有7.02%的生活费通过网络或者网贷获得,虽然比例不大,但是相对于全国3700万大学生来说这个数量不容忽视。(4)网贷的大学生中44.44%的人网贷的原因是为自己的过度消费(包括奢侈品消费)买单,26.9%的人看中了网贷资金获取的相对方便快捷性,只有25.15%的人是确实因为家庭经济困难,满足不了基本生活需求而选择网贷。70.76%的大学生把网贷资金用于日常消费,29.24%的大学生为购买电子产品而网贷,21.05%的大学生游戏装备、赌博等资金是通过网贷获得的,8.77%的大学生利用网贷获取创业基金。这些说明极大部分网贷大学生没有正确的金钱观念。(5)通过统计调查中开放性问题的答案了解到大部分被调查者认为网贷平台存在以下问题:相关监管不严,平台门槛太低,引诱大学生超前、过度消费;容易使个人信息泄露、含有虚假信息贷款情况;存在网络漏洞和法律漏洞;利息结算不透明,分期付款陷阱多(如利息高、安全性低、影响个人信用等);平台多且存在部分非正规平台等。

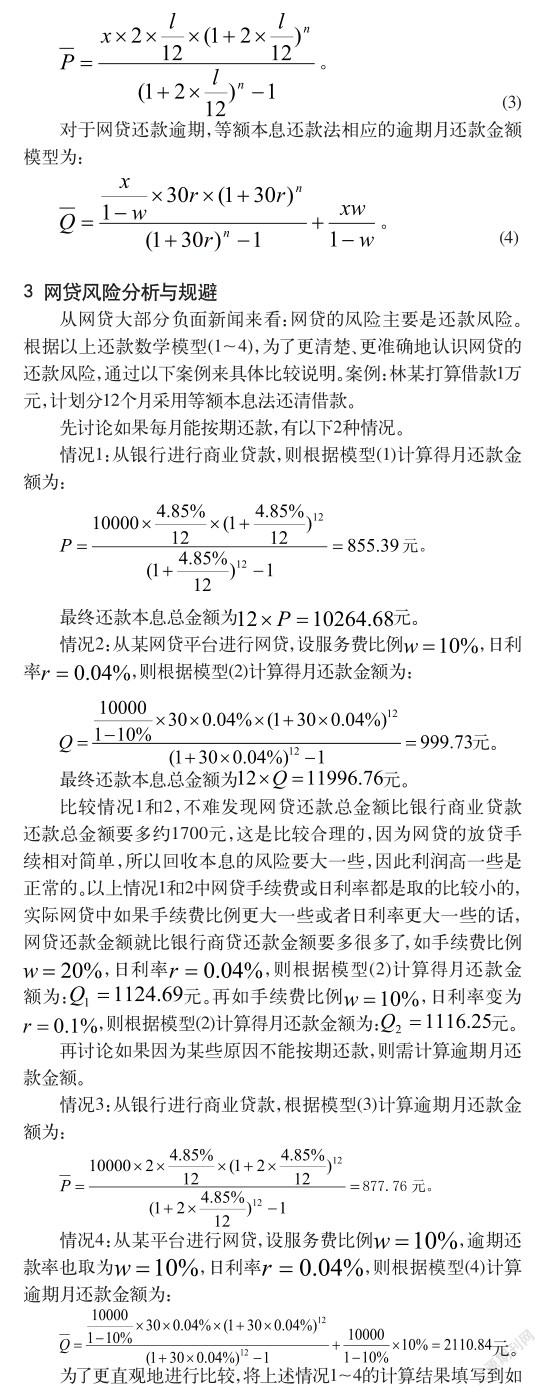

2 还款数学模型

不难发现,在逾期的情况下,银行月还款金额约增加20元,但网贷月还款金额增加为正常还款的2倍还要多。本来大学生还款产生逾期就是因为资金不充裕,一旦逾期就很难还清贷款本息了。更有甚者,少数网贷公司的日利率采用复利计算,则月还款金额比表1中的还款金额还要多。如果大学生网贷出现了逾期,借贷者通常会受到各种骚扰、威胁,直到被逼想办法还清本金和巨额逾期利息,如果想不出办法来还款,则一般最终会在网贷公司的诱导和逼迫下从另外的平台网贷以贷还贷。这样的话,每月的还款金额更会呈几何级数增加。举一个例子,网贷1万元,如果每次贷款产生2次逾期以后就被逼以贷还贷,那么经过3次以贷还贷,加上各次手续费后的还款本息金额就会变为几十万元,当然,此时对于借贷者的经济能力来说,还款的难度就可想而知了。以上主要讨论了网贷的还款风险,尤其要注意的是逾期还款的风险。另外,网贷还有很多可能的风险:(1)信息可能遭到泄露,因网贷需提供个人信息,从而会产生泄露风险;(2)人身安全及家庭安全风险可能受到威胁,若贷款未及时还清,网贷平台很有可能会对其个人甚至是家庭成员进行多方面骚扰,这对安全产生极大威胁,甚至引发人命事故;(3)偿还资金信用风险,为了能及时还款,从而有的大学生进行连环借贷,这也就导致了信用危机;(4)网络虚假贷款诈骗风险,因涉世未深和急需用钱,部分大学生未经了解便选择平台进行网贷,从而陷入虚假网贷受到诈骗;(5)危害学校正常教学的风险;(6)误导学生人生价值观,网贷来钱容易且便捷,助长了大学生盲目享乐消费等。如何规避大学生网贷的风险呢?首先要通过对网贷的深入研究和校园范围内的广泛宣传,让大学生充分了解网贷的风险;其次鼓励大学生积极兼职和勤工俭学;建议银行也可以设立助学贷款和大学生生活费贷款,设立创业贷款以及开放对大学生的小额商业贷款等项目;还可以引导风投基金用于大学生创业扶持。这些都能有效拓宽大学生的资金渠道。通过多方共同努力,才能真正使得部分盲目的大学生去有效解决经济问题并规避网贷风险。

参考文献

[1] 刘昕.大学生网贷的现状及策略[J].金融视线,2017(4).

[2] 廖愉平,邵磊.校园网贷的风险及应对[J].重庆工商大学学报(社会科学版),2017,34(2).

[3] 崔云婷.大学生网络贷款的风险及对策研究[J].金融视线, 2017(5).

[4] 教育部办公厅.关于开展校园网贷风险防范集中专项教育工作的通知[R].教思政厅[2016]3号文件,2016-09-26.

[5] 吴静婷,饶思语,王若鑫.P2P网贷对大学生消费行为的影响及产生后果研究[J].时代金融,2017(4).

[6] https://pan.baidu.com/s/1EZngDi5V6ult8hKWQTae8g[EB/OL].

[7] https://pan.baidu.com/s/1alq4JhzhxnFo_ zXz2fd12w[EB/OL].

①基金项目:怀化学院大学生研究性学习和创新性实验计划项目资助(2017-42)。

作者简介:罗男(1997-),女,汉族,湖南湘潭人,湖南省怀化学院数学与计算科学学院本科生,数学与应用数学专业;田金银(1996-),女,土家族,湖南龙山人,湖南省怀化学院数学与计算科学学院本科生,数学与应用数学专业;朱疏影(1997-),女,汉族,浙江永康人,湖南省怀化学院数学与计算科学学院本科生,数学与应用数学专业;谢乐平(1976-),男,汉族,湖南宁乡人,湖南省怀化学院数学与计算科学学院讲师,主要从事数学应用方面的研究(通讯作者)。

猜你喜欢

大学生(2022年1期)2022-01-28

民生周刊(2018年13期)2018-08-22

高中时代(2017年9期)2017-12-26

法制博览(2016年11期)2016-11-14

价值工程(2016年29期)2016-11-14

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

廉政瞭望(2016年8期)2016-09-12