我国混合所有制企业股东利益博弈分析*

——基于协同治理视角

2018-09-05 01:58左爱玲

成都大学学报(社会科学版) 2018年4期

马 胜 沈 飞 左爱玲

(成都大学 商学院, 四川 成都 610106)

一、引言

协同治理理论虽有大量学者进行研究,但目前仍缺乏统一的界定。有学者认为协同治理理论实质在强调合作的思想,如张康之(2007)提出的“合作社会”形式[1]。有学者侧重于协同学观念的认识,他们借用哈肯教授“自然成功奥秘——协同学”[2]的观点进行理解和论述。甚至有学者认为协同治理理论就是由协同理论与治理理论相结合的产物。尽管众说纷纭,但不难发现,各学者在对协同治理理论从不同角度进行阐释时都脱离不了“参与”“合作”“协同”这些核心要素。而所谓协同治理,“协同”是其关键的要素,其被普遍认为是不同主体之间为了实现既定的目标而相互协调合作的策略,强调的是共同协作、合二为一的特点。外国学者在定义“协同”时,是以组织为前提,先将组织按照组织扁平程度、沟通强度等维度划分为竞争、合作、协调、协同和控制几种类型。可以看出在这一组连续性的关系中,协同是高于协调与合作的概念,协同更趋向于是协调与合作的融合体[3]。在这一点上我国学者也有相似的观点,姬兆亮,戴永祥等(2013)认为“协同既不是一般意义上的合作,也不是单调地协调,是合作与协调在程度上的延伸,是一种比协调与合作更高层次的集体行动”[4]。20世纪60年代,美国理论研究专家H·伊戈尔·安索夫(H·Igor·Ansoff)从企业价值的角度指出协同是企业重要的战略要素,并借用了企业投资收益率分析了协同的含义,即企业的整体价值大于企业各独立组成部分的简单总和[5]。至此,本文将协同治理理论定义为多元治理主体在达成资源共用、责任共担、利益共享的共识下,为达成一个共同的目标而进行相互协调、彼此合作、共同治理的管理方法论。其不可或缺的要素概括为:主体多元;治理协同;结果飞越。其中“结果飞越”即多元主体共同治理,创造“1+1>2”的协同效应[6]。

目前,混合所有制企业股东治理问题已成为新兴经济体中公司治理的关键领域。众多文献从传统的视角研究如何平衡股东利益关系,但传统的治理模式已不能完全有效地解决混合所有制企业呈现出的新问题、新矛盾,寻求新视角、新思维、新模式成为突破治理困境的关键所在。本文认为可以从协同治理的视角对混合所有制企业股东利益关系进行深入研究,在丰富公司治理相关文献的同时,为建立完善混合所有制企业治理机制提供参考建议。

二、股东间利益博弈分析

图1国有股东与非国有股东协同治理关系图

我国混合所有制经济的概念最早是在中共十五大报告中正式提出的。在此期间,我国发展混合所有制经济主要是允许民营资本、外资、个体经济等非公有资本通过股份制改革进入国企,从而形成混合所有制企业[7]。由此看来,混合所有制企业的主体主要是国有企业与非国有企业,其股东即可分为国有股东与非国有股东。结合协同治理理论来看,我国混合所有制企业协同治理的内涵即是国有股东与非国有股东在相互切磋、协调、合作的过程中追求“1+1>2”的协同效应的企业治理活动。股东之间协调与合作的契合度成了混合所有制企业价值实现超越的关键,并且双方在协同过程中还存在一些共有的特点:双方具有协调合作意识;双方有相似或一致的目标;双方资源共用、利益共享、责任共担;双方深度交互[8]。由此构建我国混合所有制企业国有股东与非国有股东协同治理关系图(如图1)。

图1表明国有股东与非国有股东在实现企业价值超越的过程中持续地保持协同关系,任何一个环节出现问题都将影响最终的协同效果。从协同治理理论角度来看,双方为达到帕累托最优会倾向选择维持协同合作的关系,但在实际中并没有这么简单,异质性的股东混合在一起无形之中增加了企业治理的复杂性,双方间的迥异与冲突在一定程度上阻碍了协同关系的形成,甚至可能成为利益侵蚀的摇篮。从各自“基因”来看,国有股东具有浓厚的政治色彩,依靠背后的“靠山”(政府)而显得“趾高气扬”,非国有股东只能凭借自身的力量立足,但相比于政府,这点力量也显得微不足道,身份的差异使他们的融合存在一定的隔阂。从各自“成长”来看,他们的文化价值观存在差异,行为规范也不一定相同,特别是他们多元化的利益诉求,增加了企业的治理难度。比如国有股东的目标显得多元化,他们需要承担一部分政府的责任,如保障国民经济的稳定,保证地方财税收入,增加社会就业机会等等,而非国有股东的目标显得更专一,追求利润最大化。因此在同一企业中双方的目标函数不同,且均为“理性经济人”,在追求自身利益最大化的过程中难免出现利益的冲突与争夺,这种不和谐的争夺行为反过来又破坏双方之间的协同关系,从而导致协同失效,影响整个企业的市场价值。另外,混合所有制企业中国有股东与非国有股东对控制权的争夺决定了他们所处的地位,“位高”的大股东往往利用自身优势侵占“位低”的中小股东利益,即便双方达成协同关系,这种利己的侵占行为也是不可避免的。正如石水平(2010)研究发现,大股东所占控制权比例越高,其侵占中小股东的概率也越大[9]。武晓玲等(2013)提出国有股“一股独大”的格局促使了国有股东通过现金股利的转移来侵占中小股东利益[10]。从各学者对上市公司的研究来看,混合所有制企业“一股独大”的现象是非常普遍的。关鑫、齐晓飞(2015)通过对2014年上市公司股权结构分析,发现中国上市公司第一股东持股比例超过30%且其他几大股东持股比例相对较低的情况属于“一股独大”的局面,而且这种现象是普遍存在的[11]。臧跃茹等(2016)对487家上市公司进行了量化分析,发现国有股的持股比例依旧偏高,存在“一股独大”的现象[12]。郝云宏,汪茜(2015)在研究混合所有制企业股权制衡机制时也提到,国企改革实践中国有股“一股独大”的问题并没有得到有效的解决[13]。这种局面的存在一定程度上提高了国有股东侵占非国有股东利益行为发生的机率。

对于企业控股大股东来说,他们拥有企业实际控制权,有动机也有能力选择是否对其他股东进行利益侵占。对于这一观点,徐细雄(2012)就指出大股东会为追求控制权的私利而对中小股东利益进行侵占行为[14]。郑国坚、林东杰等(2013)研究发现,当大股东控制权面临丧失的危机时会增加对中小股东利益侵占的机率[15]。白云霞、林秉旋(2013)以我国国有控制权转移的上市公司为样本,揭示了大股东利用负债侵占中小股东利益的行为[16]。大股东侵占行为可能会得到一部分额外收益,但是会破坏企业协同治理的框架,增加企业治理成本,导致整个企业的实际价值相对于协同效应产生的价值有所下降。苏冬蔚、熊家财(2013)通过考察大股东掏空对CEO薪酬的影响,发现大股东掏空不仅直接侵占中小股东的利益,还会破坏公司治理机制并增加代理成本[17]。另外,若被其他股东发现自己的不端行为,大股东不仅失去自己所得的侵占利益还可能会面临高额的罚金,从而得到负的侵占利益。但是如果不选择侵占,便会白白浪费自身所处的优势,因此不如选择侵占[18],况且利用自身高超的“隐蔽技术”,其他股东不一定会发现自己的侵占行为,从而得到可观的收益。显而易见,大股东面临侵占还是不侵占的两难选择。对于其他股东来说,因为没有利己的优势,不能侵占其他股东的利益,所以保全自身的利益是他们明智的选择,因此监督与不监督大股东的行为是他们的选择困境。若他们选择时时刻刻监督大股东行为来保护自己利益,便会消耗自己大部分的监督成本,本来自身利益不大还要花费一定成本,这显得不经济。但若他们选择不监督或是选择“搭便车”的方式,虽然节约了监督成本,但可能遭受自身的利益被大股东利用各种手段(转移公司资产、变本加厉地进行寻租行为等等)进行侵占[19],自己的利益不能保全。同时在不监督的情况下,大股东侵占行为会愈加放肆,导致多元参与主体之间产生深刻矛盾,严重破坏协同治理的机制,企业的市场价值将会下滑,各自得到的利益也会减少。

三、模型构建

基于上面的分析我们不难发现,在我国混合所有制企业协同治理过程中,国有股东与非国有股东存在一个明显的利益博弈,为了进一步考察双方在协同治理过程中的策略选择与博弈问题,我们尝试构建一个国有股东与非国有股东的博弈模型。在此之前,我们仍需一些基本假设:

(1)博弈方为我国混合所有制企业中的国有股东与非国有股东,为了进一步简化,我们只选择拥有大宗股票,并积极参与企业决策,对企业策略负有责任的股东,暂时不考虑外资股东以及徘徊在二级交易市场的中小股东。所以,博弈方可简化为国有股东(A)与民营股东(B)(代表民营资本、个体经济等非国有资本股东)。

(2)博弈双方中有且仅有一个拥有企业实际控制权的大股东,并且有利用自己优势侵占其他股东利益的能力。所以此次博弈即两种情况,国有股东或民营股东是大股东,为了方便,我们直接假设国有股东是大股东,民营股东是相对小股东(反之,结果相同),并且双方都为“理性经济人”,他们追求自身利益最大化,且都属于风险“中性”。

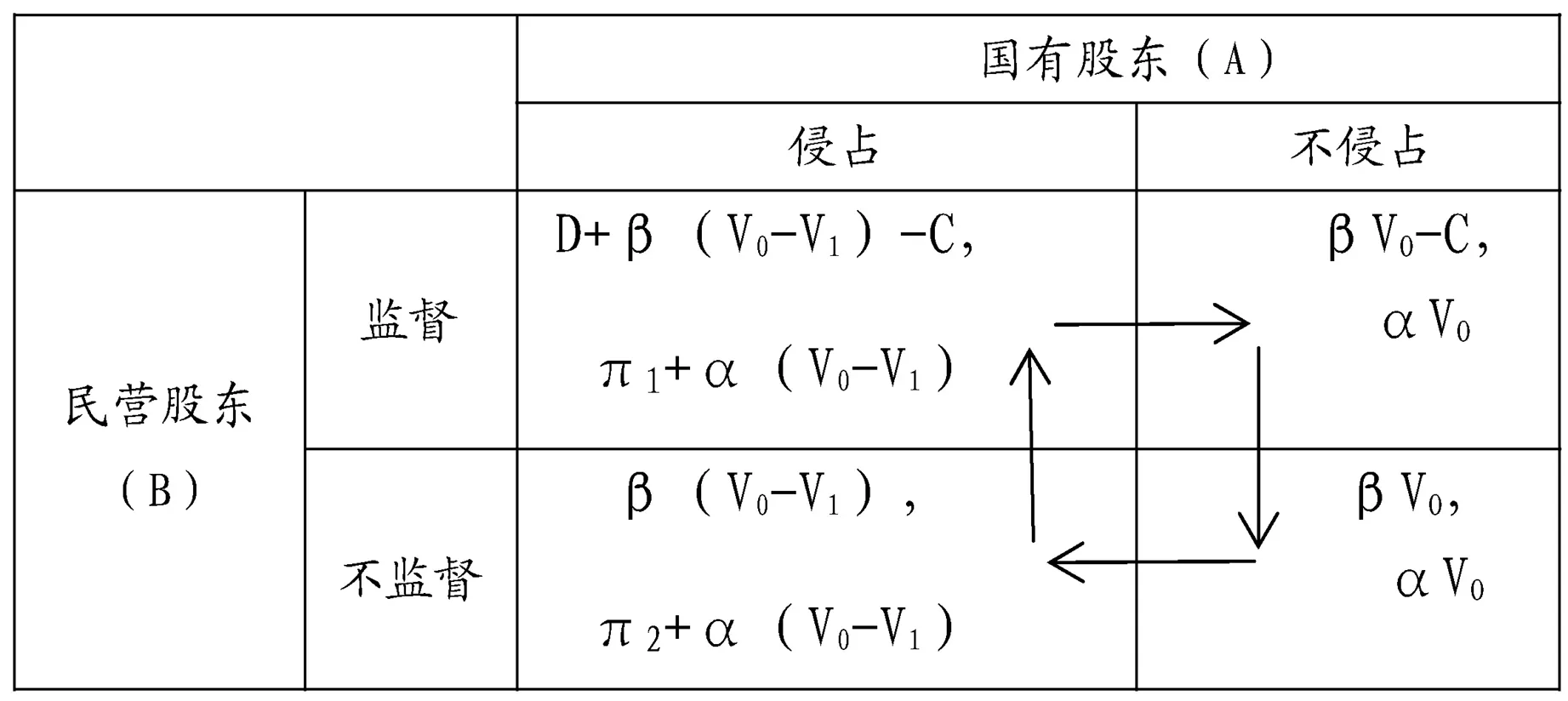

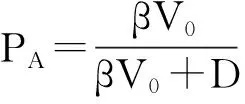

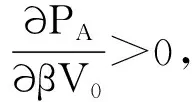

(3)在他们之间任何一方发生侵占行为之前,他们是协同关系,并使得企业价值产生“1+1>2”的协同效应,实现了企业价值的超越,我们将此时的企业超额价值视为V0。当他们任何一方发生不协调举动时,如侵占利益(监督属于协同治理必要环节,不属于非协调举动),此时企业协同治理机制被破坏而产生负的协同效应,较之前企业价值会下降V1,但V1小于V0(V0>V1>0)。因为协同治理机制仅仅是混合所有制企业治理的影响因素之一,它的破坏可能会造成企业价值有所下降,但不至于让企业面临破产的境地,使企业的价值降到0,所以0 (4)若一方存在侵占行为,另一方发生监督行为时就一定能监察出对方不端正的行为,从而避免自身利益被侵占的风险,同时监督方要支付监督成本C,被检查的一方也会面临罚款,其处罚收益π1(π1<0),罚金作为监督方的一笔监督收益D。其中D>C>0,因为民营股东发生监督行为时若不能获得超过成本(C)的收益(D),则会选择放弃监管的“不作为”行为,不仅会破坏混合所有制企业协同治理机制,而且其与国有股东的利益博弈也会终结于此。若没有监督的情况下,侵占方得到额外的侵占利益为π2(π2>0)。 (5)国有股东与民营股东各持企业股份比例α,β(0<α+β<1),所以在企业协同治理下,他们所得到的收益分别为αV0,βV0。同时,国有企业中存在侵占行为,双方受到的利益影响分别为αV1,βV1。其中π2>αV1,即在没有监督环境下,侵占一方所获得的利益将大于企业价值下降所减少的利益,这样国有股东就有进行侵占行为的动机。否则国有股东将会“安于现状”,不会进行侵占行为也就不会产生与民营股东利益博弈的过程。 (6)国有股东发生侵占行为的概念为PA,不进行侵占概率为1-PA;民营股东发生监督行为概率为PB,不进行监督的概率为1-PB。 综上所述,我们可以构建国有股东与民营股东之间的利益博弈收益矩阵,如图2: 图2国有股东与民营股东博弈的收益矩阵 上述图是双方博弈的收益矩阵,每一个博弈主体都是在追求自身利益最大化的前提下做出决策。每组数字前一个都代表民营股东收益,后一个都代表国有股东收益。我们可以清楚地发现,在民营股东选择监督的情况下,国有股东发生侵占行为时,所获得额外收益为π1(π1<0),并且企业由于被破坏了协同治理机制导致价值下降了V1,所以此时国有股东的支付为为π1+α(V0-V1)。而民营股东的监督得到了成效并获得了D的监督收益,但需要支付C的成本,所以其支付为D+β(V0-V1)-C。此时,国有股东通过比较自己不侵占时的支付为π1+α(V0-V1)<αV0,所以此时的平衡将被打破,国有股东将选择不侵占行为,这时候民营股东的支付为βV0-C,既然没有侵占行为,民营股东会放弃监督节约C的成本。因此博弈策略被转到下一个阶段,在国有股东不侵占、民营股东不监督的情况下,双方支付分别为βV0和αV0,但此时并未达到均衡,因为双方都为理性人,追求利益的最大化。所以国有股东再次会选择侵占,此时他获得的支付为π2+α(V0-V1),是大于αV0的,在这种情况下民营股东的支付将从βV0变到β(V0-V1),他便会放弃这一决策,选择时刻监督大股东的行为,因此又回到原来的支付D+β(V0-V1)-C。如此看来,这是一场因果循环,永不停止的博弈,并没有让双方都能接受的策略组合。 接下来给定民营股东监督概率PB和国有股东发生侵占概念PA的条件来进一步对模型作出解释。 (1)当民营股东监督概率PB一定时,国有股东进行侵占或不侵占获得的预期收益分别为: I1(侵占)=PB×[π1+α(V0-V1)]+(1-PB)×[π2+α(V0-V1)] =PBπ1-PBπ2+π2+απ0-απ1 I2(不侵占)=PB×απ0+(1-PB)×αV0=αV0 当国有股东进行侵占和不侵占的预期收益无差异时,就得到国有股东在博弈均衡时,民营股东进行监督的最优概率PB。 令,I1=I2,即,PBπ1-PBπ2+π2+απ0-απ1=αV0 (2)当国有股东发生侵占概念PA一定时,民营股东进行监督和不监督的预期收益分别为: I3(监督)=PA×[D+β(V0-V1)-C]+(1-PA)×(βV0-C) =PAD+PAβ(V0-V1)-C I4(不监督)=PA×[β(V0-V1)]+(1-PA)×βV0 =βV0-PAβV1 同理,当民营股东在进行监督与不监督的预期收益无差异时,可得到民营股东在博弈均衡时,国有股东进行侵占的最优概率PA。 令,I3=I4,即,PAD+PAβ(V0-V1)-C=βV0-PAβV1 为了进一步探究国有股东与民营股东在达到纳什均衡时他们的决策与哪些因素紧密相连,我们可以将纳什均衡下(PA,PB)单独拆分来分析,如表1。 表1 PA、PB与相关变量关系 1.从混合所有制企业民营股东利益角度来看,只有当他们的监督收益大于监督成本时才有发生监督行为的可能性。因此一方面可以增加企业中监督者的回报,比如制定监督者弹性的绩效工资,增加监督奖励措施等等。另一方面要尽可能地减少监督成本,这就要求其他股东具有相应的监督技能,并且能够很好地利用监管资源,比如加强对监管者的技能培训,提高监管人员的素质,有效利用外部监管机构等。从企业中大股东利益角度看,只有当侵占获得的利益大于所承担的亏损时才有利益侵占动机,所以企业要有效地利用协同治理机制实现企业价值的超越,使股东获得的协同成果远远大于其侵占所得的收益,让大股东在利益的权衡下自觉地选择与其他主体协调合作,并从中分享更多的利益。从协同治理参与主体来看,若国有企业为大股东,国有股东对民营股东的利益侵占不仅破坏了相互间的协同关系,而且也违背了“国企混改”的初衷。若大股东是民营企业,当发生侵占行为时也极易造成国有资产的流失,从而延伸出更多的治理问题。不难发现,在协同治理环境下去平衡国有股东与民营股东的关系俨然超出了股东与经理、大股东与中小股东的两类治理问题,成为目前企业治理的新问题,需要学者们进一步探究。 2.对纳什均衡的进一步分析,利用求出PA与PB对相关变量的偏导数,可以看出,监督在协同治理机制中扮演着非常重要的角色,也就是说,协同治理机制不仅要求多元主体要协调、合作,而且还要强调有效的监督机制的实施,比如加大对制度破坏者的惩罚力度,提高对监督的收益刺激,这些都能在一定程度上防止大股东侵占其他股东利益。要提高各股东参与监督的积极性,制定合理的激励措施。同时要以适当的股权来平衡各股东之间的利益分享,即制定完善的利益分享机制。这样才能保障各股东之间保持健康、持续的发展关系,结成协同治理伙伴,促进我国混合所有制企业实现协同效应。我们也发现,协同治理机制在促使各个参与主体共参共享共赢,共同创造企业价值超越的同时也更容易滋生出如利益侵占等不协调行为,本文未进行详细的分析,这需要我们对其深层次原因进一步研究探讨。

四、模型综合分析

五、结论与建议

猜你喜欢

研究生法学(2020年6期)2020-04-13

东北史地(学问)(2017年1期)2017-06-15

股市动态分析(2016年23期)2016-12-27

能源(2016年3期)2016-12-01

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

中国卫生(2015年1期)2015-11-16

中国卫生(2014年12期)2014-11-12

中国卫生(2014年10期)2014-11-12