资本资产定价模型与实例计算

2018-09-03 03:47魏丝雨

智富时代 2018年7期

魏丝雨

【摘 要】资本资产定价模型是用来确定证券均衡价格的一种预测模型,主要研究证券市场中资产的预期收益率与风险资产之间的关系,该模型因其简洁的形式和理论的浅显易懂而在整个经济学领域得到了广泛的应用,并主要运用于金融市场、消費投资决策、货币政策乃至宏观经济的估计和预测。本文选择了房地产行业的行业龙头万科集团,以之为例,在对资本资产定价模型简要介绍的基础上,演示CAPM模型在实例中的计算与应用,重点在于演示无风险收益率、β值和市场收益率的计算过程。

【关键词】资本资产定价模型;无风险收益率;β值;市场收益率;预期回报

一、引言

资产定价理论源于马柯维茨的资产组合理论的研究。1952年,马柯维茨在《金融杂志》上发表题为《投资组合的选择》的博士论文是现代金融学的第一个突破,他在该文中确定了最小方差资产组合集合的思想和方法,开创了对投资进行整体管理的先河,奠定了投资理论发展的基石,这一理论提出标志着现代投资分析理论的诞生。

在此后之后,经济学家们利用数量化的方法,不断丰富和完善组合管理理论和实际投资管理方法,并使之成为了投资学的主流理论。

二、资本资产定价模型理论概述

CAPM是一个理论性很强的模型,它所假设的金融市场有一个非常简单的框架,这样不仅简化了分析的难度,也用非常简练的数学公式表达出结论。CAPM假设,市场上所有的投资者对于风险和收益的评估仅限于对于收益变量的预期值和标准差的分析,而且所有投资者都是完全理智的。并且,市场是完全公开的,所有投资者的信息和机会完全平等,任何人都可以以唯一的无风险利率无限制地贷款或借出。

CAPM公式是根据MPT模型框架推导出的数学表达式,它表达了风险资产的收益率和市场组合的收益率之间关系。在这个公式中,任何风险资产的收益率都可以被分为两个部分:无风险收益(利率)和风险收益(β收益)。公式如下:

Ri=Rf+β(Rm-Rf)

其中:Ri表示资产i的收益率,Rf表示无风险收益率,Rm表示市场收益率,β表示资产i的β系数。

三、资本资产定价模型与实例计算

(一)无风险收益率(Rf)的选择

CAPM模型假设市场存在投资收益方差(或标准差)为零的无风险资产,且投资者可按该类资产对应的利率不受金额限制地借入或者贷出款项。目前,在存款收益市场化的发展趋势下,存款对应的风险已日渐增加,故以银行存款作为无风险资产的替代势必不再适时、适宜。相较之下,我国中央政府债券(国债)虽然在交易现状上仍体现出二级市场分割、品种少、期限结构不合理等弊病,但其发行方为政府主体的特性决定了其在“收益安全”层面上的绝对优势。在此背景下,国债与CAPM模型假设的无风险资产状态的相似性会更趋于提升。

在确定了选择以国债利率作为无风险报酬率后,我们还要确定选择的国债利率的期限。理论上来说,短期(1年及以内)国债利率受期限溢价影响较小,与“无风险”性质要求相对贴近,但在当前以短期国债利率作为无风险报酬率替代其实存在较显性的不适宜,我们可以认为长期(10年以上)国债利率是最优的,但借贷时期过长又意味着面临政治、经济层面风险的概率增大,故折中考虑,在当前时期以中期(1年以上、10年及以下)国债利率作为无风险报酬率的替代应是最为谨慎、适宜的。故在本文中,作者选择以5年期国债利率作为无风险报酬率进行计算。资料显示,最新5年期国债利率为4.27%,所以Rf=4.27%。

(二)β值的计算

β值的计算有两种方法,定义法与回归法。其中回归法使用证券投资回报率与市场指数回报率,回归得到资产的β值系数,模型直观易懂,而且借助于数字处理软件,计算过程也十分容易操作,故本文选择回归法来计算β值。

回归法采用证券资产回报率与市场指数回报率进行回归分析,而市场指数存在着不同的选择方式。按照资本资产市场定价模型,市场投资组合应包含资本市场上全部可供投资者选择的风险资产。在美国的证券市场中,纽约证券交易所与纳斯达克证券交易所的上市公司均超过三千家,每年新上市的公司又很多,市场投资组合的更新十分频繁,收益率统计比较麻烦。因而,在实际计算中,通常选用市场指数收益率作为替代,如S&P500;指数。在中国证券资本市场中,我国上市公司可以选择沪深300指数,中证500指数,或中证800指数等指数资产,作为市场投资组合的近似,故本文在计算时选择了沪深300指数。

在确定回归期限的长度时,考虑到大多数证券服务机构通常使用5年的数据估计贝塔值,且选择较长的估计长度,能够尽可能多地使用已有的证券交易数据,样本更多,回归的标准差更较小,能够得到比较好的估计结果,所以本文选择的回归期限长度为5年。

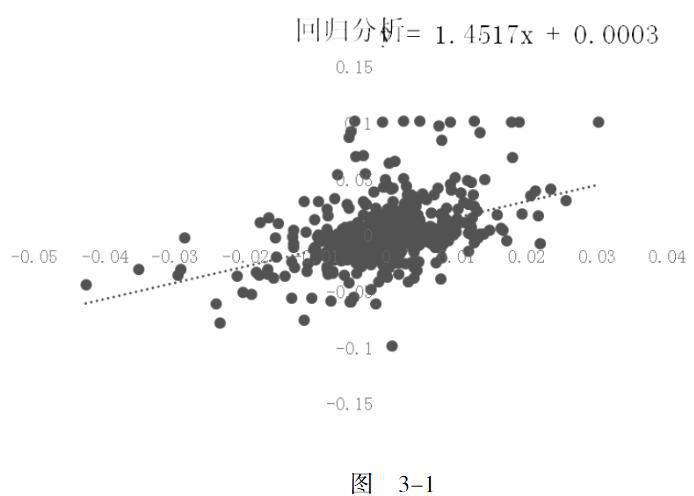

综上,本文截取了近五年(2014.6.29.-2018.6.29.)的数据,其中包括万科集团的日收盘价和沪深300日收盘指数。通过回归分析得到的公式为:y = 1.4517x + 0.0003,由此得出β=1.4517。回归分析所做出的散点图如图3-1所示。

(三)市场收益率的计算

对于市场收益率,作者选择通过计算房地产行业的平均资本金净利润率(ROE)来求得。本文汇总了房地产行业共143只股票的资本金净利润率,经计算,Rm=16.48%。

(四)计算预期回报率

根据公式Ri=Rf+β(Rm-Rf),Rf=4.27%,β=1.4517,Rm=16.48%,最终得出万达集团的资产预期回报率为21.99%。

四、总结

以上计算证明了资本资产定价模型是可以在市场中操作和使用的,并且演示了具体的计算步骤。在实际中,该模型可以被运用在资产估值、资金成本预算以及资源配置等方面,如;判断证券是否被市场错误定价;根据对市场走势的预测来选择具有不同β系数的证券或组合以获得较高收益或规避市场风险等。虽然资本资产定价模型不是一个完美的模型,但其分析问题的角度是正确的,它提供了一个可以衡量风险大小的模型,来帮助投资者决定所得到的额外回报是否与当中的风险相匹配。

【参考文献】

[1]唐 莹.CAPM模型构建中无风险报酬率的选择与修正——基于企业价值评估收益法[J].财会月刊(9期),2017.

[2]张宝春:《资产定价模型与套利定价模型的应用比较》,湖北财经高等专科学校学报[J],2005年2月.

[3]朱业明、王骥涛:《资本资产定价模型的局限性分析》,甘肃财经[J],2005年第5期.

[4]马军,余芳.关于我国无风险收益率选择研究[J].财会通讯,2006(1).