子女数量对家庭经济决策的影响

2018-08-31 01:08:04张海峰

武汉大学学报(哲学社会科学版) 2018年5期

独 旭 张海峰

中国家庭储蓄率从1990年16%攀升到2007年的30%,GDP保持高速增长,2010年经济总量已达到世界第二,中国的经济快速发展与其高储蓄率密不可分[1](P511-564)。众所周知,生育率与经济决策的联系是增长模型的关键[2](P213-224),许多学者把中国高储蓄率部分归因于 20世纪我国生育政策的调整[1](P511-564),一般认为计划生育政策减少了抚养人口,导致家庭储蓄偏高。我国从 1954年开始渐进地实行生育控制政策,到1979年全面实行一对夫妻生育一胎的计划生育政策。一胎政策的实行导致储蓄率增加,兄弟姐妹的减少,使得年轻家庭选择多储蓄赡养父母;少一张嘴吃饭,使得中年家庭储蓄增加;成年子女减少,养老保障减少使得老年家庭选择多储蓄[3](P101)。但有一些学者对中年家庭储蓄行为提出了不同的观点,例如Gruber发现,在拥有成年子女的家庭,子女数量对家庭储蓄呈正向影响。随后Curtis Chadwick等调整模型肯定了Gruber的观点,认为一旦子女成年离开家庭,家庭储蓄的确呈现上升趋势 我们认为,之所以出现两种不同结论,可能是这些文献在样本处理上的区别。之前的文献在处理样本时,没有剔除包含其他非相关家庭成员的家庭,可能使得父母在做出经济决策时受其影响;而Gruber以及Curtis Chadwick等的样本是子女已独立、不与父母共享生活开支或收入的家庭[4](P210-222)。本文尝试剔除含有其他非相关家庭成员的样本(只涉及父母与子女的家庭),利用较为干净的家庭样本,验证我们的猜测。

2013年放开计划生育政策,实现准生二胎政策,允许夫妻一方是独生子女的家庭可再生一胎,到了 2016年正式全面落实二孩政策。中国生育政策的调整将有效提高家庭生育率,这势必会影响家庭的消费储蓄结构。本文借助多子女家庭和独生子女家庭储蓄率的不同,研究多生子女对家庭经济决策的影响,兼谈从一胎政策到二孩政策的调整,家庭经济决策将如何变化。我们利用处理相对干净的2013CHIP调查数据,对家庭规模与家庭储蓄之间的关系进行再探究[3](P101)。我们的研究结论肯定了Gruber的观点[4](P210-222),但对其中年家庭储蓄行为的论述提出了异议。结合“竞争性储蓄”、城镇住房性代际转移的观点[1][3],本文得出以下结论:在初期(子女成长阶段),随着子女数量的增加,抚养成本和教育成本增多,家庭储蓄呈现下降趋势;在中期(子女成家立业阶段),随着子女数量的增加,子女成家立业的压力(房产、彩礼、嫁妆等)和跨代转移支付(对孙辈抚养的转移)压力增加,家庭选择多储蓄和少消费,储蓄率上升。这些发现将有助于研究我国实行二孩政策后,家庭储蓄的变化趋势以及可能对经济发展产生的影响,同时也为相关政策制定者提供了一些建议。

一、文献回顾与理论假设

(一)文献回顾

有大量文献提供了非常重要的证据——关于总生育率的变化与经济增长、增长的不平等、文化、社会安全以及储蓄的相关性。有学者认为,总生育率的变化会影响抚养比和工资增长,进而导致家庭储蓄的变化。他们利用时间序列数据,发现中国 20世纪 70年代到 80年代受计划生育政策影响,生育率大幅下降,家庭储蓄率快速上升。但这种时间序列相关性难以解释,因为总生育率变化可能与其他宏观经济变化相一致,例如人力资本回报的变化或相对女性工资变化。近年来的相关文献已经开始利用更多具体的人口结构冲击(例如中国计划生育政策、在国际腹泻病研究中心的领导下在孟加拉国实施的家庭政策或是双胞胎的数据)进行经验性估计生育率对储蓄的因果关系。这些研究均发现,生育率的上升对家庭储蓄有很大程度的负向影响[3](P101)例如有学者利用中国一胎政策全面实施作为工具变量,发现父母为50—65岁的家庭多生育一胎会导致家庭储蓄率下降7-10%[5](P58);还有学者通过省级面板数据分年轻家庭、中年家庭和老年家庭,并利用各省罚款额为工具变量,发现生育上升导致储蓄下降2.4—4.1%[3](P101);但同样也有不同的观点出现,例如 Gruber发现,在拥有成年子女的家庭,子女数量对家庭储蓄呈正向影响[4](P210-222)。

关于子女结构与家庭储蓄的研究,上述文献集中在子女数量对家庭储蓄的影响。一些学者发现,计划生育政策推行以来,中国性别比失衡异常严重,从而引出另一个研究方向——子女性别与家庭储蓄消费的研究。部分学者论证出对于中年家庭的储蓄率部分受到预期支付“新娘价格”影响,在高性别比地区,为了儿子在未来婚姻市场上拥有更多的资本而产生的“竞争性”储蓄。Ebenstein研究了中国性别比例失衡通过储蓄率、就业率和工资水平影响经济增长[6](P87-115)。这些研究主要认为,一胎政策导致有性别偏好的家庭通过堕胎的形式选择生育,造成男女比例失衡。性别比例失衡使得男性在婚姻市场处于劣势,这使得拥有男孩的家庭储蓄率要明显高于女孩家庭[7](P1535-1557)。

此外,受“重男轻女”思想影响,家庭在对男孩与女孩人力资本投资方面存在显著差异,把更多资源投资给男孩,为其老年生活提供保障。受计划生育政策影响,家庭对女孩人力资本投资和健康投入都增加[8](P249-278)。Oliveira利用双胞胎数据研究了生育率与人力资本和代际转移之间的关系,认为生育率对子女人力资本投资有负向影响,代际转移也呈负向关系[9](P1-16)。Guo Rongfei等同样使用双胞胎数据研究发现,如果正向生育冲击改变孩子数量超过父母的期望生育水平,这种强迫生育率增加更可能降低孩子质量;相反,如果低于生育期望水平,那么正的生育力冲击使孩子数量更接近期望水平,这种情况不太可能降低孩子质量[10](P112-121)。

(二)理论假设

根据生命周期理论关于储蓄的认识,在年轻阶段,收入较低,子女抚养成本偏高,家庭储蓄偏低;到中年阶段,收入水平最高,家庭储蓄达到峰值;到了晚年阶段,收入减少,家庭储蓄开始下降[11](P145-170)。这种“驼峰型”的储蓄形式经常出现于其他经济体的截面分析中。鉴于国情、文化的区别,中国过去几十年的家庭储蓄则呈现“U型”模式。Becker&Barro的家庭经济学认为,父母对子女的付出是利他主义的体现,这点在中国尤为突出。在传统的中国家庭,父母对子女的贡献,不仅是成长阶段的抚养与教育,还表现在帮助子女成家立业,甚至是抚育孙辈。父母为子女的成长、结婚、生子而储蓄,等到晚年再由其子女赡养余生。也就是说,中国家庭的父母更多的是从子女利益出发,作出储蓄与消费决策,完美诠释了利他主义的精神。Wei ShangJiang&Zhang Xiaobo揭示的中国家庭为子女结婚而选择“竞争性”储蓄[1](P511-564);Rosenzweig&Zhang Xiaobo指出的城镇家庭为子女住房进行经济支持导致选择多储蓄,都印证了中国式的生育观:不仅体现在生,更多的是生完后的育[12](P114)。

结合生命周期理论、贝克尔家庭经济理论和中国传统家庭观,我们推断,在子女不同的成长阶段,家庭的经济决策会随之变化。在子女未成婚阶段,由于需要抚养和教育的子女增加,家庭的储蓄率将偏低,消费水平上升;到了子女结婚生子阶段,父母需要给儿子结婚准备婚房、婚车、彩礼,需要给女儿准备嫁妆,当子女数量增加后,父母有预见地选择多储蓄少消费;在当子女成家生子后,父母会帮助他们抚养其下一代,孙子孙女的增多,进一步使得家庭选择增加储蓄,消费水平下降。根据以上推断,我们可以得到两点假设:

假设1:在初期(子女成长阶段),子女数量对家庭储蓄率存在负向影响,这可能是由于抚养成本和教育成本增多导致的。

假设2:在中期(子女成家立业阶段),子女数量对家庭储蓄率存在正向影响,这可能是由于子女成家立业的压力(房产、彩礼、嫁妆等)和跨代转移支付(对孙辈抚养的转移)压力增加导致的。

二、数据来源与模型设定

(一)数据来源及描述性统计

本文使用2013年中国家庭收入调查数据(CHIP),该项目按照东、中、西分层,根据系统抽样方法抽取得到CHIP样本。样本覆盖了从15个省份126个城市234个县区抽选出的18948个住户样本和64777个个体样本,其中包括 7175户城镇住户样本、11013户农村住户样本和760户外来务工住户样本。本文只选用其中的城镇住户样本和农村住户样本,按照家庭子女年龄进行分段研究。为了研究父母面对家庭拥有多个子女时所做出的经济决策,本文只保留涉及父母与子女的家庭,剔除其他非相关人员的家庭样本,包括与户主是父母、岳父母或公婆、媳婿、孙子女、兄弟姐妹以及其他关系同住的家庭,保持样本的相对干净,便于研究子女数量与父母储蓄的真实关系,减少与这些样本有关的遗漏偏误,而且这些样本的父母经济行为并不会与保留样本存在明显差异(向上和向下的代际转移不论同不同住都存在),也不会引起严重的选择性偏误。同时,为方便研究,本文假设2关于子女备婚和分家立户后跨代转移支付的影响机制(中期只包含了子女未婚与父母同住以及分家后父母独住的家庭)。另外,排除非自愿因素带来的影响(计划生育政策的冲击),我们将样本限制在第一个子女出生于1979年(一胎政策全面实行)后。处理后,剩下3613户城镇住户样本和3028户农村住户样本,子女年龄跨度为0—34岁,父母年龄跨度为20—78岁。子女数量跨度为1—6个,其中4258户是独生子女家庭,2220户是两个子女家庭,一孩和二孩家庭占到绝大多数。

本文的被解释变量主要是2013年家庭储蓄量和储蓄率。需要指出的是,受调查问卷的限制,本文涉及的家庭储蓄量是当年收入减去生活消费支出,这和严格意义上的储蓄计算有所区别,家庭储蓄率等于(收入-生活消费支出)/总收入。由于不同地区通货膨胀率不同,可能会影响估计的准确性,我们后期的研究主要采用家庭储蓄率作为被解释变量。核心解释变量是家庭子女数量。控制变量的选取主要参考现有学者的研究[3](P511-564),包括第一胎子女的性别(男孩1;女孩 0)、最小子女的年龄、2012和 2011年可支配收入(取对数形式)、城市 or农村(城市 1;农村 0)、户主性别(男 1;女 0)、户主年龄、户主民族(汉族1;其他0)、户主政治面貌(党员 1;其他0)、户主受教育水平、户主健康状况(答卷人自我评价)、是否购买养老保险(只要购买任一项即为1;未买0)、户主的个人收入(取对数形式)。

我们按照独生子女与多子女家庭,分别对主要变量进行描述性分析,发现独生子女家庭储蓄量和储蓄率的均值都略高于多子女家庭,且方差也偏小。独生子女家庭是男孩的概率显著高于多子女家庭头胎是男孩的概率,两者方差基本一致。多子女家庭的子女年龄较独生子女家庭略高,且方差更大。两类家庭在2012、2011年收入均值和方差都比较接近。同样的控制变量比较接近的有户主民族、健康状况、购买养老保险以及个人收入。多子女家庭户主是父亲的概率高出独生子女家庭0.1个百分点,受教育水平的均值则较之偏低。多子女家庭户主年龄与独生子女家庭相近。独生子女家庭户主是党员的概率高出多子女家庭0.14,这符合党员在执行政府方针政策时的先锋队特性。从简单的统计可以看出,独生子女家庭储蓄率略高于多子女家庭,在控制了其他因素后,究竟子女数量对家庭储蓄的影响如何,接下来我们将进行分阶段的分析。

(二)模型设定

首先,我们对 2013年中国家庭收入调查数据(CHIP)中的城镇与农村数据进行干净化处理,然后直接进行OLS回归,初步考察子女数量对家庭消费与储蓄的影响。考虑到OLS回归结果可能是有偏且不一致的问题,为了控制这种遗漏变量导致的内生性,我们拟使用倾向得分匹配(PSM)进行分析。最后,本文进行了一系列分样本处理,进一步验证回归的基本结论。

1.最小二乘法(OLS)。为了更为准确地分析子女数量对家庭经济决策的影响,本文对子女结构、家庭基本情况及户主及其配偶的相关特征予以控制。模型设定如下:

其中,i表示个体家庭,j表示调查地区;Savingij为被解释变量,表示 j地区中家庭i在2013年的总储蓄和储蓄率,为总储蓄时取其对数形式;Childnumij为解释变量,表示 j地区中家庭i的子女数量;χij为一系列控制变量,包括第一个子女性别、最小子女年龄、2012年总收入对数、2011年总收入对数、城市或农村、户主性别、年龄、民族、政治面貌、受教育水平、健康状况、是否购买养老保险、收入对数等;λj为不可观测的地区效应,通过加入一系列省份虚拟变量对地区固定效应加以控制。

2.倾向得分匹配(PSM)。为了减少估计偏误,控制样本生育行为的选择性,我们采用倾向得分匹配方法进行估计。倾向得分匹配方法(PSM)为每个处理组个体在控制组中寻找倾向得分(Propensity Score,即利用 Logistic或 Probit模型估计的家庭生二胎的概率拟合值)相似的可比对象进行配对分析,从而去除生育行为的非随机性所带来的选择性偏误和混杂偏误得到一种接近自然实验的效果。

在采用倾向得分匹配分析时,我们对数据样本进行了一些处理,只保留拥有一个和两个子女的家庭。做出这样的处理主要是从两个方面去考虑:一是方便进行倾向得分匹配分析,符合该方法的内在要求;二是出于本文研究的最终目的考虑,估计从一胎政策到二胎政策的转变将对家庭经济决策(储蓄情况和消费水平)产生何种影响。我们将拥有两个子女的家庭作为处理组,只拥有一个子女的家庭作为控制组,控制了一系列家庭内部的相关特征,分不同年龄段比较两组家庭的储蓄和消费情况。倾向得分基础上的常用匹配方法包括最相邻样本匹配、最小半径匹配、核估计匹配和分层匹配等。本文采用一对一匹配、近邻匹配、半径匹配和核匹配,来估计不同年龄段的平均处理效应。

三、子女数量对家庭储蓄的影响

(一)全样本回归

近几十年来,我国家庭储蓄变化呈现初期偏高、中期偏低、晚期偏高的“U”型趋势,与一般生命周期理论所呈现的驼峰型不同,被称为“中国储蓄之谜”。很多学者尝试从不同的角度对其进行解释[1][5][6],比如有学者认为,计划生育政策导致家庭规模缩小,进而影响家庭储蓄[12](P101)。他们根据生命周期理论将家庭分为三个阶段进行研究,得出在不同阶段子女的减少对家庭储蓄产生不同的影响。借鉴这种细致性处理方法,本文根据子女的年龄分二阶段研究子女数量对家庭储蓄的影响。我们把子女的年龄限定在22岁以内作为初期阶段,子女的年龄限定在23—34岁作为中期阶段。选择22岁作为初期与中期的分界线,是根据Wei&Zhang竞争性储蓄的观点,结合大学毕业作为适婚年龄①本文同样用我国女性法定结婚年龄20岁为界进行分析,结果一致。。为了排除非自愿因素带来的影响,样本限制为第一个子女在1979年后出生的家庭,将23—34岁作为子女成家立业阶段,研究该阶段子女数量对父母经济决策的影响。重点研究二阶段父母面临多生子女而做出何种经济决策,并在子女不同阶段是否有所不同。

本文控制一系列家庭信息、户主特征和省份地区效应后,对被解释变量分别为家庭储蓄对数和储蓄率进行二阶段OLS回归。结果显示,在初期(0—22岁)每增加一个子女,家庭总储蓄对数下降7.1%,且在5%的置信水平上显著;储蓄率下降4.8%,且在1%置信水平上显著。这与我们的假设1相一致,即由于子女抚养成本、教育支出的增加降低了家庭储蓄。需要注意的是在初期(0—22岁)子女数量对储蓄率可能存在两个相反的因素影响,一方面抚养负担重,导致储蓄率有下降的趋势;另一方面子女教育和结婚等预备储蓄导致储蓄率上升,而系数为负是因为前者大于后者所致。在中期(23—34岁)每增加一个子女,家庭总储蓄对数上升9.3%,且在5%置信水平显著;储蓄率上升5.07%,且在1%置信水平上显著。这肯定了本文假设2关于两者在中期阶段的正向关系。

从两个阶段的回归系数来看,子女数量的增加会导致家庭储蓄在初期下降、中期上升。这一变化趋势与之前学者的观点有所不同,区别在于中期的反应,他们认为家庭储蓄仍然是下降[3](P101)。但他们回归的结果显示,父母46—50岁阶段成人子女数与家庭储蓄是正向关系,Gruber同样发现,拥有成人子女数对家庭储蓄率有正向影响[3][12],Curtis&Lugauer在注释部分指出,当子女独立后,变为正向影响。最后,需要指出的是,在一胎政策影响下,样本中多个子女家庭是高生育意愿的家庭(中低生育意愿家庭可能受到政府号召、高额罚款和经济补偿等原因而选择放弃多生子女,使得样本中只剩下高生育意愿家庭),这会导致我们结论被低估②在初期和晚期额外增加一个子女数量,Ge、Yang and Zhang(2012)下降 2.4—4.1%,Banerjee、Meng and Qian(2010、2014)下降7-10%,Curtis、lugauer(2012)下降 4.6-5.2%。。

表1 子女数量对家庭总储蓄和储蓄率的影响

(二)只拥有一个或两个子女家庭

1.OLS回归。为了更贴近从一胎政策到二胎政策的变化,我们对样本进行了处理,只保留拥有一个和两个子女的家庭,进一步研究子女数量对家庭经济决策的影响。这样处理也方便接下来进行PSM估计。控制一系列家庭信息、户主特征和省份地区效应后,回归结果显示,在初期(0—22岁)两个子女家庭比独生子女家庭的储蓄率低5.2%,且在5%置信水平上显著;中期(23—34岁)两个子女家庭比独生子女家庭的储蓄率高6.69%,同样在5%置信水平上显著。该结果与全样本回归结论一致,符合本文假设1和假设2的设定,且对家庭储蓄率的影响系数更大。

2.倾向得分匹配估计。生命周期理论认为,个人在工作初期收入较低,导致初期储蓄率偏低;中年

表2 一个和两个子女家庭的储蓄率分析

收入到达顶峰,储蓄率上升。可能有人质疑,本文的回归结果只是印证了生命周期中个人收入变化所导致的储蓄率变化,与家庭子女数量并非如此关系。我们利用倾向得分匹配(PSM)法进行估计,把拥有两个子女家庭作为处理组,独生子女家庭作为控制组,控制两组家庭收入、户主个人收入和一系列其他信息变量,比较两组家庭储蓄率的不同,可以在一定程度上解决因生命周期理论所造成的错觉。而且,PSM能够部分解决遗漏变量导致的内生性,还可以去除生育行为的非随机性所带来的选择性偏误和混杂偏误。本文使用一对一匹配、近邻匹配、卡尺匹配、半径匹配和核匹配对两阶段家庭储蓄率进行估计,具体结果如表1所示。在初期(0—22岁)5种匹配法估计结果与OLS结论均一致,两个子女家庭储蓄率比独生子女家庭的低5-7.8%,且T值均高于临界值1.96。在中期(23—34岁)5种匹配估计结果仍然与之前结论一致,两个子女家庭储蓄率比独生子女家庭高5.5-9%,且T值也均高于临界值。倾向得分匹配估计的结果再次肯定了本文的基本结论,符合假设1和假设2关于子女数量与家庭储蓄率之间的关系。

(三)稳健性检验

1.调整年龄段。虽然本文提供了划分初期和中期年龄段的依据,但依然会被怀疑以22岁作为分界线的回归结果是否有效。接下来我们调整年龄段对子女数量与家庭经济决策的关系进行验证。随着改革开放以来,我国劳动力的平均受教育水平不断提高,特别是高等教育人群比重不断攀升。2016年《中国高等教育质量报告》显示,2015年受过高等教育人群规模位居世界第一,高等教育毛入学率高达40%。即便如此,仍然有一部分人没有上过大学就进入劳动力市场和婚姻市场。结合假设2的解释,我们将两阶段分界线调整为我国女性法定结婚年龄20周岁,初期(0—20岁)和中期(21—34岁)的回归结果如表2所示。从表2可知,在初期(0—20岁)多生一个子女会导致家庭储蓄率下降4.3%,且在5%置信水平上显著;在中期(21—34岁)多一个子女会导致家庭储蓄率上升4.7%,且在1%置信水平上显著。调整年龄段后,回归结果与基准回归结果一致,依然肯定本文的假设,即随着子女数量的增加,初期家庭储蓄率下降,中期家庭储蓄率上升。

2.分样本回归。CHIP数据是以家庭为单位调查收入与支出,所有住户成员分享生活开支和收入,虽然我们对样本进行了处理,剔除含有祖孙辈、兄弟姐妹等其他人员的样本,但仍然可能存在样本不干净的问题。在初期(0—22岁)子女没有收入,家庭储蓄率与子女数量之间的关系比较明显。到了中期(23—34岁)子女个人收入直接影响家庭储蓄率,子女个人的储蓄率对家庭储蓄率的影响可能会导致假设2受质疑,即认为是子女收入并入家庭收支中导致该阶段家庭储蓄率上升。需要指出的是,子女收入并入到家庭总收入中,其支出也相应并入家庭总支出中,两者同时变化并不能够得出该质疑的观点(更需要注意的是,根据生命周期理论在年轻阶段其个人储蓄率偏低,所以对家庭储蓄率拉低作用可能会更大)。为了排除这种可能性,我们进一步剔除父母与子女共享收入与支出的样本,保留家庭内只有户主与其配偶的样本(子女分家立户后,只有老两口的家庭),具体的回归结果表明①因农村调查问卷与城镇调查问卷不同,该样本只涉及城镇家庭,农村家庭无法甄别子女都已分家立户。,在中期(23—34岁)增加一个子女导致家庭储蓄率上升7.78%,且在5%置信水平上显著,与之前的结论相一致,影响系数与PSM估计的系数一致,符合假设2的设定。

国家实行各项政策倡导党员需要发挥先锋作用,具有党员身份和从业于相关单位的个人需要严格执行计划生育政策。据此,我们将样本中户主或其配偶是党员身份、工作单位是党政机关或事业单位的样本予以剔除,具体回归结果显示,剔除党员家庭和从业于党政机关事业单位样本后,增加一个子女,家庭储蓄率在初期(0—22岁)会下降5.2%、中期(23—34岁)会上升4%,并分别在5%和10%置信水平上显著。总之,分样本剔除的回归结果肯定了我们之前的研究结论,与假设1和假设2相一致。在初期受到抚养费用、教育成本影响,伴随子女的增加,家庭储蓄率会下降;在中期受到子女成家立业的压力和跨辈代际转移的影响,伴随子女的增加,家庭储蓄率会上升。

四、家庭经济决策机制与异质性分析

(一)中期家庭经济决策的机制分析

根据假设2的推断,在中期(子女成家立业阶段),随着子女数量的增加,子女成家立业的压力(房产、彩礼、嫁妆等)和跨代转移支付(对孙辈抚养的转移)压力增加,家庭选择多储蓄和少消费,储蓄率上升。在实证部分我们已经肯定了中期家庭储蓄率随着子女数量的增加呈上升趋势,并通过了一系列稳健性检验。接下来,我们将针对中期家庭经济决策导致储蓄率的变化进行机制分析。随着子女到了成家立业阶段,父母需要给子女准备婚房、婚车、彩礼、嫁妆等,多生子女家庭面临这方面的压力将更大。我们使用家庭是否有房贷、车贷债务作为子女成家压力的代理变量,样本限定在子女年龄 23—30岁,Probit模型回归结果显示,多生一个子女,家庭有房贷、车贷债务的可能性增加52.2%,且在5%置信水平上显著。这表明,多生子女家庭面临子女成家立业的压力更大,迫使父母在作出经济决策时选择多储蓄、少消费,以此来支撑经济压力,肯定了本文假设2的结论。

(二)不同地区的异质性分析

计划生育政策在各省实施力度不尽相同,而且在城镇和农村差异性尤为显著。城镇家庭和农村家庭生育行为的差异不仅仅体现在生育政策执行力度上,还受到更深层次的文化思想、历史环境等因素的影响。诸如农村地区受儒家思想影响更深,对男孩的偏好更甚;在子女婚姻方面存在女儿补贴儿子的现象等等。鉴于此,我们剔除2个以上子女的家庭,分别对农村与城镇样本进行研究。不论是城镇还是农村,家庭在初期(0-22岁)子女数量的增加会带来储蓄率下降5.2%和4.9%的可能性,且均在10%置信水平上显著。城镇家庭储蓄率下降的力度要高于农村家庭,是因为在城镇孩子抚养成本和教育成本都要明显高于农村。这也从侧面印证了本文之前的结果,肯定了假设1的结论。城镇和农村家庭在中期(23-34岁)子女数量增加使得储蓄率上升5.1%和6.1%,城镇家庭在1%置信水平上显著,但农村家庭统计水平上不显著。我们认为这可能是城镇与农村家庭的婚姻观念不同所致。在农村普遍存在用女儿的彩礼补贴儿子成婚费用的现象,且女儿出嫁的嫁妆较少。在城镇这种现象较少,无论是儿子成婚还是女儿出嫁都给予相当的经济支持,对子女在成家方面的付出更为公平。Rosenzweig&Zhang认为,城镇子女买房普遍存在父母的代际支持,导致中年家庭储蓄相对于年轻家庭储蓄偏低[3](P114)。总的来说,在中期城镇和农村家庭的回归结果依然与之前的结论一致,同样肯定了假设2的结论。

(三)不同收入阶层的异质性分析

二孩政策引起的子女增加可能对不同收入阶层家庭的影响不尽相同。为了进一步研究不同收入阶层的反应,我们进行了分层异质性分析。我们将2013年家庭收入按从低到高排列,分为低收入家庭、中等收入家庭和高收入家庭,并分别对初期(0—22岁)和中期(23—34岁)进行分析。具体结果表明,随着子女数量的增加,在初期(0—22岁)低收入家庭受影响最大,储蓄率下降了7.9%,且在 10% 置信水平上显著;中等收入家庭,储蓄率下降了4.5%,且在1%置信水平上显著;高收入家庭受影响最弱,在统计水平上不显著。同样,随着子女数量的增加,在中期(23—34岁)低收入家庭受影响最大,储蓄率增加达13%,且在5%置信水平上显著;中等收入家庭,储蓄率上升5.2%,且在5%置信水平上显著;高收入家庭受影响最弱,且不显著。总的来说,子女数量的增加对中、低收入家庭储蓄率影响显著,其中低收入家庭影响要明显高于中等收入家庭,而高收入家庭影响不够显著。所以,在二孩政策推行后,相关配套公共政策的制定者需要重点考虑中低收入家庭的具体情况,尤其是低收入家庭。

(四)性别平衡动机和性别偏好动机

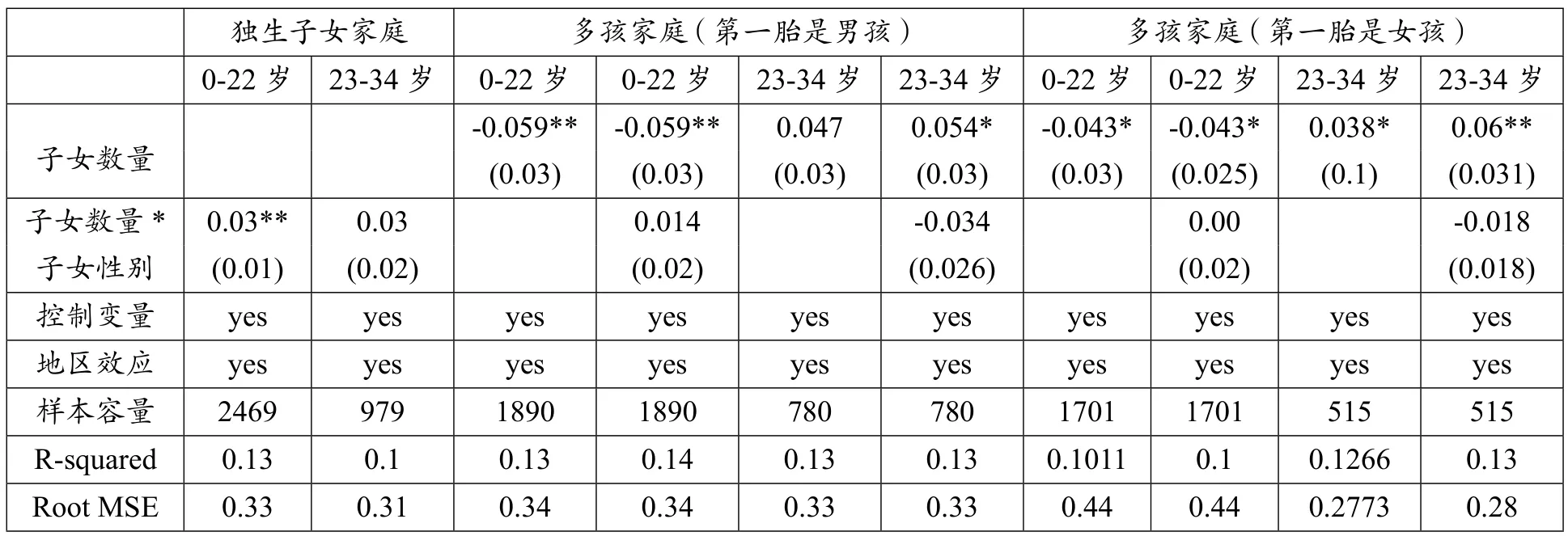

在一胎生育政策的控制下,依然选择生二胎或者更多胎的家庭,除了非选择性(双胞胎)的可能,主要受到两种动机的驱使:性别平衡动机和性别偏好动机,这两种动机促使了具有高生育意愿父母的出现。一方面,中国自古就有多子多福的期许,这种多子偏好者认为拥有多个子女能够带来更大的幸福感,特别是有儿有女配成“好”字最为美满[6](P87-115)。所以儿女双全的性别平衡偏好驱使着高生育意愿的家庭,在面临行政拘留和罚款的处罚情况下,依然选择多生子女。另一方面,中国经历了数千年的儒家专制统治,一些落后思想根深蒂固,短时间无法消除,特别是重男轻女的思想尤为突出。人们认为只有男孩才能传宗接代,标志着自己对家族的贡献,是自己来过这世上的凭证,女孩最终都是他姓之人,而且一些家族利益的分红只有男性子嗣才能享有。这种儒家重男轻女的思想左右着父母的生育决策,父母或祖父母更偏好生育男孩,在一胎是女孩的情况下,很大可能选择再生,甚至直到生出男孩为止,这也是很多农村实行“一胎女孩二胎化”政策的原因。

表3 性别平衡动机和性别偏好动机

我们通过第一胎是男孩还是女孩划分样本,尝试印证这两种不同动机的存在。我们认为,当第一胎是男孩后,选择再生的家庭更多的是受性别平衡动机的驱使;当第一胎是女孩后,选择再生的家庭则会同时受到性别平衡动机和性别偏好动机的共同驱使。从回归结果中我们发现,在初期(0—22岁)第一胎无论是男孩还是女孩,多生育一胎其家庭储蓄率均会下降,影响系数是5.9%和5.2%,分别在5%和10%置信水平上显著。在中期(23—34岁)第一胎无论男女,多生一胎家庭储蓄率都上升,但第一胎是男孩的样本在统计水平上不显著。在单纯性别平衡动机的作用下,多生育对家庭储蓄率影响不显著,当加入性别偏好动机后,两种动机效应共同作用使得对储蓄率影响在10%的置信水平上显著。这说明,在一胎生育政策的影响下,1980-1990年间父母选择多生子女的性别偏好动机要强于性别平衡动机。性别平衡动机在1980-1990年不显著,到了1991-2013年变为显著。这说明随着时代的发展,父母选择多生子女的性别平衡动机逐渐增强,二孩政策推行后,选择生二胎的父母可能将逐渐增多。此外,从交互项的影响系数来看,独生子女家庭中生男孩的比生女在初期(0—22岁)储蓄率高出3%,在5%置信水平上显著,但在中期(23—34岁)并不显著。对于多孩家庭,不论第一胎是男孩还是女孩,无论是在初期还是中期,子女性别对家庭储蓄率的影响在统计水平上不显著。所以,随着生育政策的放开,影响家庭经济决策的主要是子女数量而非子女结构。

五、结论

2016年国家正式全面实施二孩政策,标志着20世纪70年代开始实行的一胎政策正式谢幕。本文尝试探究生育政策的调整与家庭经济决策的关系,即子女数量对家庭消费储蓄的影响。我们根据子女所处的年龄段划分成初期、中期两阶段,分别研究不同阶段子女的增加对家庭储蓄率的影响。研究发现:在初期,由于抚养成本、教育成本的原因,每增加一个子女,家庭储蓄率将下降4.8-7.8%;在中期,由于子女成家立业的压力(房产、彩礼、嫁妆等)和跨代转移支付(对孙辈抚养的转移)压力,每增加一个子女,家庭储蓄率将提高5.07-7.6%。本文利用倾向得分匹配(PSM)去除生育行为的非随机性所带来的选择性偏误和混杂偏误,解决遗漏变量导致的内生性,肯定了OLS基本结论,影响系数变大。在分样本回归部分,剔除子女与父母同住的家庭,发现结论仍然不变,影响系数与PSM估计结果接近;剔除特定性质的人群(党员、党政机关和事业单位从业者),发现结论不变,假设1和假设2依然成立。我们进行了两种异质性分析:一种是分城镇和农村样本分析,发现两类家庭在初期和中期阶段,子女数量对储蓄率的影响程度不尽相同,但形成原因基本符合实际情况;一种是低、中、高不同收入阶层分析,发现中低收入家庭影响显著,低收入家庭影响最大,高收入家庭影响不显著。最后,本文认为,在一胎政策制约下,家庭选择多生主要受性别平衡动机和性别偏好动机驱使,并且论证了两种不同动机的存在以及变化趋势,对二孩政策的推行具有一定的启示作用。

猜你喜欢

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

经济研究导刊(2020年15期)2020-06-21 15:04:34

山东工业技术(2018年18期)2018-10-31 01:56:08

大经贸(2017年1期)2017-03-17 00:24:32

社会科学(2016年6期)2016-06-15 20:29:09

时代金融(2014年16期)2014-11-10 07:36:24

党建文汇·下(2014年6期)2014-08-26 11:21:59

计算机光盘软件与应用(2013年23期)2014-02-25 04:54:22

北方经济(2012年7期)2012-04-29 20:16:31