完全成本法与变动成本法计算税前利润差异探析

2018-08-25 17:21徐莉萍

西部论丛 2018年5期

徐莉萍

【摘 要】 变动成本法广泛应用于内部决策,完全成本法符合目前我国会计准则的要求,两种方法在产品成本、期间成本的确定及利润的计算上有所差别。为了更深入地研究变动成本法和完全成本法,本文将对两种方法进行进一步地对比分析。

【关键词】 完全成本法 变动成本法 税前利润差

1 相关概念概述

1.1 完全成本法

完全成本法是指将全部生产成本当作产品的成本,而将非生产成本当作产品的期间费用,并在当期损益中扣除的一种成本计算的方法。

1.2 变动成本法

变动成本法的计算原理较为简单,即核算人员首先需要分析成本性态,然后在此基础上核算成本构成,例如,直接工人、直接材料、可变性的制造费等生产成本;维护费用、广告费用、销售费用和管理费用等期間成本。生产成本和期间成本之和即是变动成本法计算的企业管理成本。

2 完全成本和变动成本法的区别

2.1 产品成本的构成不同

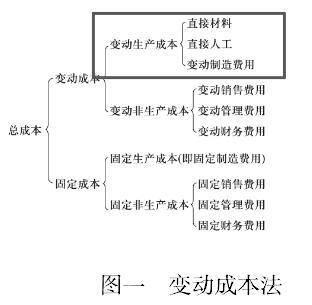

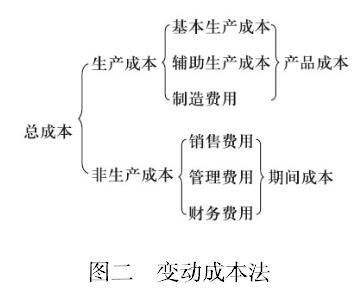

完全成本法是将成本区分为生产成本和非生产成本,生产成本全部计入产品成本,而非生产成本是作为期间费用,在当期损益中扣除的。变动成本法将所有成本分为变动成本和固定成本两大类,并将上述成本按成本性态作了进一步划分,主要是将制造费用划分为变动性制造费用和固定性制造费用两类,变动性制造费用全部计入产品成本,而固定性制造费用和非生产成本一样,都作为期间费用在当期损益中扣除。图一中圈内为变动成本法中产品成本构成,图二中为全部成本法中产品成本构成。

2.2 存货成本水平不同

采用变动成本法时,期末存货只包含变动生产成本(直接材料、直接人工、变动性制造费用),而不包含固定生产成本。采用完全成本法时,由于产品在已销售、库存和在产品中分配了所有的生产成本,使最终产品和在产品中不仅包括变动性的成本,而且包括固定生产成本。

2.3 对固定生产成本(固定制造费用)的处理不同

成本按照性态可分为固定成本、变动成本和混合成本,混合成本又可以进一步分为固定成本和变动成本两部分。变动成本法与全部成本法的差异在于是否将固定制造费用作为期间费用,前者认为固定制造费用一旦形成后,就与企业产品产量没有直接联系,而其数额同企业的存在和生产经营活动持续时间的长短成正比,故其应作为本期边际贡献的减除项目,使得期末存货不负担固定制造费用。因此,变动成本法只包括生产制造过程中的变动成本,即只包括直接材料、直接人工和变动制造费用,而把固定制造费用作为期间成本,从当期边际贡献中直接扣除。

3 完全成本法与变动成本法的基本模型

基于上述关于全部成本法与变动成本法在处理固定制造费用上的自身特点,应对全部成本法、变动成本法的息税前利润采用两种不同的计算模式。

3.1 全部成本法息税前利润的计算公式

全部成本法息税前利润=销售毛利-销售及管理费用,其中:销售毛利=销售收入总额-销售成本,销售成本=可供销售成本-期末存货成本=期初存货成本+本期生产成本-期末存货成本。

3.2 变动成本法息税前利润的计算公式

变动成本法息税前利润=边际贡献-固定成本,其中:边际贡献=销售收入总额-变动成本=(销售单价-单位变动成本)×销售额,单位变动成本=单位变动生产成本+单位变动非生产成本,单位变动非生产成本即单位变动推销及管理费用;

固定成本=固定制造费用+固定推销及管理费用。

3.3 两种方法息税前利润的差异

全部成本法计算的利润-变动成本法计算的利润=全部成本法下期末存货单位固定制造费用×期末存货量-全部成本法下期初存货单位固定制造费用×期初存货量,因此两种成本计算法计算的利润不仅取决于存货量的变更,还取决于全部成本法下期初、期末存货的单位固定制造费用是否相等。

4 结论

变动成本法与完全成本法的区别由于变动成本法与完全成本法对固定制造费用的处理方法不同,导致二者存在以下一系列差异:(一)理论依据不同变动成本法的理论依据:固定制造费用与特定会计期间相联系,和企业生产经营活动持续经营期的长短成比例,并随时间的推移而消逝。其效益不应递延到下一个会计期间,而应在其发生的当期,全额列入损益表,作为该期销售收入的一个扣减项目。而传统的完全成本法则强调成本补偿的一致性,其理论依据是;固定制造费用发生在生产领域,与产品生产直接相关,其与直接材料、直接人工和变动制造费用的支出并无区别,应当将其作为产品成本的一部分,从产品销售收入中得到补偿。

【参考文献】

[1] 余绪缨,蔡淑娥.管理会计[M].北京:中国财政经济出版社,2012.

[2] 李白青.变动成本法的应用研究[J].中国集体经济,2014.

[3] 王娜.完全成本法与变动成本法在企业中的应用[J].内蒙古电大学,2015.

[4] 孟焰,袁淳.亏损上市公司会计盈余价值相关性实证研究[J].会计研究,2013.

[5] 王化成,程小可,佟岩.经济增加值的价值相关性[J].会计研究,2014.