利用无差别点优化企业资本结构的理论研究

2018-08-20 11:02谢志琴马国英

学周刊 2018年26期

谢志琴 马国英

摘 要:关于无差别点的相关理论大家都非常熟悉,但在企业财务管理当中却应用较少,究其原因主要是当前关于无差别点的理论研究主要还停留在对新增筹资方案的决策上, 对如何利用无差别点优化企业资本结构研究甚少,文章通过分层讨论,从理论上对不同筹资条件下无差别点的确定以及如何利用无差别点优化企业的资本结构进行了深入研究。

关键词:无差别点;企业资本结构;筹资决策

中图分类号:G64 文献标识码:A 文章编号:1673-9132(2018)26-0191-02

DOI:10.16657/j.cnki.issn1673-9132.2018.26.122

关于企业资本结构决策方面的理论较为成熟的是无差别点法,无差别点法理论上大家都非常熟悉,但在企业管理当中却应用较少,究其原因主要是由于无差别点法的理论研究主要停留在新增筹资时对既定方案如何做出选择,并且需要预先确定各备选方案的债务成本和股份数额,而且不同的筹资方案下,计算出来的无差别点不同,这就给企业的应用带来了困难。本文主要对不同条件下,无差别点的变动规律在理论上进行了研究,让无差别点在企业筹资决策中得到更广泛的应用,不仅有利于简化新增筹资的决策,而且可以利用无差别点对企业目前的资本结构进行优化。为了能更好地分析问题,我们首先将问题简化,分成几种不同的情况分别加以讨论。

一、 利息率和股票价格保持不变

下面我们以某企业为例,其资本结构情况如下表所示:

测算三种方案下的每股收益无差别点处的息税前利润,令:

得出:三种方案下每股收益无差别点的EBIT=160万元。

我们在满足条件的情况下,带入不同的资本结构,经测算得出,当企业筹资时的负债成本和股票价格保持不变时,无差别点不会随着资本结构的改变而改变。即,只要企业的负债成本和股票价格保持不变,任何资本结构下,无差别点都相同。此时,只要企业的息税前利润大于无差别点,负债比例越高越好,负债比例越大,每股收益越大。

然而,在实际业务中,随着负债比例的提高,利息率也会提高,同时由于风险加大,投资人会要求得到更高的回报,股票的价格受到影响也会随之降低。下面我们对这两种情况分别加以讨论。

二、利息率上升,股价不变

假设当公司的负债比率达到50%,企业借款利息将上涨到10%,企业资本结构如下表所示。

测算三种方案下的每股收益无差别点处的息税前利润,令:

得出:三种方案下每股收益无差别点的EBIT=190万元

当企业利息率上升时,无差别点会随着提高,且新的利息率下的每股收益线是原斜线的平移,新的无差别点下的任意资本结构又构成了一个平衡点。此时只要企业的息税前利润大于新的无差别点190万,资本结构中负债比例越高越好。

从以上分析可以得出,当企业增加负债比例调整企业资本结构时,如果利息率上升,则应以企业息税前利润是否大于新的无差别点为标准,如果企业目前的息税前利润大于新的无差别点,企业可以继续增加负债比例,而且负债比例越高越好;如果息税前利润小于新的无差别点,则企业不应增加负债,以利息费用低于目前息税前利润为标准。

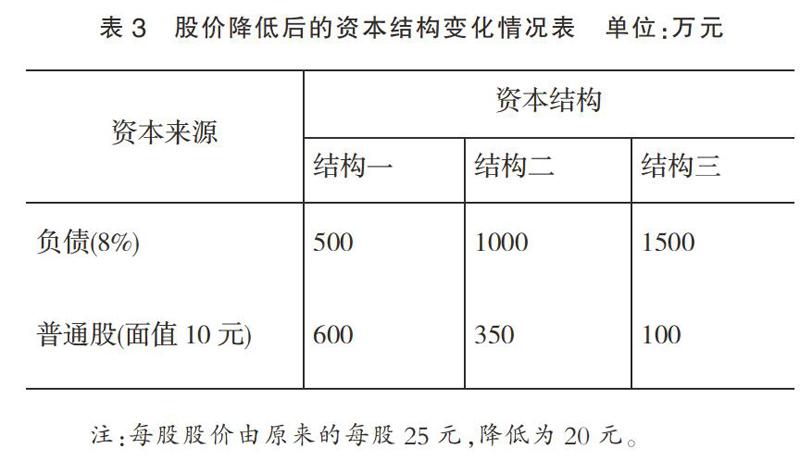

三、股价降低,利息率不变

测算三种方案下的每股收益无差别点处的息税前利润,令:

得出:三种方案下每股收益无差别点的EBIT=136万元

由于股价的上升,企业通过回购股票调整资本结构后,股本数额发生了变动,无差别点较股价变动前有所下降,且股价变动后的每股收益线是原斜线的平移,新的无差别点下的任

意资本结构又构成了一个平衡点。此时只要企业的息税前利润大于新的无差别点136万,企业负债越多越好。此时企业应通过增加负债回购股票调整资本结构,从而增大每股收益。

依据上述单一条件下的无差别点的变动规律,我们可以得出混合条件下无差别点的变动规律,例如当利息率和股价同时发生变动时,按照上述方法,通过对原結构下每股收益线的平移,就可以重新确定一个新的无差别点,然后通过将息税前利润与新的无差别点进行比较,就可以做出相应决策了。

这个思路也可以用于对新增筹资方案的决策,在原筹资结构的基础上通过分析各个新筹资方案下对利率和股价的影响,就可以得出无差别点是上升了还是下降了,然后根据预计的息税前利润与各新筹资方案下的无差别点进行比较,即可做出决策。

参考文献:

[1] 王化成.财务管理学[M].北京:中国人民大学出版社,2012.

[2] 中国注册会计师协会.财务成本管理[M].北京:中国财政经济科学出版社,2016.

[3] 胡淑姣.谈无差别点在筹资优化资金结构决策中的运用[J].浙江财税与会计,1997(12).

[4] 王岳野.优化资本结构的每股收益无差别点法[J].科技信息:学术研究,2007(4).

[5] 刘宏,许慧馨.每股收益无差别点分析应用探讨[J].财会月刊,2014(17).

[6] 成国强.最佳资金结构的确定——“每股利润无差别点”的简便计算公式[J].中国集体经济,2017(22).

[7] 徐建虹.最佳资金结构的确定——对“每股利润无差别点法”计算方法的探讨[J].宁波广播电视大学学报,2005,3(2).

[8] 李彦东.浅析采用EBIT-EPS分析法确定最佳资本结构[J].中国商界,2010(1).

[9] 闫华红.每股利润无差别点在最优资金结构确定中的应用[J].财会学习,2006(2).