中美两国风险投资行业比较分析及启示*

2018-08-11 03:09张俊芳

世界科技研究与发展 2018年1期

张俊芳

(中国科学技术发展战略研究院,北京100038)

1 引言

风险投资(Venture Capital),又称为风险资本、创业投资,是由专业资本家投入到新兴的、迅速发展并有巨大竞争潜力的企业中的一种权益资本[1]。风险投资的起源可以追溯到19世纪末,学术上比较公认的是1946年美国成立了第一家具有现代意义的风险投资公司——美国研究发展公司(AR&D),开创了现代风险投资业的先河。然而,风险投资早期发展的比较缓慢,直到上世纪70年代后半期,伴随着合伙制的确立与相关法律的完善,才为美国风险投业注入新的活力。风险投资的重要作用很快被世界各国所认识,开始在世界范围内产生巨大影响。英国诞生了欧洲第一家风险投资公司——工商金融公司,加拿大、法国、德国的风险投资业也随着新技术的发展和政府管制的放松,在80年代有了相当程度的发展。日本作为亚洲的经济领头羊,从20世纪80年代开始,风险投资业也开展得如火如荼[2]。我国政府在1985年中共中央与国务院发布的《关于科学技术体制改革的决定》中,首次提出“对于变化迅速、风险较大的高技术开发工作,可以设立创业投资机制给以支持”,并于同年成立了中国首家风险投资机构——“中国新技术创业投资公司”[3]。

风险投资对科技创新的作用被大多数学者与政策制定者所认可,已成为推动各国中小企业创新的主要动力之一[4],苹果、微软、英特尔、脸书、推特、亚马逊等大批高技术企业都得益于风险投资。近年来,随着全球许多国家风险投资活动的兴起,美国风险投资在全球的份额有所下滑,由2014年的85%下滑到2016年的54%[1]。但美国依然是公认的全球风险投资最发达的国家,无论是基金数量、规模,以及当年投资额均居全球榜首。相比而言,我国风险投资在一系列利好环境下,发展迅猛,重要程度日益凸显。据国家科技统计显示,从2015年起,中国风险投资机构数与管理资金规模均已超过欧洲、日本、以色列等国,在全球仅次于美国[5]。对标美国风险投资行业的内生结构特征,发现中国风险投资的差距和短板,对促进和规范我国风险投资行业发展,大力缓解科技型中小企业融资难题,具有很强的借鉴与参考价值。

2 总量比较

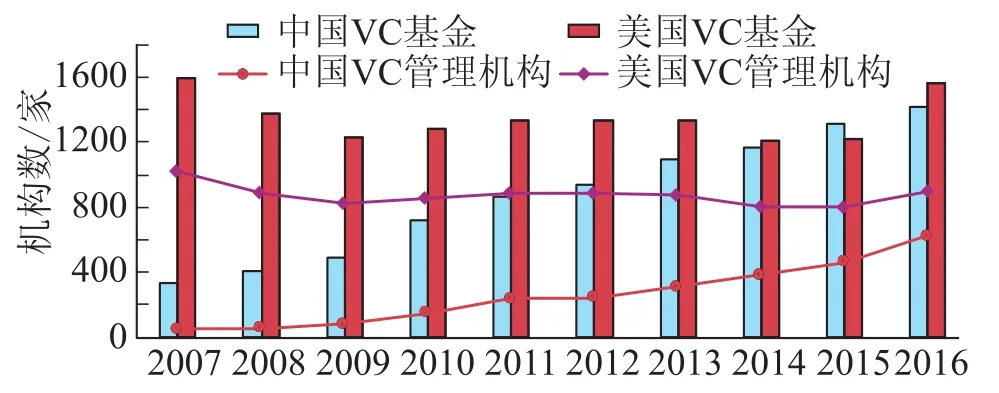

据统计数据(图1)[6]显示,截至2016年底,中国从事风险投资的各类机构数已达到2045家,较2015年增加270家,增长15.2%,其中,风险投资基金1421家,风险投资管理机构624家(全球占比30.5%);著名的企业有深创投、硅谷天堂、达晨创投、北极光创投、启明创投等。相比而言,同期美国共有898家风险投资管理公司(全球占比36.5%),管理着1562家活跃的风险投资基金,机构总数2460家[1],包括德丰杰、红杉资本、IDG资本等。

图1 中美创业风险投资机构数对比(2007—2016年)[6]Fig.1 Comparison of the number of venture capital institutions in China and the United States(2007-2016)[6]

图2 中美创业风险投资管理资本对比(2007—2016年)[6]Fig.2 Comparison of VC management capital between China and the United States(2007-2016)[6]

从风险投资管理资本(图2)来看,截至2016年底,中国风险投资管理资本总量达到8277.1亿元,增幅24.4%;管理资本占GDP比重增加到1.11%,较上年增加0.15个百分点[6]。相比而言,同期美国创业风险投资管理资本总额为3330亿美元(即 22644亿元),占 GDP总量的1.93%[1]。比较发现,经过十余年发展,中国风险投资在规模上与美国日趋接近,机构数与美国已经较为接近,且管理型公司日益增多,其结构占比也与美国企业较为相似;管理资本总量在GDP中的占比也日益接近。

3 行业结构与内生能力比较

尽管中国风险投资在总量上已日趋接近美国,但从行业结构比较中,可以发现仍然存在短板与不足,主要表现投资效率、投资能力、项目挖掘能力、退出环境等4个方面。

3.1 投资效率有待提高

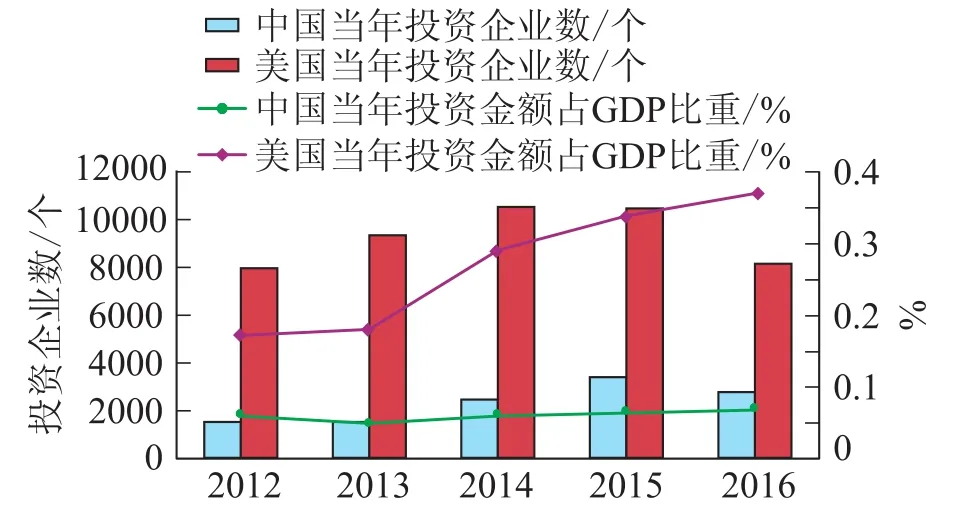

国际上通常采用投资强度(投资金额占GDP的比重)来比较风险投资行业的投资能力与效率。从我国的实际发展来看,尽管创业投资行业募集储备了大量的创投管理资本,但每年的投资额度并没有显著提升,不到资本总量的十分之一,投资强度与国外相比还有较大差距。如图3所示,2016年中国创业投资机构披露项目投资企业2744家,投资金额505.5亿元,占全国GDP总量的0.068%,单笔项目投资额为1842万元[7]。相比而言,近年来美国创投机构当年投资企业数量持续增长,尽管2016年略有下滑到8136家,但投资金额仍达到 691亿美元,占 GDP总量的0.37%,项目平均投资额为849.3万美元(即5520万元)[1]。这一方面说明我们还缺少足够多适宜于转化的项目,同时也表明中国创投的投资能力与效率还有待增强。

图3 中美创业风险投资强度对比(2012—2016年)[1]Fig.3 Contrast of venture capital intensity between China and the United States(2012-2016)[1]

3.2 对种子期与早期项目的投资能力有待加强

创业风险投资是一项长期投资,为创造一些最具创意和成功的公司提供资本和培育,通常以早期项目投资为主。我国风险投资经过十余年的发展,投资者日趋理性,早期投资逐年增长,2016年投资于种子期和起步期的项目占比58.5%,金额占比34.6%,平均投资时间4.1年。但与美国相比仍然显得偏后端,对早期项目的挖掘能力仍有待增强。美国的风险投资者一直坚持长期投资,项目平均投资年限5~8年,2016年退出项目平均投资时间达到8.3年;且投资于天使/种子和早期项目进一步增长,投资项目数占比达到81%,投资金额占比44%(见图4)。

3.3 对高科技领域的项目挖掘能力有待增强

近年来,中国创投业对高新技术企业的投资占比持续下滑,2016年投资高新技术企业项目634个,占比23.1%,投资金额占比18.2%[2]。按行业划分,2016年软件和信息服务业的投资占比大幅提升,投资金额占43.61%,投资项目占比18.93%;共享经济等其他行业、金融保险业也成为当年创业风险投资的热点;而对新能源和环保、生物医药等高新技术产业领域内的投资步伐有所放缓,投资金额分别占比6.84%、5.54%。相比而言,美国创投业一直坚持高科技领域的投资导向,主要投资于信息产业和生物科技等高科技领域。2016年,美国在软件和信息行业的投资达330亿美元,相当于总投资的47.73%,包括交通移动应用、照片信息移动应用、共享乘车平台、房屋租赁市场,以及商业智能云服务平台等;此外,对生物医药领域的投资尽管有所下滑,也达到了117亿美元,占比16.86%[1](表1)。

图4 中美创业风险投资阶段对比(2008—2016年)Fig.4 Comparison of venture capital investment phase between China and the United States(2008-2016)

表1 中美创投投资行业对比(2016)1)Tab.1 Comparison of venture investment industry between China and the United States(2016)1)

3.4 退出环境有待进一步优化

退出是创投实现收益的主要方式,在中美两国同样面临挑战(表2)。2016年,中国创投业实现IPO退出101项(占全年IPO的41%),占全部退出项目的17.3%;完成并购退出交易173项,占比29.7%;回购和清算的项目281项,占比48.2%。总体而言,中国创投界一直以追求IPO高回报项目为目标,项目投资较为靠后,并购退出渠道有限,且整体投资成功率较低,回购和清算项目占了近半数。相比而言,美国创投界一直以并购退出为主,通过大企业对初创企业的兼并收购获得收益,实现企业的滚动式发展。大企业为初创公司提供人才和技术持续发展的机会;作为回报,从创业公司的技术创新和运营调整中受益。2016年,美国创投通过并购退出的交易完成687起,占退出项目的82%;IPO仅39起(占全年IPO的28%),占比 4.6%;回购与清算项目占比13.3%。

表2 中美创投退出方式及项目数情况对比(2016)1)Tab.2 Comparison of the exitmode and number between China and the United States(2016)1)

4 创投金融生态圈比较

创投业的发展离不开良好的创投金融生态圈(图5)。从供给方而言,既需要丰富具有潜力的项目源,也需要多种资金募集渠道;从实现价值而言,既需要与上下游的金融链条进行良好的衔接,也需要完善的多层次资本市场与宽松良好的政策环境。此外,即使像美国这样高度市场化的国家,创投的发展也离不开政府对基金的引导作用,即通过制度设计,鼓励和引导风险投资机构向高风险的科技企业投资。

图5 创投金融生态圈示意图Fig.5 A schematic map of the financial ecosystem of venture capital

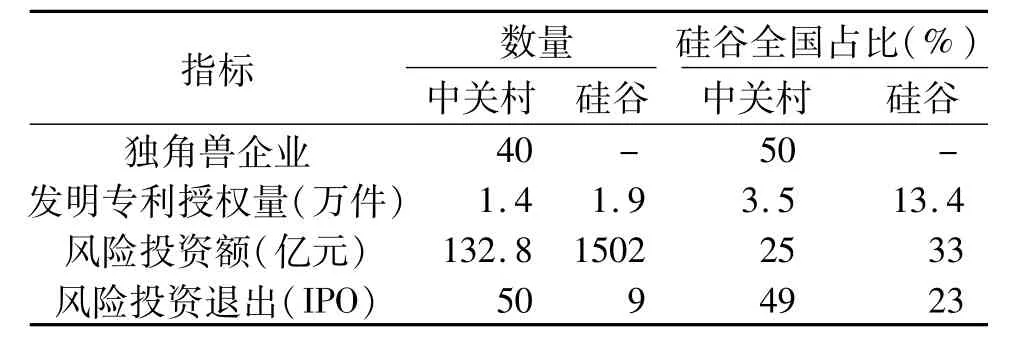

创投的发展具有较强的区域集聚特征与效应,目前我国创投主要集聚在北京、江苏、浙江、上海和广东,资金总量超过80%;美国的创投主要集中在加利福尼亚、马萨诸塞和纽约,这三个州占据了美国风投投资总量的75%。下面以中关村与硅谷为例,对两个国家最具代表性的创投金融生态圈进行比较(表3)。

从项目源来看,中关村不仅聚集了大量高校与科研院所,而且拥有众多科技型中小企业,2016年中关村新创办科技型企业2.46万家[8],特别值得关注的是,截止2016年,中关村拥有65余家“独角兽”企业,约占全国总量的50%,在全球范围内,仅次于硅谷,排名第二[9];发明专利授权量1.4万件,占全国总量的3.5%[8]。相比而言,硅谷地区共注册了1.9万件专利,占全美的13.4%;此外,人才优势是硅谷发展的重要驱动力,2016年该地区的外国出生居民占比高达38%,尤其是在25~44岁的科技工作者中,外国出生人数占到 67%[10]。

表3 中关村与硅谷创投生态圈对比(2016)1)Tab.3 Comparison of venture capital ecosphere between Zhong-guancun and Silicon Valley(2016)1)

从风险投资强度来看,2016年中关村地区当年投资总额132.8亿元,占全国总量的25%;硅谷地区当年投资231亿美元(即1502亿元),占全国总量的33%。

从风险投资退出收益来看,中关村地区当年实现IPO退出50家企业,占全国总量的49%;硅谷地区实现IPO退出9项,占全国总量的23%,各类并购交易 593项[10]。

大体判断,我国中关村与硅谷的风险投资体量在全国的地位大致相当,并且已经具备了良好的创业生态系统;相比而言,中关村地区优秀的成果项目源与人才资源在全国的地位要弱于硅谷地区;此外,缺少大企业的承接力,以并购退出的项目远远小于硅谷地区,也是其发展的短板。

5 政府监管比较

与中国相似,美国实行的也是分业监管体制。与私募基金(包括风险投资基金、私募股权基金)相关的法律主要包括:美国《1933年证券法》、美国《1934年证券交易法》、美国《1940年投资公司法》和美国《1940年投资顾问法》;私募基金受证券交易委员会(SEC)监管,同时还受各州《蓝天法》(Blue Sky Law)监督;但其中的风险投资一直处于豁免之列,主要由行业协会进行自律。

2010年以前,私募基金基本不在监管之列,《1940年投资公司法》中第3条(C)条款指出,私募基金因“已发行证券的受益人不超过100人,没有进行且目前没有打算进行证券公开发行”或“所有已发行证券全部由购买该证券时为合格投资者人持有”而不纳入投资公司进行监管。《1940年投资顾问法》第203条关于“投资顾问的注册”中提出“风险投资基金顾问的豁免——仅担任一家或多家风险投资基金的投资顾问(即风险投资基金管理公司),不应因其有关风险投资基金的投资建议而适用本法的注册要求”[11]。美国的监管当局认为,风险投资基金是市场自发的金融创新,可以显著地提高市场配置资源的效率,应该得到政府的支持,不要随意对这个市场新兴的领域加强监管,从而防止创新的活力被政府金融监管法规所遏制的局面出现;主张由市场机制自发地加以调节,对于是否登记于证券交易委员会(SEC)纯属自愿,不进行强制性要求。

2007年金融危机后,美国国会及政府部门意识到长期处于无监管状态使得私募基金行业隐藏了系统性风险,遂在2010年通过的《多德-弗兰克华尔街改革和消费者保护法》中加强了对私募基金行业的监管,其变化主要表现为对大型私募股权基金(PE)加强了监管:1)法案第402条将私募基金纳入投资公司进行监管,但对于风投投资基金,仍然因其“已发行证券的受益人不超过100人,没有进行且目前没有打算进行证券公开发行”或“所有已发行证券全部由购买该证券时为合格投资者人持有”而不纳入投资公司进行监管。2)法案第404条指出,证券交易委员会可以要求任何私募基金依据本章进行注册,包括提供报告、记录或相关信息。但是对于风险投资基金及管理公司仍然可以豁免注册(第407条),对于私募股权基金管理公司,如果其管理的在美国的资产少于1.5亿美元,也可以豁免注册(第408条)[12]。

在我国,基金业发展制度模式基本沿袭政府主导型发展模式,直到2003年《证券投资基金法》的颁布才使得我国基金方面的监管有了具体的法律。对于风险投资行业的监管主要由证监会、发改委等多部门参与。1999年,科技部等七个部门联合印发《关于建立风险投资机制的若干意见》,明确发展创业风险投资重要意义,并提出指导、规范我国创业风险投资发展的基本原则;2005年,发改委、科技部等十部委联合印发《创业投资企业管理暂行办法》,对创业风险投资企业实行备案管理,并对其经营范围、投资行为等做了相关规定;2016年,国务院印发《关于促进创业投资持续健康发展的若干意见》,进一步促进创业投资持续健康发展的指导性意见。此外,商务部、财政部等相关部门也出台了相应的管理办法规范行业发展。但总体而言,目前我国对风险投资行业仍然以监管为主,且存在政策冲突与多头监管现象;同时,由于尚未充分认识到行业发展的特殊属性,部分部门将风险投资行业视为一般证券业(公募基金)进行监管,一定程度上造成了业内发展的制度障碍。建议学习借鉴美国监管方面的经验,考虑到私募股权基金运作形式灵活、投资者具有一定的风险识别及风险承受能力,且不面向公众发行,外部风险相对较小等特点,对其进行分类监管。

6 启示与建议

尽管近年来我国风险投资行业快速发展,在体量上已经与美国日益接近,但通过内生结构与环境生态对比发现,我国风险投资行业发展仍面临一些短板,建议如下:

1)培养行业内生能力,不断提升行业内部管理水平

科技部调查问卷显示,“内部管理水平有限”成为制约投资效果的重要影响因素之一,占比达到10.4%[2]。在创投管理者最应该具备的素质调查中,“资本运作能力”、“判断力和洞察力”排在前两位,而在创投管理者最缺乏的素质调查中,“技术评估”、“资本运作”和“项目识别”依然是从事风险投资人员最缺乏的三个方面。从中美两国每年投资的项目情况对比也可以初步判断,缺乏优秀的创业投资团队、投资效率较低也是中国风险投资行业存在的长期痛点。可见,随着风险投资市场的扩张,内部管理水平和人才队伍建设还有待进一步加强。

建议进一步规范基金运作管理,特别是针对政府引导基金,需引入市场化的专业组织,提高基金的专业化运作管理水平。同时,加快风险投资领域的专业化人才队伍建设。

2)引导投资方向,回归创投初衷

尽管近年来,我国政府引导基金呈现爆发式增长,对引导创投方向起到了良好作用,投资阶段向前延伸。但从中美两国的投资阶段和投资行业对标中可以看出,相比而言,中国风险投资的投资阶段仍然更为靠后,大量投资以追求“短平快”项目和热点项目为目标,缺少长期投资与高科技企业投资;并且快速发展的引导基金也日益暴露出一些内在问题。

建议继续引导投资方向,更多关注早期投资与价值投资;同时,多渠道培育优秀的种子与项目源。

3)完善与拓宽退出渠道,提高政策的稳定性

中国资本市场的改革与发展对创业投资的发展具有深刻影响,直接关系着投资的退出收益与创投自身供血的再循环。然而,现阶段我们仍面临着IPO审核的制度障碍,“堰塞湖”现象依然严重,造成了大量拥有自主知识产权、高成长潜力的创新型企业不得不寻求海外市场;此外,新三板市场建设过快,缺少价值发现与判断机制,造成了大量挂牌企业亏损;大企业缺少对创业企业的并购能力,难以实现多渠道的项目退出。

建议进一步加强资本市场建设,减少政府行政手段的干预,增强市场与政策的稳定性,使IPO常态化,深化创业板与新三板的机制体制改革,提升大企业的并购能力,加快推动科技领军企业、创新前沿企业上市等。

4)充分尊重行业属性,把握监管与自律的度

对标美国创投界,不难发现,宽松的监管环境无疑有利于风险投资行业的发展壮大。然而我国为防范金融风险,有关方面没有充分认识到行业发展的属性,将风险投资业视同一般证券基金业纳入监管范围,同时,存在双重监管的现象,增加业内监管成本。在业内的强烈反映下,相关部委正在加紧研究,商讨建立全国自律性的行业组织,以解决行业发展问题。

建议充分尊重行业自身发展的属性,按照“分类监管、适度监管”原则,把风险投资基金与一般证券投资基金区别对待,并从源头上建立信息共享机制,停止实质审批等不当做法。在监管中把握好尺度,既要规范行业行为,避免风险发生,又要给行业发展留下足够的自由度和发展空间;同时将行政监管与自律管理有机结合,充分发挥行业自律管理的作用,并且在建立行业协会的同时,杜绝协会的行政化和官僚化。

猜你喜欢

劳动保护(2019年7期)2019-08-27

新乡学院学报(2016年6期)2016-12-01

中国卫生(2015年7期)2015-11-08

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

中国卫生(2014年6期)2014-11-10

中国火炬(2012年5期)2012-07-25

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22