基于利益相关者的房地产开发企业社会责任成本探讨

2018-08-10 07:34王海影

中国乡镇企业会计 2018年7期

王海影

节节升高的房价不断挑战人们的心理预期,政府为了调整房价的过快增长,不断出台相应的政策以适应行业健康发展的需要。同时人们也在期望着获得超过社会平均利润的房地产行业能够履行一定的社会责任。本文基于房地产开发企业的利益相关者的角度,对房地产开发流程中发生的社会责任成本进行分析,探讨社会责任成本的管理及补偿模式。

一、房地产开发行业的成本内容

根据泛对象成本观,房地产开发行业成本支出分为:三大期间费用(管理费用、财务费用、营销费用)、税款支出、开发成本。期间费用支出作为不能直接归属于某个特定产品成本的费用,直接计入当期损益,与其他行业没有太大的区别;税款支出中包含城建税、印花税、土地使用税、土地增值税、企业所得税,如企业有自持物业还要缴纳房产税,土地增值税是该行业的特色;“开发成本”作为可以对象化的支出,是房地产开发行业特有的会计核算内容,由于开发流程复杂,下设六个二级明细科目,用于归集直接发生的可以具体到对象化的支出:土地取得成本、前期工程费、建筑安装费、基础设施费、配套设施费、开发间接费。根据各个企业不同管理的需要,设多层级成本核算明细,更精细化管理的企业,甚至六级、七级核算明细科目,直到达到交房验收的条件,转入“开发产品”科目,从“开发产品”转入“主营业务成本”。

目前企业会计准则,在会计核算上,企业发生的社会责任成本并没有设置单独的科目,而是和企业正常经营成本一道核算,比如本来有企业代政府支付的拆迁费用,放入“开发成本”中土地取得成本中;为农民工搭建彩板房,计入项目建筑安装工程中。由于房地产开发行业的特殊性,其发生的所有支出占据整个开发流程,从房地产开发流程中,找出其利益相关者及对其的应尽责任和鼓励责任,从而找出企业正常经营成本和企业社会责任成本,进而提高企业所有发生的成本管理水平,实现企业可持续发展。

二、房地产开发企业的社会责任成本

1..社会责任成本的界定

对房地产开发企业的基本要求为法律法规、部门规章、地方性法规、规章、合约等规定;而鼓励企业的指标是企业法律责任、经济责任之外利益相关者期望的行为,计算鼓励企业履行活动发生的成本金额即为狭义的社会责任成本。用企业发生的正常成本即法律要求下的成本与鼓励企业作为的成本对比,用这个指标做指导,不但能促使企业更好履行社会责任,且敦促企业提高经营成本支出的管理水平。用这个指标逐年对比,可分析其与企业价值量、净利润、基本每股收益的变化。学者们也已经证明了企业履行社会责任会给企业带来长远利益。从房地产开发企业的开发流程中,把所发生的企业社会责任成本从企业成本中分离出来,进行分析管理,从而使企业以积极健康的心态履行企业社会责任,实现企业可持续发展。

2.房地产开发企业社会责任成本内容

在土地获取和项目前期阶段环节,业务相对简单,房地产开发企业的利益相关者主要是股东、同行业企业、政府部门、被拆迁户(如涉及土地一级开发)、媒体(公众),其中社会责任绩效前两个利益相关者的是市场绩效,后面的均为社会绩效,发生的成本大多为刚性成本。

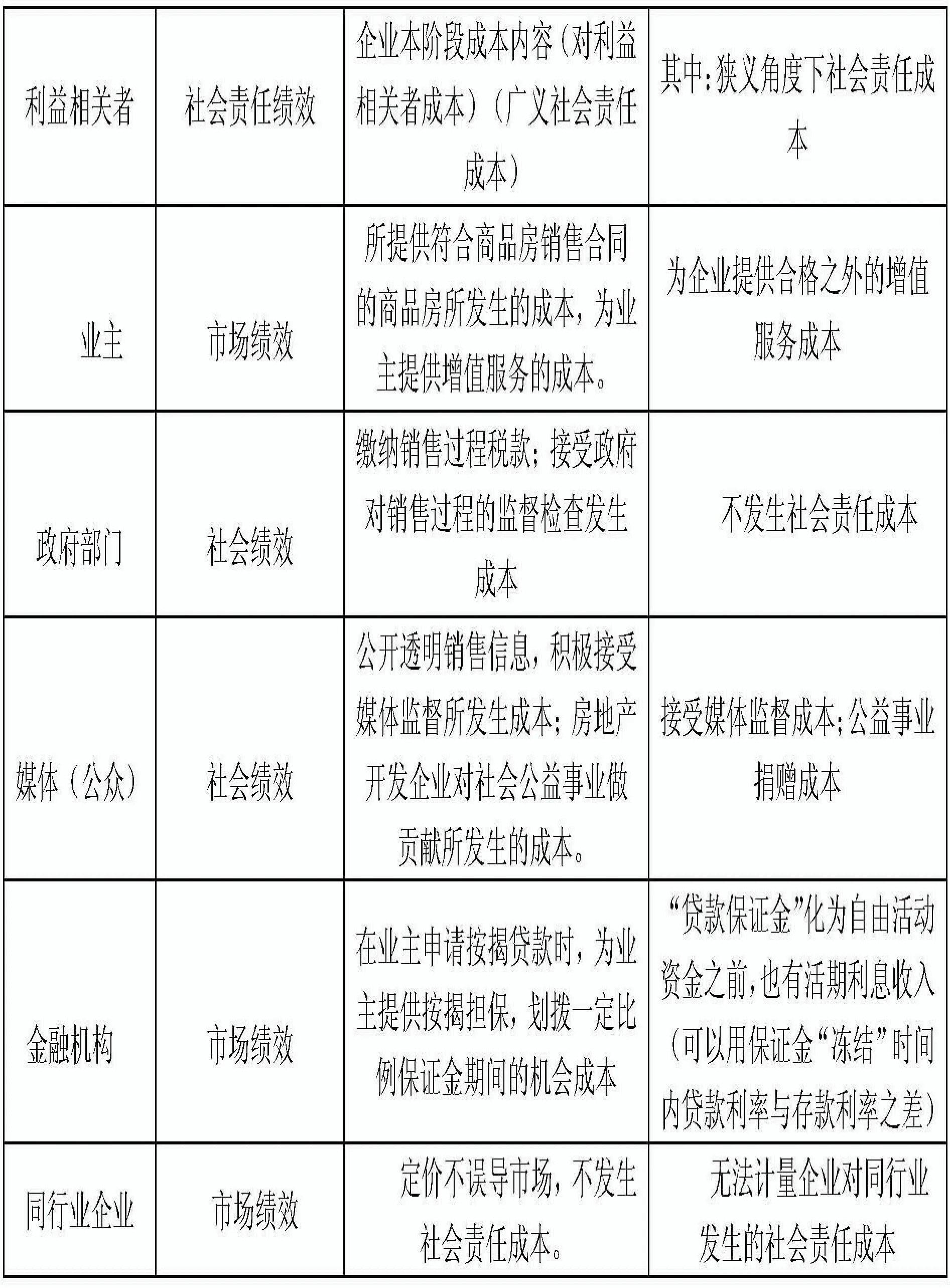

其余开发流程用图表来表示(见下页)。

3.房地产开发企业社会责任成本的补偿

从上世纪七十年代至今,不少西方学者都进行实证研究试图发现企业承担的社会责任成本是否得到了经济补偿,主要采用企业社会责任评级指数与企业财务绩效的相关性分析方法,得出正相关、负相关和不相关三种结论,其中正相关结论占绝大多数,支持了企业社会责任成本能通过市场得到经济补偿的观点。企业对社会责任的态度直接影响着企业社会责任实践及发生的社会责任成本。以弗里德曼为代表的古典经济观认为企业不应该关注社会问题,社会问题应该由政府通过立法程序解决。无限责任观认为企业要尽一切可能解决社会问题。社会经济观认为企业应该关注社会问题并履行社会责任,需要结合公司主营业务分清楚履行哪些责任,从履行社会责任中实现企业长远发展。社会经济观关于企业社会责任观点已广泛被大众认可。

表1 施工过程环节社会责任成本内容

表2 产品预售环节社会责任成本内容

社会责任成本就像企业的营销费用一样。加多宝公司在汶川地震捐款一亿元,销售额从46亿元猛增至100亿元,很难评估这增加的54亿元有多少是企业履行捐赠行为的结果,有多少是企业其他资源要素推动。企业实现产品利润是企业产品质量、品质、品牌、企业形象、员工、营销宣传综合作用的结果,很难单独评估营销费用的贡献率有多大,所以不能简单地说企业发生社会责任成本越大或者越小越好。最重要的是企业履行社会责任不能超越企业社会责任边界从而造成企业沉重负担,而应该与企业日常业务结合起来,形成常态化,以提升企业管理水平,实现企业长远可持续发展。

表3 交房、物业管理环节社会责任成本内容

三、社会责任成本体系的动态性

房地产市场越来越成熟,房地产开发企业的企业公民素质也越来越高,日益涌现很多优秀的品质的地产企业。他们在追求企业经济利益最大化的同时,也在积极履行企业社会责任,树立了良好的企业形象。在高房价成为社会问题的今天,他们倡导“为普通人盖好房子”的理念,在为群体大众提高社会福利的同时,赢得了尊重也收获了不菲的利润。

政府为了让企业分担解决社会问题,会把原来鼓励企业履行的行为以法律的形式规定下来强制企业履行,此时企业原来的伦理责任就转化企业的法律责任。比如万科地产公司每年从营销费用中提出一定比例客户忠诚金,用于已经入住社区配套设施的改善、公共设施的添置,是万科在履行更高层次道德责任,但是如果政府对此立法的话,企业就会在履行基本的法律责任,支付的成本为企业经营成本。比如《残疾人保障法》中规定,如果企业不能安排一定比例的残疾人就业,就要按照销售收入的一定比例缴纳残疾人保障金,用来推动残疾人事业的发展。由此,企业需战略眼光,结合开发流程中核心竞争要素及波特关于社会责任的战略理念,推动企业社会责任成本管理。正如万科建立国家住宅产业化研究基地一样,尽管发生成本,必将推动企业核心竞争力的提高及实现企业又好又快发展。

猜你喜欢

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

河南电力(2021年5期)2021-05-29

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

电影(2018年12期)2018-12-23

中国市场(2016年44期)2016-05-17

中国火炬(2014年12期)2014-07-25

俄罗斯问题研究(2012年1期)2012-03-25

中国火炬(2011年12期)2011-07-24