新《捐赠支出纳税调整明细表》填报解析

2018-08-10 07:34舒岳

中国乡镇企业会计 2018年7期

舒 岳

2017年2月《中华人民共和国企业所得税法》第九条修改为“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。”财政部、国家税务总局今年发布了《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》,通知中明确了“2016年9月1日至2016年12月31日发生的公益性捐赠支出未在2016年税前扣除的部分,也可按《通知》规定执行。”做到了与《中华人民共和国慈善法》的衔接。同时,《中华人民共和国企业所得税年度纳税申报表(A类)》也更新成2017年版本,其中《捐赠支出及纳税调整明细表》(A105070)相较2014年版本(以下简称旧表)发生了很大的变化。本文试图对此进行解析。

一、报表主要变化

1.填报人发生变化。旧表适用于发生捐赠支出纳税调整项目的纳税人填报,不包括仅发生税法规定予以全额税前扣除的公益性捐赠支出纳税人。新表适用于所有发生捐赠支出及捐赠支出结转的纳税人。

2.填报范围和项目发生变化。旧表只包括限额扣除的公益性捐赠和非公益性捐赠,纳税调整项目只有调增一项。新表除保留了限额扣除的公益性捐赠和非公益性捐赠而外,还包括全额扣除的公益性捐赠,同时纳税调整项目分为调增和调减两项。

3.细化项目发生变化。旧表按受赠单位进行细化逐行填报,新表对此取消了细化,取而代之的是对前三个年度结转的可扣除捐赠金额进行细化逐行填报。

二、政策解读

1.过渡期捐赠的纳税调整

通知虽然规定自2017年1月1日起执行。但2016年9月1日至2016年12月31日发生的公益性捐赠支出如果未在2016年税前扣除的部分,也可以结转以后年度扣除。那么结转的金额如何计算呢?

首先要查找2016年度公益性捐赠支出调增的金额,其次取2016年度公益性捐赠支出调增的金额和2016年9月1日至2016年12月31日发生的公益性捐赠支出两者较小者即为可结转以后年度扣除的金额。假设某公司2016年度公益性捐赠支出未在当年税前扣除200万元,则:

(1)如企业2016年9月1日至2016年12月31日发生的公益性捐赠支出为300万元,则可结转金额=MIN(200,300)=200万元。

(2)如企业2016年9月1日至2016年12月31日发生的公益性捐赠支出为150万元,则可结转金额=MIN(200,150)=150万元。

2.结转3年的理解

企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后三年结转扣除,这里未在当年扣除的部分包括当年年度利润总额小于0,导致当年限额扣除的公益性捐赠支出不能扣除的部分。次年起计算最长不得超过三年意味着:公益性捐赠从发生年度起,最多可以在四个纳税年度内连续扣除,其中包括期间出现利润总额小于0的年度,也应计算在内,不得顺延。

3.当有结转时,扣除的顺序

通知规定“企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出”。可以理解为按照自然年度的顺序采用“先进先出法”扣除。假设某公司2018年发生限额扣除公益性捐赠支出300万元,另外2017年度结转可扣除捐赠支出为200万元。2018年按税收规定计算的扣除限额为240万元。那么先扣除2017年的200万元,剩下的40万用来扣除2018年的,结果2018年度公益性捐赠未税前扣除的金额为260万元,结转下年。

这种扣除顺序不同于职工教育经费、广告费和业务宣传费的扣除方式,后两种的顺序是先扣除当年,再扣除以前年度,可以理解为“后进先出法”。

4.表内关系及计算公式

2017年版《捐赠支出及纳税调整明细表》样表见表1。这里我们省略非公益性捐赠和全额扣除的公益性捐赠,主要分析限额扣除的公益性捐赠的填报方法。A7填报本年公益性捐赠支出金额,B4、B5、B6根据对应上年度G5、G6、G7的数据。C7=MAX(本年利润总额*12%,0)。税收金额 D7=MIN(B4+B5+B6+A7,C7)。纳税调减金额 F4、F5、F6依次为往年不能扣除的部分在本年允许扣除的部分,仍扣不完的结转以后年度扣除,G5=B5-F5,G6=B6-F6。如果B4+B5+B6+A7=D7,本年不用进行纳税调增,此时E7=G7=0。如果 B4+B5+B6+A7>D7,本年需要进行纳税调增。纳税调增金额 E7=A7-(D7-F4-F5-F6),此时G7=E7。

表1 捐赠支出及纳税调整明细表(样表)

三、综合案例分析

【案例】A公司2016至2020年每年9月5日通过公益性社会团体发生公益性捐赠150万元,均取得捐赠票据。该公司2016-2020年利润总额分别为1000万元、1200万元、1300万元、1400万元、1500万元。计算该公司2016-2020年公益性捐赠支出纳税调整金额。

【解析】2016年度:

由于2016年度是过渡年,是新旧政策的衔接点,所以不存在往年未扣除结转本年的情况,不用纳税调减。又因为新的政策出台时间在2016年度企业所得税汇算清缴完成之后,纳税调增金额无需修改,但需要将属于2016年9月1日至12月31日期间纳税调增的部分记入备查账,作为结转以后3年扣除的捐赠支出。如果2016年度捐赠支出无需纳税调增,那就不存在结转的问题。

本年公益性捐赠按税收规定计算的扣除限额=1000×12%=120(万元)

税收金额为本年账载金额不超过扣除限额的部分,即税收金额 =MIN(150,120)=120(万元)

当本年账载金额大于税收金额时,差额不能在本年税前扣除,应填入纳税调增金额。所以本年公益性捐赠支出纳税调增金额=150-120=30(万元),不能扣除的部分30万元结转以后3年扣除。

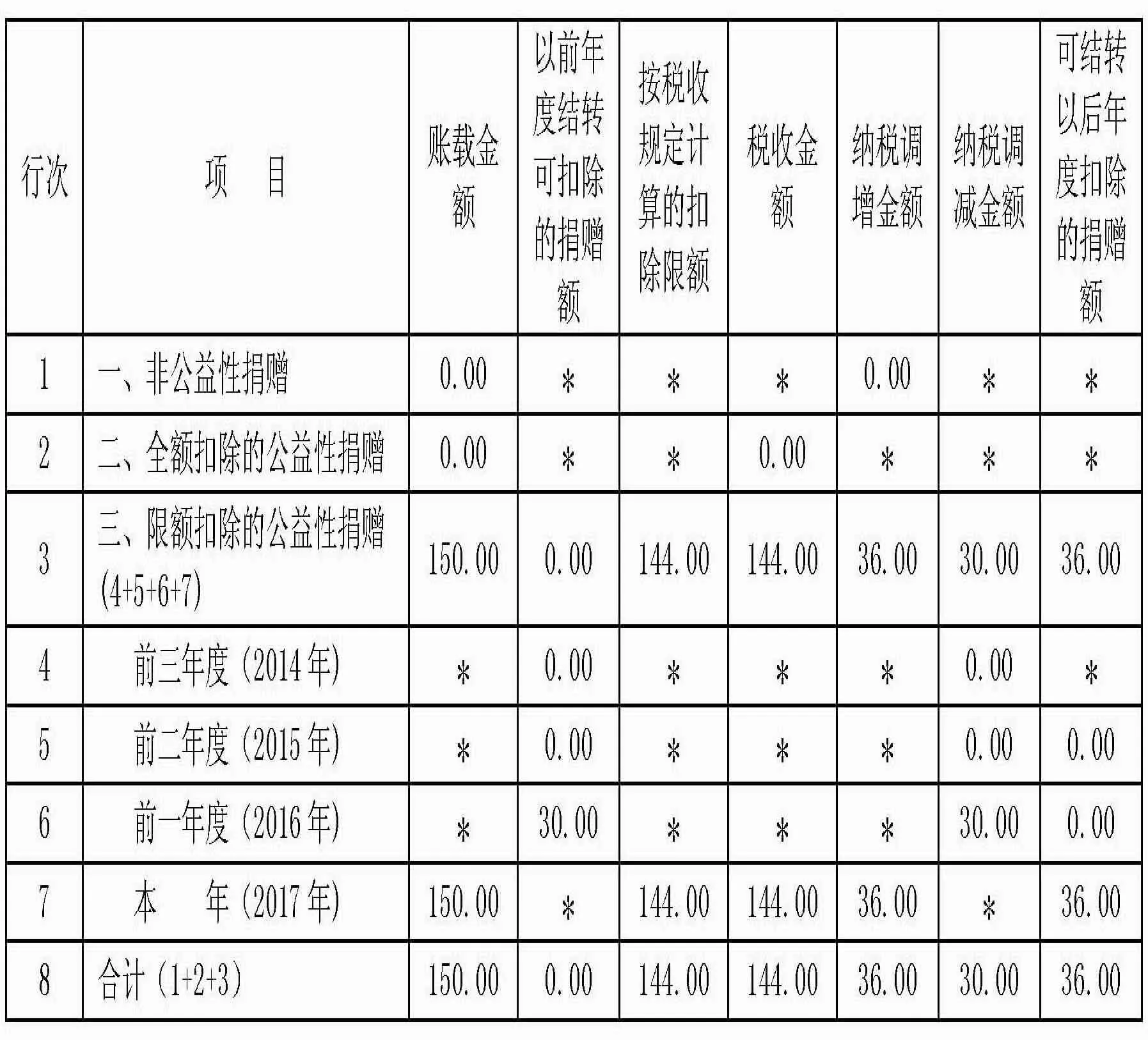

2017年度:

本年公益性捐赠按税收规定计算的扣除限额=1200×12%=144(万元)

税收金额为本年账载金额与往年结转捐赠额之和不超过扣除限额的部分,即税收金额=MIN(30+150,144)=144(万元)。

纳税调减金额为往年不能扣除的部分在本年允许扣除的部分(即小于等于税收金额的部分),所以本年公益性捐赠支出纳税调减金额=MIN(30,144)=30(万元)

如果本年账载金额与往年结转捐赠额之和等于税收金额,本年不用进行纳税调增。

由于本年账载金额与往年结转捐赠额之和(180万元)大于税收金额(144万元),所以需要填写纳税调增金额。

纳税调增金额等于本年账载金额减去税收金额中已扣除往年结转后剩余的部分,所以本年公益性捐赠支出纳税调增金额 =150-(144-30)=36(万元),不能扣除的部分36万元结转以后3年扣除。填写结果见表2。

表2 捐赠支出及纳税调整明细表(2017年度)

2018年度:

本年公益性捐赠按税收规定计算的扣除限额=1300×12%=156(万元)

税收金额为本年账载金额与往年结转捐赠额之和不超过扣除限额的部分,即税收金额=MIN(36+150,156)=156(万元)

纳税调减金额为往年不能扣除的部分在本年允许扣除的部分(即小于等于税收金额的部分),所以本年公益性捐赠支出纳税调减金额=MIN(36,156)=36(万元)

由于本年账载金额与往年结转捐赠额之和(186万元)大于税收金额(156万元),所以需要填写纳税调增金额。

纳税调增金额等于本年账载金额减去税收金额中已扣除往年结转后剩余的部分,所以本年公益性捐赠支出纳税调增金额 =150-(156-36)=30(万元),不能扣除的部分30万元结转以后3年扣除。填写结果见表3。

表3 捐赠支出及纳税调整明细表(2018年度)

2019年度:

本年公益性捐赠按税收规定计算的扣除限额=1400×12%=168(万元)

税收金额为本年账载金额与往年结转捐赠额之和不超过扣除限额的部分,即税收金额=MIN(30+150,168)=168(万元)

纳税调减金额为往年不能扣除的部分在本年允许扣除的部分(即小于等于税收金额的部分),所以本年公益性捐赠支出纳税调减金额=MIN(30,168)=30(万元)

由于本年账载金额与往年结转捐赠额之和(180万元)大于税收金额(168万元),所以需要填写纳税调增金额。

纳税调增金额等于本年账载金额减去税收金额中已扣除往年结转后剩余的部分,所以本年公益性捐赠支出纳税调增金额 =150-(168-30)=12(万元),不能扣除的部分12万元结转以后3年扣除。填写结果见表4。

2020年度:

本年公益性捐赠按税收规定计算的扣除限额=1500×12%=180(万元)

税收金额为本年账载金额与往年结转捐赠额之和不超过扣除限额的部分,即税收金额=MIN(12+150,180)=162(万元)

纳税调减金额为往年不能扣除的部分在本年允许扣除的部分(即小于等于税收金额的部分),所以本年公益性捐赠支出纳税调减金额=MIN(12,162)=12(万元)

由于本年账载金额与往年结转捐赠额之和(162万元)等于税收金额(162万元),所以本年不用进行纳税调增。填写结果见表5。

表4 捐赠支出及纳税调整明细表(2019年度)

表5 捐赠支出及纳税调整明细表(2020年度)

猜你喜欢

绿色科技(2021年21期)2021-11-26

今日农业(2020年23期)2020-12-15

石材(2020年8期)2020-10-28

石材(2020年7期)2020-08-24

石材(2020年6期)2020-08-24

活力(2019年19期)2020-01-06

中国卫生(2016年11期)2016-11-12

中国卫生(2015年8期)2015-11-12

中国科技信息(2015年18期)2015-11-10

中国工程咨询(2014年10期)2014-02-16