成本非对称性与企业风险

2018-08-09 03:33刘立文季小琴副教授

财会月刊 2018年16期

刘立文,季小琴(副教授)

一、引言

成本粘性体现的是成本变动与销售收入变动的非对称性。这种非对称性具体可体现在两个方面:业务量下降时成本下降的比例低于业务量上升时成本上升的比例,称之为成本粘性;业务量上升时成本上升的比例低于业务量下降时成本下降的比例,称之为成本反粘性。企业的行业属性及经营效率会对成本粘性产生明显影响[1][2][3][4]。而探究成本粘性的本质原因时,曾有学者认为成本粘性的本质是在宏观经济不确定的情况下,企业经营风险随收入水平的波动率增大而被放大[5]。这种观点认为成本粘性体现的是一种被放大的经营风险,而经营风险的存在会对企业所面临的风险水平产生影响。即成本粘性的这种影响最终将会体现在企业的风险水平上。

自成本粘性被提出以来,众多的学者开始探讨成本粘性的形成原因及其相应的经济后果。现已被普遍接受的成因有三个:调整成本、管理者乐观预期以及代理问题。对经济后果的相关探索则着重于从成本习性角度了解会计盈余的信息含量及企业价值的决定因素[6]。鉴于成本粘性体现的是成本与销售收入变动的非对称性,具体表现为两方面:成本粘性、成本反粘性。然而,现有的研究较多关注的是成本粘性,对成本反粘性的研究较少。就企业风险来说,对企业风险的相关研究大多基于公司治理及管理者个人特征,从公司内外部治理以及管理层的特征角度探究其与企业风险的关系[7]。而从成本粘性、成本反粘性角度,探究成本习性对企业风险的影响的相关研究较少。基于此,本文将从成本习性角度探究我国A股制造业企业中成本粘性、成本反粘性与企业风险的关系。

二、理论分析与研究假设

(一)成本粘性与企业风险

早在2003年Anderson等[8]便通过实证研究证实了成本粘性的存在。其后,孙铮等[1]、孔玉生等[3]均通过对我国上市公司的实证检验,证实了我国上市公司存在成本粘性。王满等[9]发现成本粘性普遍存在于各行业、各成本类型中,且不同行业不同成本类型的粘性均存在差异。自Anderson等[8]提出成本粘性的概念以来,为揭示企业的成本管理行为这一“黑箱”提供了一条重要线索[10],众多学者开始探讨成本粘性的形成动因,现广泛接受的成本粘性产生原因有:调整成本观[8]、管理者乐观预期观[10]及管理者与股东之间的代理问题观[11]。

其中,成本粘性的调整成本观认为,对于销售额的大幅变动,企业可能需要改变现有的成本结构,若企业的调整成本比较高,企业就可能会出现成本粘性[12]。且调整成本的存在不仅取决于当期业务量的变化,也取决于现有的生产能力及未来预期业务量的变化[6]。由于成本并不能随着收入的波动呈线性变化,当收入下降时,成本不对称性会下降。而谢获宝等[5]研究表明,成本粘性放大了宏观经济风险作用下企业内在的经营风险。就制造业上市公司而言,由于资产的专用性[13]以及生产投入大等特点,投入的资金量较大,成本粘性增加了企业风险。鉴于以上提及的调整成本观的成因,要求企业在短期内缩减约束性成本,进行资源的重新最优化配置显然是不可行的。因此,在这种情况下,成本粘性导致被占用的一部分资金不能随时撤离,对企业的生产经营产生影响,进而影响到企业风险。且成本粘性越大,企业被占用的资金越多,对企业经营和企业风险的影响也越大。基于以上分析,提出研究假设1:

假设1:成本粘性与企业风险存在正相关关系,即成本粘性越大,企业风险越大。

(二)成本反粘性与企业风险

成本反粘性最早是由Balakrishnan等[14]提出的,成本反粘性与成本粘性是一个相对的概念。成本反粘性表明在业务量增加时,即销售收入上升时,成本增加的幅度低于销售收入减少时成本降低的幅度。Banker等[15]从管理层预期的角度对成本粘性及成本反粘性作出了阐述,认为管理层对未来业务量的乐观预期或悲观预期会影响成本的非对称性。曹歌等[16]、王东清等[17]通过对我国上市公司成本粘性的检验发现,我国上市公司存在成本反粘性的现象,且不同行业的粘性水平不同。

成本反粘性反映的同样也是销售收入与成本变动的非对称性。对于成本反粘性的形成动因,从产能利用度观角度分析,企业现有的产能利用与企业潜在的业务量不匹配。当产能利用度较低时,业务量若上升,则剩余产能被利用;业务量若下降,则产能剩余将增加,从而引发管理者的悲观预期[18],迫于经营压力,需要缓解产能过剩的局面,管理者可能会减少资源的投入或是将闲置资源进行处置,由此将导致业务量减少时成本降低的幅度要高于业务量上升时成本增加的幅度,企业出现成本反粘性。一方面,企业表现出的成本反粘性体现了企业对现有产能的非效率性利用,表明企业存在过剩的生产能力,有部分资源被闲置占用,在竞争激烈的外部环境中,非效率的产能利用及闲置的部分资源将大大削弱企业的竞争力,对企业的生产经营产生影响,进而影响到企业的风险水平;另一方面,业务量下降时,成本反粘性的存在促使管理层对过剩的产能进行处置,使产能利用趋于合理化,有利于缓解经营压力,降低企业当前面临的风险水平。基于此,提出研究假设2:

假设2a:成本反粘性与企业风险存在正相关关系,即成本反粘性越大,企业风险越大。

假设2b:成本反粘性与企业风险存在负相关关系,即成本反粘性越大,企业风险越小。

三、研究设计

(一)样本选择与数据来源

Weiss[19]曾提出,选取同一行业进行成本粘性研究,样本公司之间成本利润数据的可比性更高,制造业竞争激烈,可减轻垄断价格对收入的影响。同时,由于国内已有学者实证研究表明我国制造业存在成本粘性且制造业样本量较大。故本文选取2010~2016年沪深两市A股制造业上市公司为样本,为使研究结果更具有一般性,剔除了样本期间的ST类公司和资产负债率大于1的公司,以及数据存在缺失值的公司与样本期间更换行业的公司。同时,为得到模型分析所需的数据,对数据进行如下处理:

(1)根据WEISS模型,成本粘性要求业务量变动与成本变动的方向一致。因此,在计算成本粘性时,删除业务量与成本变动方向不一致的样本数据。

(2)根据计算粘性的公式Stick=log(△cost/△sale)i,q1-log(△cost/△sale)i,q2,要求一年内同时存在业务量的增加和减少变化。因此,删除一年内连续增加或连续减少的样本数据。

(3)根据WEISS模型计算的结果有正有负。当计算出的结果为正时,表明此时存在成本反粘性;结果为负时,表明此时存在成本粘性。因此,当研究成本粘性与企业风险时,取结果为负的样本数据;当研究成本反粘性与企业风险时,取结果为正的样本数据。

2.介词 (表示某情况自过去某时间点或某个事件以来一直持续到现在)自…以后,从…以来。通常作为完成时态的时间状语。

最终得到沪深两市A股制造业可用于成本粘性的样本数据3915个,可用于成本反粘性的样本数据4755个。数据来源于国泰安CSMAR数据库。

(二)模型设定与变量选择

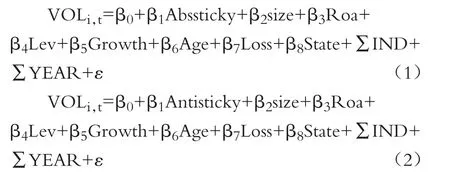

1.模型设定。参考WEISS模型计算成本粘性,为验证假设1,即成本粘性与企业风险之间的关系,设置了以下模型。模型(1)用于检验成本粘性与企业风险之间的相关关系;在模型(1)的基础上,为探究成本反粘性与企业风险之间存在何种关系,用成本反粘性替换模型(1)中的成本粘性,得到模型(2)。模型(1)、(2)的具体表达式如下:

其中,成本粘性的计算公式如下:

模型(3)中,i表示具体的某一公司,t表示年份,q表示第t年的某一个季度。q1表示公司I在t年的四个季度中,△sale小于零,即营业收入下降的最近季度;q2表示公司I在t年的四个季度中,△sale大于零,即营业收入上升的最近季度。

△ costi,t=costi,t-costi,t-1,△ salei,t=salei,tsalei,t-1。其中,cost、sale分别代表营业成本、营业收入,△cost、△sale表示营业成本、营业收入的变动值。

2.变量说明。被解释变量:选择股票波动率VOL作为企业风险的衡量指标。Kini等[20]曾用公司股票收益的波动率作为企业风险的衡量指标,波动率越大,风险则越大。本文中的股票波动率为股票日收益率的年化标准差。在稳健性检验中,选择t-3~t年的滚动标准差Risk作为企业风险的替代衡量指标,滚动标准差越大,则企业风险水平越高。

解释变量:模型(1)中,由于用WEISS模型计算出的成本粘性为负值,数值越小,表明成本粘性越高。为方便观察成本粘性与企业风险之间的关系,在此模型中用计算出负值的绝对值表示粘性,绝对值数值越大,成本粘性越大;模型(2)中,成本反粘性计算出来的数值用正数表示,因此模型(2)中成本反粘性直接使用计算出的粘性值。

控制变量主要包括企业规模、产权性质、盈亏情况、公司业绩、成长性、上市年限、收入波动性等。具体各变量的定义说明见表1。

(三)主要变量的描述性统计

表1 变量定义

表3为模型(2)中成本反粘性与企业风险相关关系研究中主要变量的描述性统计。表3显示,企业风险指标股票日收益率的年化标准差(VOL)的均值为0.472,略低于成本粘性样本,成本反粘性(Anti⁃sticky)的均值为0.102,标准差为0.117。与成本粘性样本数据相比,成本反粘性均值略高,波动性较小。资产负债率的均值为0.419,负债占资产总额的比例超过40%,而总资产收益率、营业收入增长率的均值分别为4.5%,33.3%。就盈亏情况而言,其均值为0.134,说明86.6%的样本企业年度财报披露中的营业利润为正数。

此外,由表2、表3的描述性统计结果对比分析可知,在制造业上市公司中,公司总体既存在成本粘性又存在成本反粘性,且成本粘性的样本数略少于成本反粘性的样本数。

表2 模型(1)主要变量的描述性统计

表3 模型(2)主要变量的描述性统计

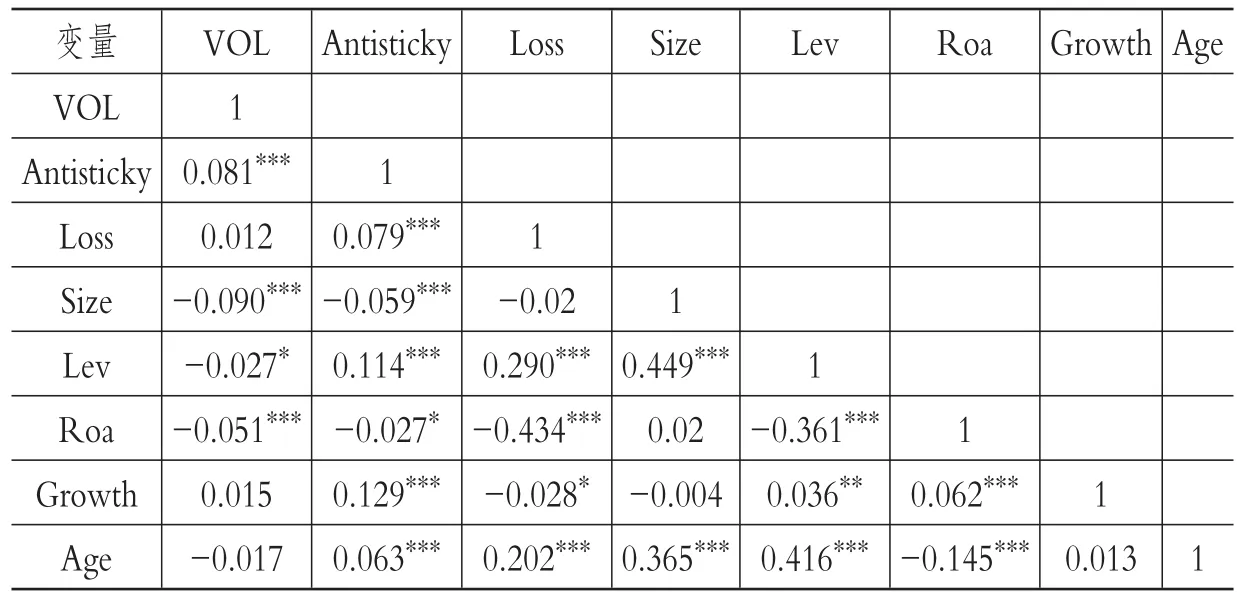

(四)主要变量的相关性分析

表4、表5是本文成本粘性及成本反粘性主要变量的pearson相关性分析结果。就表4而言,表中数据显示成本粘性(Abssticky)与企业风险(VOL)存在正相关关系,这与假设1基本一致。同时,模型中各变量间相关系数的数值均小于0.5,说明各变量之间不存在严重的共线性;就表5而言,可看出成本反粘性(Antisticky)与企业风险(VOL)之间的系数为正,两者之间有正相关关系。除此之外,模型(2)中各变量间的相关系数数值也均小于0.5,同样说明变量间不存在严重的共线性。

四、实证检验与分析

(一)对假设1、假设2的检验

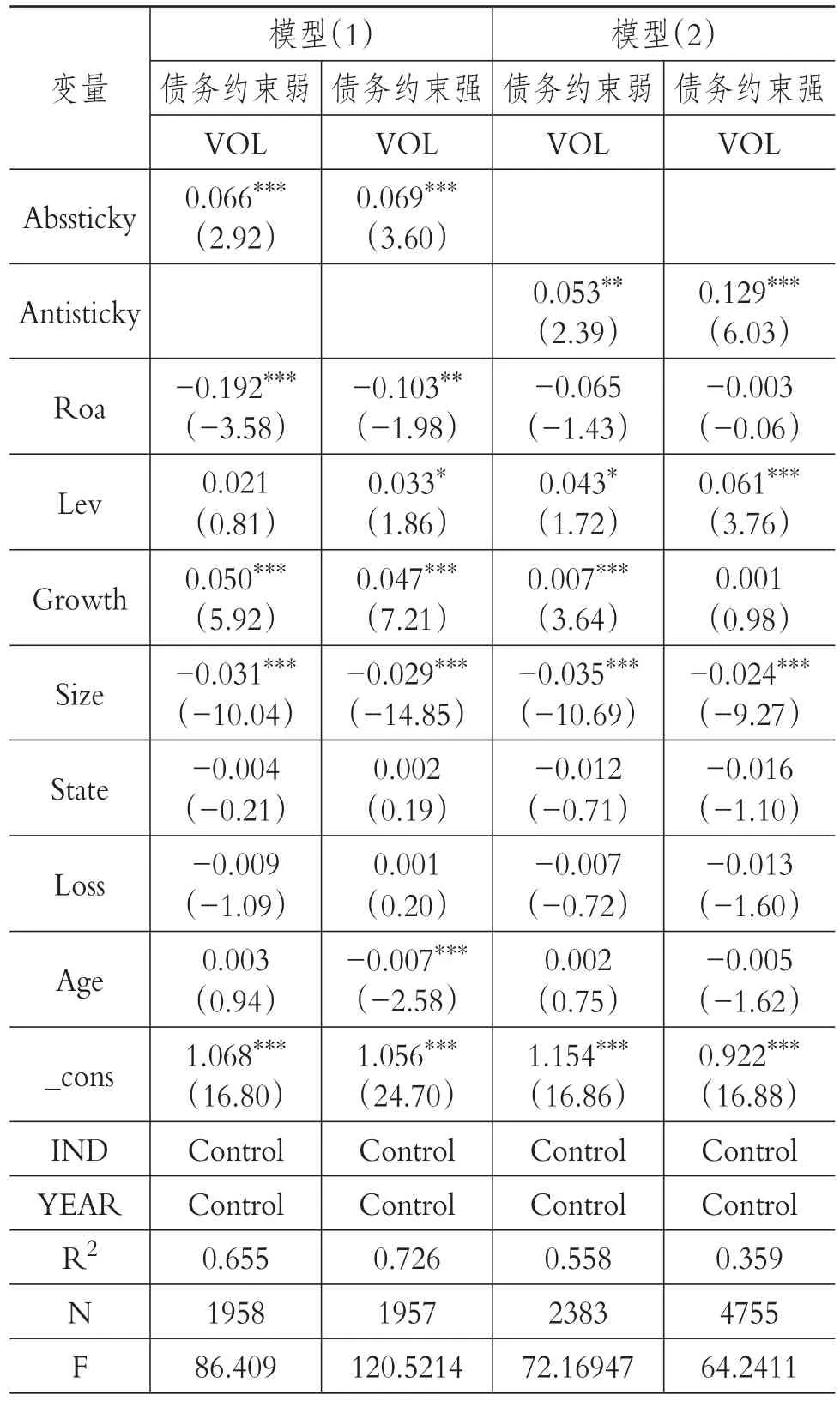

表6分别列示了模型(1)、(2)的样本检验结果。其中,表6(1)列示了模型(1)成本粘性的回归分析结果。由第(1)列数据可知,模型(1)中β1的参数估计值为0.068且在1%的水平上显著,这表明成本粘性与企业风险之间存在着显著正相关关系,即:随着成本粘性的增大,企业风险也将随之越大。而从控制变量的回归结果可看出,企业的总资产收益率越高,成长性越好,资产规模越大,企业的风险水平则越低;从资产负债率来看,资产负债率越高,企业风险也越大。此外,从R2及F值可看出,模型的拟合度较好。因此这也验证了本文提出的假设1,即成本粘性与企业风险存在正相关关系,成本粘性越大,企业面临的风险越大。

表6(2)列示了成本反粘性与企业风险的检验结果。由第(2)列数据可看出,模型(2)中β1的参数估计值为0.129且在1%的水平上显著。由此可看出成本反粘性与企业风险存在正相关关系,即成本反粘性越大,企业风险也越大。模型(2)中控制变量的回归结果显示,企业规模越小、资产负债率越高,企业风险越大。这验证了假设2a,否定了假设2b。说明产能利用率较低时,产能的非效率利用及闲置的大部分资源发挥的作用大于成本下降幅度所发挥的作用,最终结果使得企业面临较大的风险。同时也说明,无论是成本粘性还是成本反粘性,成本变动与销售收入变动的非对称性这一特性均与企业风险呈正相关关系。即成本(反)粘性越大,企业风险越大。

表4 模型(1)中主要变量的相关性分析

表5 模型(2)中主要变量的相关性分析

此外,模型(1)、(2)的多元回归分析中其VIF值均小于5(低于10),即变量间不存在严重共线性。

表6 对成本粘性、成本反粘性的检验结果

(二)进一步分析

江伟等[6]研究表明,随着融资约束的增强,企业的成本粘性减弱。债务约束是企业融资约束的一个重要构成,不同程度的债务约束对企业的经营现金流产生的影响也不同。从自由现金流的角度分析,企业如果面临较强的债务约束,负债增加,企业将面临更大的还款压力,财务风险、经营风险随之加大,从而使得企业风险增大。因此,为验证在不同强度的债务约束下成本粘性、成本反粘性与企业风险之间的相关关系,本文按描述性统计中债务水平的中位数将样本分为债务约束强和债务约束弱两个子样本,资产负债率在中位数以上的划分为债务约束强的样本组,资产负债率在中位数以下的划分为债务约束弱的样本组,对这两个子样本分别进行相关模型的多元回归分析。

表7报告了在不同的债务约束强度下,成本粘性、成本反粘性与企业风险的回归分析结果,由模型(1)的回归结果可以看出,成本粘性与企业风险间的正相关关系不受债务约束强弱的影响。在债务约束强和弱两个子样本中,回归结果均在1%的水平上显著正相关。债务约束强时的系数β1略大于债务约束弱时的β1。模型(2)的回归结果显示,债务约束弱时,成本反粘性与企业风险的显著性有所降低,但仍在5%的水平上显著。这也表明不同的债务约束强度对成本粘性与企业风险的关系不会产生显著的影响,而债务约束弱时会削弱成本反粘性与企业风险的正相关性。

表7 不同债务约束强度下的成本粘性、 成本反粘性与企业风险

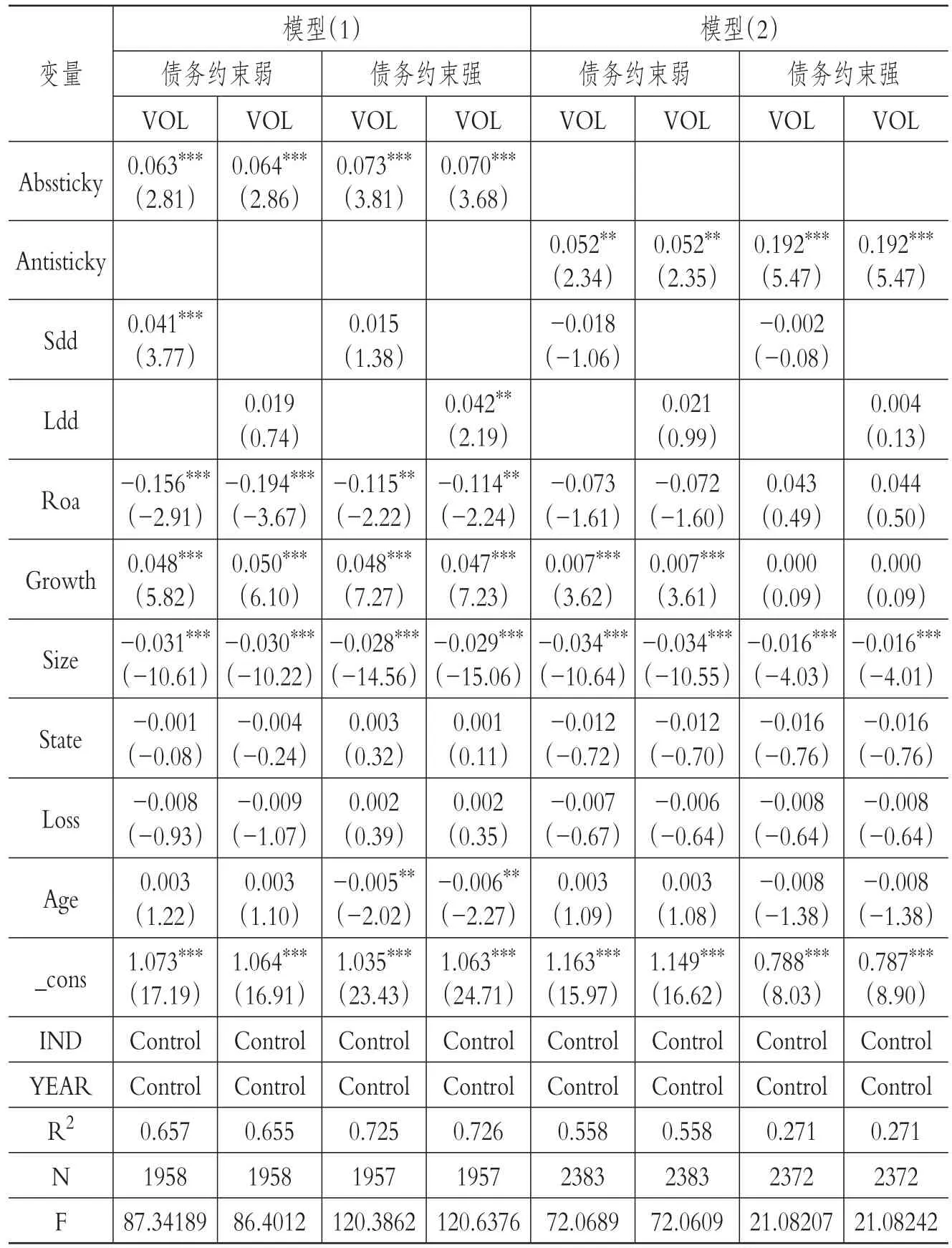

债务约束强度与债务期限是债务融资约束中需考虑的两个方面,与企业经营状况密切相关。上述检验表明债务约束强度不会对成本粘性与企业风险水平产生显著的影响,那么债务期限是否会对上述变量间的相关关系产生影响呢?因此,为探究债务期限的影响效果,表8为考虑了债务期限的债务约束强弱对成本(反)粘性与企业风险关系的影响的检验结果。其中:Sdd表示短期负债/总负债;Ldd表示长期负债/总负债。在模型(1)(2)中分别加入Sdd、Ldd进行多元回归分析。

表8 不同债务期限下债务约束强弱的回归结果

由模型(1)在不同债务约束强度下的子样本回归结果来看,债务约束较弱时,债务期限越短,企业风险越大;而债务约束较强时,债务期限越长,企业风险越大。总体来看,企业风险VOL与成本粘性依旧在1%的水平上显著正相关,表明无论债务期限如何,不同债务约束的强度对企业风险与成本粘性两者的正相关关系不会产生本质的影响。本文假设1,成本粘性与企业风险存在正相关关系,粘性越大,企业风险也越大的结论成立,不受债务期限长短及债务约束强度的影响。由模型(2)的回归结果来看,短期债务期限(Sdd)与企业风险负相关,长期债务期限(Ldd)与企业风险正相关,但相关性均不显著。总体来看,债务期限不会削弱成本(反)粘性与企业风险的正相关关系。

(三)稳健性检验

为验证本文实证结果的稳健性,借鉴谢获宝等[5]对企业风险的衡量方法,现采用t-3~t年的Roa滚动标准差(Risk)来替换本文中的股票日收益率的年化标准差(VOL)进行企业风险的度量。同时为避免控制变量中Roa与Risk的多重共线性问题,采用t-3~t年销售收入标准差的自然对数Vsale来代替原Roa作为控制变量。控制了行业和年份的固定效应后,假设1和假设2仍成立。

同时为避免极端值的影响,在对连续变量进行上下1%的缩尾处理后,自变量与因变量的回归结果仍显现为1%水平上的高度正相关性(限于篇幅,本部分结果未列示)。

五、研究结论及启示

自孙铮等[1]最早证明我国上市公司存在成本粘性以来,有关成本粘性的研究不断推进与深化。但是对成本反粘性的研究关注较少,从成本反粘性的角度分析企业风险的经验证据尚较缺乏。本文在借鉴现有研究成果的基础上,从成本粘性、成本反粘性两个不同的视角分别探讨其对企业风险的影响,得出以下结论:①在我国制造业上市公司中,成本粘性与成本反粘性的现象均存在,且值得注意的是,在样本期间(2010~2016年),成本反粘性的样本企业数略多于成本粘性企业样本数。②成本粘性越大,企业的风险水平也越高。成本粘性与企业风险之间的这种正相关关系不因债务约束的强弱而发生变动,也不受债务期限长短的影响。③成本反粘性与企业风险也存在着显著正相关关系。成本反粘性越大,企业风险水平越高。进一步研究发现,债务约束弱时会削弱成本反粘性与企业风险的正相关性,而债务期限长短不会对此相关性产生影响。此外,本文通过替换风险衡量变量及缩尾处理进行稳健性检验后,得出的结论仍具有一致性,即成本(反)粘性与企业风险显著正相关。

基于成本粘性、成本反粘性与企业风险的显著正相关性,本文提出以下建议:①完善内部治理机制,建立相应的预警、控制系统。对成本(反)粘性给予足够的重视,在实际的经营管理过程中,可聘请专业人士对成本管理方式及流程进行优化设计,降低成本粘性,从而相应减轻企业所面临的风险水平。②加强成本管理方面的绩效激励。由于两权分离,所有者和经营者目标函数的不一致,经营者的行为存在潜在的道德风险,需通过一定的激励机制促使其降低粘性。③成本预测的相关指导与培训,提高预测准确度。粘性或反粘性存在的一个重要原因就是对成本、收入的预测与现实存在偏差,参考过去、基于现在、预测未来的模式强调通过会计信息的历史数据预测未来,为提高预测的准确性,企业可着眼于公允价值信息而非历史信息进行预测,并对相关人员进行不定期指导、培训,提高其业务能力。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

中国经济周刊(2021年1期)2021-02-05

数学年刊A辑(中文版)(2020年1期)2020-05-19

皮革制作与环保科技(2020年13期)2020-03-17

数学物理学报(2019年6期)2020-01-13

时代风采(2019年8期)2019-08-26

公民与法治(2016年8期)2016-05-17

人生十六七(2015年6期)2015-02-28

中国卫生(2014年8期)2014-11-12

计算机辅助工程(2012年5期)2012-11-21