印度储能现状

2018-08-07 03:16:22印度电器电子制造商协会国际部AjayMahajan中国电器工业协会国际部

电器工业 2018年6期

/印度电器电子制造商协会国际部 Ajay Mahajan中国电器工业协会国际部 张 爽(译) /

印度对储能的市场需求主要表现在以下几方面:

可再生能源并网、电网调频&峰谷调节、电网稳定性、电信&智能城市、微网&屋顶储能、电动汽车&充电站。

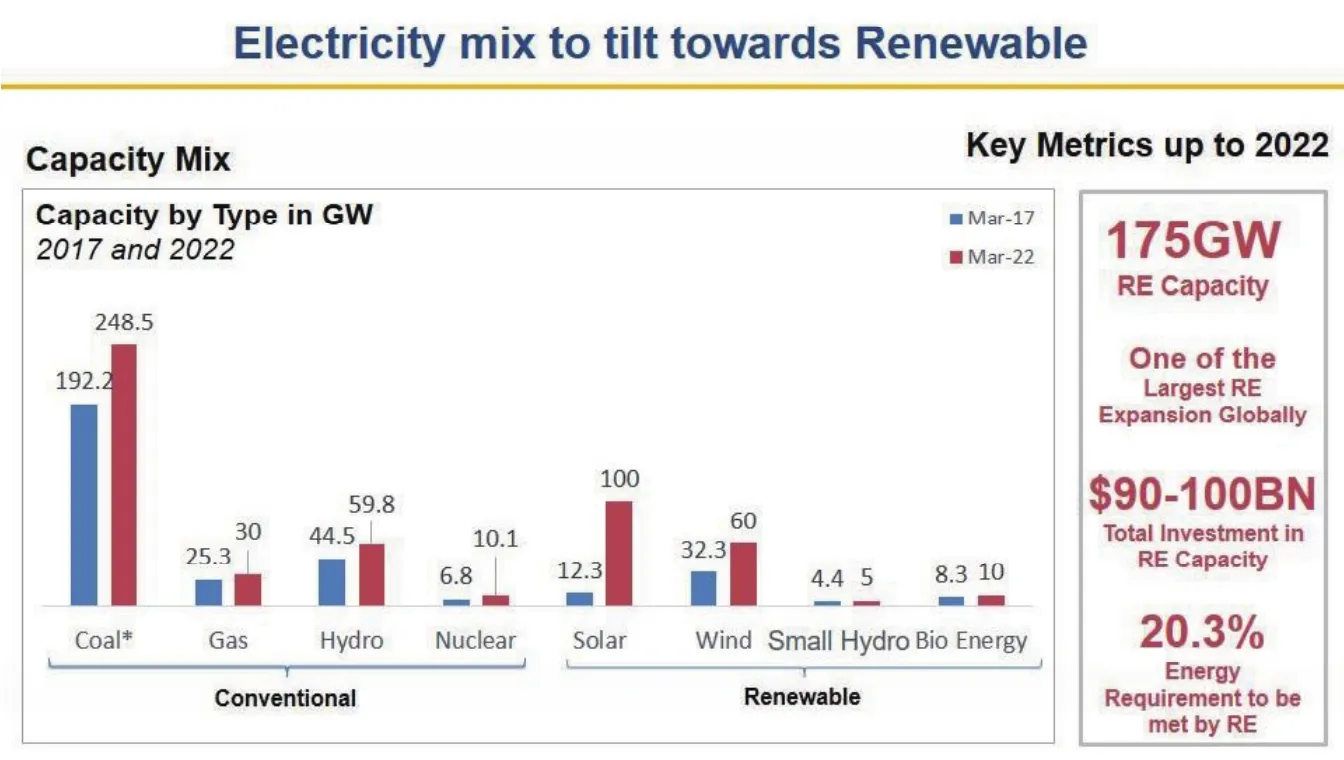

图1

印度2022年可再生能源储能市场规模预计将达到33.2亿美金(数据来源6W),国家电动汽车任务(NEMM)目标是到2022年要达到600万辆电动汽车。塔塔汽车、Mahindra&Mahindra、JSW、铃木、豪杰等等都是电动汽车的主要参与品牌。

太阳能方面,2015年印度政府更新Jawaharlal Nehru光伏任务(NNSMD),其目标是在2022年前实现100GW太阳能发电(最初目标为20GW),储能在印度已经越来越重要。在2022年的智能城市规划中,印度可再生能源部门将可再生能源的产能增加到175GW(100GW太阳能、60GW风电、10GW生物能和5GW小水电)。智能城市&国家智能电网微网部(NSGM)已经设定微网目标,印度政府公布了前100个智能城市名单。在印度,汽车占国民生产总值的7%,目前允许100%的外国直接投资(自动批准)。可再生能源要实现175GW目标,2020年将会开发超大型太阳能发电项目和太阳能园区,预计投资1.56亿美金。智能城市方面,计划投入约225亿美元打造100个智能城市,振兴500个城市。印度对储能的市场需求主要表现在以下几方面:可再生能源并网、电网调频&峰谷调节、电网稳定性、电信&智能城市、微网&屋顶储能、电动汽车&充电站。

印度政府对新能源与储能政策

印度政府发布给消费者安装屋顶太阳能的净计量政策Net Metering Policy(电网与自发电消费者之间的交易,当利用可再生能源自己发电的消费者发电量高于其用电量时,余额部分出售给电网企业),整个系统将涉及到电池逆变器。到目前为止,印度已有14个省发布了净计量政策。印度政府已设定175GW可再生能源的积极目标,100GW来自太阳能,60GW风能,10GW生物能和5GW小水电,可再生能源的并网需要储能技术来支持实现。印度电力部已经批准了国家智能电网任务(NSGM),为微电网制定了积极目标,这些都需要储能技术。印度政府于2015年4月启动了国家电动汽车任务(NEMM),目标是在2022年实现600~700万辆电动汽车。

印度可再生能源产能175GW;全球增长最大的可再生能源;900~1000亿投资总量;可再生能源可满足20.3%的能源需求。

新能源产能组合

图1单位为GW,2017~2022年。煤电 192.2~248.5GW,天然气25.3~30GW;水电 44.5~59.8GW;核电6.8~10.1GW;太阳能 12.3~100GW;风电32.3~60GW;小型水电4.4~5GW;生物能发电 8.3~10GW。

在2017~2022年期间没有对火电发电厂额外的产能计划;产能增加将由在建电厂完成。

布莱尔港、安达曼和尼可巴岛案例研究

太阳能发电是间歇性的,会产生瞬时波动,在安德曼和尼可巴等岛这一问题会更加突出。目前,印度用柴油发电机提供岛内基础负载与平衡服务。

岛屿依赖柴油发电机作为电力的主要来源及平衡功率,太阳能间歇性发电是并网储能的主要问题,同时也是机遇。

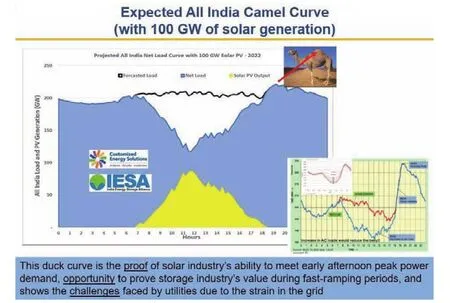

印度驼峰曲线(100GW太阳能发电)是太阳能行业满足午后用电高峰需求的能力,也证明储能行业在快速增长期的价值,同时显示了电力公司在面对电网压力时所面临的挑战(见图2)。

图2 预计全印度驼峰曲线(100GW太阳能发电)

推动电动汽车发展

印度汽车产业规模2016年达到740亿美金规模,预计2026年达到3000亿美金;大约60%的汽车行业收入来自于发动机和动力系统。如果电动汽车进入,铸造、锻造及机械部门将会受到影响;一些人担心中国公司会像控制手机、太阳能电池板那样控制印度的电动汽车领域。

即插即用

印度计划到2030年实现所有汽车电动化;为电动汽车减税;可不带电池销售电动汽车,放电态电池可用已充电电池更换。针对两轮车、巴士、商业汽车以及轿车的特别规划都已在最后阶段。充电站私家车与计程车都可用。政府在公共交通转向电动汽车方面将发挥巨大作用。

印度政府为什么大力推动电动汽车?主要出于燃油安全问题;减少碳排放;推动印度制造;提升印度电力行业的生命力的考虑。电动车计划(FAME印度计划)延长至2018年3月,政府给需求侧财政补贴;德里减税,电动汽车领域拥有单独收费系统。

电动汽车系统的重要活动

JSW 钢铁投资350~400亿卢比进入电动汽车领域,软银、Ola&浙江吉利联合投资给Ola电动汽车制造商;Suzuki汽车、Denso&东芝公司在古吉拉特邦建立120亿卢比的锂电池工厂;EEEL购买电动汽车&充电基础设施;Ashok Leyland&SUN Mobility合作, 双方将开发汽车、大巴和卡车的电池置换技术;Lechlanche SA& SUN Mobility,合作开发电池存储解决方案。

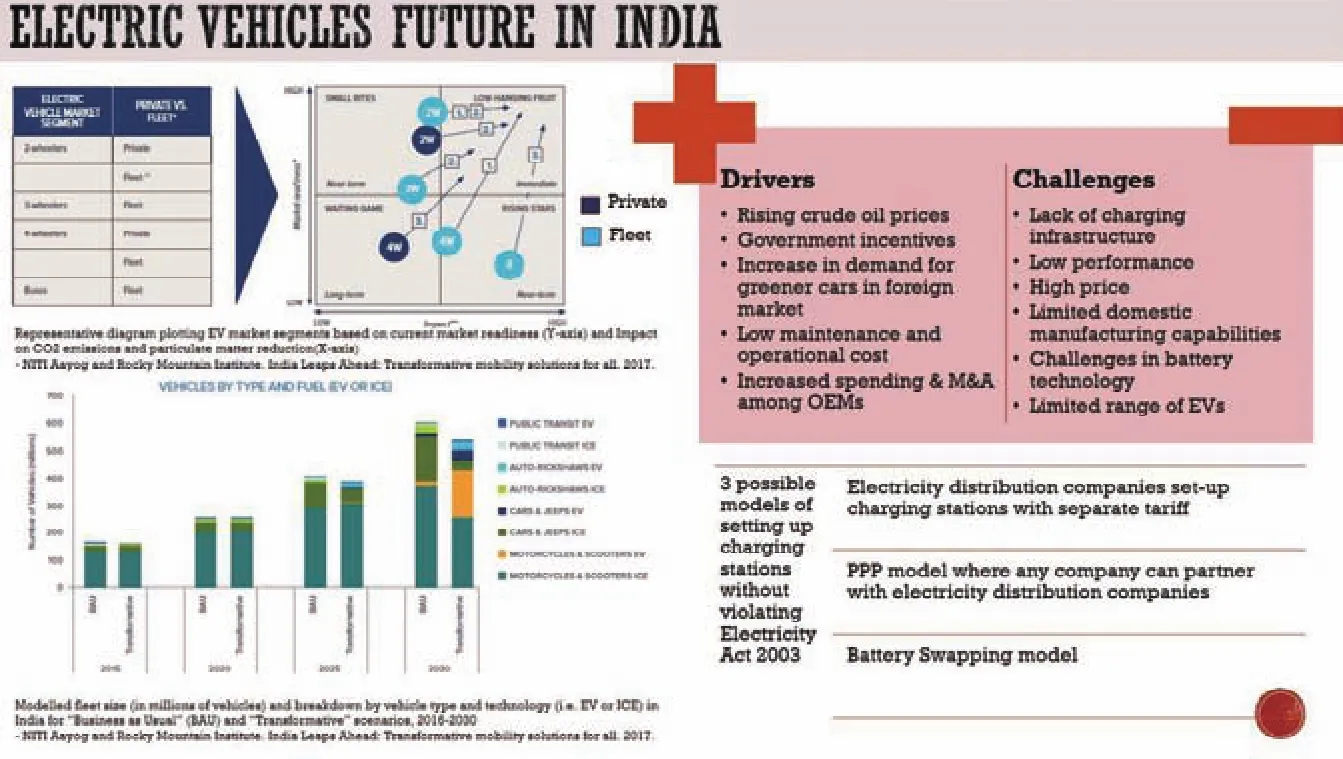

电动汽车未来在印度的发展

如图3所示,电动汽车细分市场(Y轴);二氧化碳排放和颗粒物减少影响(X轴)。

印度NiTi-Ayog与洛矶山研究所:为所有汽车提供转型解决方案;驱动因素:原油价格上涨、政府刺激、国外市场绿色汽车需求增加、OEM企业维护和运营成本增加;面临的挑战:缺少基础设施、表现不佳、价格高、国内制造能力有限,电池技术挑战、电动汽车有限范围;不违反2003印度电力法的3种建充电站方式:配电公司设充电站,独立收费;任何公司可以与配电公司进行合作的PPP模式(社会资本参与增量配电投资);电池交换模式。

国家电动汽车任务(NMEM)

2010年进行调研;2012年最终研究报告出台;2013年国家电动汽车任务发布;2014年,计划展开实施(见下表)。

目标是促进整个印度接受电动汽车解决方案,2020年节省原油 20亿美金;2020年减少二氧化碳排放1.3%~1.5%。

智能乡村与城市

印度政府正在开发100个智能城市;20个智能城市已确定融资;此外,超过300个5~50MW高峰需求的现代化乡镇将推动印度储能需求。

图3

表

不可忽视的印度能源市场

印度储能联盟(ESA)预测2015年到2022年间整个印度储能市场接近70GW和200GWH。其中70GW中超过35GW需求来源于新能源应用,如风能和太阳能并网,调频,峰值管理,输配电延迟,柴油替代以及电动汽车等。

印度先进的储能项目(现有及已提出的) ;印度储能市场在过去的24个月里见证了示范与研发项目的在不同应用中的宣布与实施。

智能乡村与城镇(100MW):GIFT城市要求为备用电力应用、输配电延迟、峰谷管理和负载转移提供储能。地铁住宅与商业建筑也需要使用备用电源,而不是柴油发电机组。

电信(超过700MWh):在2016年底锂离子电池超过80000个基站,锂离子电池在电信方面安装超过700MWh。

柴油替代 (12MW):印度可再生能源开发商ACME把超过1MWh的储能卖给印度军队、RO水处理设备站;AES与松下宣布联合开发10MW项目。

电力公司(10MW):德里塔塔电力已经与AES能源存储公司签署了UPA项目,以开发用于电网服务的10MW储能项目。也有少数其他电力公司像CESC电力公司-Kolkata公司联盟探讨储能示范项目。CESC 电力公司将在印度拉贾斯坦邦投资 200亿印度卢比开发200MW太阳能电站项目。

可再生能源并网(70MWh):印度新能源与可再生能源部直属太阳能发展执行机构印度太阳能公司(SECI)2016年宣布累计容量达30MW。

印度国有煤炭开采和电力公司(NTPC)为安达曼开启7MW/28MWh电池系统招标。

印度最大的能源集团印度国家火电公司(NTPC)为安达曼开启3.2MWh和24MWh招标。

印度太阳能公司(SECI)宣布光伏储能42MWh招标。

电网服务(1.5MW) 印度国家电网(PGCIL)在2017年3月为锂电池和先进的铅酸储能进行了2次招标。2016年,印度国家电网为500KW液流电池招标;

APSPDCL为2×1MW/4MWh招标。

输配电 (1.2MWh):印度国家火电公司(NTPC)研发单位NETRA 正在进行试点研究1.2MWh的钠硫电池系统。

旅游业(35MW):中央政府和各州政府正致力于为伊里利亚机场、度假村、医院、寺庙综合配套以及生物广场太阳能储能系统集成。

微网(10MW+):JERDA为94个微网累计发电量约为5MWh招标。今年年初,BREDA公司为200多个微网储能进行公开招标。

储能未来的进步

性能增强,与锂离子电池相比,液流电池寿命长,但循环能效低。铅酸蓄电池能效高,成本低,但与其他技术相比,寿命低。创新材料与电池设计改进可以增强储能技术的性能,将对促进技术的快速商业化起到至关重要的作用。

储能的优势与挑战

优势:确保间歇性电源的连续供电,有利于太阳能和风机的安装;可根据用户的使用情况定制灵活容量;辅助服务(稳步增长);电力质量包括备用电源得到保障;传输和配电系统可以不布电线;减少废气排放——环境友好型。

挑战:多项技术的有限商业化导致了高成本标准和要求;标准和规则,规则制定者很难分类,为储能服务提供补贴;标准电力系统模式或方法很难关注到次小时利益;现有的电力控制与通信系统缺少通信与控制标准化与互操作性;计算与实现储能价值为许多系统带来好处的复杂性很难全部实现量化,至少只能部分量化。

猜你喜欢

消费电子(2022年5期)2022-08-15 08:21:02

煤气与热力(2021年6期)2021-07-28 07:21:24

通信电源技术(2018年3期)2018-06-26 06:33:42

能源(2017年12期)2018-01-31 01:42:59

共产党员·上(2016年1期)2016-05-01 02:59:01

通信电源技术(2016年6期)2016-04-20 06:21:15

电源技术(2016年2期)2016-02-27 09:05:08

电测与仪表(2015年16期)2015-04-12 00:44:34

电测与仪表(2014年12期)2014-04-04 12:10:18

电测与仪表(2014年17期)2014-04-04 11:56:50