高管激励、研发投入与企业绩效调节效应实证分析

2018-07-31 08:10吴秋悦

西部皮革 2018年12期

吴秋悦

(延边大学,吉林 延吉 133000)

1 研究假设

1.1 研发投入对企业绩效的影响

提出如下假设:H1:研发投入与企业绩效具有正相关关系。

1.2 高管激励在研发投入与企业绩效关系中的调节作用

本文提出以下假设:H2:高管股权激励对研发投入与企业绩效的关系具有正向调节作用。H3:高管薪酬激励对研发投入与企业绩效的关系具有正向调节作用。

根据上文提出的3个假设,为了检验假设H1、H2、H3,分别构建了模型一、模型二和模型三,三个回归模型:模型 一:ROA =α0+α1RD+控制变量+行业、年度虚拟变量 +ε(1);模型 二:ROA = α0+α1RD+α2CG+α3RD*CG+控制变量+行业、年度虚拟变量 +ε(2);模型 三:ROA = α0+α1RD+α2Wage+α3RD*Wage+控制变量+行业、年度虚拟变量 +ε(3)

其中,α为模型的常数项,β为变量的系数,ε为随机误差项。

2 研究设计

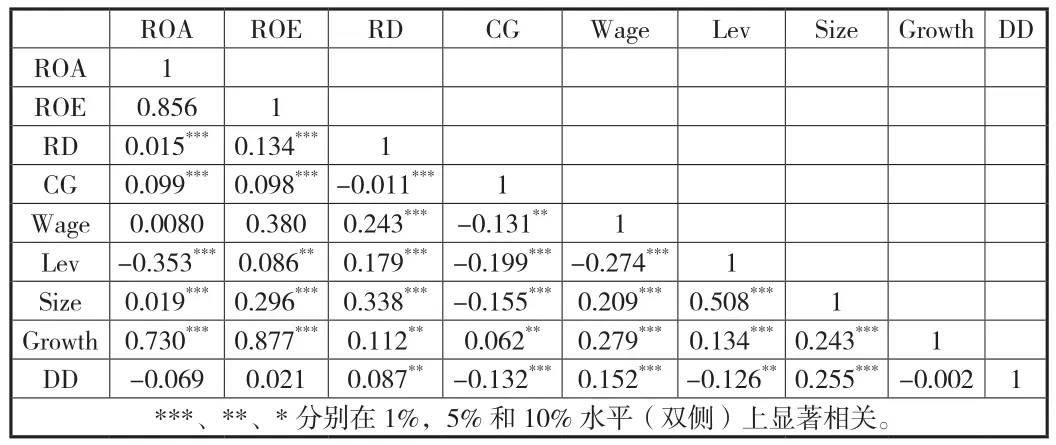

本文的初始样本包括 2009 至 2014 年间所有 A 股上市公司。在117091 个观测值的基础上,我们对样本进行了筛选,最终得到研究样本共 8337 个观测值,涵盖了385个 A 股上市公司。本文的数据来源CSMAR数据库、WIND数据库。变量的选择以及变量的相关性分析如下图所示。

表 1 变量定义与说明

表2 相关系数表

本文运用SPSS18.0统计软件进行回归分析,分析结果如下所示。

表3 回归分析结果

RD的系数为0.006,且在1%置信水平下显著,说明企业的研发投入对于企业的业绩提升起着明显的正向作用。因此,本文的假设 H1得到验证。CG的系数是0.093,且在5%置信水平上显著,交互项 RD*CG 的系数为 0.079,且在 5%置信水平下显著。因此,假设H2得到验证。Wage的系数为0.176,在1%置信水平上显著,RD*Wage的系数为0.048,在5%置信水平上显著。因此,假设H3得到验证。

3 结论

本文使用中国创业板上市公司2009年至2014年的数据中有研发投入的企业为研究样本,实证分析了高管激励、研发投入和企业绩效之间的关系。根据分析结果显示以上的三个假设都得到了验证。这表明企业内部实施高管激励,无论是薪酬方式还是股权激励都有利于提高企业的经济效益,同时加大企业高管激励对研发投入的正向调节作用也会促进企业在创新型竞争压力的大环境中的长远发展。

猜你喜欢

经济研究导刊(2020年15期)2020-06-21

股市动态分析(2019年11期)2019-07-08

心理学报(2019年7期)2019-07-06

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

山东工业技术(2018年18期)2018-10-31

大经贸(2017年1期)2017-03-17

中国医药生物技术(2015年4期)2015-12-26

医学研究杂志(2015年2期)2015-06-10