广义双指数分布的跳跃扩散模型下股指期货波动研究

2018-07-26 05:24宫晓莉庄新田

管理科学 2018年3期

宫晓莉,熊 熊,2,庄新田

1 天津大学 管理与经济学部,天津 300072 2 中国社会计算研究中心,天津 300072 3 东北大学 工商管理学院,沈阳 110169

引言

金融期货具有价格发现、套期保值的作用和优势,同时又具有高投机性和高杠杆性。一方面,期货交易可以分流股市流动性,对股市变化做出预测,促进现货价格回归理性;另一方面,期货中的噪声交易拓宽了现货市场的信息来源,又会加剧现货市场的波动。成熟的期货市场具有高效的运行机制,能快速地反映经济变动信息,进而引导现货价格变化。中国金融期货市场结构逐渐完备,功能逐渐发挥,国内外金融期货市场的联系日益紧密,同时受到来自不同市场、不同地区风险事件的冲击引起的波动也更加剧烈。在各种因素的影响下,期货价格既会产生小幅度的连续性变动,也会产生由异常信息引发的随机跳跃。并且一个市场风险引发的跳跃会传递到其他市场,这种跳跃溢出在隐藏着套利的同时也存在着风险[1-2]。金融期货市场的剧烈波动还会引发股票市场中的羊群行为,其本质是造成市场价格跳跃和波动的信息通过不同市场间的套利交易行为实现传递的过程。跳跃和波动行为的存在为期货价格发现功能的实现提供了条件,如何定量研究金融期货市场的跳跃和波动特征以及金融期货与现货市场间的跳跃溢出效应和波动溢出效应显得愈发重要。

在深化金融改革的背景下,探索适合中国金融期货市场发展的金融模型,研究不同金融市场间的风险关联性和信息传导机制,能为投资者合理制定投资策略,降低投资风险,为监管者实现跨市场监管提供有力支撑,而且有助于增进对市场微观结构以及信息与风险传递效率的认识。

1 相关研究评述

金融资产收益率存在跳跃,对股票市场跳跃行为和跳跃风险的研究已成为学术界的热点之一[3-5]。已有研究发现,股票收益过程在跳跃的同时还表现出非高斯特性[6-8],即金融市场资产价格噪音分布呈现出异于正态分布的独特性,如尖峰厚尾性、集聚性和非对称性等。几何布朗运动趋于平稳分布的特性不能捕捉金融市场中的跳跃特征和非高斯特性,无法描述突发因素下的经济异象。期货等衍生品市场跳跃和波动情形下的建模需要引进新跳跃成分,以充分刻画跳跃形态,追踪市场非高斯特性。KOU et al.[9-10]证明双指数分布在尖峰、厚尾拟合上更符合金融理论建模和实际需要。同时,该类Lévy过程能同时反映市场上涨和下跌跳跃,更符合真实金融市场情形。向华等[11]使用双指数跳跃扩散过程描述资产价值的动态过程,研究时齐滚动下的债券均衡定价问题,并给出求解公司最优资本结构表达式;杨招军等[12]假设债务企业的现金流服从双指数跳跃过程,给出企业资本和混合担保成本的均衡价格和混合担保下的企业最优资本结构。上述研究分别使用解析方法和数值分析方法对双指数分布跳跃过程进行分析。双指数分布跳跃过程还可以用于真实市场进行实证研究。谢赤等[13]假设人民币短期汇率跳跃幅度服从双指数分布,构建能刻画利率波动聚类、均值回复和跳跃行为的双指数Jump-GARCH-Vasicek模型,以刻画人民币短期汇率的跳跃行为。与前述连续时间框架下的研究不同,Jump-GARCH-Vasicek模型是将双指数分布引入到离散时间波动率扩散模型。双指数分布模型具有广泛的应用性,学者们将其拓展应用到风险管理领域。宋殿宇等[14]考虑股价服从双指数跳跃扩散过程以及企业存在违约可能下的企业可转债定价问题;罗长青等[15]在建立行业信用风险指数的基础上,利用双指数跳跃扩散模型识别出企业风险跳跃点。将双指数跳跃扩散模型与描述多维相关性的Copula模型相结合,研究信用风险相关性。类似地,模型还可用于金融市场风险测度研究。王良等[16]构建双因素跳跃扩散过程下的ETF基金收益率模型,并验证了对于价格预测的准确性。需要注意的是,该研究考虑了坏消息和好消息对基金收益率的冲击具有较显著的非对称影响和杠杆效应。上述双指数跳跃扩散模型都属于单层跳跃扩散模型,在此基础上,周伟等[17]结合胡素华等[18]提出的指数分布形态和双指数分布的马尔科夫蒙特卡洛(Markov chain Monte Carlo,MCMC)方法,使用双层跳跃扩散模型,构建能同时满足有偏、反对称和尖峰厚尾特性的广义双指数分布,并对比正态分布、普通双指数分布与广义双指数分布驱动的双重跳跃扩散模型,发现广义双指数分布成分灵活地捕捉到金融资产价格的波动特征,具备实际拟合上的优越性。但其使用的广义双指数分布跳跃扩散模型没有考虑到收益过程与波动过程之间的相关关系。因此,本研究在刻画期货市场新息因子尖峰厚尾属性上,仍然采用广义双指数分布,并且进一步考虑收益过程与波动过程之间的相关关系。

金融收益序列的波动率存在条件异方差、集聚效应和持续效应,收益与波动间存在杠杆效应[19-20],并且金融资产收益过程与波动过程均存在随机跳变[21-22]。刘建桥等[23]构建EGARCH(1,1)-CJI和EGARCH(1,1)-ARJI模型,研究股指期货收益的不对称现象和跳跃波动行为。对于股指期货与股指现货间的跳跃和波动关系研究,赵华等[24]采用ARMAJI-GARCH模型实证研究发现,期货的跳跃强度对现货的收益和波动均有影响;赵华[25]通过研究股指期货与股指现货间的长期均衡关系,发现两者表现出显著的共跳特征,包含时变跳跃成分的套期保值绩效好于不包含跳跃的套期保值绩效。上述模型都是使用泊松跳跃过程刻画跳跃行为,并且使用离散时间GARCH模型刻画波动率。而连续时间随机波动模型更具有灵活性,可以为不同风险源下的收益跳跃过程和波动跳跃过程建模。陈海强等[26]在连续时间框架下使用非参数方法甄别沪深300指数的Lévy跳跃后,采用Granger因果检验分析股指期货交易与跳跃风险的关系。而以上研究都只针对收益序列的单层跳跃行为。采用连续时间随机波动模型比离散GARCH类模型更易于刻画金融随机变量的随机游走状态,连续时间框架下随机波动模型弥补了GARCH类模型假设收益和方差具有共同的扰动项、波动的不确定性仅来自于收益的不确定性的缺陷。

连续时间随机波动模型能分别假设收益和波动扰动来源不同,将波动率看作潜在变量,尤其擅长捕捉跳跃扩散模型价格突变的情形。张金锁等[27]基于跳跃扩散模型对石油价格进行长期趋势分析;YU et al.[28]使用混合指数跳跃扩散模型对认股权证进行障碍期权定价;CHIANG et al.[29]在马尔科夫区制转换背景下使用双指数跳跃扩散模型对外汇期权进行定价,发现模型能有效地提高价内期权的精确性。然而上述模型均为单层跳跃扩散模型。ERAKER et al.[30]在收益和波动方程中同时添加跳跃因子构建连续时间下双层跳跃随机波动模型,该模型中收益和波动两重跳跃扩散过程同时包含了随机波动、杠杆效应和跳跃成分,模型包括与收益序列和波动序列跳跃相关的随机波动模型(jump correlated stochastic volatility,SVCJ)、与收益序列和波动序列跳跃独立的随机波动模型(jump independent stochastic volatility,SVIJ);ASGHARIAN et al.[31-32]采用SVCJ模型刻画国际股本市场的跳跃概率和跳跃强度,使用证券市场数据证明SVCJ双层跳跃扩散模型更适合建立风险传染模型;乔高秀等[33]使用SVCJ模型分析中国股指期货上市对现货市场连续波动和跳跃波动的影响后发现,股指期货对股指现货的稳定效果主要体现在连续波动部分,而对跳跃部分影响不明显;LIU et al.[34]和刘庆富等[35-36]采用SVCJ模型探索国内外非同步期货市场与能源期货市场间的当日和次日跳跃溢出行为。虽然收益跳跃和波动跳跃在本质上属于两类不同形式的跳跃,但外部冲击同时影响收益和波动层面的假设,比外部冲击仅影响收益或波动单个层面的假设更贴合金融市场实际情况。因此,本研究继续采用SVCJ模型描述期货市场的随机波动特征。

然而,以上研究并未综合考虑金融序列的跳跃和波动行为特征以及在跳跃中隐含的非高斯程式化现象。金融资产价格过程同时包括连续部分和跳跃部分,为更全面地捕捉基差风险,规避价格波动风险,需要综合考虑非连续的跳跃变化和扩散变化对期货和现货的影响。本研究将刻画金融收益率尖峰、厚尾分布的广义双指数分布引入到与收益序列和波动序列跳跃相关的随机波动模型,构建广义双指数分布(generalized double exponential distributio,GDED)驱动的双层跳跃扩散随机波动模型。综合考虑由市场流动性、策略交易和一般信息引起的随机波动以及重大信息引起的跳跃突变。在已有研究基础上进行以下拓展:①假设外部冲击同时影响收益跳跃和波动跳跃,收益序列的跳跃与波动序列的跳跃具有相关性,并且SVCJ模型收益序列的新息因子服从广义双指数分布,因此,广义双指数分布驱动下的双层跳跃扩散模型可以同时反映收益和波动中的金融程式化现象,进而探讨新构建模型的条件似然函数以及参数和隐变量求解的MCMC迭代算法。②将GDED-SVCJ模型应用到中国股指期货市场,研究股指期货对股指现货的跳跃和波动影响,探讨股指期货与现货市场间的跳跃溢出效应,包括跳跃溢出概率、跳跃强度和跳跃大小的分析,以探寻金融期货市场间风险信息的传递方式和影响程度。

2 GDED-SVCJ模型

SVCJ模型克服了单层跳跃扩散模型仅收益序列存在跳跃的缺陷,资产收益和波动过程均存在跳跃,模型同时包含由扩散方程描述的波动跳跃和间断性的非连续跳跃,并且跳跃来源于不同的随机因子。在模型(1)式中,资产收益和波动过程均发生随机跳变,并通过相关系数体现两者间的杠杆效应,即

(1)

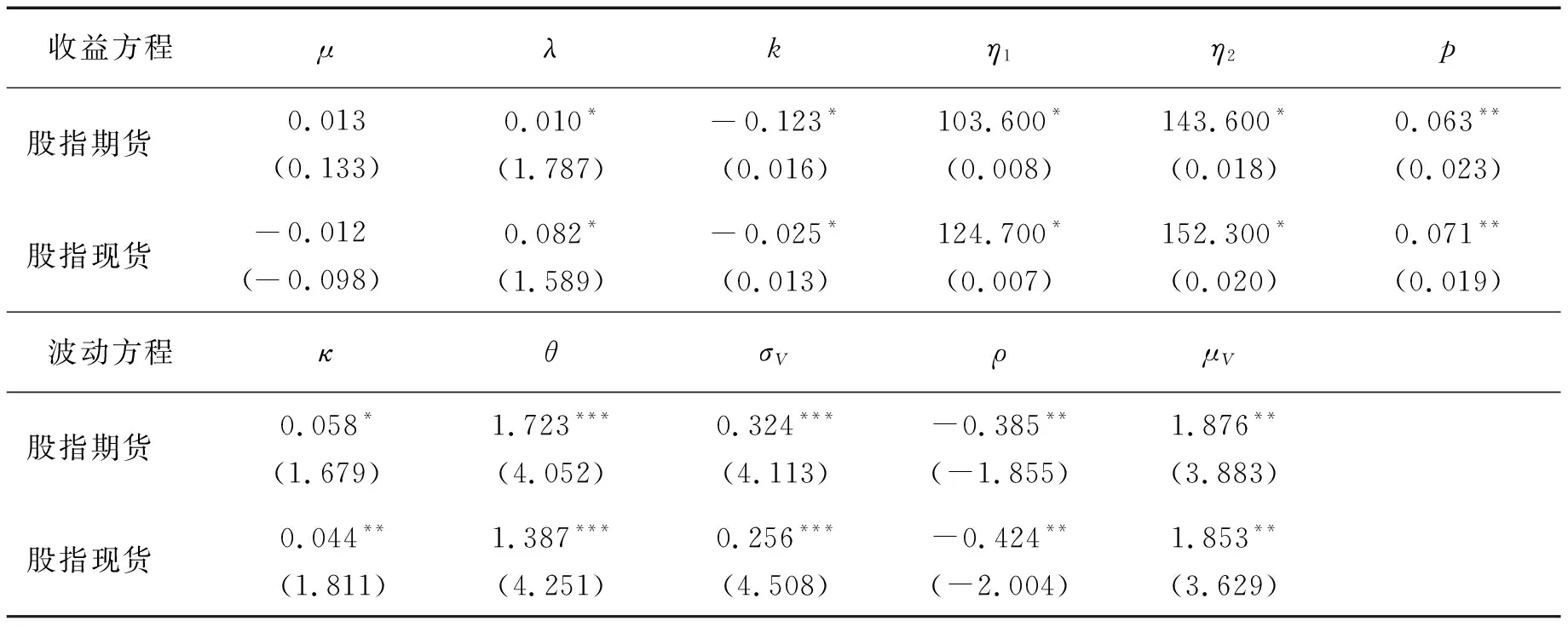

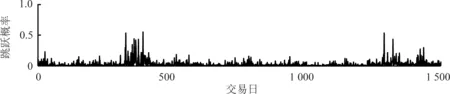

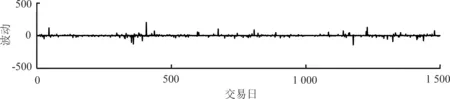

fγ=p·η1e-η1yI[y≥k]+q·η2e-η2yI[y η1>0,η2>0 (2) GDED分布描绘了收益跳跃和波动跳跃过程中的尖峰、厚尾、有偏、非对称现象,并且反映出跳跃规模和跳跃次数等潜在跳跃成分,集中刻画了金融期货价格行为的非高斯性、波动率集聚性和杠杆效应等特征。GDED-SVCJ模型参数集为Θ,Θ={μ,κ,θ,σV,ρ,λ,k,p,η1,η2,μV},μV为随机波动期望。并且,GDED分布驱动的双重跳跃随机波动模型能刻画不能由布朗运动和复合泊松过程反映的跳跃属性。另外,双层跳跃扩散模型充分考虑了收益和波动发生突变性跳跃的情形,收益发生的跳跃性突变属于大型离散式跳跃,这种跳跃次数相对较少,而波动发生的连续性随机波动跳跃属于小型跳跃,跳跃次数相对较多。 GDED-SVCJ模型描绘了金融收益率非高斯性、波动率的异方差、集聚特征,与已有模型相比,具有理论上的优越性。广义双指数分布控制收益和波动的跳跃结构,能捕获噪音分布的尖峰、厚尾、有偏性。假定期货交易时间间隔频率为Δ,对(1)式进行前序欧拉离散化,得到 (3) 其中,ε为白噪声过程,εt+1∈N(0,1),ε独立于跳跃规模ξ。收益方程的ξ均服从GDED分布,N(t+1)Δ服从参数为λ的泊松分布。 由于模型未知参数众多,并且包含随机波动、跳跃时间、跳跃规模等潜在变量,增加了计算复杂性,使极大似然估计和矩估计方法计算困难。基于贝叶斯的马氏链蒙特卡洛模拟方法将参数和潜在变量看做随机变量,从参数和潜在变量的联合条件分布中抽取样本,能同时估计模型参数和潜在变量,通过构造平稳分布的马氏链充分体现了变量的分布特性。在跳跃风险识别的参数估计方法上,马尔科夫蒙特卡洛模拟优于广义矩估计等其他方法[32]。样本容量充分大时,增加蒙特卡洛迭代次数能有效降低模型从连续形式向离散形式的转换偏差,并且这种偏差对最终结果影响不大[37]。实证研究发现,马尔科夫蒙特卡洛模拟方法估计参数值不会因先验分布不同而发生显著变化[38-39]。贝叶斯分析的基础是未知参数的联合分布和观测数据的潜在条件变量。联合后验分布C(Θ,V,J|Y)可分解为 (a)峰部比较 (b)左尾比较 C(Θ,V,J|Y)∝C(Y,J,V,Θ) =C(Y,V|J,Θ)C(J|Θ)C(Θ) (4) 其中,Y为收益率向量,J为跳跃向量,V为波动向量,Θ为参数向量集,C(Y,V|J,Θ)为观测值的似然函数,C(J|Θ)为潜在变量的似然函数,C(Θ)为参数的先验分布。 由于后验分布不是闭合解,采用贝叶斯的MCMC算法迭代计算条件后验值。MCMC从低维的条件分布抽取随机数形成路径,剔除预热期抽样数量后,后验分布样本路径收敛到平稳分布的马氏链,将后验样本均值作为参数估计值,后验样本的标准离差作为参数估计值的标准误。进一步计算跳跃强度服从广义双指数分布的跳跃扩散模型基于观测值的条件似然函数为 (5) 其中,n为抽样次数,yt为收益率密度,σ2为方差。由于Yt=lnFt,Ft为期货,将Yt的密度函数代入(5)式,再对Ft求导可得到相应的概率密度函数,根据E(γ)和D(γ)的定义和表达式可进一步计算得到GDED-SVCJ模型的条件似然函数,即 C(Yt|Θt-1)= (6) 选取计算过程中蒙特卡洛误差最小的分布形式,在用Metropolis-Hasting算法从参数后验分布抽取样本的同时,运用Gibbs算法从潜变量后验分布中抽取潜变量。建议密度h为[-0.5,0.5]间的均匀分布,未知参数先验分布之间互相独立,参数设定为μ~N(0,1),κ~N(0,1),θ~N(0,1),μV~N(5,10),ρ服从均值为0、标准差为1的均匀分布,σV服从参数为(5,0.05)的逆高斯分布,η1服从参数为(2.5,1)的帕累托分布,η2服从参数为2的卡方分布,λ服从参数为(2,20)的贝塔分布,p服从均值为0、标准差为1的均匀分布,k的取值为(-1,1)。根据贝叶斯统计原理,先验分布的设定不同不会影响后验分布结果。模拟1 500次,预热期为500,估计步骤如下: (1)初始化Θ0; (2)运用Gibbs算法从J和V的后验分布里抽取潜变量Jt和Vt,t=1,2,…,T,T为时刻; (3)给定当前状态i时的Θi,从h(Θj∣Θi)里产生状态j时的备选值Θj; (4)计算接受概率P(Θi,Θj),即 (7) (5)以概率P(Θi,Θj)接受备选值Θj,Θi+1=Θj;否则拒绝备选值,Θi+1=Θi; (6)重复步骤(2)~步骤(5),得到Θi的一系列值,剔除预热期样本值,得到参数估计值。 实证研究数据选取沪深300股指期货当月合约日收盘价构造连续序列和沪深300股指现货日收盘价序列,时间范围从2010年4月16日至2016年6月20日,样本数据共1 500个,数据来源于Wind资讯数据库,计算日收盘价格的对数收益率,表1给出沪深300股指期货和股指现货的基本统计量。 由表1可知,股指期货和股指现货收益均值均为负值,股指期货收益略小于股指现货收益,统计结果相差不大。股指期货标准差大于股指现货标准差,说明期货市场风险总体上大于现货市场风险。由于期货市场更多地受投资者关注,对市场信息的反映更为及时,使其波动性表现更大。股指期货收益和股指现货收益偏度均为负,两者的峰度值均大于正态分布峰度值3,并且股指期货的左偏程度和分布的陡峭程度大于股指现货,表明中国股指期货收益和股指现货收益均呈现尖峰、厚尾特征。J-B统计量也拒绝了正态分布的原假设。Q(5)和Q2(5)统计量结果表明,股指期货和股指现货收益序列本身及平方序列存在显著的自相关,序列具有异方差效应。对股指期货和股指现货的收益率进行基本描述性统计,结果进一步表明构建的GDED-SVCJ模型适合于中国金融市场实际数据。 4.1.1 GDED跳跃特征分析 使用沪深300股指期货当月合约和沪深300股指现货数据,采用前述MCMC迭代算法求解GDED-SVCJ模型参数,通过Gibbs抽样进行1 500次迭代,剔除前500次预热期。参数收敛性判断采用GR统计量判断,当马氏链轨迹重合时,GR统计量随着迭代次数增加趋于1。计算参数的后验均值和标准误差,波动率的参数转化为年波动率,所得结果见表2。 表1 股指期货和股指现货基本统计量Table 1 Summary Statistics of Stock Index Futures and Stock Index Spot 注:J-B统计量结果显示p值,Q(5)为滞后5期的收益序列的Ljung-Box统计量,Q2(5)为滞后5期的收益的平方序列的Ljung-Box统计量。 表2 股指期货和股指现货GDED-SVCJ模型估计结果Table 2 GDED-SVCJ Model Estimation Results for Stock Index Futures and Stock Index Spot 注:括号内数据为参数估计的标准差;***为在1%水平上显著,**为在5%水平上显著,*为在10%水平上显著,下同。 比较构成GDED分布的双指数参数η1和η2,η2大于η1,参数估计结果差异较大。由此可判断股指期货市场和股指现货市场对于利空消息的反应都大于对利好消息的反应,并且两者均对利空消息的反应更加敏感。与股指期货市场相比,股指现货对外部冲击和利空消息刺激更加敏感,这可能与两类市场投资者构成结构不同有关,股指现货中包含噪声交易更多。股指期货收益率和股指现货收益率上涨概率与下跌概率呈现非对称性,这也符合一般市场情形,当有利政策出台时,利率的上涨程度有限,反而当经济下滑时金融市场下跌幅度会比较大。进而验证了本研究假设期货市场对不同消息冲击具有不同反应模式的正确性,说明广义双指数分布能有效地区分两个指数,比普通双指数分布更合理,符合金融市场实际规律。 根据GDED-SVCJ模型跳跃发生的概率p来看,p显著大于0,表示重大事件或突发事件发生时收益率发生向上跳的概率大于向下跳的概率。表明股指期货市场和股指现货总体收益率在平稳上升,但上涨概率较小,分别为0.063和0.071,并且股指现货上涨概率略大于股指期货上涨概率,这也符合当前市场的实际行情。 广义双指数分布的反应临界点参数k能反映金融序列分布的有偏特征,从GDED的反应临界点参数k看,两市场k值均为负,表明金融序列跳跃强度呈左偏特征。同时,说明市场对好、坏信息的反应并不相同。正和负的收益冲击对波动率的行为产生不同的影响,对于利空消息的反应都大于对利好消息的反应。从行为金融角度看,市场会将部分坏消息看成是转好的信号,在利空消息出现时看多市场,逆市进行投资以获取投机机会,加剧了市场的波动。 本研究假定股指期货收益率和股指现货收益率的跳跃次数服从均值为λ的泊松分布,因此可以通过比较跳跃次数λ的大小判断跳跃频繁程度。根据随机过程相关理论,由沪深300股指期货的λ=0.010、沪深300股指现货的λ=0.082计算可得,在样本期内股指期货跳跃23次~25次,股指现货跳跃20次~21次,股指期货跳跃强度高于其标的指数,说明股指期货投机交易活跃。 根据GDED-SVCJ模型的广义双指数分布参数估计结果可知,与SVCJ模型结合,广义双指数分布能有效地捕获金融序列的尖峰厚尾、有偏和非对称性,在对股票市场真实跳跃波动特征的刻画上要优于其他模型。 4.1.2 SVCJ波动特征分析 由表2可知,股指期货市场和股指现货市场的κ、θ、σV、ρ、μV表现出较为一致的趋势。κ为连续波动回归长期水平的速率,股指期货κ为0.058,股指现货的κ为0.044,说明样本期内股指期货回归均值水平速度快于股指现货回归速度,波动的持久性低于股票指数。表明在金融复苏时期,股指期货敏感性更高,起到了引导指数回归均衡、稳定现货的作用,其价格发现功能得到了很好地发挥。另外,由于期货市场上投资者更为理性,羊群效应相对更小,套期保值交易机制的存在促进了其价格发现机制的完善。股指现货的长期波动水平θ低于股指期货长期波动水平,并且自身波动率的波动水平σV也较小。波动率和收益率的相关性均显著不为0,股指期货估计值为-0.385,股指现货估计值为-0.424,且股指期货杠杆效应估计值的绝对值小于股指现货的杠杆效应估计值。股指期货和股指现货均存在显著的杠杆效应,股指现货杠杆效应更强,利空消息引起的负向冲击比利好消息引起的正向冲击更能引起股指现货较大波动。股指期货和股指现货这一现象的差异源于股指期货市场的套期保值交易机制能对冲股票交易风险,进而降低了套期保值组合的风险,使套期保值组合杠杆效应估计值低于单纯的股指现货杠杆效应。沪深300股指期货和股指现货平均跳跃幅度均为正值,两者相差不大,说明股指期货价格和股指现货价格发生了较多向上的跳跃。 为直观展示沪深300股指期货和股指现货跳跃、波动形态,图2和图3给出股指期货和股指现货的收益率序列、跳跃概率和波动序列。由图2和图3可知,股指现货较股指期货连续性波动更频繁,股指期货的跳跃性波动更强烈。GDED-SVCJ模型很好地估计了跳跃概率,股指期货和股指现货跳跃概率表现出稀疏性、非对称性,股指期货和股指现货的收益序列在高波动时期都显示出集聚特性。由跳跃概率和波动路径发现,沪深300股指期货和股指现货具有很强的关联程度。 以上对股指期货和股指现货的跳跃和波动行为的分析分别基于各自市场的独立分析,多数情形下,传导机制会使跳跃溢出在两个市场间发生,引起价格间的协同运动,而这种溢出行为也是价格发现功能实现的基础。通过对股指期货跳跃发生的时间、方向和幅度3个维度预测现货的跳跃状况,对于两类市场之间的跳跃波动溢出效应分析有助于进一步分析股指期货在跳跃条件下的价格发现功能,进而理解不同市场间的金融风险传染机制和传导路径。本部分利用前文估计的波动性、跳跃次数,并采用刘庆富等[35-36]关于不同市场间跳跃溢出效应检验方法的研究,分析股指期货与现货间的跳跃效应,包括对股指期货和现货同日和次日跳跃溢出概率、跳跃强度和跳跃大小的检验。 图2 沪深300股指期货收益、跳跃概率、波动图Figure 2 CSI 300 Stock Index Futures Returns, Jump Probability and Volatility 图3 沪深300股指现货收益、跳跃概率、波动图Figure 3 CSI 300 Stock Index Spot Returns, Jump Probability and Volatility 表3 股指期货和股指现货跳跃溢出效应检验结果Table 3 Test Results for the Stock Index Futures and Stock Index Spot Jump Spillover Effect 由表3估计结果可知,股指期货和股指现货均存在显著的跳跃现象。跳跃溢出概率均在10%水平上显著。股指期货市场对股指现货市场的跳跃溢出概率大于股指现货市场对股指期货市场的跳跃溢出概率,股指期货对股指现货收益跳跃的影响与股指现货对股指期货收益跳跃的影响具有非对称性。同日跳跃引起的溢出概率大于次日跳跃引起的溢出概率,并且跳跃溢出效应在同日和次日效果明显。说明期货(现货)市场的跳跃信息能在当日或者次日到达现货(期货)市场,期货与现货市场间的双向风险传染明显。股指期货与股指现货之间具有很强的信息传递关系,收益和波动信息能在两日内得到充分吸收。平均跳跃大小均为负值,反映了样本期内期货市场和现货市场的熊市行情。股指期货与股指现货市场之间的同日跳跃强度与平均跳跃大小均显著,股指现货平均跳跃大小绝对值大于股指现货平均跳跃大小绝对值,这与前文得出的股指期货跳跃强度强于股指现货的结论具有一致性。 通过构建广义双指数分布驱动的双层跳跃扩散随机波动模型,研究中国股指期货市场和现货市场的跳跃和波动特征。根据GDED-SVCJ模型的似然函数表达式,使用MCMC迭代算法求解。将模型应用到中国沪深300股指期货市场和股指现货市场,考察其跳跃和波动特征以及股指期货与股指现货市场之间的跳跃风险传染机制。研究结果如下。 (1)股指期货方差大于现货方差,期货市场波动风险总体上大于现货市场波动风险。股指期货收益和股指现货收益偏度均为负,且两者的峰度值均大于正态分布峰度值,中国股指期货收益和股指现货收益均呈现尖峰、厚尾特征,并且序列具有异方差效应。 (2)与期货市场相比,现货市场对外部冲击和利空消息的刺激更加敏感。股指期货收益率和股指现货收益率上涨概率与下跌概率呈现非对称性,期货市场和现货市场总体收益率平稳上升,但上涨概率较小,并且现货上涨概率略大于期货上涨概率。 (3)金融期货序列跳跃强度呈现左偏特征,股指期货跳跃强度强于股指现货;股指期货回归均值水平速度快于股指现货回归速度,波动的持久性低于股指现货;股指期货和股指现货均存在显著的杠杆效应,股指现货杠杆效应更强。股指期货套期保值交易机制有效降低了套期保值组合的波动率。 (4)股指期货和股指现货市场存在着双向跳跃溢出效应,股指期货市场对股指现货市场的跳跃溢出概率大于股指现货市场对股指期货市场的跳跃溢出概率,期货(现货)市场的跳跃信息能在当日或者次日到达现货(期货)市场。 新模型中收益序列和波动序列均存在具有相关性的跳跃,并且跳跃强度呈现非高斯特征,因而能准确地刻画金融收益率的尖峰、厚尾、非对称和有偏特征以及波动率的时变性和集聚性,模型具有理论上的优越性。实证结果具有明确的经济意义,所得结论有助于充分认识股指期货市场,从而为投资者降低投资组合风险、为监管者完善市场结构并建立适当监管机制提供依据。 本研究的不足之处在于将构建的GDED-SVCJ模型仅应用于中国沪深300股指期货市场和股指现货市场,进一步的研究可扩大实证检验的时间范围和空间范围,考察所构建模型在国内外不同期货市场中的表现效果差异。

3 GDED-SVCJ模型估计方法

4 实证研究和分析

4.1 GDED-SVCJ模型的股指期货和股指现货的跳跃和波动特征

4.2 GDED-SVCJ模型的股指期货和股指现货的跳跃溢出行为

5 结论

猜你喜欢

当代水产(2022年2期)2022-04-26

造纸信息(2022年2期)2022-04-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10