我国短期名义利率于通货膨胀率之间的关系

2018-07-18 17:52冯晨

智富时代 2018年5期

冯晨

【摘 要】名义利率、实际利率和通货膨胀率一直是经济研究中的热点问题,费雪效应说明名义利率与通货膨胀率之间存在均衡关系,为了检验我国的名义利率与通货膨胀率之间是否也存在费雪效应,本文选取了2002-2015年的月度数据,进行了单位根检验、建立回歸方程、参数平稳性检验来进行实证分析。检验结果表明,我国并不存在费雪效应。

【关键词】名义利率;通货膨胀率;费雪效应

一、引言

利率和通货膨胀率是宏观经济中的两大重要经济变量,分析利率变化对预计通货膨胀起到了巨大作用。在一定时期内,利率是指利息同借贷资本总额的比率,是货币资金的价格,由货币资金的需求与供给的变化决定;物价指商品的价格,通常用消费者物价指数(CPI)表示,反映了和居民生活有关的商品以及劳务价格统计出来的物价变动情况。

在传统理论中,利率与物价随着货币供给量的增加而同向变动,费雪认为利率与物价之间存在正相关的关系,名义利率可以分解为实际利率与预期通货膨胀率之和。自费雪效应提出之后,各国经济学家都在验证其科学性,并做了大量的实证研究,结果并不相同。中国具有与西方发达国家不同的经济增长模式,利率变动由中央银行控制,费雪效应是否存在于中国的短期名义利率与通货膨胀率中需要更为深入的检验。

二、相关综述

1930年,费雪提出费雪效应,即名义利率等于实际利率与预期通货膨胀率之和,实际利率的变化不会使名义利率对预期通货膨胀率有一个充分调整。针对该理论许多经济学家进行了验证,Mishkin基于美国1953-1990 年的月度数据,对通货膨胀率和利率之间的共同趋势进行协整检验,结果表明存在长期费雪效应,短期费雪效应并不存在。 Rose 基于美国1892-1970 年和 1901-1950 年的年度数据进行检验,发现通货膨胀是 I(0)过程,而利率是 I(1)过程。而Jaques(1995)用 1958-1991 年的月度数据进行检验发现通货膨胀率是 I(1)过程,而利率是 I(0)过程。对于各种矛盾结论,学者们提出了各种解释,包括:Mundell(1963)和 Tobin(1965) 的“财富效应”,Darby(1975)和 Feldstein(1976)的“税收效应”等。

国内对于费雪效应的研究相对于国外来说较少,但我国的学者在利率与物价关系领域内有很多重要研究,如刘康兵(2003)等利用我国1979-2000年一年期存款利率和零售物价指数进行经验分析,发现两者之间存在短期和长期的费雪效应。张丽(2011)结合我国1984-2009年的一年期存款利率和物价指数进行利率与物价关系的实证研究,得出了物价与利率之间存在正相关的关系。刘金全、陈文静、王少平等发现名义利率与通货膨胀率之间存在弱的费雪效应等。

三、实证分析

(一)模型的选取

在理性预期理论下,实际通胀水平与预期通胀之间的关系可以表示为:

(二)模型的建立

1.数据说明

以2002年至2015年的CPI数据为基础计算出的通货膨胀率和来源于中国人民银行统计的同期30天银行间同业拆借利率作为实验的样本数据。为了综合考虑,选取的是加权平均月度利率,30天的利率作为短期利率的代表。

2.工具:Eviews8.0

3.模型假设:假设存在理性预期,实际利率是稳定不变的。

4.模型的建立

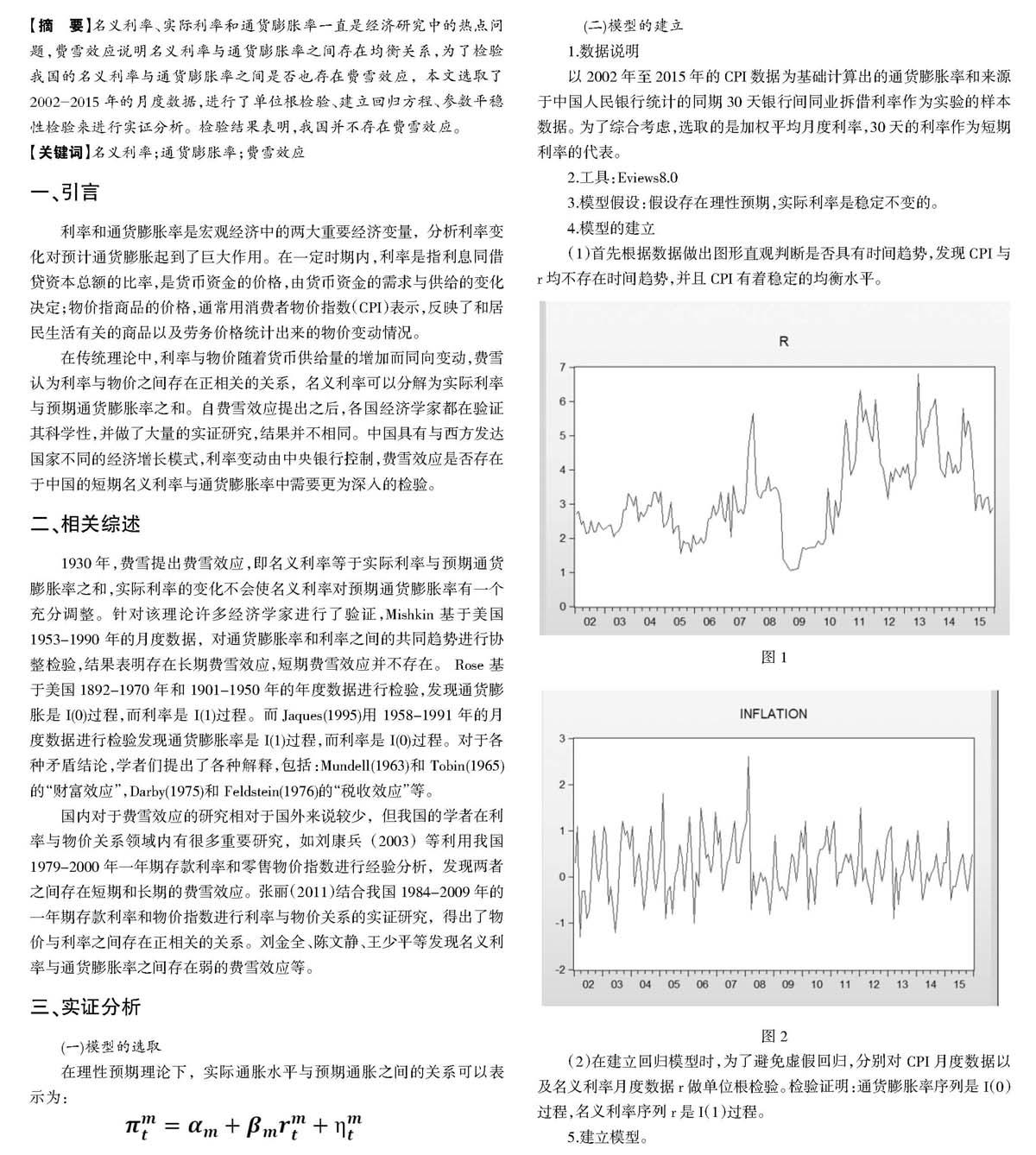

(1)首先根据数据做出图形直观判断是否具有时间趋势,发现CPI与r均不存在时间趋势,并且CPI有着稳定的均衡水平。

(2)在建立回归模型时,为了避免虚假回归,分别对CPI月度数据以及名义利率月度数据r做单位根检验。检验证明:通货膨胀率序列是I(0)过程,名义利率序列r是I(1)过程。

5.建立模型。

经过上述单位根检验过程,建立回归模型:

回归结果如下:

回归结果表明,短期利率与通货膨胀率之间存在较弱的费雪效应即dr每变动一个单位,通货膨胀率会同方向变动0.102839个单位。

(三)模型的诊断与检验

1.格兰杰因果关系检验

基于平稳的dr序列和 序列进行格兰杰因果关系检验,认为利率是引起通货膨胀率的格兰杰原因。

2.异方差检验

从上述计量结果中可以看出,F统计量十分显著,该模型中不存在异方差。

3.参数稳定性检验

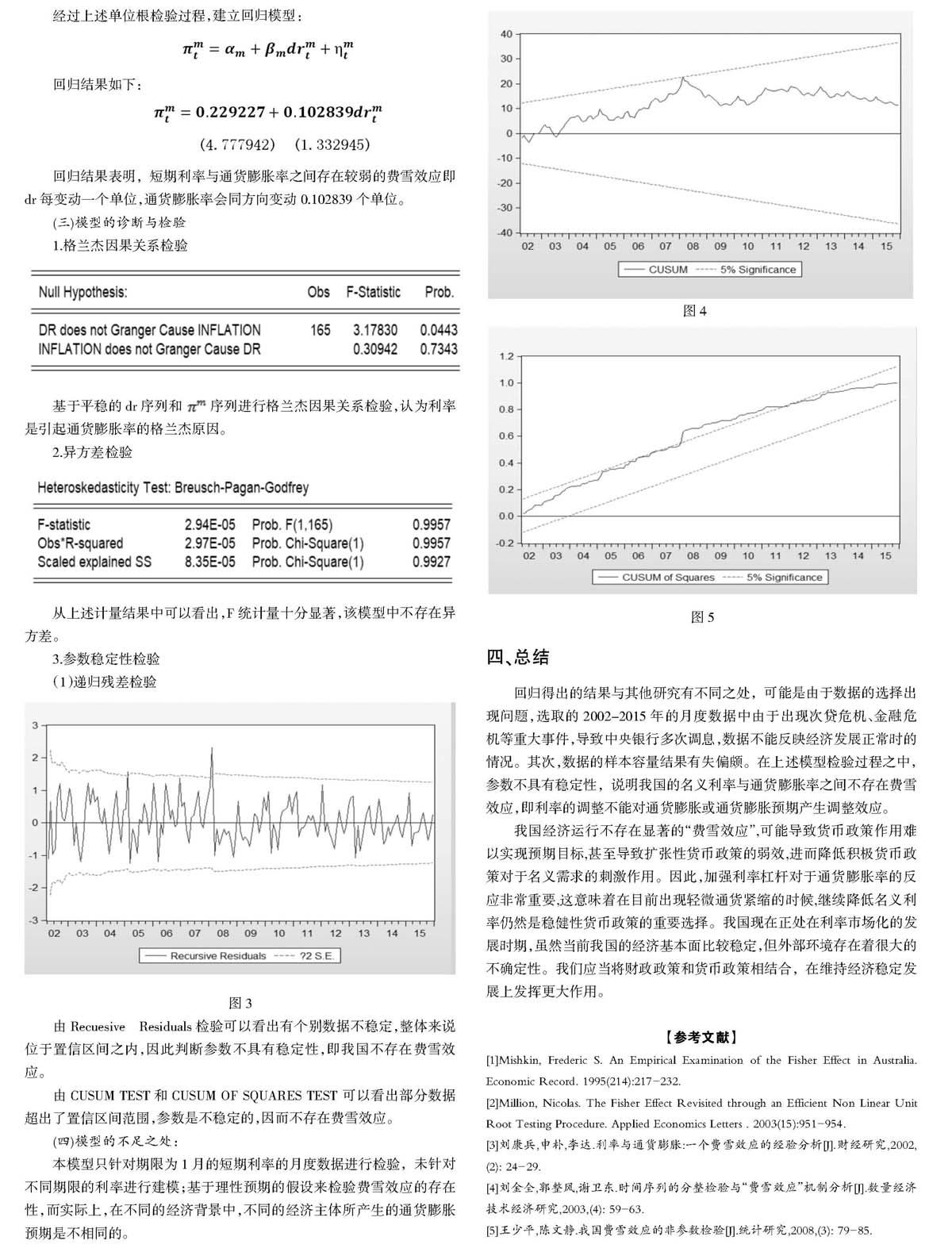

(1)递归残差检验

由Recuesive Residuals检验可以看出有个别数据不稳定,整体来说位于置信区间之内,因此判断参数不具有稳定性,即我国不存在费雪效应。

由CUSUM TEST和CUSUM OF SQUARES TEST 可以看出部分数据超出了置信区间范围,参数是不稳定的,因而不存在费雪效应。

(四)模型的不足之处:

本模型只针对期限为1月的短期利率的月度数据进行检验,未针对不同期限的利率进行建模;基于理性预期的假设来检验费雪效应的存在性,而实际上,在不同的经济背景中,不同的经济主体所产生的通货膨胀预期是不相同的。

四、总结

回归得出的结果与其他研究有不同之处,可能是由于数据的选择出现问题,选取的2002-2015年的月度数据中由于出现次贷危机、金融危机等重大事件,导致中央银行多次调息,数据不能反映经济发展正常时的情况。其次,数据的样本容量结果有失偏颇。在上述模型检验过程之中,参数不具有稳定性,说明我国的名义利率与通货膨胀率之间不存在费雪效应,即利率的调整不能对通货膨胀或通货膨胀预期产生调整效应。

我国经济运行不存在显著的“费雪效应”,可能导致货币政策作用难以实现预期目标,甚至导致扩张性货币政策的弱效,进而降低积极货币政策对于名义需求的刺激作用。因此,加强利率杠杆对于通货膨胀率的反应非常重要,这意味着在目前出现轻微通货紧缩的时候,继续降低名义利率仍然是稳健性货币政策的重要选择。我国现在正处在利率市场化的发展时期,虽然当前我国的经济基本面比较稳定,但外部环境存在着很大的不确定性。我们应当将财政政策和货币政策相结合,在维持经济稳定发展上发挥更大作用。

【参考文献】

[1]Mishkin, Frederic S. An Empirical Examination of the Fisher Effect in Australia. Economic Record. 1995(214):217-232.

[2]Million, Nicolas. The Fisher Effect Revisited through an Efficient Non Linear Unit Root Testing Procedure. Applied Economics Letters . 2003(15):951-954.

[3]刘康兵,申朴,李达.利率与通货膨胀:一个费雪效应的经验分析[J].财经研究,2002,(2): 24-29.

[4]刘金全,郭整风,谢卫东.时间序列的分整检验与“费雪效应”机制分析[J].数量经济技术经济研究,2003,(4): 59-63.

[5]王少平,陈文静.我国费雪效应的非参数检验[J].统计研究,2008,(3): 79-85.