时间驱动作业成本法在公立医院成本核算应用研究

2018-07-18 09:39:50范琳琳孔德友宋振华盛况刘肖肖

中国医疗设备 2018年7期

范琳琳,孔德友,宋振华,盛况,刘肖肖

济宁医学院附属医院 医学装备处,山东 济宁 272029

引言

根据“十三五”规划,公立医院改革在2017年全面推行。近日,《关于进一步改革完善药品生产流通使用政策的若干意见》由国务院办公厅发布。《意见》从多个方面促进公立医院用药合理化、医药费用“亲民化”。其中明确强调医疗费用平均增长幅度不应超过10%,医保控费也被再次强调要发挥其控制、监督医疗服务的费用和行为的重要作用。如何保质量、降成本成为所有医院管理者要面临的重要问题,寻求合理的成本核算方法从而促进成本有效管理在当前显得尤为必要。

1 时间驱动作业成本法的原理与应用现状

时间驱动作业成本法(Time-Driven Activity-Based Costing,TDABC)由卡普兰在2004年为克服作业成本法本身难以被改善的运算低效率和使用成本高昂的缺点而提出[1]。其归根到底仍然是间接费用分配方法,显著特点是计算每一单位作业消耗的生产能力,时间是成产能力的核心单位,这与传统成本法以及作业成本法有本质不同[2-4](图1~2)。卡普兰的观点提出后虽然存在分歧[5-7],但仍在实际医疗管理中如急诊科、门诊医疗甚至儿童医院得以借鉴和运用[8-10]。业内人士杨继良首次将时间驱动作业成本法引入国内[11],费峰[12]尝试性地把时间驱动作业成本法引入医院成本管理中,后又在供应室的成本核算上进行案例验证[13]。时间驱动作业成本法另外一个不容忽视的特点是,可以深度挖掘没有充分贡献出自身价值的那部分生产能力,即有效管理闲置产能[14-16]。

图1 传统成分法间接费用分配流程图

图2 作业成本法间接费用分配流程图

综上所述,时间驱动作业成本法虽逐渐被国内学术认可,然而其本身在成本核算特别是公立医院成本项目核算方面仍存在大量的探索空间。相较于国外在同领域的理论研究以及实际运用,国内研究深度和广度上仍存在一定的差距。鉴于此,本文将时间驱动作业成本法运用到公立医院成本项目核算上并进行具有借鉴意义的研究。

2 时间驱动作业成本核算的实现路径

公立医院采用时间驱动作业成本法下的医疗项目成本核算实现路径如下:

(1)选定核算科室、确定作业中心。确定核算科室的同时收集成本相关数据,确定作业中心的前提是正确地识别与归类作业。

(2)计算成本动因率和成本动因量。成本动因率是一项单位指标,即医疗项目细化到每一单位的成本。成本动因率由每一单位的产能成本和单位作业的消耗时间联合决定。前者的核算需要考虑理想产能与有效产能的区别。只有间接费用和考虑合理损耗后的产能比值才是衡量单位产能成本的客观指标。单位作业消耗时间可以收集操作人员的经验估值。成本动因量的核算需要借助时间方程。具体来说:

其中,β0指的是基础作业耗费的时间;βi指的是作业i耗费的时间;Xi是相对于基础作业而言,进行额外作业的数量。

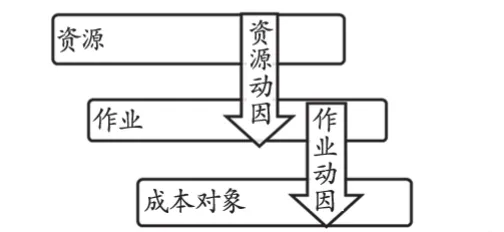

(3)分配作业成本。其中,间接费用的分配方法是成本动因量即执行作业的实际消耗数与成本动因率相乘。具体见图3。

图3 时间驱动作业成本法间接费用分配流程图

3 时间驱动作业成本法在公立医院的应用举例

3.1 科室概况

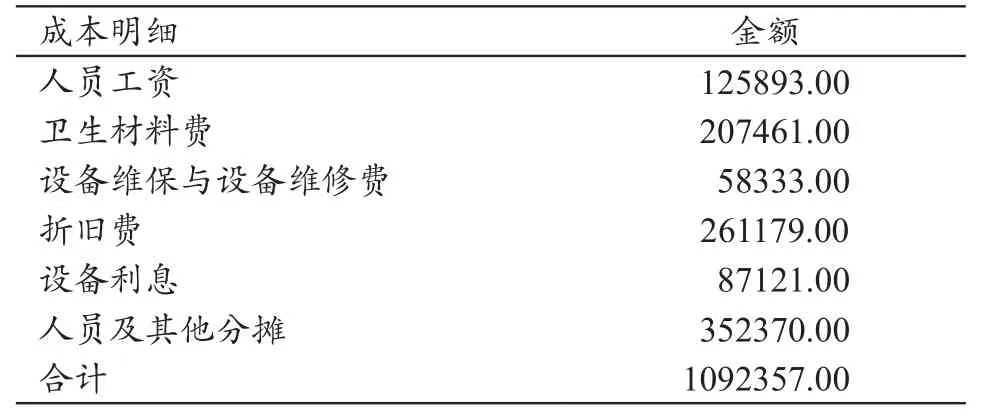

本院放射科现有工作人员39人,其中:硕士及以上学历7人,副高级职称5人,中级职称12人。根据放射科提供的医疗服务,可以分为四类:头颈拍片检查、胸腹拍片检查(含乳腺钼靶检查)、四肢及关节(含脊柱)拍片检查以及造影检查。服务流程可以整理概括为诊前准备作业(含预约、叫号分诊)、检查作业以及报告作业。诊前准备作业多借助于电子系统完成,耗时忽略不计。检查作业与报告作业基本同时进行,视为同一作业中心。放射科某月成本,见表1。

表1中的卫生材料费相对于放射科而言,主要包括胶片、一次性床垫、口杯等,可以据实直接计入相应的各个项目,则直接费用合计207461元,间接费用合计884896元。

3.2 单位产能消耗与成本动因率

考虑到医务工作者的工作特殊性,月工作量按8.5 h/d×22 d/月计算,则:

科室理论产能为39×8.5×22×60=437580 min。

考虑到合理消耗后的有效产能为437580×85%=371943 min。

单位产能成本为:884896÷371943=2.38元/min。

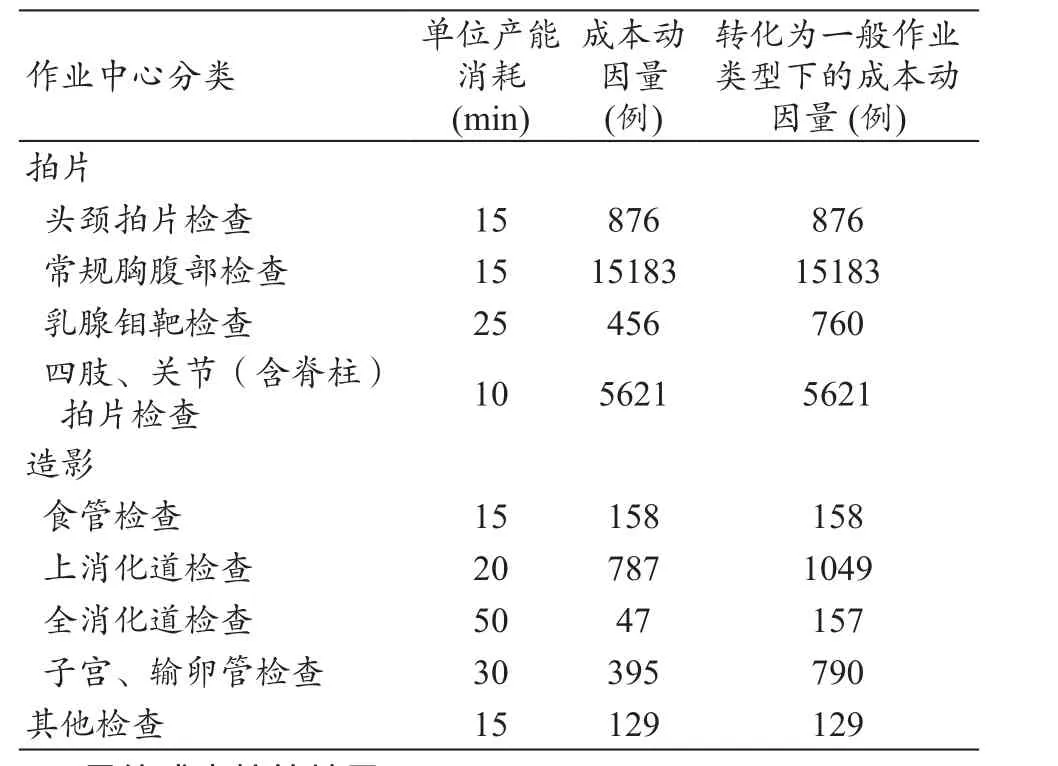

经放射科专业人员经验计算,得出各作业中心单位作业耗时即单位产能消耗,结合单位产能成本,计算成本动因率,见表2。

表1 放射科某月成本(元)

表2 放射科作业单位产能消耗与成本动因率

3.3 成本动因量

提取、整理本院PACS系统某月各个项目的检查例数并结合时间方程,可以得出成本动因量。见表3。另外,通过表3还可监测出科室在某月使用的产能达到342740 min。

表3 放射科作业成本动因量

3.4 最终成本核算结果

结合表1、2、3,最终成本的核算结果,见表4。

3.5 传统成本法与时间驱动作业成本法下成本对比分析

传统成本法下间接成本根据科室工作量即检查例数分配可得,两种方法对比结果,见表5。

通过成本差额可以看出,传统成本法的核算结果总体高于时间驱动作业成本法,究其原因,传统成本法通常将所有的成本费用全部分摊到需要核算的医疗项目上,而时间驱动作业成本法“人性化”地考虑到无论是科室工作人员还是进行检查的医疗设备,都不会一直理想化地满负荷运转。另外,时间驱动作业成本法下操作难度相对较大、耗时相对较长的检查项目的成本费用普遍高于传统成本法的核算结果,直接证明了时间驱动作业成本法在精细化成本核算方面,特别是在核算技术含量高、操作复杂的成本项目时比传统成本法简单地依靠工作量分摊更具有优势。值得注意的是,科室某月产能利用率即使用的产能占有效产能的百分比为92%(342740/371943),在保证正常的产能储备前提下,通过多方面加强人员与医疗设备的管理可以进一步释放闲置产能。

4 结语

在医疗项目成本核算的过程中,时间驱动作业成本法将剔除合理损耗后的成本分摊到医疗服务项目上是一种更为贴合实际的考量,为医院提供的成本信息更加具备可靠性。在医疗成本管理方面,时间驱动作业成本法通过关注时间等资源的消耗,提高作业中心的工作效率。

立足公立医院管理者,可以通过强化作业管理意识、进行成本核算的同时有针对性地对作业加以区分,为利用时间驱动作业成本法提供基本的信息来源。通过及时更新、升级或者报废维修耗时过长的医疗设备,提高服役设备综合利用率,为降低单位作业产能消耗提供一种现实可行的方法。通过关注产能成本、考核工作人员的工作效率,并与科室绩效的二次分配挂钩,为公立医院的成本节约提供一种全新的思路。考虑到医院对成本信息的管理需求以及现有的成本核算水平,建议结合传统成本法、分阶段有选择地推进实施时间驱动作业成本法。

表4 放射科作业最终成本

表5 传统成本法与时间驱动作业成本法下成本对比分析(元)

猜你喜欢

中国毕业后医学教育(2022年5期)2022-11-30 06:06:52

中国毕业后医学教育(2022年4期)2022-11-29 03:49:38

中国市场(2021年34期)2021-08-29 03:27:00

中国毕业后医学教育(2020年6期)2020-12-06 07:30:00

中国非营利评论(2019年1期)2019-06-18 10:51:46

消费导刊(2018年10期)2018-08-20 02:57:08

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05