大型商业企业的财务信息分析研究

2018-07-10 18:00方海燕

时代经贸 2018年11期

方海燕

【摘 要】在使用财务会计报表的过程中,你会发现资产、负债等这样简单体现在财务会计报表上的数据是不足以体现出一个企业今后发展的潜力的。只通过表面的数据分析,更会使报表的使用者陷入更多未知的风险之中,并不能达到报表使用者预期使用一份报表的目的。为了解决这一问题,在企业对于财务报表信息披露正确无误的前提下,我们的前辈给我们创造了很多方法来挖掘深层次的信息。以一份报表上的简单数据作为基础,通过不同的模型和比率分析,计算出一系列财务指标,分析出一家企业的偿债能力、营运能力和盈利能力,从而反映出企业真实的经营状况和未来发展前景。一方面,帮助投资者更为理性地选择自己的投资目标;另一方面,企业高层对自己的企业更为了解,发现企业的不足,加快改进的步伐,提高利润,降低损失,使企业能更好地发展。财务报表的主要作用就是满足使用者做决策的需要,对财务报表的分析是满足这种需要的基础,本文的研究意在能够对使用者进行财务报表分析提供一定的帮助。

【关键词】零售业企业;财务分析

传统百货业现今已经被拉下了神坛,“高增长、高利润”的日子已经远去,百货公司和购物广场想要保住自己的市场份额通通走上了企业改革的道路。淘宝等网络电商的崛起给传统百货业原本就前途暗黑的“胸口”上再插了一把刀子,2012年光淘宝(包括天猫)的营业额就达到1万亿元,销售额据可靠数据分析得出会以每年超过30%的增长速度进行增加,发展前景一片光明。网络购物营业额的不断上升会造成百货企业的商铺越来越没有竞争力,造成商铺的价值一再下跌,原本的商铺也退出百货,大量的商铺租不出去,最终导致传统百货的市场被大量网购平台被一步一步地蚕食。

面临这种严峻的形势,传统的百货业和购物中心必须用一种全新的形态去改变自身,满足现金社会消费者的需求,就如同现在的万达广场,购物与吃喝玩相结合,通过这种改变来吸引消费者,保持自己原有的市场份额,求一线生机。

一、文献综述

赵建勇(2002)认为,国际会计师联合会公里单位委员会定义“财务报告”为指满足主体外部使用者共同的信息需求而编制的通用财务报告。我国《会计法》规定:财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。综合以上的文献所述,我们可以看到,尽管在财务报告的基本概念和大致内容方面,目前依旧没有一个比较统一的说法,但是在大方面仍然可以找到相似之处:第一,财务报告的组成部分基本相同,由财务报表、报表附注和附表、其他必要补充信息组成;第二,财务报表居于财务报告的核心地位,主要包括资产负债表,利润表或者收入支出表,以及必要的附注附表和说明材料;第三,财务报表包含财务信息和非财务信息,还可以包括对财务信息的分析性信息。以上三点相似之处,同样也是政府财务报告与企业财务报告的相似之处。这同时也从一定的角度证明了政府财务报告基于信息使用者建立的综合模型的可能性。“国际会计准则委员会在《国际会计准则第1号——财务报表的列报》中指出:本准则适用于包括银行和保险企业在内的所有类型的企业。打算运用本准则的非盈利、政府和公共部门中的其他企业,可能需要修改对财务报表内某县单列项目以及对财务报表本身的说明。”

二、案例分析

(一)案例介绍

杭州解百集团股份有限公司已成立90多年的上市公司。随着经济全球化的推进,杭州商业发展越来越现代化,解百也经历了一系列变革。公司从计划经济时代到市场经济的年代,然时光荏苒,其始终秉承“诚则兴,变则通”的经营哲学,与时俱进,锐意创新,实现了由传统百货向现代百货的成功转型。公司已经从百货零售商店发展成为购物、娱乐、休闲一体的购物中心,以满足消费者的各种需求。公司以百货零售为主业,本部经营面积10万平方米,其中商场营业面积4万平方米,商品品种近10万种。

(二)案例分析

1、营运能力分析

企业营运能力的高低反映的是企业对于自身企业人力物力资源的利用效率,很显然企业的管理能力将主要影响这一数据的高低,根据数据所反映出的企业中存在的问题,企业就可以通过自己的管理手段进行改善与调整,最终获得更高的收益,把自身的实力提高一个档次。

(1)总资产周转率:

如表1所示,与其他比率相比较而言总资产周转率可以说是一个反映比较综合的财务指标它反映总资产所周转的速度。从表3中可以看出杭州解百在2014年的收购之后进行的调整给企业来带了巨大的好处,在2014年总资产周转率达到了2.08次,营业收入也是近几年的巅峰。总资产周转率的提高给企业带来巨大利益的同时,也体现出了杭州解百在2014年对公司全部资产的管理和利用效率都是最好的,高水平的管理和对资金的高效利用增强了杭州解百公司的整体运营能力。但是我们也可以看到2015年的回落,杭州解百公司的总资产周转率下降到了1.18次,是近几年最低的状态,显示出来杭州解百公司在这一年里面存在着很大的问题,总资产周转极其缓慢,企业管理层需要迅速结合市场的实际需求来研发顾客实际需要的产品和活动,让自己的产品和活动如何更受消费者喜欢,加速自己产品的销售,提高总资产周转率,这是在今后一年里解决的问题。

(2)流动资产周转率:

如表2所示,流动资产周转率从与总资产周转率的不同方面体现出企业关于流动资产这一方面的流动速率。流动资产周转率越高,反映出流动资产周转越快,从表格我们看出杭州解百公司的的流动资产周转率越来越低,总体呈下降的趋势。这一趋势我们在总资产周转率中已经有所发现,在这里流动资产周转率的分析中更为明显,流动资产周转越来越慢,对于企业是一个不好的消息。流动资产周转得越快可以使企业的经营成本降低,而过慢的周转速度,会造成企业需要另外补充资产,加多企业的成本,影響杭州解百公司获利,这是一种极为不好的恶性循环。在之前对会计方面的学习中,我还得知流动资产往往是外界评判一个企业资产质量好坏的一个重要标准,流动资产流动性的下降,会大大降低企业的收益能力,杭州解百公司要提高警惕,要加强流动资产营运方面的能力。

(3)存货周转率:

如表3所示,存货周转率的高低显示的是杭州解百公司存货的销售情况的最好表现,2015年杭州解百公司的存货周转率降到近几年的最低,这反映出企业面临着巨大的危机,虽然从企业流动比率和速动比率变化趋势分析得出杭州解百并没有存货积压的苦恼,但是这种过慢的存货周转率,很显然是对杭州解百公司不利的。对于竞争激烈的百货行业,越快的存货周转率代表的是对产品的更新,较快的产品更新将会在无形中吸引更多的消费者,产生一个良性循环。综上而言,杭州解百公司对于自身调整的进程和新产品的研发和推广的需求变得更加迫切。

(4)应收账款周转率:

如表4所示,应收账款周转率在流动资产中有很重要的作用,从表格中看出杭州解百在进行调整收购行为之后,它的应收账款周转率迅速提高,而应收账款周转率如果一直保持在一个较高水平可以使企业减少不少因为收回账款所产生的费用以及降低产生坏账的几率。而应收账款周转率从另一方面还反映了杭州解百的短期偿债能力,同样的问题,把杭州解百公司在2015年与2014年进行比较,总资产周转率、流动资产周转率和应收账款周转率都有下降,严重影响了杭州解百公司的发展进程。从一系列运营能力的分析中,我们可以看出对于传统百货业的调整一刻都不能停息,不进者退,如果不向着自己企业发展的方面积极前进,就会被外来的压力所压垮,走向衰退。

2、盈利能力分析

(1)盈利能力表示的是企业在某一段时期内在市场中获取更多利润的能力。

由于盈利能力關系到企业的利润,这关系到各个报表使用者的直接利益,所以这一块十分重要,可以说是最直观地考察着企业经营者对于企业管理的成效。

从表5中可以看出在杭州解百2014年调整转型后获利能力大大增加,再者杭州解百的营业收入我们通过利润表查得2015年较2014年相比是下降的,而表中的营业利润率和销售净利润率都持上升的趋势。营业利润率和销售净利润率是体现企业的营业获利能力的指标,营业收入的下降没有使杭州解百公司的这两项指标下降,表现出杭州解百的成本控制能力还是不错的,营业管理水平较高。

(2)净资产收益率:

净资产收益率是投资者取得报酬水平的最优指标,它是所有指标中最具有代表性和综合性的指标,对该指标的具体分析见下面对杜邦结构的分析。

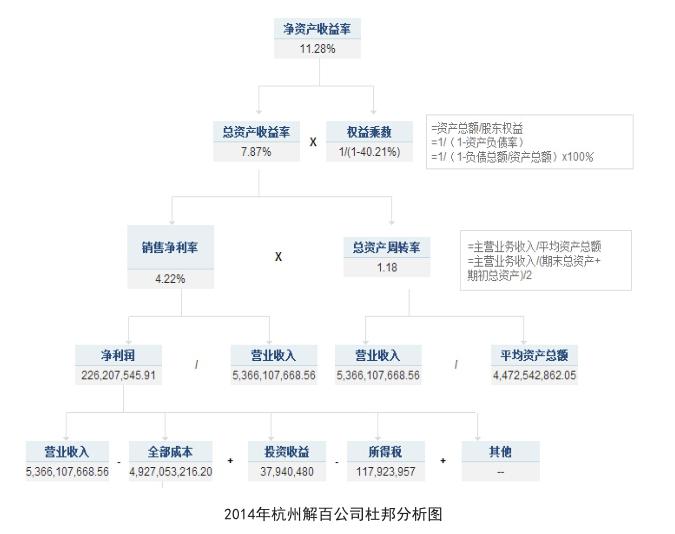

3、杭州解百的财务综合分析——杜邦结构分析

2014年和2015年杭州解百公司的杜邦分析图,杜邦分析是以杭州解百公司的净资产收益率为核心层层分析的,我们可以看到这一指标是总资产收益率和企业代表企业资本结构的权益乘数的综合表现。从表3中我们可以看出杭州解百的净资产收益率呈下降趋势,总资产收益率大幅度下降,为什么会造成这样的结果,我们可以把目光放到总资产周转率,在上面的比率分析中我们在看到了总资产周转率处于一种病态。这一病态的现象我们可以看到严重地拖着整个企业的后腿,通过对比可以发现其他方面,在整个行业不景气的条件下做的还是不错的,从上文中对杭州解百公司的营运能力的分析中我们也可以看到,存货周转率连年下降,对于杭州解百公司而言,如何提高自身产品对消费者的吸引力和加快总资产周转率,是公司管理层必须解决的问题。

三、总结与建议

本文通过对杭州解百股份有限公司的财务报表的分析,结合各种财务指标对杭州解百公司进行了全面分析。可以看出杭州解百公司在2012年电商崛起之后的日子很不好过,在2013年各项能力都出现下滑,杭州解百公司在2014年收购杭州大厦60%的股份之后,经过调整,比如在两个“人造节”里通过推广各种活动成果获利,在2014年的前三个季度创造了杭州解百公司的利润新高,让自己企业处在了新的高度,在自我调整后让企业古木逢春,新生于世。但同样的我们看到了2015年一整年,杭州解百公司的不进则退,在激烈的竞争中杭州解百的市场被其他竞争者瓜分,存货周转十分缓慢,企业的产品并不能够再满足消费者的需求了,杭州解百可以加快自己研究新产品或者加入外资品牌来解决这一问题。从对杭州解百的战略分析中,我们不难看出,虽然作为杭州本土行业,拥有一定的优势,但外来进入的企业所给的压力也越来越大,杭州解百在2015年的停滞不前会使自己陷入恶性循环,如果再不像之前那样积极谋求出路,在网购、外来企业等势力的压迫下,自己的生存空间会被无限压缩,相信在最近几年内有可能就会退出市场。杭州解百公司作为传统百货业的领头羊,应该带领起改革的节奏,不应该坐享其成,百货业的出路需要自己把握,机会稍纵即逝。

[深格(杭州)贸易有限公司,浙江杭州 310052]

参考文献:

[1]侯云芳.财务集中管理体制下如何发挥基层财务人员的作用[J].现代商业,2012.

[2]卢志辉.上市公司财务报告改进——以雅戈尔股份有限公司为例[J].财会通讯,2012.

[3]杜长智.基于财务管理的企业竞争能力提升思考[J].论点,2011(9).

猜你喜欢

今日财富(2022年15期)2022-05-24

会计之友(2021年12期)2021-06-10

商业会计(2017年11期)2017-07-21

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

企业文化·中旬刊(2016年5期)2016-05-16