环境管制政策对中国油气上市公司价值影响分析

2018-07-03 02:31:00范烨方明赵晓丽

石油科学通报 2018年2期

范烨,方明,赵晓丽

中国石油大学(北京)工商管理学院,北京 102249

0 引言

能源行业是国家进行经济活动的有力支撑,油气产业作为整个能源行业极为重要的一部分,对中国国民经济的稳步发展具有重要意义。2016年,《财富》世界500强企业排行榜中,中国石油化工集团公司和中国石油天然气集团公司分列三、四位,可见其在世界范围内的影响之大。中国能源上市公司总市值占据中国A股总市值的将近10%[1],而中国油气产业上市公司总市值在中国A股总市值中的比例是4.613%(截止至2016年12月31日,根据中国A股市场油气上市公司股票的实际数据测算),这说明中国油气上市公司不仅在整个能源上市公司的市值比重中较高,同时在中国A股的资本市场中处于举足轻重的地位。另一方面,据2017年《BP世界能源统计年鉴》,石油仍占世界能源消费的33%;在中国,多种新能源虽迅速发展,但86.7%的化石能源消费比重的短期内变动不大[2],可见,在未来一定时期,中国油气上市公司的地位将会保持不变。

中国油气企业面临严峻的环境问题,这一点不得忽视。石油企业属于高耗能产业,产业链从其上游的勘探开发、中游的炼制、到下游的运输及批发零售业务都会对生态环境造成一定的破坏性。具体污染有:(1)水体污染,包括钻井废水、采油废水、残酸污水和集输水等,此类污染物如若处理不当会对地表水资源产生严重影响;同时,随着提高采收率技术、水力压裂技术的进步,注水开发生产更普遍,易污染地下水层,影响生态平衡[3]。(2)大气污染,包括开发储运过程中产生的二氧化硫、氮氧化物、氢化合物及烃类等有害气体,也包括逸散的二氧化碳及甲烷等温室气体,对环境有持续性伤害。(3)土壤污染,包括有害废泥浆、工业废渣、落地原油、突发性井喷及输油管线泄漏等;同时,含油污水的处理过程中,会汇入地表水和沼泽,造成土地次生盐渍化,部分原油渗入土地,导致不可逆转的污染[4]。(4)生态环境破坏,包括生产储运过程中的废水、废渣和废弃泥浆,在没有经过合规处理而进入公共自然环境中,会导致周边植被受损,扰乱地表结构,破坏草场森林与动植物生态平衡,产生难以恢复的伤害。

中国油气企业与政府环境管制政策关联性很强。政府通过环境管制政策这只“有形的手”对企业投入产出环节进行调节、引导甚至控制,意在使企业提高生产效率,降低污染,规范生产,降低经营过程中的违法投机行为。自2004年以来,中国进入了环境政策的深化发展时期[5],确定了一定的地区坚持环境优先、保护优先,分别实行优化开发、限制开发和禁止开发的发展方针。这表明,中国不再过重关注经济发展而忽视环境问题,认真开展产业结构调整,比起经济发展,中国政府更加注重发展和保护环境之间的平衡,实现发展的可持续性。在这种新形势下,除了考虑政府所颁布的环境管制政策会对环境产生什么影响外,还应当深入考虑这些环境管制政策对中国油气企业的经营发展有什么影响。后者即是本文将要探讨的问题。

环境管制政策的对油气企业发展具有多方面影响。本文以中国油气上市公司股价波动为切入点进行研究,公司股价体现了市场投资者对公司未来价值的预期,在投资者的视角上,是对公司价值以及未来发展前景的侧面评估,传统研究中相对较少。同时,股价信息实时且公开,其研究结果不会因个人主观意愿而更改,具备一定客观性。因此,本文基于油气上市公司的股价数据,分析研究环境管制政策对油气上市公司价值的影响。为了使研究结论有说服力,本文将利用事件研究法对这一问题进行研究。本文的创新之处是:(1)首次实证分析中国环境管制政策对油气企业的影响,这对环境管制政策的制定及油气企业相关应对策略的选择具有借鉴作用;(2)将中国油气上市公司按照区域、规模、利润率和所处地理位置进行分类,分别研究环境管制政策的影响,从而使环境管制政策的影响分析更加细化和深化;(3)研究了命令控制型与市场导向型环境管制政策的影响程度,对环境管制政策的选择具有指导作用;(4)在事件研究法的回归过程中,采用了更加能反映股价收益率序列波动特性的EGARCH模型对其进行回归和进一步分析,力求结果更加准确,同时辅以最小二乘法(OLS)回归的结果,相互比较,增加了研究结论的稳定性。

1 研究现状

对于环境管制政策与企业价值的关系方面,学术界尚未有统一定论,主要观点有三种:消极影响、积极影响,以及不确定性的影响关系。持消极影响观点的研究认为,在环境管制政策下,企业的生产模式将改变,从而企业的额外费用(包括生产成本、管理费用等)增加[6]。正如Stewart所说,环境管制会增加公司运营成本,因为环境管制会使公司处于税收负担加重、面临环境罚款和环境诉讼増加、环境信任度降低的境地[7]。Simpson、Bradford也曾利用最优化模型,经过数据分析最后得出企业在环境管制下需要购置相关的环境设备,进行清洁生产,生产经营支出增加,利润减少,从而降低企业的竞争力这样的结论[8]。Jorgenson和Wilcoxen研究了美国经济增长与环境管制之间的关系,发现政府进行环境政策干预后,美国国内生产总值下降2.59%,且对重污染行业经济绩效影响最大[9]。

积极学派认为,政府管制通过改变企业技术创新活动而对企业价值产生正面影响。政府管制是企业进行技术创新的动力,企业R&D (Research and development)支出提升,促进了企业市场价值的上升[10]。20世纪末,“波特假说”被提出,其认为环境政策促进技术创新并获得“双赢(win-win situation)”,同时环境效率也得到提升。Domazlicky和Weber(2004)对经历政府环境管制后的6个化工产业进行研究后发现,生产率增长在达到2.4%~6.9%,大大促进了生产力[11]。Ramakrishnan等人以9家英国和中国的公司为样本进行研究,发现公司为了提高个人环境福利而选用的行动与同政府的关系有密切关系,公司若采用积极和动态的环境态度,那政府的环境管制政策将对公司创新产生积极影响[12]。张倩在对环境管制与煤炭行业竞争力的实证分析中指出行之有效的煤炭行业环境管制方式有助于竞争力的长期提升[13]。

同时部分研究认为,环境管制与企业价值关系不明确。Alpay等人研究了1971—1994年间北美食品加工业发现,环境管制对美国食品加工业生产率影响为负,而对墨西哥食品加工业影响为正[14]。傅京燕认为环境规制对FDI(Foreign Direct Investment,对外直接投资)流入具有双重作用,其强度的提高会使企业成本增加,同时也会给企业提供较好的生产环境,促进企业不断创新,提高生产率[15]。李玉楠研究发现对中国进行国际贸易的公司,环境管制政策和企业贸易量呈“U”型关系,说明环境管制与企业价值并不是单调的,需根据实际情况分别讨论[16]。除此之外,也有研究人员认为,环境管制对企业的影响较小,如Brännlundr和Lundgren对瑞士制造业的研究,发现两者之间的关系并不显著[17]。

总之,现有有关环境管制对企业绩效的影响结论还不一致,因此,对这一问题还需要进一步研究。本文主要贡献在于:第一,首次针对环境管制政策对中国油气上市公司价值影响得出量化分析结果。油气行业是高耗能产业,与环境问题息息相关,同时中国对油气行业管制政策的不断加强,企业价值受到的影响也在不停变化,本文就此进行细致的阐述。第二,本文针对油气企业不同规模、不同地理位置等差异性特征,分析了命令型环境管制政策与市场导向型环境管制政策对油气上市公司市值的影响,从而有利于更全面了解认识环境管制政策的作用效果。

2 研究假设

2.1 环境管制政策对油气上市公司价值的总体影响

在环境管制政策下,企业的生产模式将改变,从而企业的额外费用(包括生产成本、管理费用等)也将增加,正如Stewart所说环境管制会增加公司运营成本,因为环境管制会使公司处于税收负担加重、面临环境罚款和环境诉讼増加、环境信任度降低的境地[7]。环境问题近年来较为突出,环境治理成本也成为中国油气企业成本较为重要的一部分,因此企业成本增加将会影响公司收益率,使收益降低。另一方面,环境问题也降低了消费者对中国油气企业产品的信任,从心理上拒绝消费产品也将影响企业收益率,这些都将在公司股价波动上反映出来。而环境管制政策推动企业技术革新,对企业价值的提升也有一定促进效应,但这样的促进效应更主要的是在长期中才能慢慢体现,短期内环境政策对公司价值的影响仍是以负面效应为主。据此,本文提出假设1:环境管制政策对油气上市公司价值存在负面影响。

2.2 环境管制政策对不同区域油气上市公司价值的影响

长期以来,中国不同地区在经济发展状况、环境治理水平等方面都存在很大差异。因此,环境管制政策对不同地域企业的影响也会有差异。涂红星等[18]认为环境管制对中部地区企业研发行为影响不明显,而对东部区域企业的研发创新产生阻碍影响。王国印等[19]认为环境管制政策对发展情况较好的东部区域公司价值产生正面影响,而对欠发达区域(中西部)公司影响不大,即对中西部公司企业研发及企业价值作用不明显。但这些观点在短期股价波动中是否也能得到验证?据此本文提出假设2:环境管制政策对东部地区油气公司价值影响大于对中西部油气公司的影响。

2.3 环境管制政策对不同规模油气上市公司价值的影响

环境管制政策对企业未来发展具有重要影响,很显然,环境管制政策对不同规模的企业的影响不同。规模较大的企业在资金、人力和技术方面优势较明显,对环境管制政策的适应能力较强;而规模较小的企业会因为自身资金实力、拥有的技术资源等因素的制约,应对环境管制的能力较弱,当采取相应举措应对环境管制时,其现有投资、生产决策等都会受到影响。据此,本文提出假设3:环境管制政策对市值较小的石油公司的负面影响较大。

2.4 环境管制政策对利润率不同的油气上市公司价值的影响

利润率高的油气企业,其生产效率较高,技术更先进,因此对环境管制政策所造成的约束,都有着较强的适应力。而且这样的企业,公众也较容易给予其更多的信心,反映在公开市场上,其股价波动受环境管制政策出台的影响相对较小。而对于利润率较低甚至是为负的企业,由于企业生产本就已不堪重负,应付突发事件的承受力较小。而环境管制政策的出台至少短期内会加大企业的负担,这样公司的运转就可能受到较大的影响,其股价波动也会相对较大。由此,本文提出研究假设4:环境管制政策对利润率较高的公司负面影响较小。

2.5 环境管制对处于产业链不同环节的油气上市公司价值的影响

由于石油产业链上下游各环节的自然垄断程度、市场竞争程度存在较大差异,因此各环节的利润也不同。上、中游油气企业掌握油气工业的核心技术,包括勘探开发炼化等一系列技术,下游油气企业及技术服务公司受到上中游油气公司牵制较大,对其依赖性较强,不确定因素也更多。所以环境管制对上游的制约影响相对较小,而对产业链末端的下游和综合性企业的负面影响最大。由此,提出研究假设5:环境管制对下游和综合类石油企业负面影响更大。

2.6 不同环境管制政策对油气上市公司价值影响的差异

众所周知,命令控制型环境政策具有强制性和命令性,企业缺乏技术创新的积极性,且污染治理成本较高,环境管制效率较低;华占虎也表示命令控制型环境政策对市场负面影响比较大,不利于能源上市公司利润提高,将导致股票价格的下降[20]。

Milkman和Price利用技术选择模型考察了环境政策对企业技术扩散的激励程度问题,研究结果表明,市场激励型环境政策对企业技术扩散的激励效果较好,命令控制型(强制性政策)环境政策的激励效果较弱。但由于市场体系不健全,使得经济活动主体对该类政策的反应和反馈需要一个过程,故市场导向型环境管制政策作用在短期内相对不明显[5]。综合国内外研究发现,环境管制政策对企业在短期主要具有负面影响,市场导向型和信息披露型政策均具有正面作用或短期效果不明显。由此提出假设6:强制性管制政策比市场导向型政策对石油企业负面影响更大。

3 数据来源与研究方法

3.1 数据来源

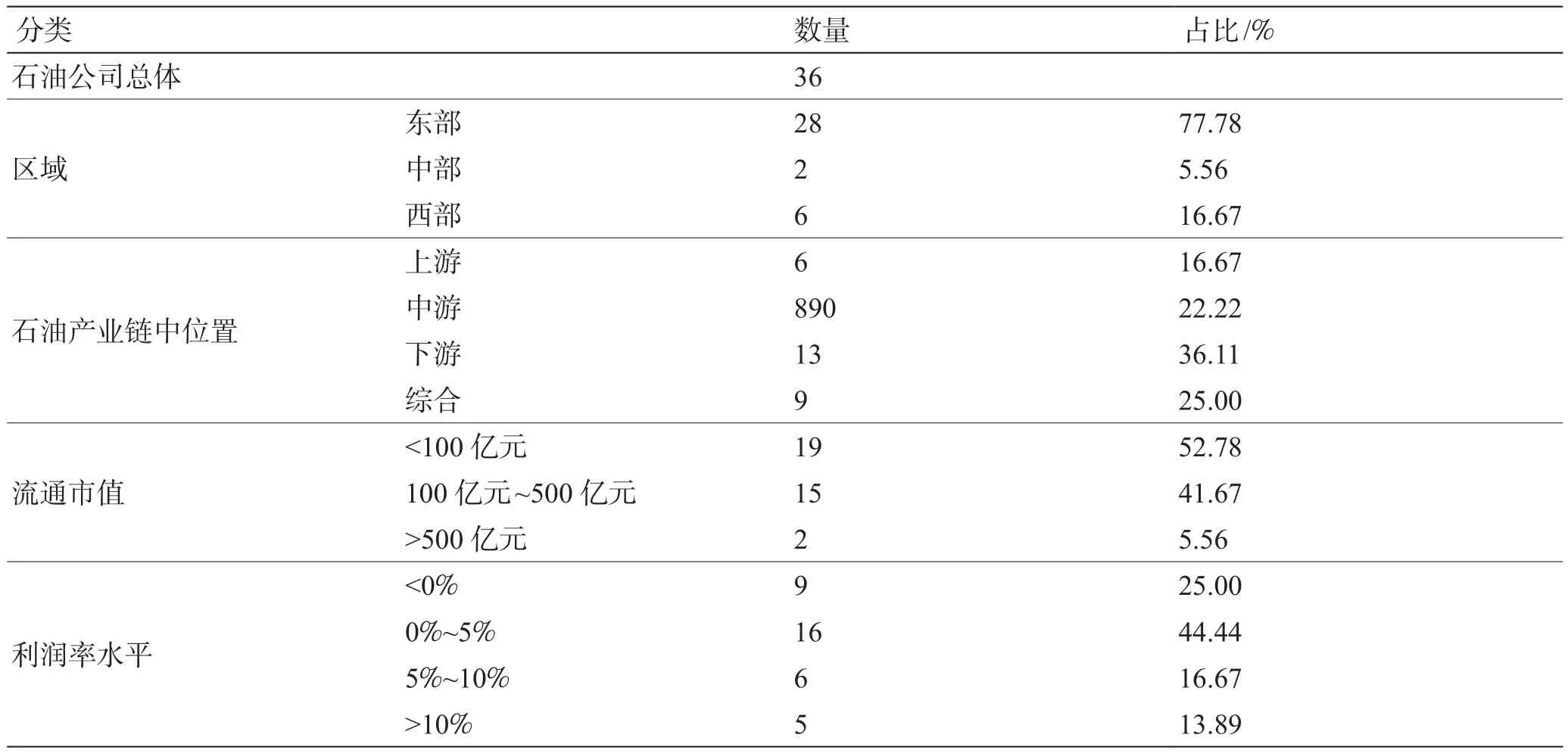

本文从财经网上市公司行业分类结果中石油行业的41家上市公司,按照石油和天然气业务占公司的业务收入比重超过70%的标准,从中选取36家公司作为本文的样本。并将这些公司按照上市公司所属地区、公司总市值( 2016年12月31日的数据)、近五年公司平均利润率、公司主营业务所在产业链环节(上游包括勘探开发,中游包括运输和交易,下游包括提炼和销售,综合类包括技术服务等[4],若公司在上中下及综合类经营中的比重超过60%,则将其定义为相应的公司)的标准进行了分类。其中,东部地区包括北京、天津、河北、山东、辽宁、上海、浙江、江苏、福建、广东和海南等11个省级行政区;西部地区包括陕西、甘肃、青海、宁夏、新疆、内蒙古、四川、重庆、贵州、云南、广西、西藏共12个省级行政区;中部地区包含8个省级行政区,分别是黑龙江、吉林、山西、安徽、河南、湖北、湖南、江西。本文样本数据来源于中国经济金融数据库(CCER)和国泰安金融数据库(CSMAR),样本期从2004年1月1日到2017年1月1日。本文样本按照各分类标准的数量占比统计如表1所示。

表1 中国油气上市公司统计Table 1 Statistics of China oil & gas listed companies

3.2 环境政策分类

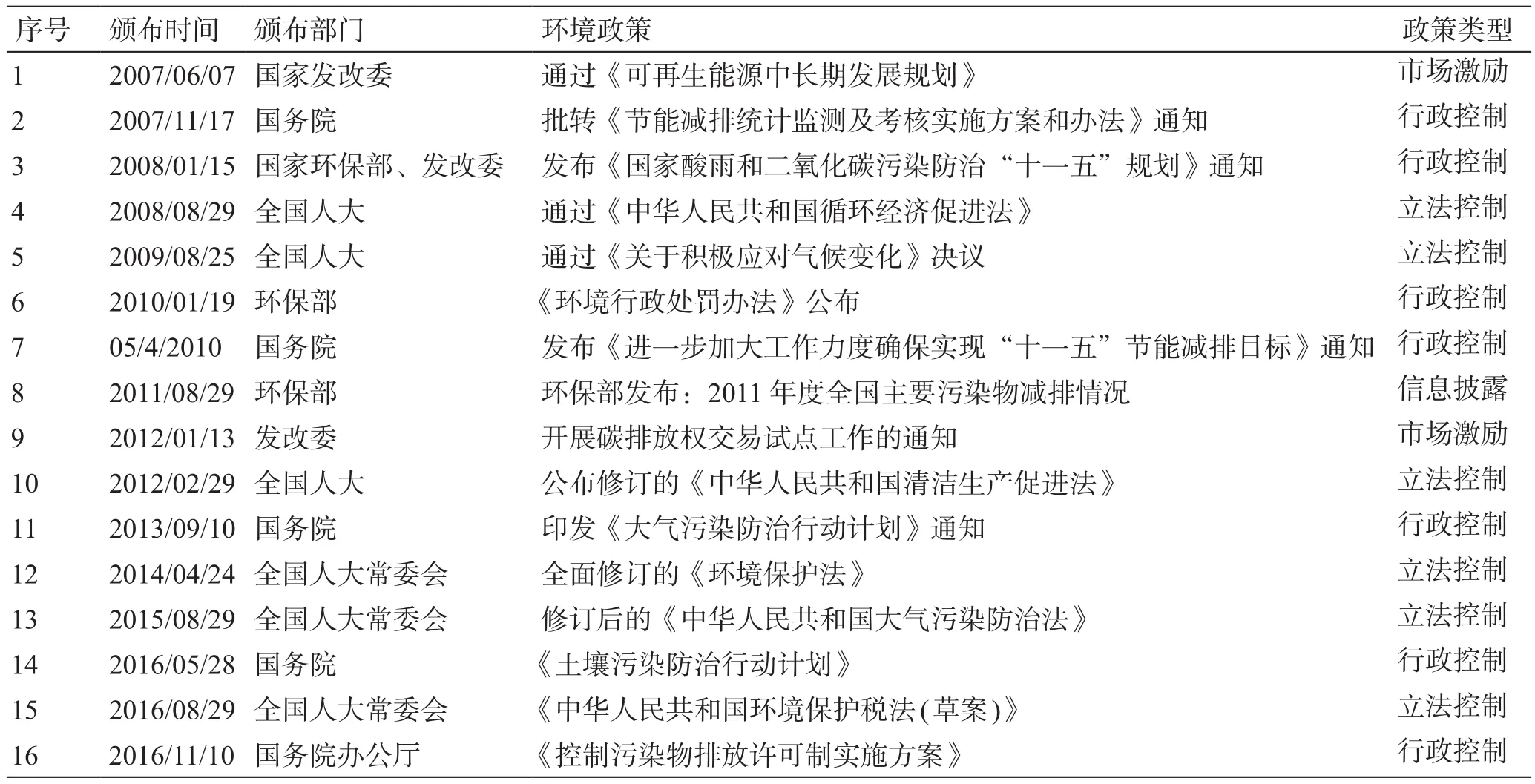

近年来,在经济不断发展的同时,中国生态环境问题也较为严重,政府发布了一系列环境对相关企业进行引导和管制。表2统计了2007年至2016年间,中国通过的主要环境管制政策,并按照政策内容将其分为命令控制型和市场导向型两大类共4个子类(具体类别见表2)。从表2可以看出,中国目前的命令控制型环境管制以立法控制和行政控制为主,内容涉及可再生能源发展、节能减排、清洁发展等方面,这与中国现阶段的经济发展水平相适应;市场导向型环境管制政策包括市场激励型和信息披露型,内容涉及发展规划和污染物排放情况通知等,以期通过此类政策来诱导市场发挥其资源配置作用,具有一定的前瞻性。

表2 中国颁布的主要环境管制政策Table 2 Main environmental control policies promulgated in China

3.3 研究方法

本文采用事件研究法 (Event Study),该方法由Dolley[21](1933)提 出 并 经 由Ball & Brown[22](1968)以及Fama[23](1969)逐步发展与完善,现在已被广泛应用于会计学、金融学等学术领域。事件研究法适用于某一特定事件对股票价格的冲击影响。事件研究法基于有效市场假设,即市场信息公开透明并且能够反映各公司发展情况,在有效市场中,公司股价信息能够反映公司发展情况并且与市场总体信息保持一致。在事件发生的过程中,股价的实际收益率与根据市场状况预先估计的收益率的差异就可以视为异常收益率(Abnormal Return),该异常收益率是由事件发生所导致的,以此来衡量事件对公司价值的影响。其具体步骤如下:

(1)确定事件日

本文研究国家颁布的环境管制政策对中国油气上市公司的影响,这些环境管制政策包括法律、法规、条例、通知、计划、规划、决议等关于环境和可持续发展的政策文件。本文将每一个政策文件(如上文所述)的首次公告日定义为事件日。

(2)确定窗口期及估计期

窗口期是指包含事件日前后的一段时间,事件研究法假设窗口期内的股价波动受到环境管制政策颁布的影响,而窗口期之外的股价波动不受其影响。因此,用窗口期之前的一段时间内的股价作为参照标准,依据预测模型(Market Model,市场模型),估算出窗口期内的预期收益率,其与实际股价收益率的差异视为异常收益率[24]。窗口期之前的这段时间就称为估计期。窗口期的选取一般不宜过长,考虑到政策颁布影响的延续性以及其提前泄露的可能性,本文将考察事件日发生前后20个交易日之内的股价波动,因此取[-20,20]作为窗口期,另外类似Demirer的做法[25],还将选[-5,5],[-10,10],[-15,15]作为窗口期进行假设检验。本文将窗口期之前180天作为估计期。

(3)对各股预期收益率的预测

本文基于市场模型(Market Model)(Mackinlay,1997)[26]假定没有事件影响之时,各股收益率与市场收益率之间存在如下关系:

其中Ri,t表示企业i的股票在时间t的收益率,由进行计算,Pi,t为企业i的股票在第t个交易日的收盘价。Rm,t表示市场收益率,由得出,Rm,t选为沪深300指数第t个交易日的收盘指数。εi,t是残差项,假定其是满足期望为零、方差为hi,t的独立正态分布随机变量,αi, βi为回归系数。

传统方法一般运用最小二乘法(OLS)对式(1)进行回归,这种方法存在着缺陷:它假定股价收益率所构成的时间序列是一个同方差波动序列,即残差不随时间变化而变化。而事实上,许多学者研究均表明,股价收益率序列是一个异方差序列。对该序列的刻画,一般选用ARCH模型[27](Auto Regressive Conditional Heteroskedasticity model,广义自回归条件异方差模型)模型或GARCH模型[28](Generalized Auto Regressive Conditional Heteroskedasticity model,广义自回归条件异方差模型),其中后者应用更加广泛些。ARCH和GARCH模型仍有一定缺陷,因为其假设在任何时刻,股价收益率的波动大小在股价上升或下降中是完全对称的,而实际中并不一定存在这种对称性。为了更好的刻画这样的序列,学者们在GARCH模型的基础上又发展出许多衍生模型。本文选择其中一个较为广泛应用的模型,即EGARCH模型[29](Exponential Generalized AutoRegressive Conditional Heteroskedasticity model,指数广义自回归条件异方差模型),对股价收益率序列进行刻画,具体地,为EGARCH(1,1)模型。依据该模型,式(1)中残差εi,t的方差hi,t满足:

其中 ωi, γ1,i, γ2,i, δi为回归系数结合(1)(2)两式,即可得到各个参数的估计值。因此,就可估计出窗口期内股价的预期收益率为

式中分别为(1)中αi,βi的估计值。

(4)计算异常收益率。

由市场模型得到了预期收益率,用实际收益率减去预期收益率,所得的差异即是异常收益率(Abnormal Returns) ,记为ARi,t,具体地有:

这样所有样本企业的平均异常收益率(Average Abnormal Returns)为

为了能看到事件发生对某企业股价波动的总体影响效果,将窗口期[t1, t2]内每一天的异常收益率加和,所得即为该企业的累计异常收益率(Cumulative Abnormal Return)CARi( t1, t2):

这样,所有企业的平均累计异常收益率(Cumulative Average Abnormal Return)就为:

(5)对平均累计异常收益率作显著性检验。

最后,我们要假设检验平均累计异常收益率CAAR是否为零。则有:

原假设H0:事件对窗口期内的公司股价收益率没有影响。

备择假设H1:事件对窗口期内的公司股价收益率有影响。

若原假设成立,依照市场模型假设,当样本公司数量足够大时,CAAR( t, t)12应近似符合均值为零的正态分布。并且当样本数量充分大时,其方差的估计可近似为:

那么定义统计量:

当样本数量足够大时,z应近似服从N(0,1)分布(选用z统计量需满足两个条件:(1)公司数量较多,至少不小于30;(2)各公司股价的方差波动彼此是同质化的,其中第一点已经满足,而第二点,各样本公司由于公司规模、业务、所处发展周期等差异性,其股价方差波动不一定同质化。在中国,这样的情形将有所改善,因为中国各个股票的股价走势与沪深指数的走势差异相对较小,因此可认为第二点部分满足)。因此:若 z<Φ−1(α2)或 z>Φ−1(1−α2)时,则应当否定原假设,说明政策事件对窗口期内的公司股价波动有显著影响;当其显著为正时说明环境管制政策对中国油气上市公司的股价有正面影响,反之则说明环境管制政策对其股价有负面影响。而若Φ−1(α 2) <z < Φ−1(1 −α2),则不能否定原假设,说明环境管制政策对中国油气上市公司股价的影响不显著。

4 计算结果及分析

4.1 环境管制政策对所有油气上市公司价值的影响

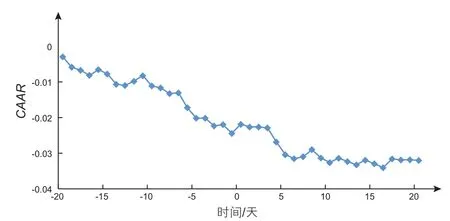

图1为环境管制政策对中国油气上市公司价值的影响。总体来看,环境管制对石油企业产生较强的负面影响。事件日前10天就开始反映,并且负面影响随着环境管制政策的颁布时间推移而增强。这说明环境管制下,油气上市公司面临购置相关环境设备、税收负担加重、环境罚款和环境信任度降低等问题,加大企业治污成本,因此对企业价值产生显著的负面影响。

因此,假设1环境管制政策对石油上市公司价值存在负面影响成立。

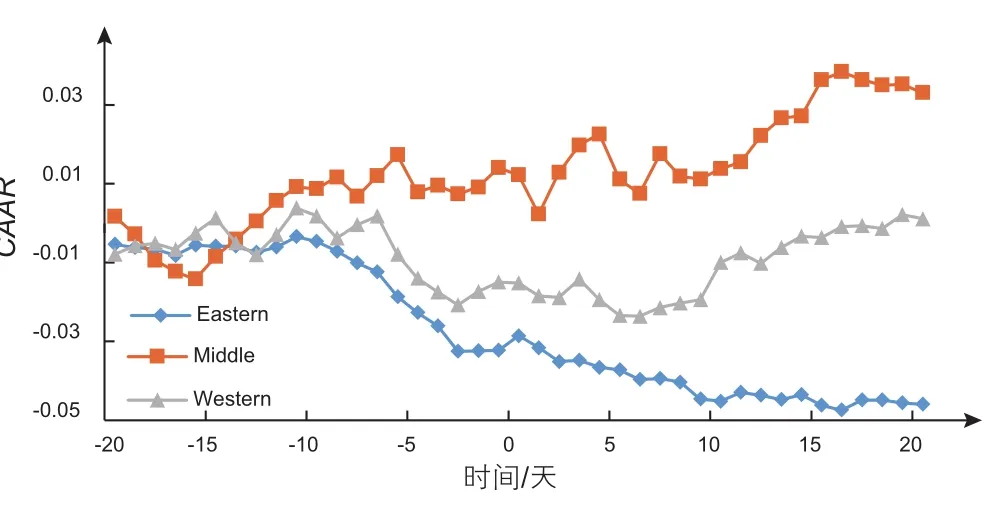

4.2 环境管制对不同地区石油企业的影响

图2反映的是环境管制对不同地区石油企业的影响。环境管制对东部石油企业影响最大,在管制政策出台前7天左右CAR就开始连续下降,直至窗口期结束。说明公众对东部石油企业有良好的环境预期,并且市场信息反映较及时有效。相比于东部CAR的显著下降,环境管制对中部和西部无明显的负面影响。这是由于中西部地区实施地方差别化减排政策,把降低环保要求当做招商引资的优惠条件之一,使得东部地区污染控制力度远远强于中部和西部地区,导致同样的环境管制在中西部实施性和影响力度不强。

因此,假设2环境管制政策对东部地区石油上市公司的影响大于对中西部石油公司的影响成立。

图1 环境管制政策对所有石油企业价值的影响Fig. 1 Impact of environmental control policy on the value of all oil companies

图2 环境管制政策对不同地区石油企业价值的影响Fig. 2 Impact of environmental control policies on the value of oil companies in different regions

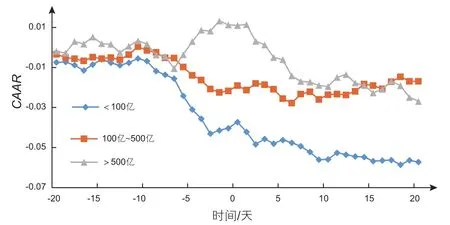

4.3 环境管制对不同规模石油企业的影响

如图3显示,环境管制对企业价值的影响的绝对值与企业市值呈负相关关系,市值越大的企业,受负面影响越小。值得注意的是,市值大于5000万的企业的CAR在环境管制日前5天时连续上升至事件日当天,继而下降。而市值介于1000万~5000万的企业的CAR在事件日前5天开始下降。其中市值小于1000万的CAR持续下降,难见回升之势。市值大的企业在市场上具有良好的社会形象和广泛的社会效应,其盈利能力和市场看好度高。这类企业日常经营活动皆受到严格的监管和关注,因此环境管制政策的执行性较好,突发的环境管制不会在短时间内带来剧烈变动。而市值小的企业在市场上的公认价值较低,社会关注度不够,企业信息在市场上流通性差。一旦突发环境管制事件,公众对其信任度骤减,因此其负面影响最大。因此,假设3环境管制对市值较小的企业负面影响大成立。

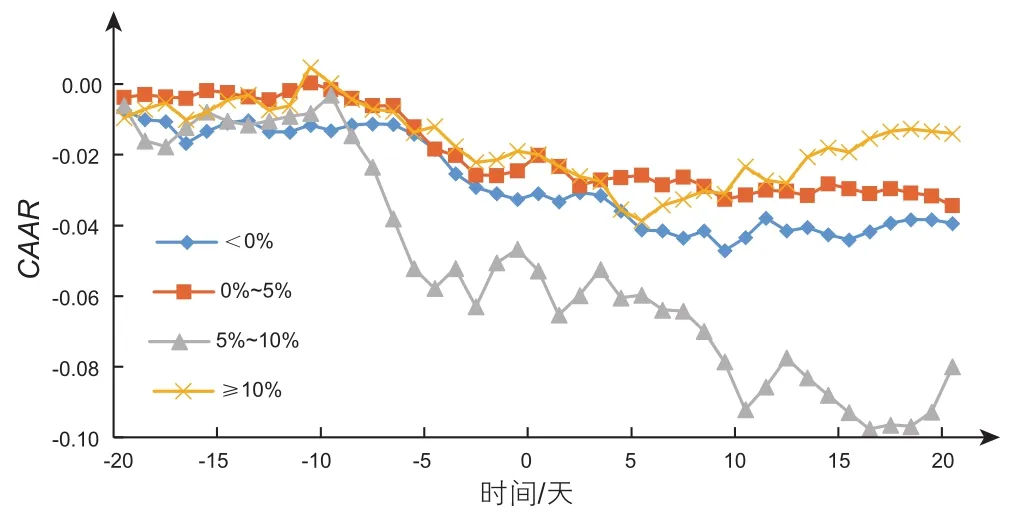

4.4 环境管制对不同利润率石油企业的影响

图4把石油企业按利润率分类,环境管制对不同盈利能力的企业都产生负面影响,从事件日前7天开始反映,CAAR不断下降。其中,利润率为5%~10%的企业负面影响最大,且下降迹象出现的最早,于事件日前9天开始,CAAR在事件日之后持续大幅度下降。可见,环境管制政策对利润率大于10%的油气企业影响力度最弱,对于其余企业均产生负面影响,对利润率为正且利润率在5%~10%的企业影响力度最强。

图3 环境管制政策对不同规模石油企业价值的影响Fig. 3 Impact of environmental control policies on the value of oil companies with different sizes

研究结果为高利润率和亏损的油气企业受环境管制政策的影响最小。究其原因,高利润率企业经营情况良好,盈利能力强,在资金周转、技术更新和政策适应方面无大压力,抗压性较强;而利润率处在5%~10%的油气企业,资本有限,多数此类企业刚实现盈利且在朝着大企业、高利润率的方向发展,它们将利润率维持在5%~10%的区间已非常不易;环境管制政策出台后,此类企业面临降低利润的风险较大,或者为了达到法定排放标准花费过多的治污成本,导致缺乏流动资金等生产要素,故而所受影响最大;利润率小于5%的油气企业,由于经营情况本身不易,环境管制政策出台后市场对其做出改变的预期不大,故而收环境管制政策的影响较小。因此,假设4环境管制政策对利润率较高的公司影响比较小不成立。

4.5 环境管制对处于不同产业链的石油企业的影响

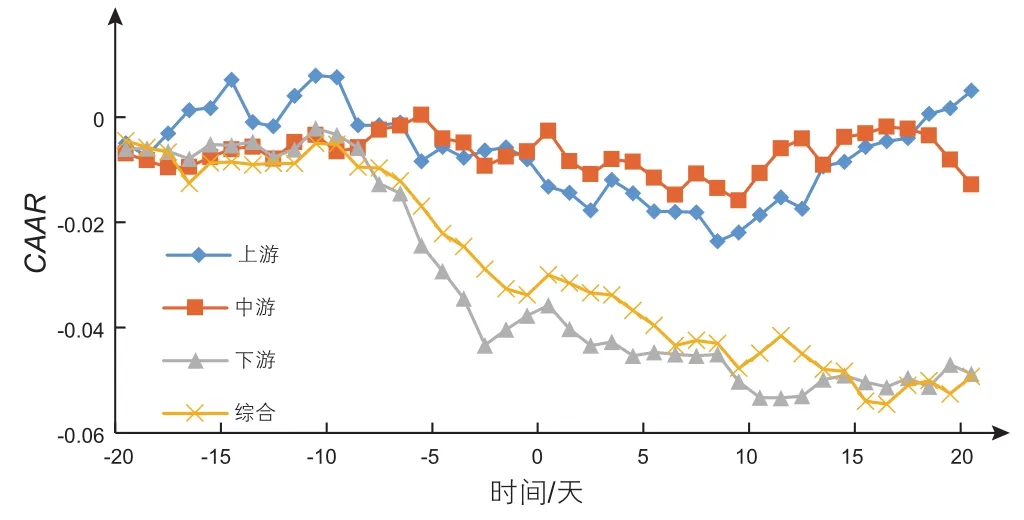

图5把石油企业按照主营业务分为不同产业链端:上游、中游、下游以及综合性企业(石油化工行业中,上游负责勘探开发,中游负责储运,下游负责炼制和销售,而油服企业主要提供设备、油田服务和承包钻井)。由图5可知环境管制对下游和综合性企业的负面影响最大,对上游和中游企业的负面影响相对小很多。

下游油气企业的炼化销售过程中发生污染泄露的风险较大,治污成本高,环境管制对其负面影响最显著。国家管理着油气行业,再加上技术壁垒,导致油服行业市场进入门槛高,而近年来该行业的迅速发展也造就了大部分油服企业毛利率高的现象,平日过高的利润率提高了市场对油服企业的期待,一旦发生环境管制,市场对油服企业的反映会过于迅速且激烈。石油企业上游的勘探钻井和采油在整个石油行业产业链中污染最大,且对生态破坏性大,一旦发生恶性环境污染事故将造成不可消除的影响,但上游企业在长期的生产实践中形成了良好的环境保护意识,而中游的油气储运环节污染较小。因此,环境管制对下游企业和综合类企业影响最大这一假设成立。

图4 环境管制政策对不同利润率石油企业价值的影响Fig. 4 Impact of environmental control policies on the value of oil companies with different pro fi t margins

4.6 命令控制型环境管制和市场导向型环境管制对石油企业的影响比较

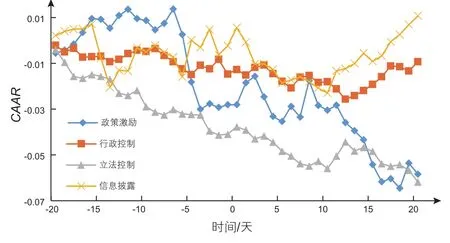

图6呈现不同类型环境管制政策对石油企业价值的影响。立法和行政控制型政策对石油企业负面影响较大,而政策激励和信息披露在事件发生后10天内有负面影响,之后逐渐产生正面影响。立法和行政控制属于指令控制型环境政策,具有强制性和命令性。政府的强行干预虽具有高执行力,但统一标准具体落实到各个企业时会影响企业生产经营,造成效率损失,加大污染治理成本。因此,命令控制型环境管制对石油企业负面影响较大。而政策激励和信息披露属于市场导向型环境政策,此时政府不再是命令者,而是引导者,把决定权交给企业。这类政策给企业一定的自主性,不会短期内突然加大企业的污染治理成本,因此其负面影响小于指令型政策。此外,市场传递信息的速度慢于政府干预,且市场体系不健全,使得公众对导向型政策的反应和反馈需要一个时间过程,因此市场导向型环境政策的激励作用要通过一段时期才能显露出来,这也解释了为什么市场导向型政策在事件发生日10天后开始才开始产生积极影响。因此,命令型政策比市场导向型政策对石油企业负面影响大这一假设成立。

图5 环境管制政策对不同产业链位置石油企业价值的影响Fig. 5 Impact of environmental control policies on the value of oil companies in different positions of industry chain

图6 不同环境管制政策对石油企业价值的影响Fig. 6 Impact of different environmental control policies on the value of oil companies

4.7 显著性分析

最后是对上述结论的显著性分析,表3显示了不同类别的环境政策以及所有环境政策下,所有中国油气上市公司的CAAR及其显著性。从表3中可以看出,在每个窗口期,政策汇总的CAAR均显著为负,说明环境管制政策对中国油气上市公司总体具有负面影响。而立法控制型政策的CAAR为负且显著性最高,说明立法控制型政策对中国油气上市公司的负面影响最大,激励政策其次,其他二者基本不显著,这说明假设1得到了证实而假设6得到了部分证实。

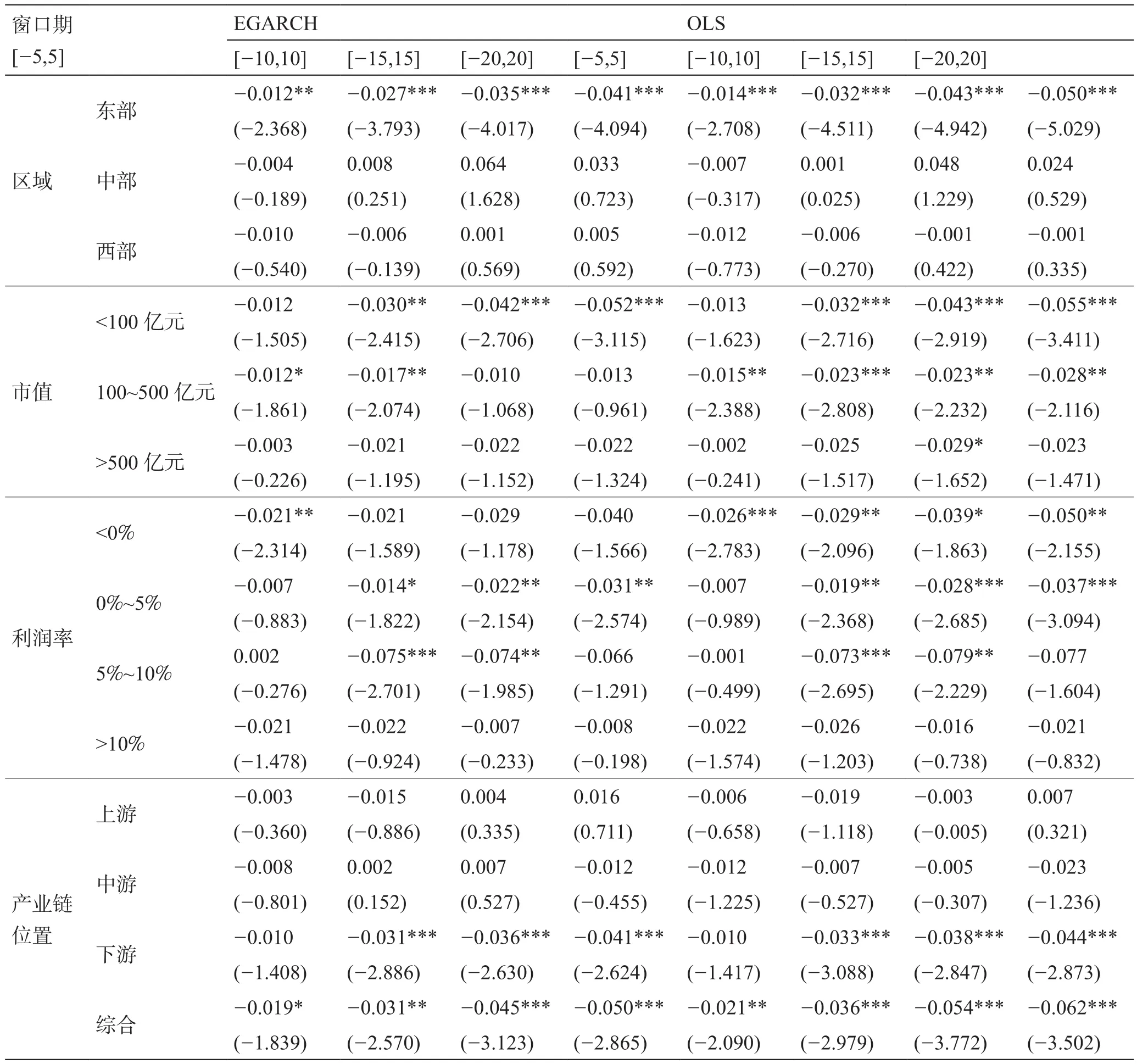

表4则从不同区域、不同市值、不同利润水平以及所处产业链位置4个方面比较了环境管制政策对相应企业股价造成的影响。

在不同区域的比较中,东部企业的CAAR显著为负,而另外两个区域则不显著,但是中部区域CAAR略大于西部区域,说明东部地区企业受环境管制政策负面影响最大,其对中部的影响略优于西部。假设2得到部分证实。

在不同市值的比较中,市值小于100亿元企业在几个窗口期的CAAR均显著为负,市值在100亿元~500亿元企业的CAAR则部分为负,市值大于500亿元的企业的CAAR则基本不显著。这说明环境管制政策对市值较小的油气企业影响较大,假设3得到证实。

在不同利润率的比较中,从CAAR数值上看,利润率在5%~10%的企业的CAAR为负且绝对值最大,其次为利润率为负的企业,利润率大于10%的企业的CAAR最高。从CAAR显著性上来看,利润率为0%~5%及5%~10%的企业CAAR大多数显著为负,利润率为负的企业仅在一个窗口期的CAAR显著为负,而CAAR大于10%的企业在所有窗口期内CAAR均不显著。这说明环境管制政策对利润率最高的油气企业影响最小,并且对利润率为负的企业具有负面影响,但该影响并不是最大的,环境管制政策对利润率在5%~10%的企业造成的负面影响最大,这其中的原因有待进一步探索,假设4得到部分证实。

在不同油气产业链位置的比较中,上游和中游的企业CAAR均不显著,而处于下游的企业和综合型企业的CAAR显著为负,这说明环境管制政策对处在产业链下游的企业和综合类企业的负面影响明显大于其对产业链中上游企业的影响,假设5得到部分证实。

表4 统计检验(按不同的区域、市值、利润率及产业链位置划分)Table 4 Statistical tests results (according to the location, value, pro fi t margins, and positions of industry chain)

最后,本文还用传统的OLS方法对市场模型(1)进行了回归,并给出了相应的CAAR及其显著性列于EGARCH结果的右侧。将其与EGARCH模型的结果比较发现,两者结果略有不同,OLS的结果相对偏低一些。但结论还是基本一致,这说明本文以上得出的结论基本不依赖于回归模型的选取。

5 结论及政策建议

环境管制政策对企业绩效影响结果的研究差异主要原因在于所选取样本的差异和分析期限的不同。本文选取中国油气上市公司作为分析对象,研究环境管制政策对其股票价格波动的影响,研究的期限是环境管制政策颁布后20天内的情形。因此,本文研究结果更多体现的是短期内人们对环境管制政策对油气企业可能产生的影响的预期。通过本文的研究,可以得出以下结论:(1)环境管制政策对所有油气上市公司价值存在负面影响;(2)环境管制政策发布对东部油气上市公司影响大于中西部油气上市公司;(3)环境管制政策对规模较小的油气上市公司负面影响大于规模较大油气上市公司;(4)环境管制政策对利润率处于5%~10%的油气企业影响较大;(5)环境管制政策对下游油气上市公司和综合类油气上市公司的负面影响更大;(6)命令型环境管制政策比市场导向型环境管制政策对油气上市公司负面影响大。

基于上述结论,提出以下政策建议:第一,针对不同地区、不同规模、不同类型的油气企业应实施差别性的环境管制政策。本文研究结果显示,不同地区、不同规模、不同类型的油气企业受环境管制政策的影响不同,按照环境经济学理论,在该种情形下实行有差别的环境管制政策可以减少无谓损失,提高环境管制效率。第二,应更加注重采取市场导向的环境管制政策。本文研究结果显示,市场导向的环境管制政策对企业的不利影响要小于强制性的环境管制政策,这是由于市场导向的环境管制政策下,油气企业的选择更具有灵活性,更能针对其自身特点选择相对成本更低的污染减排措施。因此,应更加强化市场导向的环境管制政策的作用。第三,应提高公众和企业的环境保护意识。本文研究结果显示环境管制政策颁布后,

参考文献油气上市公司股票价格下跌,公司价值受损,造成这一现象的主要原因是更多公众抛售油气公司的股票所导致;如果公众环境保护意识增强,对环境污染管制抱有积极态度,对企业治污持有支持态度,有可能减少其抛售所持有的油气公司股票数量,进而减少甚至改变环境管制政策对油气上市公司市值的负面影响。此外,如果油气企业的环境保护意识增强,其提前进行应对污染控制的减排措施,这将减少环境管制政策的颁布对其产生的不利影响。

研究中的不足主要体现在:由于中国股票市场建立较晚(1993年建立),且绝大部分中国油气上市公司是于2000年之后上市,且由于事件研究法方法所限,无法对非上市公司作类似的研究,因此研究样本具有一定的局限性。并且,由于事件研究法方法特性,仅适于分析事件所造成的短期影响,因此其结果无法作为对环境政策对公司股价的长期波动影响的判断依据,这可以作为本文后续的一个研究问题。同时,就对CAAR的置信区间估计方面,今后可结合安慰剂法(placebo)(如Acemoglu等,2016[30])进行更精确的估计。另外,本文仅得出了环境管制政策对油气上市公司价值影响的结果,而对造成这种结果的原因以及环境管制政策的施行过程、作用机制等需要进行更进一步的研究。最后,文章就环境管制政策对企业价值影响的内在因素没有讨论,今后可就环境管制政策如何影响企业行为而后再对企业价值产生影响进行讨论。

[1] 李启明, 程棵, 王文欢, 等. 经济转型下政策环境对中国能源上市公司经营表现影响的实证研究[J].石油科学通报, 2016, 02:306-318. [LI Q M, CHENG K, WANG W H, et al. An empirical study on the impact of policy environments on the performance of Chinese listed energy companies under economic transition[J]. Petroleum Science Bulletin, 2016, 02: 306-318.]

[2] 董秀成. 油气企业须高度重视开发与保护并举[EB/OL]. http://energy.people.com. cn/n1/2017/0810/c71897-29462388.html,2017-8-10/2017-8-29. [DONG X C. Oil and gas enterprises should attach great importance to the simultaneous development and protection[EB/OL]. http://energy.people.com.cn/n1/2017/0810/c71897-29462388.html,2017-8-10/2017-8-29.]

[3] 李志刚,李学林,谭祖雪. 基于循环经济理论的油气开采企业环境污染治理模式研究[J].生态经济, 2010,(03):114-117. [LI Z G, LI X L, TAN Z X. Research on environmental pollution control model of oil and gas exploitation enterprises based on the theory of circular economy[J]. Ecology Economy, 2010, (03): 114-117.]

[4] 雷鸣. 油气资源开发企业环境问题内化管理研究[D]. 大庆:东北石油大学,2015. [LEI M. A study on the Internal management of oil and gas resources development enterprise [D]. Daqing: Northeast Petroleum University, 2015.]

[5] 李伟伟. 中国环境政策的演变与政策工具分析[J].中国人口、资源与环境,2014,24(S2):107-110. [Li W W. Evolution of China's environmental policy and policy tools analysis[J]. China Population Resources and Environment, 2014,24 (S2): 107-110.]

[6] 王丽萍, 宋姣姣. 国内外环境管制与企业竞争力关系研究综述[J].资源开发与市场, 2011, 27(2):154-156. [WANG L P, SONG J J. A review of the relationship between environmental regulation and enterprise competitiveness at China and abroad[J]. Resources Development and Market, 2011, 27 (2): 154-156.]

[7] STEWART R. Environmental regulation and international competitiveness[J]. Yale Law Journal, 1993, 102:2039-2016.

[8] SIMPSON R D, BRADFORD R L. Taxing variable cost: environmental regulation as industrial policy[J]. Journal of Environmental Economics and Management, 1996, 32:58- 62.

[9] JORGENSON D J, WILCOXEN P J. Environmental regulations and U. S economic growth[J].The Journal of Economics, 1990, 21(2):313-340.

[10] 王斌义. 环境管制与技术创新关系的产业组织分析[J].科技进步与对策, 2007, 24(6):60-62. [WANG B Y. Industrial organization analysis of the relationship between environmental regulation and technological innovation[J]. Science & Technology Progress and Policy, 2007, 24 (6): 60-62.]

[11] DOMAZLICKY B R, WEBER W L. Does environmental protection lead to slower productivity growth in the chemical industry?[J].Environmental and Resource Economics, 2004,28(3):301-324.

[12] RAMANATHAN R, HE Q, BLACK A, et al. Environmental regulations, innovation and firm performance: A revisit of the Porter hypothesis[J]. Journal of Cleaner Production, 2017, 155: 79-92.

[13] 张倩. 环境管制与煤炭企业竞争力关系的理论研究[J].资源开发与市场, 2013, 29(3):303-306. [ZHANG Q. Research on the relationship between environmental regulation and the competitiveness of coal enterprises[J]. Resources Development and Market, 2013, 29(3): 303-306.]

[14] ALPAY E, BUCCOLA S, KERKVLIE J. Productivity growth and environment regulation in Mexican and U. S. food manufacturing[J].American Journal of Agricultural Economics,2002, 84(4):887 - 901.

[15] 傅京燕, 李丽莎. FDI、环境规制与污染避难所效应—基于中国省级数据的经验分析[J].公共管理学报, 2010, 07(3):65-74. [FU J Y, LI L S. FDI, environmental regulation and pollution refuge effect: an empirical analysis based on Chinese provincial data[J]. Journal of Public Management, 2010, 07 (3): 65-74.]

[16] 李玉楠, 李廷. 环境规制、要素禀赋与出口贸易的动态关系—基于我国污染密集产业的动态面板数据[J].国际经贸探索, 2012,28(1):34-42. [LI Y N, LI T. Dynamic relationship between environmental regulation, factor endowment and export trade - based on dynamic panel data of China's pollution-intensive industries[J]. International Economics and Trade Research, 2012, 28 (1): 34-42.]

[17] RUNAR B, TOMMY L. Environmental policy and pro fi tability: Evidence from Swedish industry[J].Environmental Economics and Policy Studies, 2010(12).

[18] 涂红星, 肖序. 环境管制对自主创新影响的实证研究—基于负二项分布模型[J].管理评论, 2014, 26(1):57-65. [TU H X, XIAO X.An empirical study of the impact of environmental regulation on independent innovation - based on the negative binomial model[J].Management Review, 2014, 26 (1): 57-65.]

[19] 王国印, 王动. 波特假说、环境规制与企业技术创新—对中东部地区的比较分析[J].中国软科学, 2011(1):100-112. [WANG G Y,WANG D. Porter hypothesis, environmental regulation and enterprise technological innovation: A comparative analysis of the middle and eastern China[J]. China Soft Science, 2011 (1): 100-112.]

[20] 华占虎. 环境政策对能源上市公司股票价格的影响[D]. 北京:华北电力大学, 2015. [HUA Z H. Effect of environmental policies on the stock prices of energy-listed companies [D]. Beijing: North China Electric Power University, 2015.]

[21] DOLLEY J C. Characteristics and procedure of common stock split-ups[J]. Harvard Business Review, 1933, 11(3):316-326.

[22] BALL R, BROWN P. An empirical evaluation of accounting income numbers[J]. Journal of accounting research, 1968: 159-178.

[23] FAMA E F, FISHER L, JENSEN M C, et al The adjustment of stock prices to new information[J]. International economic review,1969,10(1): 1-21.

[24] SORESCU A, WARREN NL, ERTEKIN L. Event study methodology in the marketing literature: An overview[J]. Journal of the Academy of Marketing Science, 2017, 45(2):186-207.

[25] ENGLE R F. Autoregressive conditional heteroscedasticity with estimates of the variance of United-Kingdom in fl ation[J]. Econometrica,1982, 50(4):987-1007.

[26] BOLLERSLEV T. Generalized autoregressive conditional heteroskedasticity[J]. Journal of Econometrics, 1986, 31(3):307-327.

[27] NELSON D B. Conditional heteroskedasticity in asset returns: a new approach[J]. Modelling Stock Market Volatility, 1991, 59(2):37-64.

[28] ACEMOGLU D, JOHNSON S, KERMANI A, et al. The value of connections in turbulent times: Evidence from the United States[J].Journal of Financial Economics, 2016, 121(2):368-391.

猜你喜欢

福建江夏学院学报(2021年6期)2021-08-10 08:22:16

加油站服务指南(2021年4期)2021-07-21 02:29:18

中国石油石化(2021年8期)2021-07-20 07:36:18

非常规油气(2021年2期)2021-05-24 03:23:36

能源(2017年9期)2017-10-18 00:48:41

能源(2017年5期)2017-07-06 09:25:55

上海国资(2015年8期)2015-12-23 01:47:27

学习月刊(2015年14期)2015-07-09 03:37:58

人间(2015年21期)2015-03-11 15:24:18

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01 02:55:01