企业社会责任在组织行为与人力资源管理领域的研究述评与展望

2018-06-21 01:43赵曙明

外国经济与管理 2018年6期

马 苓, 陈 昕, 赵曙明

(1. 河北工业大学 经济管理学院,天津 300401;2. 南京大学 商学院,江苏 南京 210093)

一、引 言

企业社会责任(corporate social responsibility,CSR)这一概念最早由英国学者Sheldon(1924)提出,从20世纪70年代起开始被大量的国外学者所研究。在研究中,学者们最早关注的问题是CSR是什么。如,Carroll(1979)提出的CSR四维度划分和金字塔模型得到了普遍认可和应用,他提出要想成为良好的企业公民就应承担经济、法律、伦理和慈善四个方面的责任,其中经济责任是基础,占最大比例,往上依次为法律责任、伦理责任和慈善责任。随着后来研究的深入,人们越来越关注CSR与多个利益相关者的关系。Barnett(2007)从利益相关者视角将CSR定义为,企业自愿通过分配自己有限的资源来提高社会福利,从而改善与维持自己与利益相关者之间关系的行为。在此之后,基于利益相关者视角的CSR定义被学者们广泛应用(Turker,2009)。与此同时,学者们开始关注CSR在企业层面的作用,分析了CSR对企业财务绩效、品牌资产、持续竞争力等的影响以及战略性CSR的重要性(Porter和Kramer,2006;赵曙明,2009;Lai等,2010;王水嫩等,2011;刘玉焕和井润田,2014),还有制度压力对CSR的影响(Yu和Choi,2016)。

随着社会对CSR问题的日益重视,消费者、投资者、供应商和员工对企业承担社会责任的诉求不断增加,组织的决策者面临着如何管理相关活动并均衡分配有限资源等问题。因此,包括环境责任、可持续发展、利益相关者管理,以及组织行为与人力资源管理在内的CSR相关问题研究产生了很强的组织和社会需求,而管理者也越来越关注如何制定相关的政策,将CSR与人力资源管理实践和员工主动性结合起来(Morgeson等,2013)。在研究方面,CSR在组织行为与人力资源管理领域的研究已经引起了学者们的重视,已有研究分析了组织文化、领导风格、领导者类型、利益相关者压力等因素对CSR的影响(Wood和Jones,1995;Yu和Choi,2016;Shnayder等,2016;Pasricha等,2017),也有国外学者开始关注员工在CSR实施过程中的作用以及CSR对员工态度与行为的影响(Wang等,2016)。

当前,CSR在组织战略、财务、公司治理等宏观层面的研究已日益成熟,这些研究大多聚焦于法律、规范和文化认知等制度层面的因素分析,研究结果基本达成了一致。但是,从微观层面来看,CSR在组织行为与人力资源管理领域的理论研究视角还有待拓展,同时企业承担社会责任的前因、后果等相关变量也有待深入的探索。鉴于此,本文首先梳理了CSR在组织行为与人力资源管理领域相关研究的理论基础,特别是微观个体层面的理论研究视角;其次,总结了近年来CSR在组织行为与人力资源管理领域相关实证研究及其他研究的研究结果;最后,对本领域的最新研究进展进行了评析,并对未来研究方向进行了展望,供学者们未来的研究参考。

二、CSR在组织行为与人力资源管理领域研究的理论基础

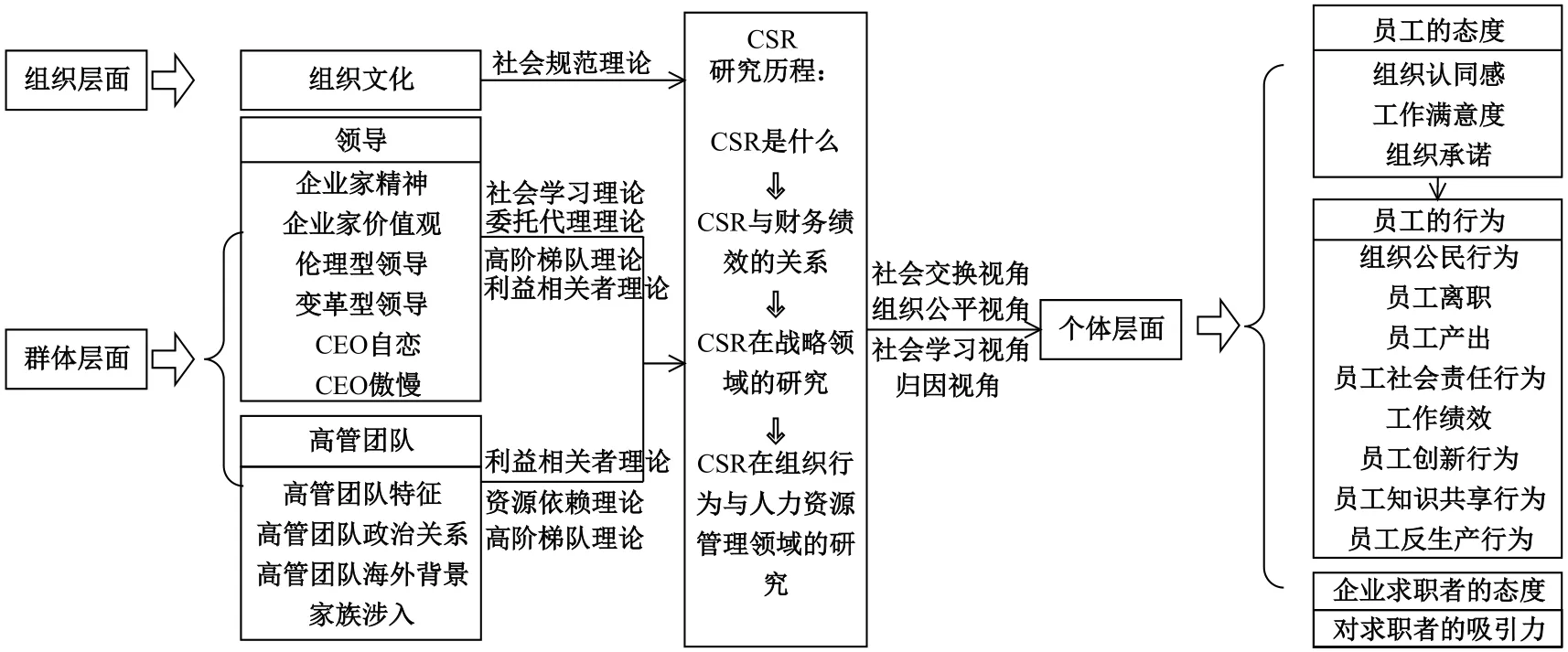

基于组织行为研究层面的微观划分,本文分别从组织、群体以及员工和求职者个体这三个层面来总结CSR在组织行为与人力资源管理领域研究的相关理论基础。

(一)组织层面的相关理论基础

组织层面研究的相关理论基础主要是社会规范理论。社会规范理论认为,每个社会群体都有自己有形和无形的社会规则,大家会自觉遵守这些规则,违反这些规则的个体会被群体成员排斥。基于社会规范理论,靳小翠(2017)提出,如果企业文化倡导企业主动承担社会责任,那么整个企业就会形成一个共享的价值观念,员工会认为企业就应该积极主动地承担社会责任,如果企业的某个成员不承担社会责任,他就会被企业的其他成员排斥。因此,企业的所有者、管理者等成员都会自觉承担社会责任。

(二)群体层面的相关理论基础

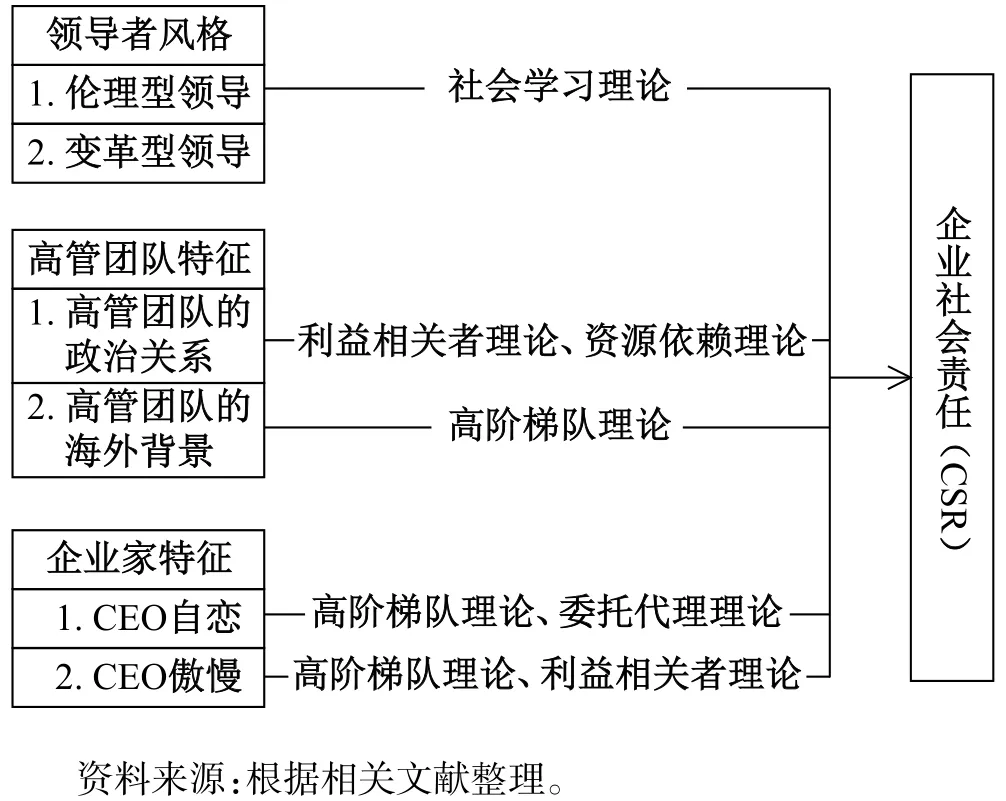

群体层面的研究主要涉及领导风格、高管团队特征和企业家特征三个方面,相关理论基础有社会学习理论、利益相关者理论、资源依赖理论、高阶梯队理论和委托代理理论,如图1所示。

图1 群体层面CSR研究的主要理论基础

1. 社会学习理论。社会学习理论认为,员工会在企业中寻找自己的榜样,学习榜样的行为,并进行模仿,企业的领导者最容易成为员工的榜样。所以,领导者的行为对员工有巨大的影响作用。基于社会学习理论,Wu等(2015)实证检验了伦理型领导对CSR的影响;Groves和LaRocca(2011)实证检验了变革型领导与CSR之间的关系。

2. 利益相关者理论。利益相关者理论认为企业管理者在日常决策过程中,会平衡各个利益相关者的利益要求。因此,企业高管越注重利益相关者的利益,就越会自觉承担社会责任。基于此,Tang等(2015)分析认为,傲慢的CEO因为高估自己的能力而认为不需要通过实施CSR来讨好利益相关者,因此不会积极承担社会责任;仇冬芳和徐丽敏(2015)研究了高管政治关系对企业CSR绩效的影响,发现高管与政府这个重要利益相关者的关系越好,也就是政治关系越好,企业的社会责任承担情况就越好。

3. 资源依赖理论。资源依赖理论认为经济组织的成功依赖于其获取和控制关键资源的能力,企业存在的关键在于其与关键资源的提供者保持良好的关系。基于资源依赖理论,仇冬芳和徐丽敏(2015)提出良好的政治关系能够为企业创造有利的竞争环境,并通过对上市公司数据的分析验证了高管政治关系对企业承担社会责任的促进作用。

4. 高阶梯队理论。高阶梯队理论认为,管理者的价值观、思维方式等因素都会影响管理者的日常决策,并因此影响企业的绩效。文雯和宋建波(2017)依据高阶梯队理论研究发现,高管的海外背景会影响高管关于CSR的认知和价值观,进而影响其所在企业的社会责任实践;Petrenko等(2016)和Tang等(2015)也分别基于高阶梯队理论,验证了CEO的自恋和傲慢特质对CSR的积极与消极影响。

5. 委托代理理论。委托代理理论是指在企业所有权与经营权分离的情况下,企业所有者(委托人)雇用专门的管理者(代理人)为其服务,并授予管理者决策权。Petrenko等(2016)认为CEO作为企业的代理人,会受其个人特质的影响而做出雇佣合同所规定职责以外,但能为企业带来价值的决策活动。鉴于此,由于CSR可以回应自恋的领导者对注意力和形象的需求,因此CEO自恋会促进CSR的实施。

(三)员工和求职者个体层面的相关理论视角

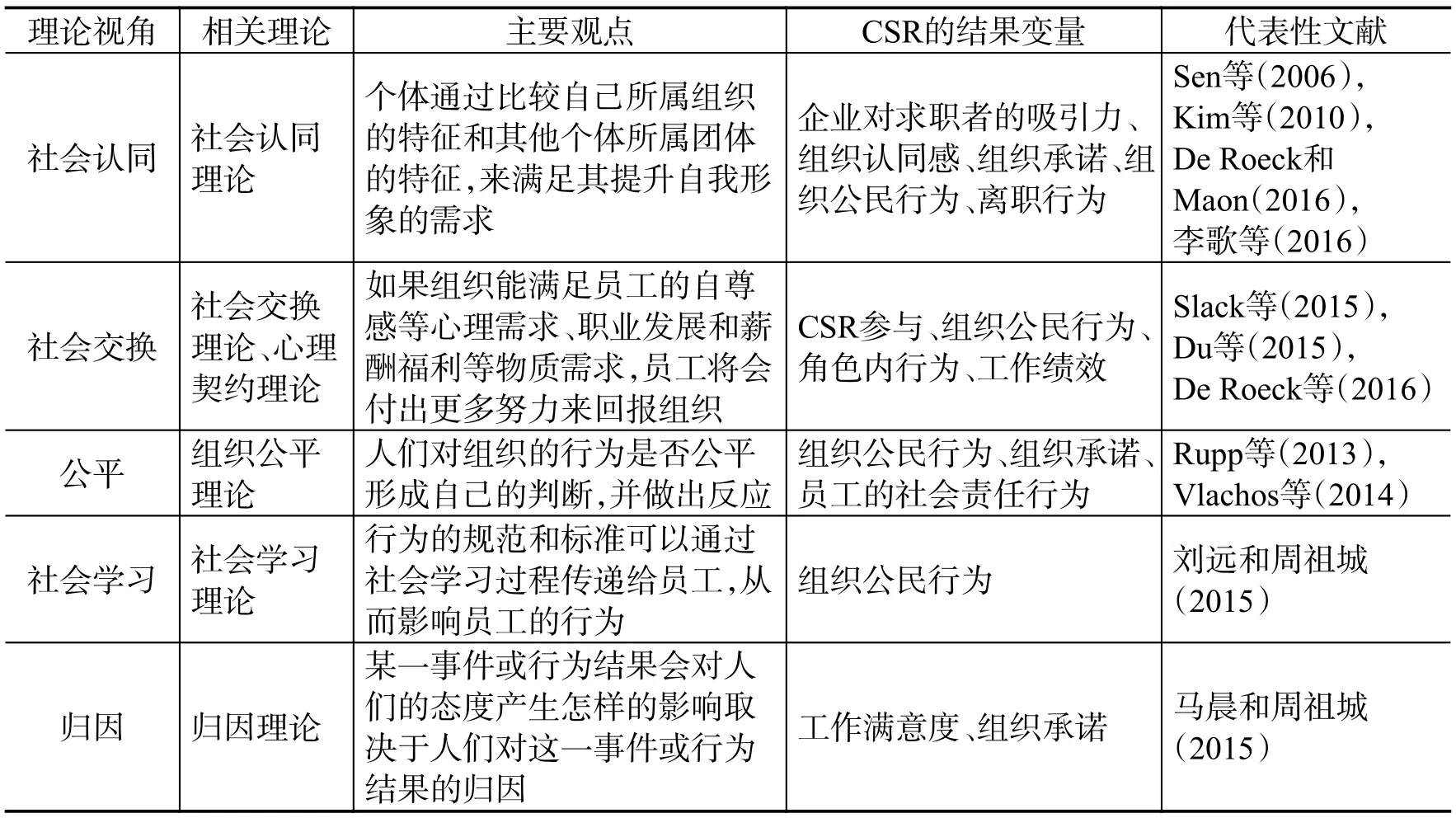

自21世纪初期,CSR研究开始被拓展到微观的员工个体层面,并且这方面的研究越来越多,因此研究成果也相对比较丰富。社会认同理论是最早被运用到CSR微观层面研究中的理论,之后社会交换、组织公平等理论也被广泛应用,本文将其归纳为五种理论视角,如表1所示。

1. 社会认同理论视角。根据社会认同理论,一个人对自己的看法,即他们的“自我概念”,会受到他们所在工作组织的影响,个体试图通过比较自己所属组织的特征与其他个体所属团体的特征,来建立或增强他们积极的自我概念。有利的比较能够增强自尊,不利的比较和自我概念会降低自尊。因此,社会认同理论假设个体在将自己与具有良好声誉的组织联系在一起时是最幸福的(Tajfel和Turner,1986)。基于社会认同理论和信号理论,Sen等(2006)研究认为,企业的社会责任承担情况会成为求职者判断该企业形象的一个信号,好的信号会对求职者产生吸引力。Brammer等(2007)和Turker(2009)分别基于社会认同理论研究了CSR对员工情感承诺和组织承诺的正向影响作用。Kim等(2010)、Farooq等(2014a)以及De Roeck和Maon(2016)基于社会认同理论,研究了CSR与员工对企业的认同感之间的关系,并且Kim等(2010)还验证了外部荣誉感在两者之间的中介作用。基于社会认同理论,De Roeck和Maon(2016)则研究发现,员工感知的外部CSR会正向影响员工的组织公民行为,并且组织自豪感和外部荣誉感在两者之间起部分中介作用。国内学者李歌等(2016)也从社会认同理论视角,研究了CSR对员工离职率的影响。

2. 社会交换理论视角。基于社会交换理论,如果员工感知到企业积极承担对员工的社会责任,他们就会更加积极地履行自己的职责,愿意主动奉献更多的精力和时间、做出更多的贡献来提升组织的绩效,以作为对组织的响应和回报。基于社会交换理论,Slack等(2015)研究了CSR与员工的CSR参与的关系;De Roeck等(2016)研究了CSR对员工的组织公民行为的影响;国内学者颜爱民和李歌(2016)则研究了CSR对员工的角色内行为和组织公民行为的影响。从社会交换的视角来看,心理契约是一种无形的契约,它会使企业与员工之间形成一种彼此心知肚明的默契,企业如果能够积极地履行社会责任,则会让员工对企业有强烈的归属感与认同感,有利于员工主动履行心理契约,从而使员工更愿意在企业中做好自己职责内的工作。Du等(2015)基于心理契约理论研究认为,企业可以通过履行满足员工思想和工作发展需要的社会责任,来提升员工的工作绩效。

表1 员工和求职者个体层面CSR研究的主要理论视角

3. 组织公平理论视角。组织公平能够影响人们的认知、情感和行为,其中程序公平与分配公平会对人们的心理投入和行为投入产生影响,程序公平能够影响人们的群体认同感和自尊感,对合作行为、团队协作等也具有正向影响。基于此,Rupp等(2006)指出,CSR和组织公平往往都以规范性对待的基本伦理假设为基础,人们之所以会对不公平的事情做出反应,是因为不公平对待违反了道德和伦理规范。基于组织公平理论,Rupp等(2013)研究了员工的CSR感知与员工组织公民行为的关系,并验证了公平感知在两者之间的中介作用和员工的个人道德水平在两者之间的调节作用;Vlachos等(2014)则研究了员工对所在企业CSR承担情况的判断和员工的情感承诺与员工的社会责任行为之间的关系。

4. 社会学习理论视角。国内学者刘远和周祖城(2015)认为,行为的规范标准可以通过社会学习的过程传递给员工,如果员工认同企业的某些行为,他们就会在他们的行动中模仿这些行为。所以,如果员工认同企业的社会责任行为,他们就会学习企业的行为,从而产生积极的组织公民行为。

5. 归因理论视角。归因理论认为,某一事件或行为结果对人们的态度产生怎样的影响取决于人们对这一事件或行为结果的归因。基于此,马晨和周祖城(2015)研究发现,员工会对企业承担社会责任的动机进行判断,如果认为企业履行社会责任是为了提升自己的利益,就会产生CSR利己归因,如果认为企业履行社会责任是为了提升社会福利,就会产生CSR利他归因,并且CSR利他归因会在CSR感知与员工态度之间起增强型调节作用,而CSR利己归因会在CSR感知与员工态度的关系中起抑制性调节作用。

三、CSR在组织行为与人力资源管理领域的实证研究

关于CSR的实证研究包括相关概念的测量、CSR的前因变量以及CSR的后果变量三部分,在组织行为与人力资源管理领域,CSR的前因变量研究主要涉及组织与领导方面的因素,后果变量研究则涉及员工和求职者的态度及行为。

(一)CSR的相关概念与测量

在组织行为与人力资源管理领域,被学者们普遍认可并应用的CSR概念与量表主要有两种。一种是Carroll(1979)提出的CSR概念及相关量表。Carroll(1979)认为CSR是指社会在一定时期对企业提出的经济、法律、伦理和慈善期望,因此CSR的测量应包含经济责任、法律责任、伦理责任和慈善责任四个维度。具有代表性的四维度量表是Maignan和Ferrell(2001)开发的以管理者为调查对象的量表,该量表包含16个题项。另一种是Turker(2009)提出的CSR概念和相关量表。Turker(2009)认为CSR是指企业建立在经济利益之外的积极影响利益相关者的行为。他根据利益相关者的分类,开发了包含针对员工、针对消费者、针对政府、针对社会与非社会四个维度的量表,以员工为调查对象,共包含17个题项。

在实证研究中,企业慈善作为CSR的最高表现形式,也得到了学者们的广泛关注。企业慈善是指企业对事件或活动给予资金或其他方式的支持,主要是希望社会能够得到回报,最终也使企业得到回报(Collins,1994)。当前,企业慈善这一变量主要通过慈善捐款数额、设备捐赠、企业志愿服务等方面来进行测量。在中国情境下的实证研究则多采用慈善捐款来测量,例如,卢正文(2017)以上市公司报表中的捐款额除以公司营业收入来代表慈善捐赠,贾明和张喆(2010)以地震后是否捐款及捐款规模来衡量慈善行为。国外学者Gautier和Pache(2015)以美国156家上市公司数据中的捐款、设备捐赠和企业志愿服务来测量企业慈善行为。除此之外,柯江林等(2015)则采用更加广泛的定义,将企业慈善行为定义为企业以物质或精神支持的方式对企业的内外部主体实施的不求回报的自愿性利他行为,并通过访谈及文献研究等步骤开发了包含内部和外部慈善行为两个维度共18个题项的企业慈善行为量表。

从员工的视角来看,员工对CSR行为的感知是非常重要的,因为这种感知会显著影响他们在工作场所的态度、行为和表现(Bargh等,1996)。CSR感知是指员工对企业的社会责任行为和企业承担社会责任程度的感知(Roeck,2012)。相对于CSR而言,CSR感知对员工的影响更大(Glavas和Kelley,2014)。在已有研究中,关于CSR感知的测量更多的是借鉴企业层面的CSR测量方法,选择由员工填写改编的量表来衡量员工感知的CSR。只有Glavas和Kelley(2014)基于文献研究和概念解析提炼出测量项目的列表,然后采用专家评价的方法筛选题项,最后开发出包含社会和环境两个维度共8个题项的CSR感知调查量表。

(二)CSR的前因变量

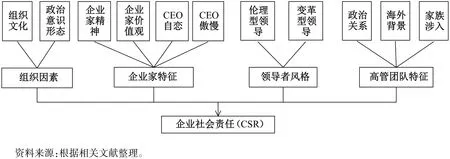

已有学者对CSR的前因变量进行了实证研究,发现组织文化、领导者风格、高管团队特征、企业家特征、董事会特征等因素会对CSR产生影响。CSR的前因变量研究情况如图2所示。

图2 CSR的前因变量

1. 组织文化对CSR的影响。在组织文化与CSR关系的研究中,Galbreath(2010a,2010b)通过对澳大利亚280家企业的CEO进行调查,发现企业文化中的人文文化会对CSR产生积极作用。Yu和Choi(2016)通过实证研究发现,CSR倾向的组织文化在利益相关者压力和采纳CSR实践之间的关系中具有完全中介作用。辛杰(2014)通过对587份来自企业董事长、总经理和副总经理的问卷进行分析,发现企业文化的四个维度(宗族型、灵活型、市场型和等级型)都对CSR有显著的正向影响,并且高管团队行为整合在其中起中介作用。靳小翠(2017)基于社会规范理论,以我国2007—2014年沪市A股非金融类上市公司为研究样本,实证检验了企业文化对CSR的积极影响,结果表明企业文化会促使企业承担社会责任,并且这种影响效应在非国有企业中比在国有企业中更明显。Gupta等(2017)在美国情境下,以《财富》杂志上的500强企业为调查对象,研究发现企业组织政治意识形态越自由,越会积极主动地承担社会责任。

2. 企业家特征对CSR的影响。Agle等(1999)通过对美国80家大型企业的CEO进行调查,验证了CEO的集体主义价值观对CSR绩效的正向影响,并检验了CEO对利益相关者权力、合法性和紧急性感知的中介作用。辛杰和吴创(2014)通过分析587份来自企业董事长、总经理和副总经理的调查数据,对企业家精神、领导风格、CSR三者之间的关系进行了检验,发现创新、冒风险、主动竞争的姿态、合作意识、济世精神这五个维度的企业家精神对CSR有显著正向影响,并且交易型领导风格在两者之间起调节作用。Yuan等(2017)通过对数据库中的二手数据进行实证检验,发现CEO能力与CSR之间存在正向关系,并且兼任董事会主席的CEO以及即将退休的CEO削弱了这种正向关系。Petrenko等(2016)通过对从数据库得到的关于CSR和CEO自恋的二手数据进行实证检验,验证了CEO自恋与CSR的正相关关系。Tang等(2015)通过对从数据库中得到的二手数据进行实证检验,验证了CEO傲慢与CSR的负相关关系。

3. 领导者风格对CSR及员工的社会责任态度与行为的影响。Du等(2013)通过对管理人员进行问卷调查,发现变革型领导会促进CSR实践,而交易型领导则不会,并且以利益相关者为导向的营销会加强变革型领导与CSR实践之间的正相关关系。王菁和徐小琴(2014)基于社会认同理论,以浙江移动、上海中兴通讯、盛大游戏、浙江烟草等多家企业的207名基层和中层管理人员为研究对象,发现伦理型领导行为对CSR有正向影响,并且组织伦理气氛在其中起中介作用。陈宏辉等(2015)则以珠三角地区的308家企业管理人员和员工为研究对象,对变革型领导、企业伦理文化、员工CSR态度三者之间的关系进行了研究,发现变革型领导行为与企业伦理文化、员工CSR态度都呈显著正相关关系;企业伦理文化在变革型领导行为和员工CSR态度之间起中介作用。Vlachos等(2017)基于归因理论和社会交换理论,通过对427名员工和45名管理人员的调查,实证检验了管理者的真实型归因与员工的真实型归因之间的正相关关系,并且发现员工的真实型归因会促进员工对企业的辩护行为(employee advocacy),员工的自我服务型归因会抑制员工对企业的辩护行为。

4. 高管团队特征对CSR的影响。仇冬芳和徐丽敏(2015)通过分析中小企业板2 045家民营上市公司的数据,对高管政治关系与企业社会责任绩效之间的关系进行了研究,发现两者之间有正相关关系。文雯和宋建波(2017)通过对2010—2014年中国沪深A股上市公司的数据进行分析,发现相对于无海外背景高管的企业,拥有海外背景高管的企业CSR评分更高、评级更好;企业高管团队中拥有海外背景的高管人数越多,企业CSR表现越好。还有学者研究了家族涉入对CSR的影响,如,陈凌和陈华丽(2014)通过对来自2010年全国私营企业抽样调查的数据进行实证分析,验证了家族涉入对企业慈善捐赠行为的促进作用,以及社会情感财富在其中的中介作用;Liu等(2017)以美国标普500指数的500家公司为样本,对这些上市公司的数据进行了实证检验,发现家族涉入会促进CSR的承担。

(三)CSR的后果变量

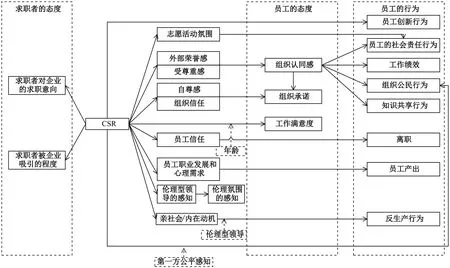

对CSR后果变量的研究主要围绕员工的态度、员工的行为以及求职者的态度三个方面进行。在CSR对员工影响的研究中,学者们大多从员工感知到的CSR视角出发。具体的研究变量及关系如图3所示。

图3 CSR的后果变量

1. CSR对员工态度的影响

Valentine和Fleischman(2008)通过对313名专业人员进行实证研究,验证了道德守则和培训对员工满意度的正向作用,及CSR在两者之间的中介作用。Kim等(2010)通过对109名经理人的问卷调查,发现CSR参与会直接影响员工对企业的认同感;外部CSR感知则不会直接影响员工对企业的认同感,但会通过外部荣誉感间接产生影响。社会情绪选择理论认为年龄越大的人越重视情感性目标,而年龄越小的人越重视工具性目标,Wisse等(2018)基于该理论,提出CSR的承担情况对员工满意度的影响会受到年龄的调节。他们通过对54家荷兰企业的143名员工进行研究,发现CSR对年长员工满意度的积极作用比对年轻员工更强烈。Hansen等(2016)通过对美国东部一家中型私人组织中的201名员工进行问卷调查,发现CSR感知会促进员工的伦理氛围感知,并且对高层管理者的伦理型领导感知在其中起中介作用。Farooq等(2017)则将CSR分成内部CSR与外部CSR两个方面来研究其对员工组织认同感的影响,并且通过对两次收到的563份和408份问卷进行分析,验证了荣誉感在外部CSR与组织认同感之间的中介作用和受尊重感在内部CSR与组织认同感之间的中介作用。De Roeck等(2016)通过对分三次收集到的461份、206份和126份有效问卷进行检验,发现CSR首先对外部荣誉感产生作用,然后对组织自豪感产生作用,进而促进组织认同感的提升,而总体公平感在感知的CSR与外部荣誉感两者之间起调节作用。De Roeck和Maon(2016)则通过理论建构和定性分析指出,CSR会通过对外部荣誉感和组织自豪感的影响,促进组织认同感的提升,进而增进员工的组织公民行为。

很多学者基于社会认同、社会交换等理论,研究了CSR的不同维度对员工组织承诺的影响。Brammer等(2007)以一家金融服务公司抽调的4 712名员工为研究对象,研究发现员工感知的关心社区、程序公平、员工培训三个方面的CSR对员工的组织承诺有积极影响。Turker(2009)以在土耳其工作的269名专业人员为样本进行了实证研究,发现针对社会和非社会的股东、员工和顾客的CSR都会对组织承诺产生积极影响;然而,针对政府的CSR并不会对员工的承诺产生影响,并且员工对CSR重要性的认知在CSR与员工的组织承诺两者之间的关系中起调节作用。Farooq等(2014b)认为针对社区和员工的CSR会对员工的情感承诺产生积极作用,他们通过对南亚地区当地和跨国公司378名员工的数据进行分析,发现组织信任与组织认同感在CSR与员工情感承诺之间起完全中介作用。Gautier和Pache(2015)以美国156家上市公司的数据为样本,发现公司社区参与(包括捐款、设备捐赠和企业志愿服务)与员工士气具有正相关关系。Raub(2017)认为员工通过直接参与企业慈善活动,可以亲身体验这些活动对受益人的影响,当员工将组织的亲社会认同归于正面原因时,他们的自尊心和自尊感将得到增强,这会提高他们对组织的承诺,这一命题得到了175名员工调查数据的验证。

2. CSR对员工行为的影响

Hansen等(2011)认为个体对CSR活动的看法非常重要,并且CSR会对个体的态度和行为产生影响,他们以1 116名员工为样本,实证检验了CSR与员工离职率的负相关关系,以及员工信任在两者之间的中介作用。Carnahan等(2017)利用详细的二手数据分析了“9·11”恐怖袭击前后律师的工作选择,并辅以定性访谈,分析发现CSR会减轻悲剧事件对员工离职的正向影响。Rupp等(2013)基于公平理论,认为个体不仅会对自己所受到的待遇(第一方公平)做出反应,而且会对他人的待遇(第三方公平)做出反应,人们越关注个人的公平问题(第一方公平),其组织公民行为越不会受到感知CSR的影响。他们的实证研究表明,员工的CSR感知与组织公民行为具有正相关关系,第一方公平(对于自己)观念会削弱员工的CSR感知与组织公民行为之间的正向关系,并且CSR观念与组织公民行为之间的正相关关系在道德认同高的员工中更为明显。Zhang等(2014)以江苏、贵州和广西三省被当地政府认为是优秀雇主企业的700名员工为样本,实证检验了CSR对员工组织承诺和组织公民行为的正向影响。国内学者颜爱民和李歌(2016)通过对1 308名员工的调查数据进行实证分析,发现CSR对员工角色内行为和组织公民行为都有正向影响,并且外部荣誉感和组织支持感在CSR与员工行为之间起部分或完全中介作用。

Shen和Benson(2016)在研究中提出了“社会责任人力资源管理”(SRHRM)概念,并将其定义为针对员工的CSR,是CSR成功实施的基础。他们的研究显示,组织层面的SRHRM通过影响员工的组织认同感,而对个体工作绩效和角色外助人行为产生正向影响,并且合作规范在组织认同与角色外助人行为之间起调节作用。Sonenshein等(2014)研究发现,在不确定其投入能否产生回报时,员工的核心自我评价会影响其对企业环保行为的投入程度。Rodell等(2017)通过对229名参与者的数据进行分析,发现企业的志愿活动氛围对员工的慈善行为会产生正向影响。基于组织认同理论和线索一致理论,De Roeck和Farooq(2017)认为CSR与道德型领导的情境线索需要保持一致,以避免员工对组织的工作背景形成负面偏见,从而阻碍CSR对员工社会责任行为倾向的促进作用。该研究还以南亚35家制造业企业的359名调研对象为研究样本,实证检验了感知CSR对员工社会责任行为(绿色行为、社会行为)的积极影响,组织认同在两者之间的中介作用,以及员工对伦理型领导的感知对该中介作用的正向调节作用。Farooq等(2014a)研究发现CSR会通过员工的组织认同感而影响其知识共享行为。Du等(2015)根据内部营销理论和心理契约理论,以353名女员工为样本,研究发现CSR会提高员工的产出,并且员工职业发展与心理需求在其中起中介作用。Martinez-Conesa等(2017)提出企业实施CSR行为有助于提高员工的创新能力,他们对550份员工填写的有效问卷的数据分析显示,CSR能够提升企业的创新绩效,从而提升企业绩效。王娟等(2017)通过实证研究发现,员工对CSR的感知与反生产行为显著负相关,亲社会动机和内在动机均在两者之间起中介作用,伦理型领导能够增强员工的CSR感知与员工动机(亲社会动机和内在动机)之间的正向关系,以及这两种动机与反生产行为之间的负向关系。

3. CSR对求职者态度的影响

Turban和Greening(1997)基于社会认同理论和信号理论,认为企业社会绩效会提高企业声誉,而企业的社会责任承担情况会成为一个判断企业工作环境好坏的信号而影响求职者,他们利用数据库中1992—1993年间633家组织的数据验证了该假设。Sen等(2006)通过对上千名学者进行的实验研究发现,求职者对企业CSR的感知会提高求职者的求职意向。

四、CSR在组织行为与人力资源管理领域的非实证研究

除了实证研究外,在组织行为与人力资源管理领域也涌现了一些采用非实证方法的CSR研究,如案例研究、理论推演、实验研究等。

柯江林等(2014)以四家慈善积极型和两家慈善消极型企业为调查对象,通过跨案例研究,发现企业慈善对员工工作投入、工作满意度、组织承诺、组织公民行为具有显著的促进作用,对员工的反生产行为具有抑制作用,相比之下,企业内部慈善比外部慈善更能够对员工发挥积极的影响作用。Aguinis和Glavas(2017)通过定性分析指出,CSR会通过三个层面的因素进行意义建构,来促使员工找到工作的意义,这三个层面包括道德认同、环境保护价值观、共同价值观等个人层面因素,嵌入式或边缘式CSR以及CSR的自上而下或自下而上实施等组织层面因素,以及与外部利益相关者接触程度等外部层面因素。Mirvis(2012)提出CSR实践会通过交换、关系和发展三种途径来促进员工敬业度的提高,其中交换途径是指企业通过满足员工的社会责任需求来促进员工敬业度的提高;关系途径是指企业和员工都比较热衷于CSR;发展途径则是指企业通过CSR实践,使员工对企业成功和社会福祉做出重要贡献。Gupta和Sharma(2016)也通过定性分析指出,内外部CSR会通过提高员工的敬业度而改善组织绩效。现有研究大多认为CSR会给员工带来积极的工作态度及行为,但List和Momeni(2017)则通过实验研究证明CSR会增加员工的不端行为,当CSR作为一种仁慈行为与道德许可效应相一致时,更多的员工会做出不端行为;同时,以CSR代替工资会显著促进员工的不端行为。

在互联网和大数据背景下,一些学者开始研究平台企业、企业生态系统等组织形态下的CSR,这些研究大多偏向于企业战略领域,也有个别涉及组织行为与人力资源管理领域。如,阳镇和许英杰(2017)指出,在“互联网+”背景下,社会责任披露方式可以与互联网融合,构建能够快速有效地传递给员工CSR信息的信息平台,能够使员工及时了解到企业履行社会责任的实践活动及效果,从而提高员工的组织认同感。晁罡等(2017)对平台企业的CSR行为模式进行了案例研究,发现员工在平台企业对双边用户的社会责任管理中处于焦点地位,因为平台企业通过由员工提供咨询服务和进行监督的方式来实现对双边用户的法律责任管理,通过由员工宣传和感召的方式来实现对双边用户的伦理责任和慈善责任管理。

五、研究评析与未来展望

(一)研究评析

通过对CSR在组织行为与人力资源管理领域的实证研究进行梳理与整合,本文得出了已有实证研究的总体研究框架,如图4所示。

图4 CSR在组织行为与人力资源管理领域的已有实证研究框架

由图4的研究框架可以看出CSR在组织行为与人力资源管理领域的实证研究主要分为组织层面、群体层面和个体层面三个层面,包括CSR的影响因素及结果变量等研究。组织层面及群体层面的研究都围绕CSR的影响因素这一主题,而个体层面的研究则围绕CSR的结果变量这一主题。通过对相关研究的全面梳理可以看出,CSR在组织行为与人力资源管理领域的研究是当前的热点。虽然该领域的相关研究已经涉及CSR的前因变量及结果变量,但是仍然存在很多研究空白和有价值的研究议题值得学者们进行深入探究。具体表现在:第一,组织行为与人力资源管理领域的CSR研究主要集中于个体层面,组织层面和群体层面的研究还有待进一步加强。第二,组织层面的CSR研究视角比较单一,主要从社会规范理论视角来进行,还需引入其他理论视角来进行多方位的解读。第三,现有的个体层面研究主要包括两个方面,一方面是CSR对员工和求职者态度的影响,另一方面是CSR对员工行为的影响,并且大多数研究都将这两者分开来进行探讨,尚未体现员工态度与行为之间的联系。

除实证研究外,已有学者利用案例研究和理论推演的方法来探讨CSR对员工态度及行为的影响,也有个别学者开始通过实验的方法来研究CSR对员工行为的负面影响。在当前的互联网和大数据研究背景下,还有一些学者开始将CSR与互联网、大数据联系起来,指出CSR信息的内部披露有助于员工更好地了解企业的社会责任承担情况,从而促使员工产生积极的工作态度及行为。

综上所述,虽然CSR在组织行为与人力资源管理领域的研究起步较晚,但是近几年相关议题在CSR研究中占有很高的比例,也取得了很多成果,包括理论基础和研究主题等方面。这些研究将CSR与组织行为和人力资源管理联系起来,对于企业的战略与人力资源管理都具有很重要的现实意义。

(二)未来展望

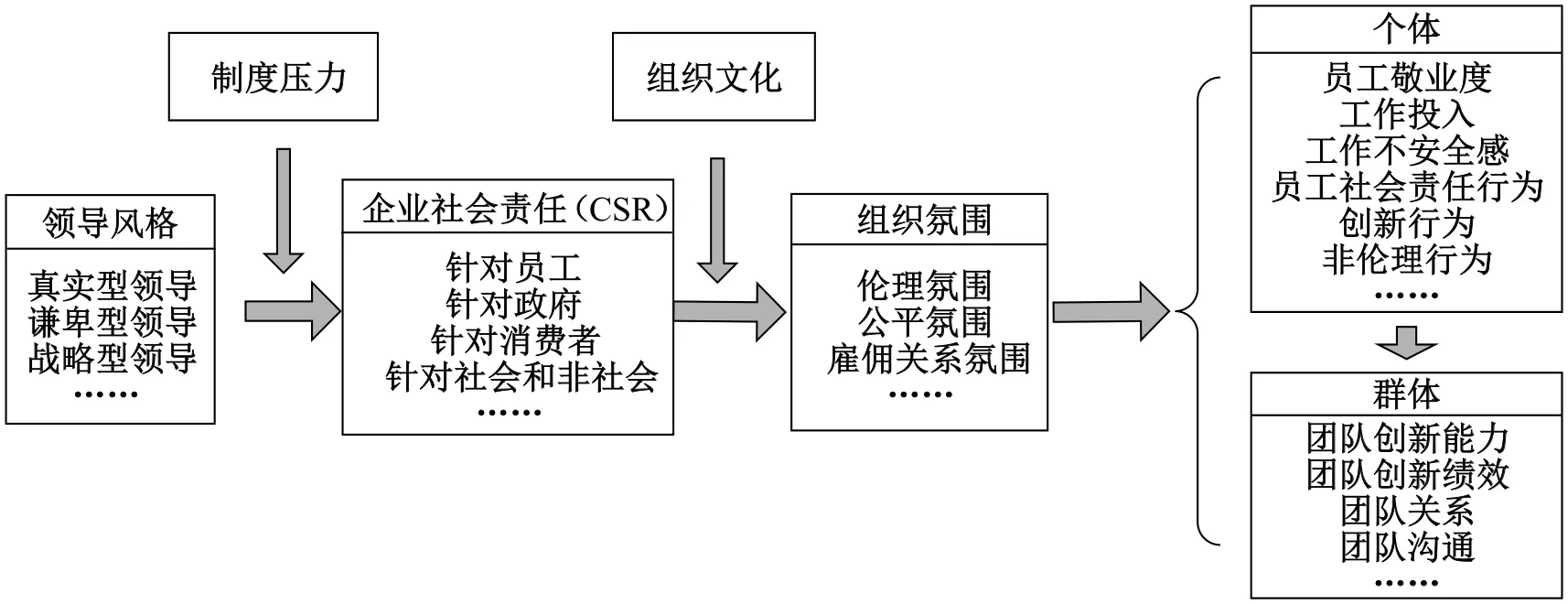

通过对CSR在组织行为与人力资源管理领域研究的述评,本文提出了未来的研究框架,如图5所示。根据该研究框架,本文对未来的研究提出以下四点建议:

图5 CSR在组织行为与人力资源管理领域的未来研究框架

1. 拓展和完善相关理论基础。由于CSR在组织行为与人力资源管理领域的研究大多以员工为研究对象,所以相关研究的理论基础大多涉及心理学、社会学的理论,其中被用到最多的就是社会认同理论。未来还可以从新的理论视角来研究还有哪些因素会影响组织行为与CSR之间的关系、CSR对员工的态度及行为的作用机制,以及企业如何利用CSR来有效地进行人力资源管理等问题。由于员工是企业的重要利益相关者,未来可以从雇佣关系的视角来探索CSR对员工态度及行为的影响。

2. 探索新的研究变量。第一,已有学者研究了变革型领导和伦理型领导对CSR的影响,而真实型领导正是在变革型领导和伦理型领导的基础上发展而来的,未来可以探讨真实型领导、谦卑型领导、战略型领导等不同的领导风格对CSR的影响与作用机制,还可以考虑CSR通过影响员工—组织关系或组织氛围而对员工的态度与行为等产生的影响,以及组织文化和制度压力在其中的作用。第二,关于CSR的结果变量,已有研究都集中在个体层面,未来可以探索CSR对企业的团队创新、团队关系等群体层面变量的影响。第三,继续探索CSR可能给员工带来的负面效应。多数研究结果表明CSR会促进员工的积极心理与行为,但个别学者已经开始关注CSR对员工行为的负面影响,因此未来还可以探索产生负面与正面影响的不同情境。

3. 继续探索员工的社会责任。由于CSR的承担不仅是企业层面的行为,还需要企业每个成员的配合,例如高层和中层管理者对CSR相关制度的制定,以及中层、基层管理者及员工等人员在日常工作中的CSR承担。虽然已有学者认识到员工在企业承担社会责任过程中的作用,但是这方面的研究仍处于起步阶段,尤其是国内鲜有学者进行研究。因此,中层管理者和员工的个人社会责任行为(如亲社会行为、绿色行为、非伦理行为等)及其前因、后果变量也是我国学者未来的一个研究方向。

4. 运用多种研究方法。目前,大多数研究都采用多元回归分析,采用案例研究等方法的研究比较少。案例研究可以帮助研究者更好地剖析CSR如何影响员工的态度或行为等问题,因此,未来学者们可以尝试将多种研究方法运用到研究中,还可以利用比较研究法,探索不同行业的CSR实践对研发、管理、生产、服务等不同类型员工行为的影响。另外,现有关于CSR的研究都是静态的,未来可以利用动态研究方法,在案例和实证研究中分多个阶段采集数据,探索企业在不同发展阶段的CSR行为及其与其他变量之间关系的动态变化。

[1]李歌, 颜爱民, 徐婷. 中小企业员工感知的企业社会责任对离职倾向的影响机制研究[J]. 管理学报,2016, (6): 847-854.

[2]刘玉焕, 井润田. 企业社会责任能提高财务绩效吗?——文献综述与理论框架[J]. 外国经济与管理,2014, (12): 72-80.

[3]刘远, 周祖城. 员工感知的企业社会责任、情感承诺与组织公民行为的关系——承诺型人力资源实践的跨层调节作用[J].管理评论,2015, (10): 118-127.

[4]王娟, 张喆, 贾明. 员工感知的企业社会责任与反生产行为: 基于亲社会动机和内在动机的视角[J]. 预测,2017, (5): 8-14,23.

[5]王水嫩, 胡珊珊, 钱小军. 战略性企业社会责任研究前沿探析与未来展望[J]. 外国经济与管理,2011, (11): 57-64.

[6]辛杰. 企业文化对企业社会责任的影响: 领导风格与高管团队行为整合的作用[J]. 上海财经大学学报,2014, (6): 30-39.

[7]颜爱民, 李歌. 企业社会责任对员工行为的跨层分析——外部荣誉感和组织支持感的中介作用[J]. 管理评论,2016, (1):121-129.

[8]赵曙明. 企业社会责任的要素、模式与战略最新研究述评[J]. 外国经济与管理,2009, (1): 2-8, 49.

[9]Aguinis H, Glavas A. On corporate social responsibility, sensemaking, and the search for meaningfulness through work[J].Journal of Management,2017, doi: 10.1177/0149206317691575.

[10]Barnett M L. Stakeholder influence capacity and the variability of financial returns to corporate social responsibility[J].Academy of Management Review,2007, 32(3): 794-816.

[11]Carnahan S, Kryscynski D, Olson D. When does corporate social responsibility reduce employee turnover? Evidence from attorneys before and after 9/11[J]. Academy of Management Journal,2017, 60(5): 1932-1962.

[12]Carroll A B. A three-dimensional conceptual model of corporate social performance[J]. Academy of Management Review,1979, 4(4): 497-505.

[13]De Roeck K, Farooq O. Corporate social responsibility and ethical leadership: Investigating their interactive effect on employees’ socially responsible behaviors[J]. Journal of Business Ethics,2017, doi: 10.1007/s10551-017-3656-6.

[14]Du S L, Bhattacharya C B, Sen S. Corporate social responsibility, multi-faceted job-products, and employee outcomes[J].Journal of Business Ethics,2015, 131(2): 319-335.

[15]Farooq O, Rupp D E, Farooq M. The multiple pathways through which internal and external corporate social responsibility influence organizational identification and multifoci outcomes: The moderating role of cultural and social orientations[J].Academy of Management Journal,2017, 60(3): 954-985.

[16]Gupta A, Briscoe F, Hambrick D C. Red, blue, and purple firms: Organizational political ideology and corporate social responsibility[J]. Strategic Management Journal,2017, 38(5): 1018-1040.

[17]Hansen S D, Dunford B B, Alge B J, et al. Corporate social responsibility, ethical leadership, and trust propensity: A multiexperience model of perceived ethical climate[J]. Journal of Business Ethics,2016, 137(4): 649-662.

[18]Haski-Leventhal D, Roza L, Meijs L C P M. Congruence in corporate social responsibility: Connecting the identity and behavior of employers and employees[J]. Journal of Business Ethics,2017, 143(1): 35-51.

[19]Morgeson F P, Aguinis H, Waldman D A, et al. Extending corporate social responsibility research to the human resource management and organizational behavior domains: A look to the future[J]. Personnel Psychology,2013, 66(4): 805-824.

[20]Pasricha P, Singh B, Verma P. Ethical leadership, organic organizational cultures and corporate social responsibility: An empirical study in social enterprises[J]. Journal of Business Ethics,2017, doi: 10.1007/s10551-017-3568-5.

[21]Petrenko O V, Aime F, Ridge J, et al. Corporate social responsibility or CEO narcissism? CSR motivations and organizational performance[J]. Strategic Management Journal,2016, 37(2): 262-279.

[22]Porter M E, Kramer M R. The link between competitive advantage and corporate social responsibility[J]. Harvard Business Review,2006, 84(12): 78-92.

[23]Rodell J B, Booth J E, Lynch J, et al. Corporate volunteering climate: Mobilizing employee passion for societal causes and inspiring future charitable action[J]. Academy of Management Journal,2017, 60(5): 1662-1681.

[24]Rupp D E, Ganapathi J, Aguilera R V, et al. Employee reactions to corporate social responsibility: An organizational justice framework[J]. Journal of Organizational Behavior,2006, 27(4): 537-543.

[25]Rupp D E, Shao R D, Thornton M A, et al. Applicants’ and employees’ reactions to corporate social responsibility: The moderating effects of first-party justice perceptions and moral identity[J]. Personnel Psychology,2013, 66(4): 895-933.

[26]Sheldon O. The philosophy of management[M]. London: Sir Isaac Pitman and Sons Ltd., 1924.

[27]Shen J, Benson J. When CSR is a social norm: How socially responsible human resource management affects employee work behavior[J]. Journal of Management,2016, 42(6): 1723-1746.

[28]Slack R E, Corlett S, Morris R. Exploring employee engagement with (corporate) social responsibility: A social exchange perspective on organisational participation[J]. Journal of Business Ethics,2015, 127(3): 537-548.

[29]Sonenshein S, DeCelles K A, Dutton J E. It’s not easy being green: The role of self-evaluations in explaining support of environmental issues[J]. Academy of Management Journal,2014, 57(1): 7-37.

[30]Tang Y, Qian C L, Chen G L, et al. How CEO hubris affects corporate social (ir)responsibility[J]. Strategic Management Journal,2015, 36(9): 1338-1357.

[31]Turban D B, Greening D W. Corporate social performance and organizational attractiveness to prospective employees[J].Academy of Management Journal,1997, 40(3): 658-672.

[32]Turker D. How corporate social responsibility influences organizational commitment[J]. Journal of Business Ethics,2009,89(2): 189-204.

[33]Vlachos P A, Panagopoulos N G, Rapp A A. Employee judgments of and behaviors toward corporate social responsibility: A multi-study investigation of direct, cascading, and moderating effects[J]. Journal of Organizational Behavior,2014, 35(7):990-1017.

[34]Vlachos P A, Panagopoulos N G, Bachrach D G, et al. The effects of managerial and employee attributions for corporate social responsibility initiatives[J]. Journal of Organizational Behavior,2017, 38(7): 1111-1129.

[35]Wang H L, Tong L, Takeuchi R, et al. Corporate social responsibility: An overview and new research directions[J]. Academy of Management Journal,2016, 59(2): 534-544.

[36]Wisse B, Van Eijbergen R, Rietzschel E F, et al. Catering to the needs of an aging workforce: The role of employee age in the relationship between corporate social responsibility and employee satisfaction[J]. Journal of Business Ethics,2018, 147(4):875-888.

[37]Wu L Z, Kwan H K, Yim F H K, et al. CEO ethical leadership and corporate social responsibility: A moderated mediation model[J]. Journal of Business Ethics,2015, 130(4): 819-831.

猜你喜欢

商品与质量(2021年43期)2022-01-18

大众投资指南(2021年23期)2021-12-06

口腔护理用品工业(2021年4期)2021-11-02

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

现代园艺(2018年2期)2018-03-15

中国卫生(2016年2期)2016-11-12

中国音乐教育(2015年3期)2015-05-20

中国音乐教育(2015年8期)2015-05-16

中国火炬(2014年12期)2014-07-25