“中国制造”正在被替代吗?

2018-06-12 04:25谭保罗

南风窗 2018年12期

谭保罗

十几年前,在中国销售的日韩品牌电子产品上多有着“made in Philippines”、“made in Indonesia”这样的标识。

2001年,中国加入WTO,状况发生了根本性改变。短短数年,“made in China”风行天下,对这些国家的制造业迅速形成了压倒性的替代优势。

但如今,情况似乎又变了回来,一部分制造业又在悄悄回归到东南亚这些过去的制造业地区。

一方面,“低端制造业”外迁是中国经济转型推进、企业全球化运营水平提升的体现。但另一方面,制造环节外迁又并非孤立问题,它必须建立在整个企业群体技术大提升的前提下,同时也必须考虑上亿青壮年劳动人口的就业问题。

如果说发达国家挑起的贸易问题可以博弈,“可以谈”,那么后发国家制造业重新崛起,并形成替代效应,这很可能是不可逆,“没得谈”的。在国际贸易博弈的特殊时点,对此有必要重新认识。

产业外迁前,要做“两件事”

一个经济体,如果要把低端生产环节外迁,前提最好是企业已抢占产业链高端环节。这方面,韩国和日本就是正面的例子。

2017年,全球芯片产业排名前十的公司中,美国最多,占据5家,其中英特尔和高通分别在电脑和手机芯片领域称霸。除美国外,韩国居第二位,两家公司上榜,分别是三星和SK海力士。此外,三星还在全球整个半导体芯片市场拿下了14.6%的份额,这意味着英特尔把持了四分之一个世纪的“老大”位置被韩国人取代。

除了芯片,在液晶电视屏幕和手机触控屏领域,除已被中国富士康收购的夏普之外,韩国企业也长期称霸全球市场。中国市场销售的中高端手机中,“韩屏”长期都是主流。

以一台智能手机为例,其物料成本之中,触控屏、芯片、内存和摄像头四个部件最为大宗,共占据70%至80%的成本,其中触控屏和芯片就能占到50%左右。此外,全球高端智能手机的内存和摄像头,主要供货商也都以日韩为主。

可以说,中国是全球IT硬件(电脑、手机和平板)生产的第一大国,但真正占据硬件产业链最高附加值环节则是美国、韩国和日本。

作为20世纪后半叶全球IT产业大爆发的策源地,美国长期都保持着在硬件价值链最顶端和整个软件领域的长期竞争优势。但美国一开始就是最先进的,因此对后发国家来说“不可比较”,而日本、韩国同样走过产业承接、产业升级和产业外迁的“三步走”战略,对中国的借鉴意义更大。

从IT硬件的产业链格局可以看出,日本和韩国在产业外迁之前,显然已实现了产业升级。产业升级是多维度的,至少体现在两个层次。

首先,留在国内的环节掌握着核心的技术,同时也是产业链高附加值硬件的供应商,赚取硬件产业最丰厚的利润。同时,企业还实现了规模效应,不断做大,用强大的销售收入加码研发,滚动式开发新产品,不给后来进入者一丝机会,从而达到“强者恒强”的目的。

实际上,中国企业诸如京东方、华星光电等在电视液晶屏领域的逐渐崛起,并在市场中对日韩品牌形成了一定的替代,这一定程度得益于政府力量的推动和国有金融机构的资金支持,从而实现了“跨越式发展”。如果是民营企业在产业链上依靠自身积累进行单打独斗,显然难以冲破日韩企业这种步步为营的产业“代际封锁”。

产业转移之前的两件大事,一是产业整体大升级,二是农业人口转移完毕,目前而言,中国并没有完全做好。

产业升级的另一维度是对外投资的不断优化,用简单的话来说,就是在可贸易部门崛起,本币升值的通道中,鼓励企业购买优质的海外资产,比如油田、土地和优质的企业股权。企业在产业升级之后,则成为一个全球性的财团和利润汇聚中心,在全球范围内配置资源。这些位于海外的优质资产可以在不虞之时,向本国总部输送利润和物资,从而成为本国经济波动和社会稳定的“稳定阀”。但这方面,中国企业还差得远。

另外,产业外迁还必须考虑另外一个大问题,即本国的就业。

数据显示,在1990年代,韩国的城镇人口比例就接近75%,本世纪初,这个比例超过90%。而日本早在1970年代,城镇人口比例就超过70%,随后快速超过90%。而目前,中国的城镇人口比例依然不到60%,为58.52%,这意味着依然还有上亿农村劳动力需要转移。但是,第三产业显然难以完全承担起如此艰巨的转移任务。

产业转移之前的两件大事,一是产业整体大升级,二是农业人口转移完毕,目前而言,中国并没有完全做好。因此,制造业依然是中国经济持续增长乃至社会稳定大计的必须,而不能任凭其外迁。

另一个“世界工厂”?

长期以来,经济学家热炒“龙象之争”,印度是否会取代中国成为世界工厂 ?但真正可能成为另一个世界工厂的,恐怕不是印度,而是东盟。一个有意思的数据是,东盟国家的总人口约为6亿,仅为印度的一半,然而其GDP却大于印度。

衡量一个国家或者经济体是否适合搞制造业,经济学家和分析师总是设置太多的模型、框架或者理论。但大道至简,观察储蓄率数据即可。储蓄率至少包含着两层意思,第一层是文化意义的,即储蓄习惯背后是对未来生活的期待和勤劳的品质。

储蓄率的第二层意义是,唯有较高的、稳定增长的储蓄,才能保证这个经济体有足够的投资,从而构建经济增长的后劲。如果本国投资完全靠引进外资,遇到经济波动,则会增加本国金融系统的脆弱性。1998年的亚洲金融危机就是这个逻辑。

东盟国家一直都是全球储蓄率最高的地区之一,各个国家的储蓄率普遍在30%以上。对比一下其他地区,拉丁美洲的国民储蓄率长期低于20%,而撒哈拉以南非洲地区则不到15%。

东盟国家发展制造业的另一个优势是,年轻人口众多,这意味着生产能力,也意味着消费能力。按照一些国际组织的数据,东盟 70%的人口年龄在40岁以下,介于15-30岁的人口占比为26%。后一个比例中国为24%,但中国15岁以下人口占比已大大低于东盟。

东盟国家之中,特别是中南半岛国家,长期受到儒家文化影响,加之劳动力充裕,成本低,其经济崛起相对更快。比如,从1994年到2015年,柬埔寨的GDP平均保持了7.6%的年增长率。

快速增长很大程度来自于成本优势。一位在柬埔寨投资的制造业企业家向《南风窗》记者介绍,在柬埔寨臨海地带的工业区,制造业的人工成本(月)在170~200美元,用汇率折算约为人民币在1100至1300元之间。但在中国的珠三角和长三角,同样的工人每月需要3000元人民币以上,是前者的3倍。

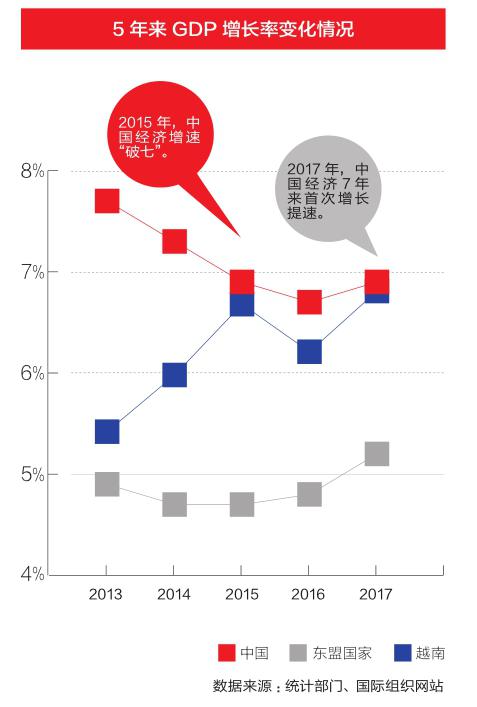

除了柬埔寨,还有越南。越南人口约9500万,但其70%的人口都在35岁以下。近几年来,越南国内生产总值(GDP)增长率稳步上升,从2013年的不到6%,经过5年已直逼中国的7%水平。在世贸组织的进出口总额排行榜上,越南从2007年的第50位已经提升到目前的第26位。2017年,越南全年出口金额约2138亿美元,较2016年增加21.1%。

东盟正在成为另一个“世界工厂”,这可以从这一地区对发达国家的贸易额中看到。美国一直都是全球最大的消费市场,从20世纪后半叶开始,后发国家的经济腾飞和对美出口的增长一直都是一对孪生兄弟。

2016年年底,奥巴马任职末期,白宫新闻秘书办公室提供的数据显示,奥巴马执政以来,美国与东盟十国的货物贸易提高了55%。另有数据显示,在一些特定行业,东盟国家已经成为美国名副其实的代工厂,以轮胎为例,美国35%的轮胎都产自泰国。

在东盟国家的制造业重新崛起中,日韩资本发挥了巨大作用。数据显示,从1980年代末至2017年底,投资越南第一名的外资是韩国,累计投资占外资总额的18%;第二名是日本,占15.5%,其中制造业、基建投资占据主流。

储蓄率至少包含着两层意思,第一层是文化意义的,即储蓄习惯背后是对未来生活的期待和勤劳的品质。

日本和韩国,外加中国的台湾地区都曾一度靠着制造业起家,直到今天,这些地区的资本依然是全球最懂得制造业产业逻辑的资本。它们在全球范围内寻找“成本洼地”,重新配置着产业链,这种变动正预示着制造业版图的在未来的重构。

产业版图的重构,这是一个市场化的现象,一个经济体在崛起之后,必然面临成本飙升,进而是产业外迁。与此同时,中国也并不存在大规模的外资逃离现象。

但换个角度看,作为尚未完成大范围产业升级和农村人口转移的国家,对东南亚的制造业崛起,并对“中国制造”形成一定程度的替代,引起一定的重视还是应该的。

猜你喜欢

法大研究生(2020年2期)2020-01-19

时代人物(2019年27期)2019-10-23

现代营销(创富信息版)(2018年9期)2018-09-03

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

商(2016年2期)2016-03-01

时代金融(2014年16期)2014-11-10

金融博览(2009年9期)2009-11-19