2017年全球机床消费概述

2018-06-04 01:13中国机床工具工业协会信息统计部杜智强

世界制造技术与装备市场 2018年2期

中国机床工具工业协会 信息统计部 杜智强

2017年全球经济呈现不同程度的复苏,受此影响全球机床消费额呈现小幅增长。近几年,随着欧美再工业化战略推进,中国制造业转型升级和《中国制造2025》战略实施的深入,全球新兴经济体和地区加快承接全球制造业分流步伐,全球机床消费特征呈现普遍的结构升级和需求回升趋势。下面根据国内外机床消费和行业数据,简要分析2017年全球机床消费概况和主要机床消费和生产情况。

一、2017年全球机床消费概况

根据美国Gardner商业媒体统计的年度全球机床消费数据显示,2017年全球24个主要机床生产和消费国(含地区)的机床消费总额约为735.1亿美元,同比增长5.1%。其中,生产总额约为823.1亿美元,同比增长6.3%;进口贸易总额约为320.8亿美元,同比增长6.1%;出口贸易总额约为408.8亿美元,同比增长8.5%。全球机床消费、生产和进出口贸易均呈现小幅增长,机床消费整体呈现复苏性增长的趋势。

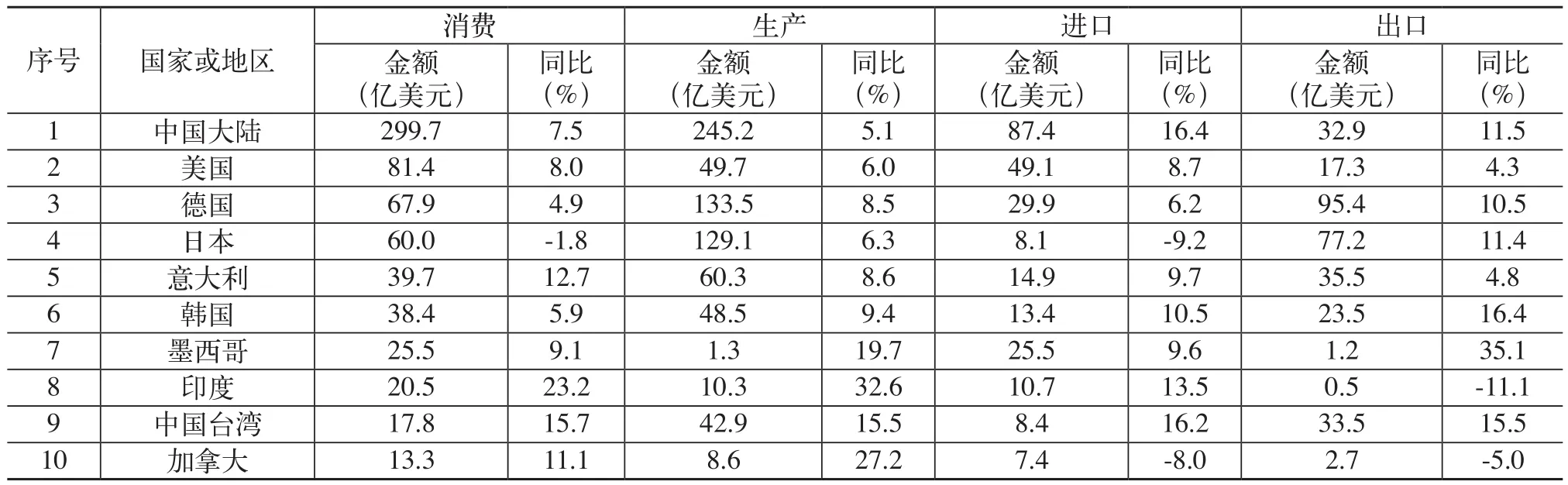

从机床主要消费和生产国(含地区)看,机床消费额排名前十的国家和地区占到该项消费额统计总数的90%,其中机床消费额排名前六的国家和地区占到该项消费额统计总数的80%(具体情况请见附表)。

从附表的数据可以看出,除日本外,2017年全球机床消费前十名的国家和地区均呈现较明显的增长,日本机床消费负增长主要是由于其国内对进口的负增长导致,这与日本机床自给能力很强和日本制造业下降等因素有关。2017年全球机床消费前十名的生产均呈现明显的增长,这反映近期全球机床消费呈现复苏趋势。在进出口贸易方面,2017年全球机床消费前十名中,中国大陆、美国、德国、意大利、韩国、墨西哥和中国台湾呈现进口和出口同时增长,这里包括东亚、北美和欧洲等地区的主要制造业和机床消费市场,全球化消费需求呈现复苏迹象。另外,印度进口增长显著,但出口呈现大幅下降;加拿大进出口均呈现下降,这主要与其经济结构和运行不稳定有关。

从全球机床消费、生产和进出口贸易数据看,2017年呈现的数据增长与以往全球经济轮动产生的局部显著增长不同,全球主要机床消费市场和主要机床生产国(或地区)均呈现较明显的增长,这显示全球经济正在复苏,全球制造业开始呈现回升,由此将带动全球机床消费呈现新一轮的周期性回升。

2017年全球机床消费前十名的国家和地区情况

二、主要机床消费和生产国情况

中国大陆、美国、德国和日本是当前全球主要的机床消费市场,也是主要的机床生产国,下面根据上述国家机床产业数据简要分析其最新的市场和产业运行状况。

1.中国大陆机床消费新特征——总量趋稳、结构升级

根据中国机床工具工业协会(CMTBA)在2017年底对境内119家不同所有制性质的机床工具领域主要企业与在华外企进行的景气度调查数据显示,上述企业预计2017年总销售收入约为817亿元人民币。2017年下半年的机床工具领域景气度指数为67.9%,较上半年上升5.4个百分点,继续呈现扩张加速的趋势,从景气度指数上看,2018年中国机床工具行业运行仍将呈现回升的趋势。

从主要工业品产量分析形成的中国机床需求指数看,2018至2019年中国机床消费需求将承压运行,2020年以后将稳步回升。不同细分产品的需求变化不尽相同,加工中心表现为2017年承受较大回落压力,随后逐步回升;车床的压力点则可能出现在2018年,之后缓慢回升;磨床需求变化不明显,2018年之后缓慢回升;重型机床将持续呈现需求低迷的状态。金属成形机床2018~2020年将保持逐步增长的趋势,增长的幅度略有不同,冲剪折机床明显强于压力机。

2.美国制造业需求逐月回升

根据美国制造技术协会(AMT)的美国制造技术领域订单报告显示,2017年12月的月度环比数据和全年累计值同比数据均呈现回升。2017年12月订单4.5亿美元,环比增长6%;全年订单累计45亿美元,同比增长8%。2018年第一季度订单数据继续呈现增速加快的趋势,唯一制约因素在于制造商提供产品的能力不足,来自中国和欧盟的需求反弹加剧了供需不平衡的局面。

美国国内各地区市场需求均表现强劲,中北偏东部地区表现最好,在经济衰退中遭受损失的南中部地区则回升明显,同比增长60%。南中部的能源开采领域订单略有回升,主要增长得益于制造工厂、金属加工、汽车和食品加工业的显著回升。

美国制造业的先导性指标呈现积极状态,预示市场仍将大幅扩张。如,制造业产能利用率为77%,同时2017年12月的工业生产指数上升至106。12月耐用品订单上升3%,导致在手订单数据增长近1个百分点,这是月度发货量的5倍。另外,由Gardner商业媒体发布的两个先导性指标,采购经理人指数和金属加工商业指数均为59.1,预示美国制造业2018年第一季度将继续呈现扩张。

3.德国机床稳定运行,订单持续增长

根据德国机床工业协会(VDW)的数据显示,2017年德国机床消费市场微弱增长,消费额约为60亿欧元,同比增长1%。德国是全球主要机床出口国之一,2017年机床生产118亿欧元,同比增长7%,其中出口85亿欧元,同比增长9%。从上述数据看,虽然德国本土制造业对机床消费需求呈现微弱增长的态势,但全球制造业对德国机床的消费需求呈现较明显的增长。由于德国机床一直以来处于消费需求的高端领域,德国机床的增长预示全球机床消费结构正在升级。

从德国机床出口的国家中,位列前五的国家分别是中国大陆、美国、意大利、法国和墨西哥,其中中国大陆和美国的进口额均在10亿欧元以上,特别是中国大陆以19.7亿欧元位列第一,略低于其后四位国家进口额之和(22.9亿欧元)。

4.日本机床变爆款,外需拉动订单强劲增长

根据日本机床工业协会(JMTBA)统计数据显示,2017年机床订单总额约为1.65万亿日元,同比增长131.6%。其中,内需订单约为0.63万亿日元,同比增长118.6%;外需订单约为1.02万亿日元,同比增长141.2%。2017年订单完成率68.1%。

从内需的细分结构看,订单额排在前三位的分别是:通用机械(工程机械、模具等)2591亿日元,同比增长125.1%;汽车2011亿日元,同比增长115.0%;电气与精密仪器623亿日元,同比增长135.9%。上述数据表明,日本本土机床需求增长主要得益于政府支持的技改政策资金支持,传统汽车支柱产业和核心精密零部件制造等方面的增长。

从外需主要来源看,亚洲无疑是日本机床消费的第一大市场,订单额约为5140亿日元,同比增长179.1%。其中,东亚地区(中国大陆、韩国和中国台湾)贡献81.7%的订单额,订单额同比增长191.9%,成为爆买日本机床的主力军。北美地区消费订单排在第二位,约为2697亿日元,同比增长113.7%。欧洲排在第三位,约为2137亿日元,同比增长119.1%。日本机床一直以来都是在中高档机床产品中具有较高的性价比,结合上述订单数据变化看,新兴经济体和传统经济体中的新兴领域呈现明显结构升级的趋势。

综上所述,2017年全球机床消费呈现明显回升,新增订单和在手订单的增长预示2018年全球机床消费仍将维持稳定增长的状态,同时也应关注到需求稳定性和潜在不确定性因素(国际环境、金融经济风险和投资波动等)对机床消费回升和稳定增长的影响。□

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年15期)2022-11-09

中国设备工程(2022年12期)2022-07-11

制造技术与机床(2019年2期)2019-03-06

投资北京(2018年10期)2018-12-29

投资北京(2018年9期)2018-12-29

当代陕西(2018年9期)2018-08-29

制造技术与机床(2017年11期)2017-12-18

制造技术与机床(2017年9期)2017-11-27

创业家(2015年6期)2015-02-27