中国艺术品市场的投资收益与资产配置效应

2018-06-01 07:13黄隽李越欣夏晓华

艺术品鉴证.中国艺术金融 2018年2期

文/黄隽 李越欣 夏晓华

方丹·拉图尔 桌上的玫瑰 26.4×41.9cm 美国国家美术馆收藏

金融市场的最优资产配置问题是微观金融的核心问题之一,而不同规模的投资细分市场如何扩展和改变微观投资行为是理解和完善资本市场结构的关键。与欧美艺术品市场相比较,中国艺术品市场具有显著的特点,表现在艺术品的投资人群庞大、艺术品的资产属性不断强化、艺术品金融产品创新活跃、市场乱象丛生,“假拍”、“拍假”和赝品等现象屡见不鲜。这些因素在很大程度上决定和影响了中国艺术品投资市场的行为特征,也使得艺术品市场的价值发现功能弱化。

本文利用2000年至2014年中国艺术品拍卖市场近现代国画拍卖的微观数据,采用重复交易法和资本资产定价模型,研究中国艺术品市场的投资收益特征并量化其资产配置效应。研究发现中国艺术精品投资收益率高于欧美市场,艺术品投资与传统的股票、债券等金融资产之间表现出相对独立性,适合作为资产配置选项。本文的主要贡献在于:(1)剔除拍卖佣金成本,构建中国艺术品市场价格指数,使艺术品收益计算更加贴近现实;(2)加入艺术品市场规模约束指标,量化评价不同风险特征下投资的财富管理效应。

一、研究方法与数据

(一)研究方法

1.重复交易法

本文采用重复交易法估算艺术品的投资收益率。重复交易法通过跟踪同一件艺术品的重复交易来计算投资收益率,可以控制艺术品的异质性和主观性问题,能够剔除不同艺术品微观特征对于价格的影响。只有艺术精品流动性较好,可以多次重复交易。

2.资本资产定价模型

资本资产定价模型(CAPM)为有效识别多维资产在市场中的风险和收益功能,特别是综合不同市场投资下的经济配置差异提供了量化分析工具。

(二)数据来源与数据处理

1.艺术品数据

本文艺术品数据来源于雅昌艺术市场监测中心的中国艺术品数据库。艺术品拍卖市场的拍卖主要集中在春拍和秋拍两季,为了避免月度和季度小型拍卖带来的季节性波动性大的问题,本文选择春拍和秋拍两个结点的半年度数据作为研究对象。

书画市场是中国艺术品市场中占比最大和最重要的市场。国画400指数选取国画领域在学术和市场上具有代表性的艺术家的拍卖数据来测算中国艺术品市场走势,按照艺术家所处的年代,分为古代、近现代和当代艺术家作品的交易数据。在2000-2014年的拍卖成交数据中,古代艺术家有18854条,近现代艺术家有115941条,当代艺术家有34855条;近现代作品的交易数据所占比重最大,约占70%。近现代部分是中国艺术品市场最具代表性的组成部分,因此,本文选取了2000-2014年国画400中的近现代艺术家的交易数据作为样本。

本文以国画400中近现代具有重复交易的167位艺术家的艺术品拍卖数据为基础,从作者姓名、作品名称、作品尺寸、创作年代、构图、款识等多个维度进行反复比照,最终得到8744对重复交易数据。

2.其他金融资产数据

金融资产主要来自房地产市场、黄金市场、股票市场、国债市场、基金市场。未做特别说明的原始数据全部来自于Wind资讯金融数据库。表1给出了各项金融资产指标的选取情况。基本处理方法是把各投资市场数据换算成半年平均值,再取各个投资市场的对数收益率做比较。

表1 金融资产指标选取说明

由于Wind基金指数基期为2003年12月,因而数据处理中选取各资产的时间跨度为2004年到2014年。此外,资产配置中,无风险利率使用国债招投标利率加权得出,无风险融资利率选取金融机构法定短期贷款利率。当考虑通货膨胀因素时,处理方法为使用CPI环比数据,得到2003年下半年到2014年下半年的CPI指数均值。设定2003年下半年CPI指数为基期,用各项资产指数除以当期CPI,再乘以CPI基期得到新的资产指数。在此基础上,算出各项资产的对数收益率,并考虑其最优资产配置情况。而无风险利率剔除CPI的方法是用一年定期整存整取存款利率的半年均值扣减半年度CPI环比均值得出。

二、实证结果与分析

(一)中国艺术品投资市场的收益特征

艺术品拍卖交易成本较高,拍卖行通常收取15%左右的佣金费用1.根据《中国文物艺术品拍卖市场统计年报》,艺术品拍卖的买卖佣金为15%左右。,为更准确地分析艺术品资产的投资收益,我们把艺术品的卖出价格除以115%。将数据带入重复交易模型,将估算结果绘制成图1。

图1 2000-2014年艺术品半年对数回报率波动图

进一步地,对回报率进行简单的指数计算,即可转换为艺术品价格指数(表2)。2000-2014年这一时间段内,长期持有艺术品名义年化收益率为15.64%。通过扣减CPI,可以得到实际年化收益率为13.08%,由此看来,2000-2014年,艺术精品资产的收益高于股票市场。中国艺术品价格与房价走出了相似的轨迹,均呈现出收益率较高的特点。

表2 2000-2014年艺术品价格指数

(二)资产相关性分析

我们进一步可以得出各资产的收益特征数据。由表3可知,艺术品市场的半年对数收益率最高,其次为股票型基金,对数收益率最低的资产为国债。而在艺术品高收益的同时,艺术品有较大的标准差。考虑收益与标准差之比,可以发现,表现最佳的是债券型基金,原因主要在于其较小的标准差。艺术品的收益比风险值位于债券型基金、国债、房地产之后。而考虑无风险收益,比较各资产的夏普比率,可以得到类似结果,艺术品的表现差于债券型基金、房地产,但明显地优于黄金、股票型基金、国债、深证成指和上证综指。

表3 各资产收益率的描述统计(单位:半年)

进一步分析各项资产的相关性。从表4可以看出,除房地产行业外,艺术品与其他各项资产并没有显著的线性相关性,初步推测艺术品在资产配置中可以有比较积极的作用,可以消除部分风险。艺术品与房地产的相关性较高的主要原因是在样本期内,艺术品和房地产均具有较高的收益,导致大量的资金流入到这两个领域,推高了总规模和价格。

表4 各资产的相关性

(三)引入艺术品后的资产配置价值与风险特征

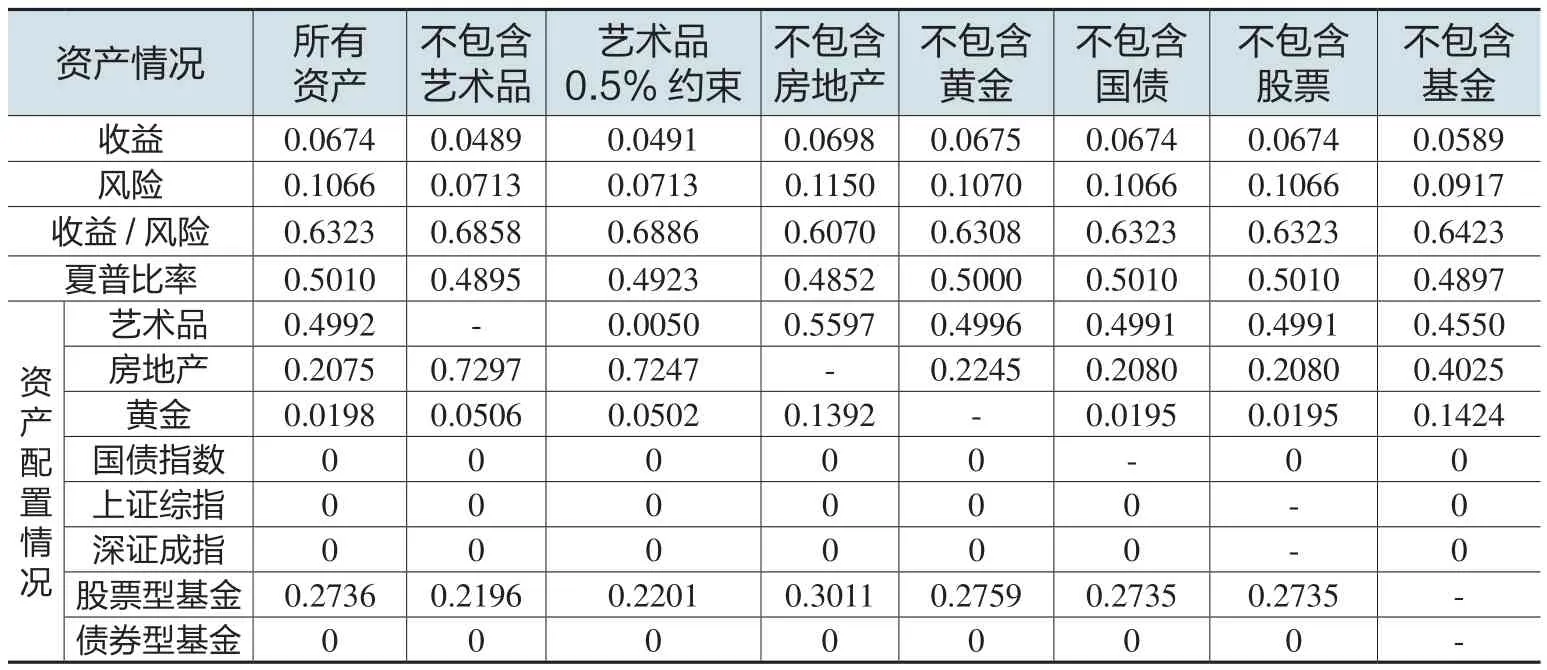

运用马科维茨资产组合理论,可以分析各项资产在资产配置中的作用。从表5可以得出,包含所有资产的情况下,若不考虑借贷融资,最优资产组合的半年收益率为6.74%,风险为0.1066,夏普比率为0.5010。艺术品在最优资产配置中比重最大,为49.92%;其余配置于股票型基金、房地产和黄金,占比分别为27.36%、20.75%和1.98%。

表5 不考虑通胀因素时的最优资产配置情况

而在不包含艺术品的最优资产配置中,最优资产组合的半年收益率为4.89%,风险为0.0713,夏普比率为0.4895。房地产的比重最高,为72.97%;其次为股票型基金,比重为21.96%;而剩余的5.06%配置于黄金。包含艺术品与不包含艺术品的资产配置相比较,资产配置中的艺术品能够提升夏普比率,改善投资状况。由图2可以看出,包含艺术品在内的有效边界明显比不包含艺术品在内的有效边界向右上方移动了,说明艺术品在资产配置中能够起到积极作用。

图2 不考虑通货膨胀因素下的资产配置有效边界

若考虑无风险融资利率,使用人民币短期贷款利率(一年以内)的时间加权平均值,并换算成半年利率2.944%,得出的配置结果略有差异。艺术品权重为34.66%,房地产占最大权重为37.61%,其次为股票型基金、黄金,占比分别为18.79%和8.94%。需要借入初始投资额1.43倍的资金,最优资产组合的半年收益率为12.03%,风险为0.0729。

安布罗修斯·本森 哀叹 91.4×56.2cm 大都会艺术博物馆收藏

需要指出的是,艺术品与股票、债券、房地产和黄金等传统资产不同,艺术品与其他金融资产的最大区别在于精神收益。艺术品投资收藏与收入财富、教育水平、美学修养、生活方式、家庭环境等诸多因素都有着密切关系。艺术品作为非标准化的另类资产,投资的专业门槛较高,不仅需要深厚的美术史知识,还需要对艺术市场的潮流风向有较为准确的判断和把握。艺术品的真伪鉴定以及估值的门槛较高,而中国艺术品市场乱象也影响了人们进入市场的信心。艺术品市场与股票市场、房地产市场相比,市场规模较小,因此,虽然估算出最优资产配置中艺术品权重非常高,但实际上,作为另类资产在人们的资产配置中占比并没有那么高。理想与现实存在着一定的差距。

为了使资产配置组合更接近现实情况,我们加入市场规模因素进行约束。根据文化部文化市场司《2014年中国艺术品市场年度报告》统计,2014年我国艺术品市场交易总额约为2137亿元。把艺术品市场的现实市值权重作为约束条件,可以得到新的最优资产配置为艺术品占比0.5%,房地产占比72.47%,股票型基金占比22.01%,黄金占比5.02%。在这一配置中,资产组合的半年收益率为4.91%,风险为0.0713,风险收益比为0.6886,夏普比率为0.4923。从表4可以得出,相比于不包含艺术品的资产组合(风险收益比为0.6858,夏普比率为0.4895),加入0.5%艺术品的资产组合后,提升了风险收益比和夏普比率,改善了投资状况。

三、结论与进一步研究

本文采用2000-2014年中国艺术品拍卖市场国画400近现代部分的拍卖微观数据,考虑拍卖佣金和艺术品市场规模,采用重复交易模型和马克维茨资本资产定价模型,根据中国市场的具体情况,研究中国艺术品市场的特点、投资收益率和资产配置效应。我们的研究可以得到两个结论:(1)在样本期内,艺术品名义年化收益率为15.64%。通过扣减佣金成本和CPI,实际年化收益率为13.08%,中国艺术品投资的收益率远高于欧美国家。(2)艺术品资产的收益率与股票、债券等金融资产的相关关系较弱,在资产组合中加入艺术品后能够有效地改善资产组合的风险和收益。艺术品市场非常适合作为资产配置的选项。

本文讨论的艺术品投资的财务收益只是艺术品收益的一部分,而艺术品最大的特殊性在于其精神收益和审美价值,从理论视角有效区分并识别艺术品的这一非货币收益价值,对准确理解其资产配置中的功能十分重要,其相关方法的研究也是未来艺术品金融研究的方向之一。同时,由于资本资产定价模型的强假设限制条件,本文是对艺术品资产配置价值测度的一个初步尝试,未来研究可以结合行为金融学,充分考虑市场的非有效性和投资者的异质性,从而更准确地测度艺术品的投资收益和资产配置效应。

[1] R.C.Anderson.Paintings as an Investment[J].Economic Inquiry,1974,12(1).

[2] J.P.Stein.The Monetary Appreciation of Paintings[J].The Journal of Political Economy,1977.

[3] J.Mei,M.Moses.Art as an Investment and the Underperformance of Masterpieces[J].The American Economic Review,2002,92(5).

[4] M.Tucker,W.Hlawischka,J.Pierne.Art as an Investment:A Portfolio Allocation Analysis[J].Managerial Finance,1995,21(6).

[5] H.Markowitz.Portfolio Selection[J].The Journal of Finance,1952,7(1).

[6] W.F.Sharpe.Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risk[J].The Journal of Finance,1964,19(3).

[7] J.Lintner.The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets[J].The Review of Economics and Statistics,1965.

[8] J.Mossin.Equilibrium in a Capital Asset Market[J].Econometrica:Journal of the Econometric Society,1966.

[9] 文化部文化市场司.2014中国艺术品市场年度报告[M].北京:人民美术出版社,2015.

猜你喜欢

艺术品鉴(2020年11期)2020-12-28

今日农业(2020年20期)2020-12-15

艺术品鉴(2020年5期)2020-07-27

艺术品鉴(2020年4期)2020-07-24

艺术品鉴(2020年1期)2020-01-19

中国自行车(2018年10期)2018-11-30

海峡姐妹(2017年6期)2017-06-24

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28