农业产业链融资与农户收入

2018-05-30 05:00:59周月书

江苏农业科学 2018年9期

周月书, 俞 靖

(1.南京农业大学金融学院,江苏南京 210095; 2.南京农业大学江苏农村金融发展研究中心,江苏南京 210095)

随着十九大乡村振兴战略的提出,培育新型农业经营主体,加快推进农业现代化将成为我国农业发展的重要目标。一方面,随着农业农村经济的快速发展,我国已形成以家庭承包经营为基础,专业大户、家庭农场、农民专业合作社、农业龙头企业为骨干的农业现代化生产经营新格局,在此背景下,种养大户以及家庭农场等规模农户已成为我国小农户规模化经营的大趋势,是我国现代农业经营体系的重要组成部分,规模农户的产出效益对我国农业增长的影响也愈发明显。另一方面,现代农业竞争已由传统农业的产品竞争,转化为产业链的竞争[1]。现代农业的发展需要依靠农业产业链转型升级来实现农业增效、农民增收的现实目标。农业产业链的兴起与推广有助于缓解我国农业存在的“四低一高”现象,即低商品化、低市场一体化、低产品加工度、低组织化程度和高交易成本,有助于促进农民收入增长[2],而依附于农业产业链的融资服务不仅为农业生产主体提供了新型的融资渠道,有助于其规模经营的要素投入与产出效益的提升,对于深化产业链利益联结,维护产业链稳定与发展也具有重要的理论意义。

农业产业链融资顺应推进农业产业化进程的要求,所以政府、金融机构以及龙头企业都开始日益关注农业产业链融资,并且加以实践,不断强化农业产业链的发展。自农业产业链的概念产生以后,国内外就其发展与实践进行了全方位研究和探索。大部分学者肯定了农业产业链融资对于降低农业贷款风险与交易成本,突破传统农贷的担保限制,缓解农民融资约束,促进农村金融深化改革起到了重要补充作用[3-7],并依托主体间贸易契约关系,将金融信用注入上下游经济主体,促进产业链主体间利益联结,进而促进农民增收[8-10],在精准扶贫领域的作用也十分突出[11],但是具体哪种产业链融资形式应该作为发展的主流,至今仍然是学术界争论的热点。目前在中国农业产业化模式中居于首位的是龙头企业带动型,合作经济组织带动型居第二[12],农业产业化龙头企业的综合辐射带动能力要强于合作社[13],然而由于龙头企业带动模式从根本上讲是资本与劳动的结合,主体双方博弈地位不对称,合约履约率低[14],容易导致龙头企业与农户利益联结关系不稳固,相反合作经济组织带动模式本质上是劳动的自愿结合,利益关系较为一致[12,15],但由于目前我国对合作经济组织的各项管理还不规范[16],农民专业合作社融资和生产服务功能实现程度还有待进一步提升。

综上所述,现阶段针对农业产业链融资的研究主要集中在对农业产业链融资的意义、可行性、特点、融资模式创新以及风险控制等理论层面的分析,鲜有涉及农业产业链融资后资金的使用效果以及融资主体收入、利润水平变化的实证研究,并且缺乏不同产业链融资模式的效果比较,也未考虑农资商店、农机公司等传统供应商在现代农业产业化进程中的地位和影响。因此,本研究以规模农户为研究对象,从产业链整合及资本供给角度,理论分析农业产业链融资对农户收入影响的作用机理,基于实地抽样调查数据,对规模农户产业链组织的参与以及生产状况进行统计分析,并实证检验不同类型的农业产业链融资对于农户收入水平的影响。

1 农业产业链融资对农户收入影响的作用机理

农业产业链融资本质上是基于产业链整合的主体之间金融资源的流动[17],因此本研究将从产业链整合以及资本供给角度,对农业产业链融资的作用机理进行分析。

从融资角度看,农业产业链融资可视为一种资本的补充渠道,一定程度增加了规模农户的资本积累,有助提高其规模化扩张以及装备机械化的实力,尤其是在当前农业生产主体普遍存在融资约束的背景下,规模农户资本投入的产出边际较大,有利于规模经济的实现。并且,农业产业链融资的供给方通常还给予技术指导、产品加工运输以及物资统一提供或代购等生产性服务,一方面有助于规模农户知识更新与科技应用,实现生产、技术、管理以及体制上的现代化进步,另一方面,大规模统一采购、加工、运输有利于规模效应的实现,降低了物资租用及买卖价格,节约了生产成本。

因此本研究提出第1个假设:

假设1:获得农业产业链融资对农户的收入水平具有正向影响。

从产业链整合角度看,龙头企业通常是产业链中具有资金、信息、技术优势的一环,可通过“订单农业”等形式变农户为“工人”,与农户实现较为稳定的利润共享和风险分担机制,并且对于产业链上游的农户知识具备溢出效应,正外部性较强;而合作社的加入一方面通过联合形成较大规模的经营群体并组织产前、产中、产后全方位综合服务,实现经营的一体化[18],另一方面可作为龙头企业与规模农户之间的中介,为龙头企业降低监督成本,也可提升规模农户的谈判与博弈地位,维护规模农户权利。然而,农机、农资公司等上游供应商作为产业链中的一环,通常只能基于双方贸易信用对规模农户提供赊购服务,这种产业链关系并非农业经济体制创新的产物,是产业链整合未完全阶段农户物资购买渠道的一种补充,交易内容单一且可替代性强,此类供应商作为单一盈利主体,其经济效益与农户产出也无直接联系,产业链利益联结不稳固。因此,本研究第2个假设是:

假设2:来源于合作社及龙头企业的农业产业链融资对于农户收入的带动作用强于传统农机公司等其他物资供应商。

2 样本地区农户产业链融资及收入情况分析

本研究以江苏省的规模农户为研究对象,采用2015—2016年对江苏省无锡市宜兴市、泰州市泰兴市和姜堰区、徐州市睢宁县、淮安市淮阴区种养大户及家庭农场的实地随机抽样调查数据。5个样本市、区分别位于江苏省南部、中部和北部,分别代表了江苏省经济发达、中等和欠发达区域,各自农业生产经营方式也存在一定的差异,因此样本具有较好的代表性。调查共回收问卷393份,剔除部分遗漏关键变量问卷后剩余有效问卷355份,问卷有效率90.33%。

2.1 样本地区农户生产经营特征分析

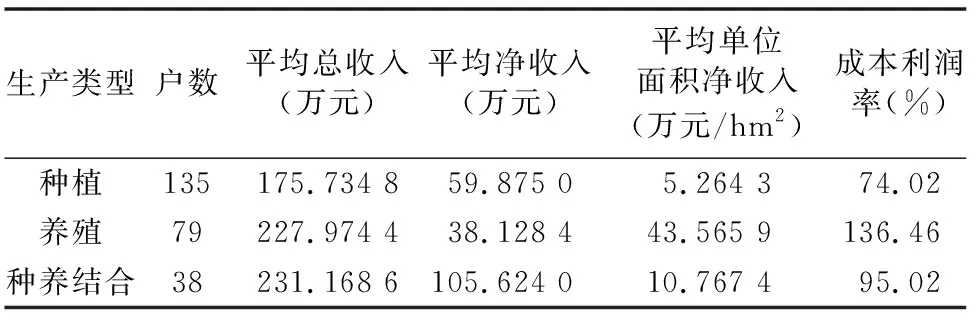

从生产经营类型看,分别有种植户、养殖户、种养结合户238、79、38户。表1显示了不同生产类型下农户的收入情况。由于禽类、水产、猪、牛等家畜养殖普遍单位面积投放量较多,平均单位面积的净收入最大,调查的样本中有79户养殖户,其中有65户面积小于等于6.67 hm2,占比82.82%,并且由于2015—2016年未出现大规模疫情且肉类价格相对稳定,养殖户的成本利润率最高,种养结合次之。

表1 不同生产类型下农户的收入情况

表2显示了现代农业、品牌效应以及户主社会地位对收入水平的影响,可以看出设备农业、无土农业、旅游农业等现代农业生产模式下,农户的平均收入及盈利指标均优于传统模式下的农户,体现了农业现代化对于农户增收的影响。拥有农产品品牌的农户产出表现也均优于无品牌农户,但由于品牌知名程度不同,其具体品牌效应还未知;当户主身份为村中能人或者农技人员时,农户在当地社会地位较高,农业经营产出及利润指标大大优于其他农户。

表2 不同经营特征下收入情况

从产业链组织参与度看收入(表3),样本中65.07%的规模农户都参与了产业链组织,产业链参与度较高;未参与产业链组织的124户规模农户各项收入及盈利指标均大大低于参与产业链组织的规模农户,反映出产业链组织对样本规模农户收入水平及盈利能力的带动作用。需要说明的是规模农户可同时与龙头企业及合作社订立合作契约,该部分样本有48户,占全部样本的13.52%。

表3 不同产业链组织下规模农户的收入情况

从农业产业链融资看收入(表4),355户规模农户中有60.00%获得了产业链融资,其平均总收入、净收入相比未获得产业链服务的样本分别高出72.79%、255.57%,但是利润率低8.61%。从不同类型的产业链融资供给方看,龙头企业带动的农户的产出水平位居第1,合作社第2, 农机公司等其他供应商的带动效果较弱。

从不同产业链组织服务类型看,图1显示只有少部分规模农户获得了产业链组织提供的生产性服务及融资服务,且各类服务的覆盖率均小于50%,产业链主体间利益联结还不够紧密。此外,由于样本中农机公司等供应商与规模农户仅存在物资买卖的交易关系,提供的服务种类较为单一,生产性服务上有134户农户获得了技术指导咨询服务,融资服务上仅有173户农户获得了基于商业信用的链内赊账服务。

表4 不同产业链融资供给下规模农户的收入情况

2.2 样本地区农业产业链主体融资现状

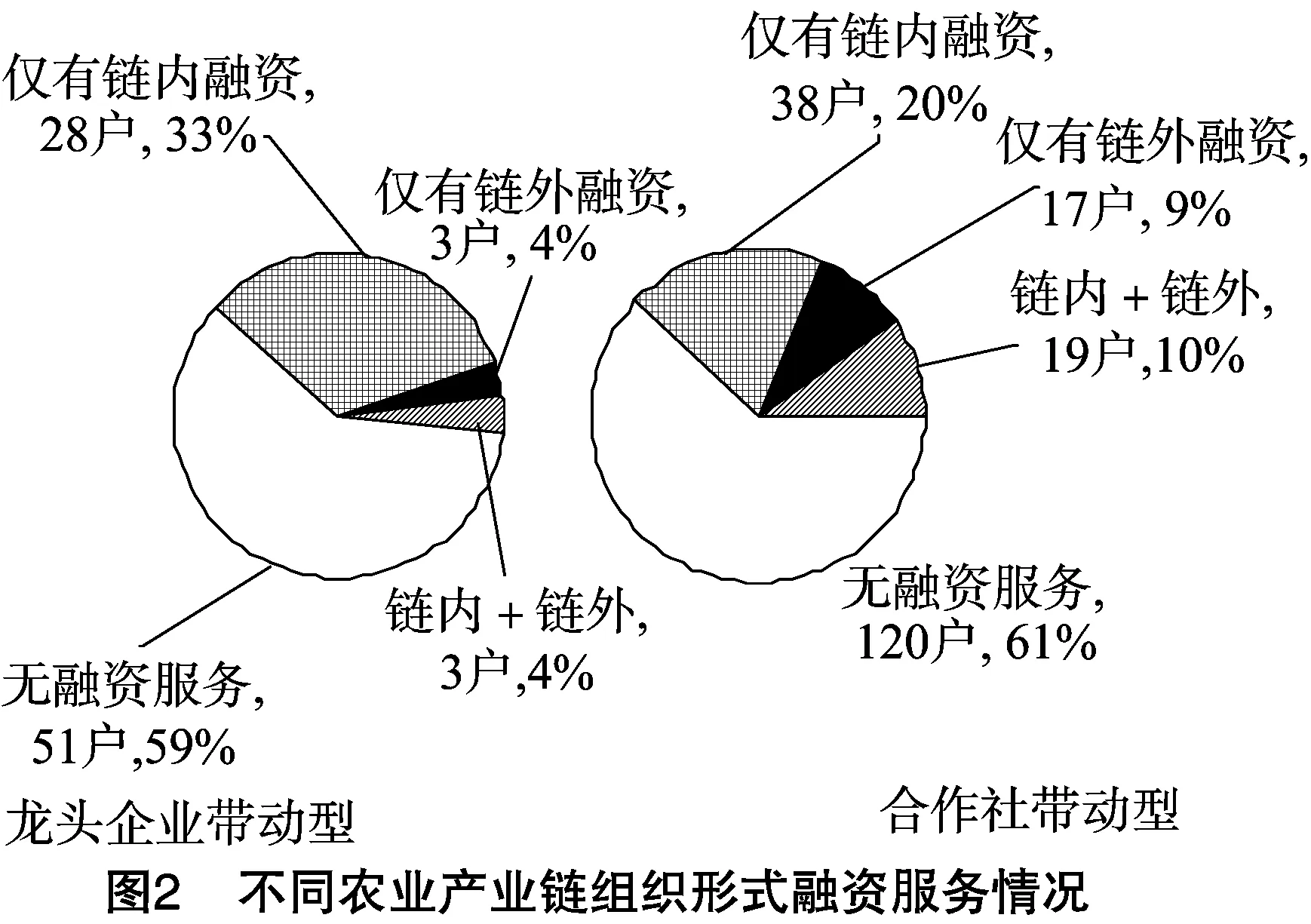

在355户规模农户中,申请过银行贷款的有224户,最终得到银行信贷的有190户,其中有91户获得的贷款额度小于20万,并且年利率普遍在10%左右,贷款期限也多为1年期,正规金融信贷额度小、期限短、成本高导致规模农户存在较高的信贷约束,而农业产业链融资为规模农户提供了新的解决方案,具体的农业产业链融资情况见图2。

龙头企业带动以及合作经济组织带动2种产业链组织形式中均仅只有不到一半的规模农户获得了融资服务,并且链内融资覆盖范围更广,这与链外资金供给服务的难度不无关系。尤其从农机公司等其他供应商提供的链内赊账服务看,去除掉18户不需要其他供应商的农户(完全自给自足的养殖户以及公司+农户模式下的工人类农户)后,其他供应商的链内金融服务覆盖率已超过一半。

从农户的融资需求看,在获得银行贷款和农业产业链融资后,仍然有274户农户需求未完全满足,占总样本的 77.18%。在得到产业链融资的213户农户中,目前已满足全部资金需求的仅有62户,依然存在部分需求未满足的有151家,占比70.89%,可以看出通过农业产业链融资一定程度上得到缓解,但融资缺口比例仍然较高。

3 农业产业链融资对规模农户收入影响的实证检验

3.1 模型与变量设置

本研究主要考察龙头企业、农民专业合作社以及农机公司等传统供应商提供的农业产业链融资对农户收入的影响。模型设置如下:

lnYi=δ+ωXi+εi

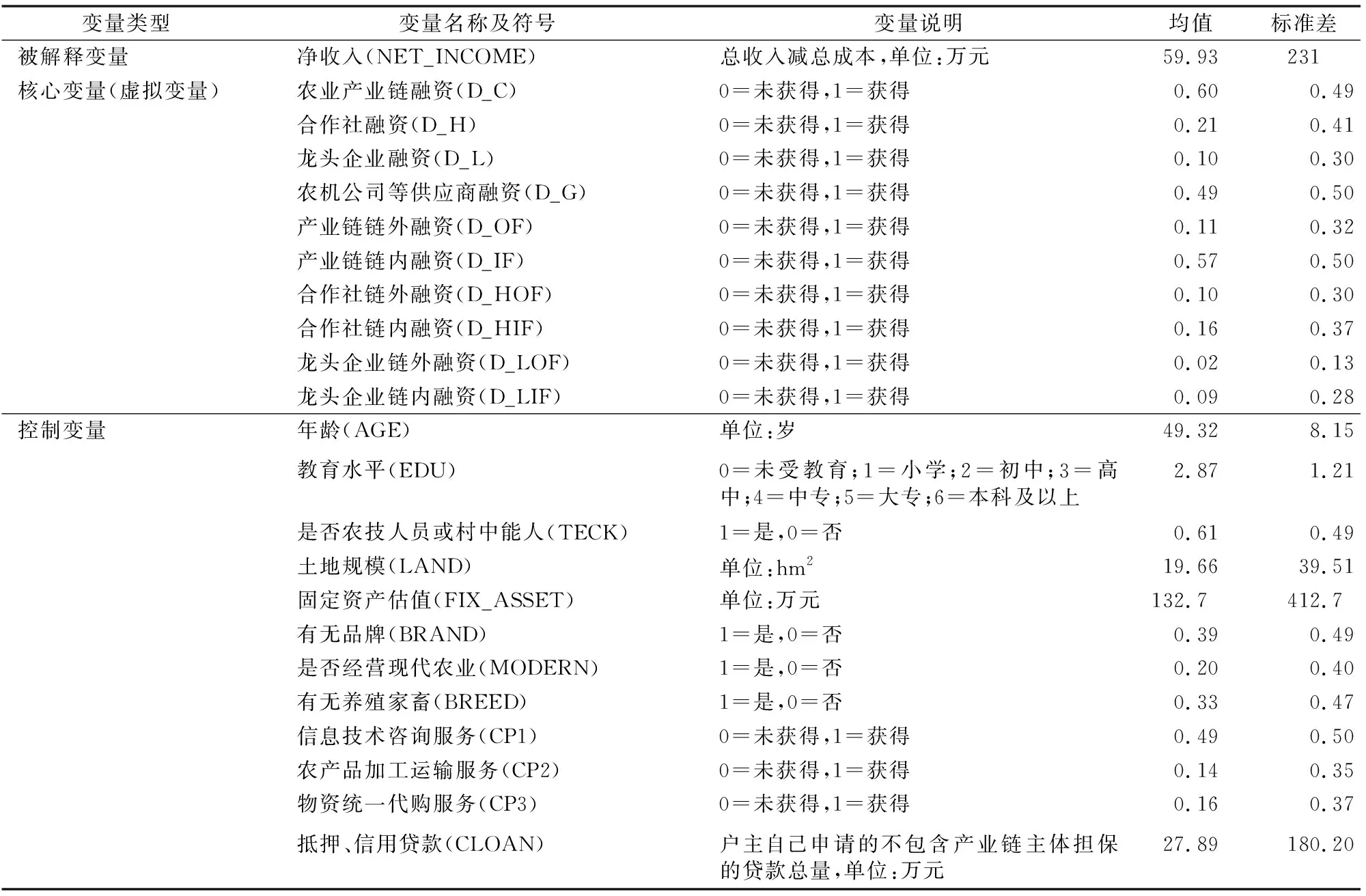

式中:Y表示规模农户去除生产成本后的净收入,由于部分农户出现了亏损的情况,为了保留所有样本并保持样本中对应大小关系不变,本研究将所有样本的净收入加上最小净收入的绝对值,再加1,然后进行对数化处理。X表示农户收入的一系列影响因素,包括农业产业链融资的相关虚拟变量以及农户家庭特征、生产经营特征等控制变量,具体变量设置及相关描述性统计见表5。

3.2 实证结果分析

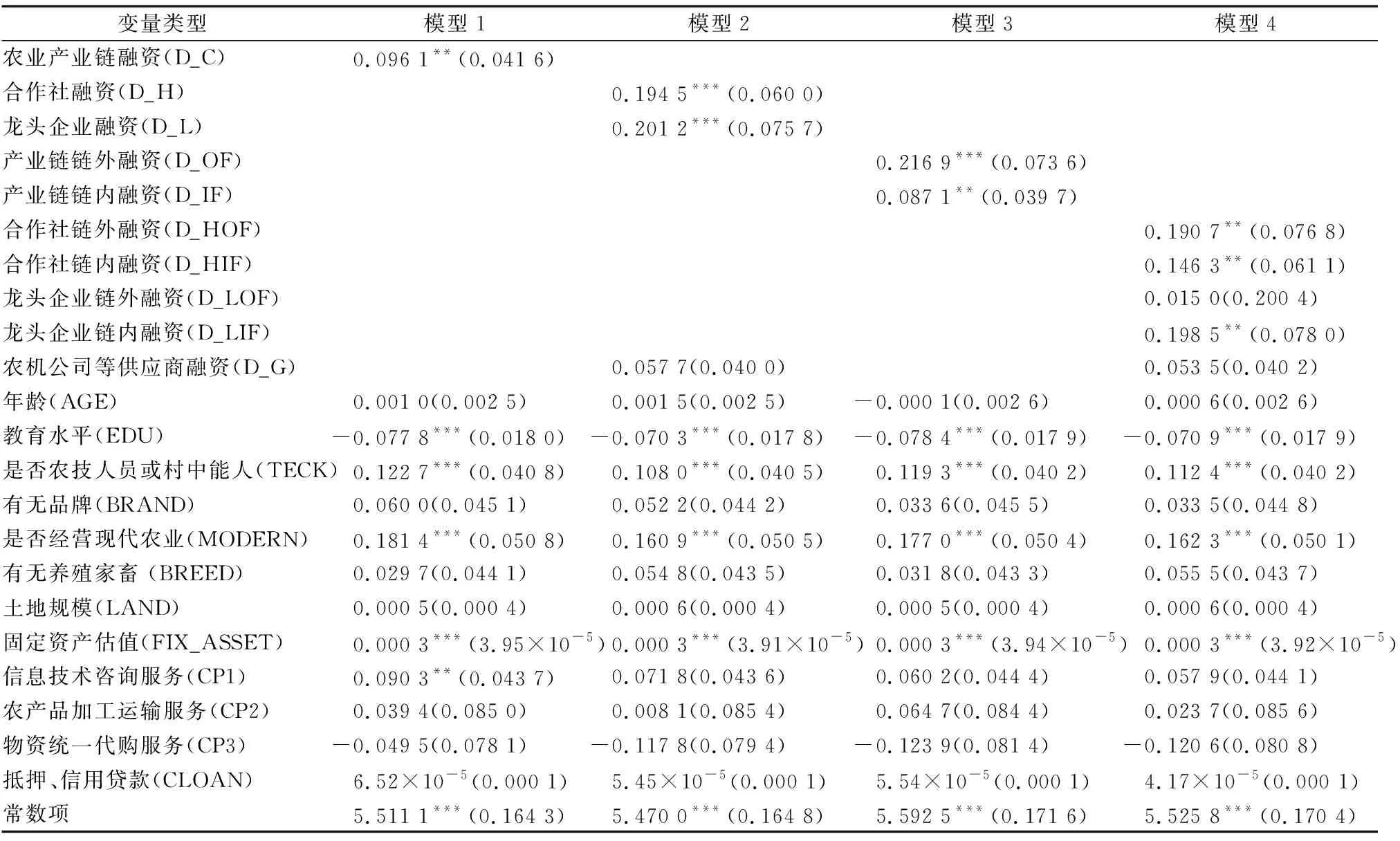

为细化产业链融资对收入的影响,本研究主要分为4个模型。模型1对比获得农业产业链融资后规模农户净收入的影响,模型2将产业链融资按来源细分为合作社、龙头企业及农机公司等其他供应商,模型3将产业链融资按是否涉及银行信贷分为链外融资和链内融资,模型4则进一步细分合作社及龙头企业提供的链内、链外融资。4个模型的方差膨胀因子(VIF)分别为1.31、1.29、1.30、1.31,说明不存在多重共线性问题。从表5的描述性分析看,各变量的标准差差异较大,可能存在异方差问题,对样本进行WHITE检验后,4个模型P值均为0,显著拒绝同方差的原假设,因此本研究选择加权最小二乘法(WLS)进行估计(表6)。

从回归结果看,大部分变量均显著,并且4个模型之间变量的相关系数及显著性水平无较大差异,说明模型拟合程度较好。从模型1看,农业产业链融资虚拟变量回归系数为0.096 1,并在5%的水平下显著,说明样本中获得产业链融资的规模农户的盈利能力显著高于未获得的样本,验证了假设1;模型2细分产业链组织形式后,合作社以及龙头企业的融资服务系数均高度显著;模型3中获得涉及银行信贷的链外融资以及链内商业信用融资对收入的作用也具有正向影响;模型4中相比龙头企业的链外融资不显著,合作社的链内融资以及链外融资均有利于增收。综合模型2和模型4,农机公司等传统供应商提供的赊款服务系数相对较小且不显著,说明该项融资对样本规模农户的收入水平促进作用不够明显,体现了产业链整合与深化的优势,验证了假设2。

从控制变量看,设施农业、旅游农业、无土农业等现代农业收入显著高于传统大田种植收入,体现了现代化农业发展对农业增效、农民增收的重要性。固定资产作为现代农业实现机械化生产的必要资源,对收入的作用显著为正,但是系数较小,说明样本农户的低端机械装备对收入的作用较为有限。从品牌效应看,农户单纯创立品牌对收入作用有限,可能与品牌的知名度有关,样本中65.71%的农户品牌仅在镇域范围内具有较高知名度,品牌建设能力有待提升。规模农户以自有资产抵押或者信用贷款对收入的作用并不显著。从产业链生产性服务看,仅有模型1中技术辅导、咨询相关服务对收入的正向影响在5% 的水平上显著,生产物资统一购买以及农产品的加工运输服务对于收入的作用不显著。

表5 变量设置及描述

表6 WLS估计结果

注:括号内数值为回归系数的稳健标准误;“***”“**”“*”分别表示在0.01、0.05、0.1水平下显著。下表同。

3.3 稳健性检验

农村地区融资可能存在“精英捕获”现象,农业产业链融资与规模农户收入水平可能存在反向因果关系,进而导致获得产业链融资的试验组与未获得的控制组之间的初始条件并不完全相同,为了控制该内生性,本研究使用得分倾向匹配(PSM)对核心变量进行稳健性检验,控制试验组农户与对照组农户具有相近的获得产业链融资的概率来考察规模农户收入的平均处理效应(ATT),具体采用K近邻匹配(K=4)与核匹配方法(表7)。

表7 PSM检验结果

在控制规模农户获取农业产业链融资的概率后,试验组规模农户的收入水平的ATT仍显著为正,并且细分产业链融资来源及链内外融资后,其结果与WLS结果没有显著差异,由此可见本研究的结论较为稳健。

4 主要结论及政策建议

以规模农户为研究对象,基于江苏省实地调研数据,统计分析样本规模农户的产业链融资以及收入情况,并实证检验农业产业链融资对于规模农户收入水平的影响,得出以下结论:第一,样本农户产业链参与度较高,但是农业产业链融资服务以及生产性服务覆盖面较窄,产业链主体间利益联结不够紧密,支农力度有待提升,服务体系亟待完善;第二,农业产业链融资有利于提升农户的收入水平,并且由于产业链的整合与深化,合作社及龙头企业提供的融资服务对农户收入水平具有较为显著的带动作用,相反农机公司等其他供应商的融资服务效果不理想,同时产业链生产性服务对农户收入的作用不够显著。第三,现代农业生产经营性模式下,农户的收入水平显著高于传统农业,但是品牌效应仍有待提升。

对此,提出以下政策建议:第一,加强宣传,鼓励农户适度参与产业链,培育农户对农业产业链组织服务的有效需求,促进现代农业发展、增加农民收入。第二,加强对合作社、龙头企业的业务指导,在保证其自身良好发展并在充分权衡收益与风险的前提下,鼓励其加大对合作农户的金融服务供给,引导建立链内商业信用与链外担保贷款联动的健全高效的融资服务体系。第三,重视农业固定资产投资,健全农业社会化服务体系,促进农业产业链的延伸与融合,保证产业链稳定性的基础上进一步深化产业链利益联结,促进传统农业向现代农业转型升级,增强农业品牌知名度与影响力,实现农业增效,农民增收。

:

[1]姜长云. 关于构建新型农业经营体系的思考——如何实现中国农业产业链、价值链的转型升级[J]. 人民论坛·学术前沿,2014(1):70-78.

[2]杜吟棠. 农业产业化经营和农民组织创新对农民收入的影响[J]. 中国农村观察,2005(3):9-18,80.

[3]马九杰,张永升,佘春来. 基于订单农业发展的农业价值链金融创新策略与案例分析[J]. 农村金融研究,2011(7):11-17.

[4]马九杰,吴本健,周向阳. 农村金融欠发展的表现、成因与普惠金融体系构建[J]. 理论探讨,2013(2):74-78.

[5]刘西川,程恩江. 农业产业链融资:案例考察与博弈分析[J]. 金融发展评论,2012(3):85-100.

[6]刘西川,程恩江. 中国农业产业链融资模式——典型案例与理论含义[J]. 财贸经济,2013(8):47-57.

[7]周月书,王 婕. 产业链组织形式、市场势力与农业产业链融资——基于江苏省397户规模农户的实证分析[J]. 中国农村经济,2017(4):46-58.

[8]施 晟,卫龙宝,伍骏骞. “农超对接”进程中农产品供应链的合作绩效与剩余分配——基于“农户+合作社+超市”模式的分析[J]. 中国农村观察,2012(4):14-28,92-93.

[9]邵 娴. 农业供应链金融模式创新——以马王堆蔬菜批发大市场为例[J]. 农业经济问题,2013,34(8):62-68,111.

[10]张庆亮. 农业价值链融资:解决农业融资难的新探索[J]. 财贸研究,2014,25(5):39-45.

[11]申 云,彭小兵. 链式融资模式与精准扶贫效果——基于准实验研究[J]. 财经研究,2016,42(9):4-15.

[12]牛若峰. 中国农业产业化经营的发展特点与方向[J]. 中国农村经济,2002(5):4-8,12.

[13]阮荣平,曹冰雪,周 佩,等. 新型农业经营主体辐射带动能力及影响因素分析——基于全国2615家新型农业经营主体的调查数据[J]. 中国农村经济,2017(11):17-32.

[14]王亚飞,黄 勇,唐 爽. 龙头企业与农户订单履约效率及其动因探寻——来自91家农业企业的调查资料[J]. 农业经济问题,2014(11):16-25.

[15]牛若峰. 农业产业化经营发展的观察和评论[J]. 农业经济问题,2006(3):8-15,79.

[16]孔祥智,郭艳芹. 现阶段农民合作经济组织的基本状况、组织管理及政府作用——23省农民合作经济组织调查报告[J]. 农业经济问题,2006(1):54-59.

[17]段作强,刘春华,孙一昕. 基于产业链整合的农业产业链融资模式:东营案例[J]. 时代金融,2013(29):107-109.

[18]郭晓鸣,廖祖君,付 娆. 龙头企业带动型、中介组织联动型和合作社一体化三种农业产业化模式的比较——基于制度经济学视角的分析[J]. 中国农村经济,2007(4):40-47.

猜你喜欢

今日农业(2021年1期)2021-11-26 07:00:56

今日农业(2020年18期)2020-12-14 19:08:44

当代陕西(2019年13期)2019-08-20 03:53:56

农药科学与管理(2019年10期)2019-04-20 07:13:04

能源(2018年7期)2018-09-21 07:56:14

纺织科学研究(2017年3期)2017-05-17 03:59:48

汽车零部件(2017年2期)2017-04-07 07:38:47

湖南农业(2017年1期)2017-03-20 14:04:49

中国资源综合利用(2016年6期)2016-01-22 07:29:00

现代企业(2015年5期)2015-02-28 18:50:09