我国文化传媒企业股权结构与企业绩效关系的实证研究*

2018-05-26 03:05:02王关义

中国出版 2018年9期

□文│王关义 刘 苏

我国文化传媒企业的发展一直是国家及政府关注的重点。在我国,对于股权结构与绩效关系的实证分析不在少数,但很少有人分析文化传媒产业的股权结构以及绩效的关系,即使有部分研究成果,也多是理论分析,缺乏数据的支撑。笔者选取2011~2015年我国A股市场中的文化传媒上市企业的股权集中度、股权属性以及公司绩效等方面的数据,利用统计软件(SPSS)的计算分析我国文化传媒企业股权结构与企业绩效的关系,为我国文化传媒企业的股权改革提供依据并丰富该领域的研究。

一、相关理论分析和研究假设

多年来,国内外不乏对企业股权结构与企业绩效的研究,但有关文化传媒上市企业的股权结构和企业绩效的研究为数不多,大部分研究的理论与文献所选取的评价企业绩效的标准不一,选取研究企业股权结构的自变量也没有定论。

(一)研究现状

在研究股权结构与企业绩效的关系的文献中,比较有代表性和公认度的是2008年路振心、杜亚斌将我国主板市场上的1997~2005年间上市公司作为样本,利用统计学分析得出:股权集中度越高,公司绩效越好;因其所处行业和性质不同,公司股权结构和绩效存在明显差别。2013年多名学者,包括刘烨、惠士友、聂飞飞、张鹏选取2008~2012年在沪深两地上市的189家高科技公司作为研究样本,分析了股权结构对公司绩效的影响,其结论认为,股权集中度与股权制衡度均对公司绩效具有显著的正面影响。2006年孙菊生、李小俊将净资产收益率(ROE)认作企业绩效的最准判断对2003年主板市场的421家上市公司股权结构与净资产收益率(ROE)的关系展开分析,其所选取的样本数据就是我国的股权属性,最后发现国有股持股比例与公司绩效负相关,法人股持股比例与公司绩效正相关,流通股持股比例与公司绩效负相关。

现今关于企业股权结构与企业绩效的研究已经不能单单从股权集中度或股权性质角度展开,很多学者认为这样不能有效概括股权与绩效的关系,因此大家开始既利用股权集中度又利用股权性质分析企业的绩效,并且在评判过程中,对于绩效指标的选取也较为广泛,不再单单只利用一种指标来考核,如净资产收益率(ROE)、总资产报酬率(ROA)等。2012年姚美琴、董红晔对我国主板市场2007~2009年A股上市企业的财务指标计算,得出了其企业绩效,然后选取股权集中度、国有控股等数据比例为自变量,最终发现股权集中度与公司绩效成正向影响关系。

总而言之,在国内外的研究成果中大家众说纷纭,而对于股权结构与绩效的关系这一理论的分析还有待人们继续进行验证。首先,本研究的创新点在于所选的评价企业绩效的指标为企业经济净增价值(EVA),相对于其他学者选取的指标如总资产报酬率(ROA)或者企业的财务比率较为科学,是国家财政部推荐评价企业绩效的评价标准。其次,本研究结合各位学者的研究经验,对比选取可以更为直观代表企业股权结构的自变量进行多元线性回归,从而评判企业股权结构与企业绩效的关系,也不失为一种创新。最后,国内外对文化传媒上市企业股权结构与绩效关系方面的研究较少,本研究在一定程度上具有创新意义。

(二)研究假设

本研究以股权集中度和制衡度、股权属性为主要变量,分析以企业的经济净增加值回报率和净资产收益率为企业绩效考核标准情况下的股权结构与企业绩效的关系,所分析的行业属于文化传媒行业,其分类标准参照2012年证监会的行业标准,选取样本44家,通过参阅相关文献,在总结数据分析的偏离程度及行业特征后,提出以下假设:

H1:我国文化传媒企业的国有股比例与企业绩效负相关;

H2:我国文化传媒企业的法人股比例与企业绩效正相关;

H3:我国文化传媒企业第一大股东持股比例与企业绩效负相关;

H4:我国文化传媒企业前五大股东持股比例与企业绩效正相关;

H5:我国文化传媒企业的荷芬德尔指数与企业绩效负相关;

H6:我国文化传媒企业的股权制衡度与企业绩效正相关。

二、我国文化传媒企业股权结构以及企业绩效数据选取

选取我国具有代表性的文化传媒企业、科学的股权结构自变量以及企业绩效的评级指标是关于实证研究的基础,本研究通过数据库筛选的数据主要有以下几点。

(一)样本选择

选择44家沪深两市的我国文化传媒上市企业作为研究样本,分别为华数传媒、南华生物、华媒控股、湖北广电、当代东方、视觉中国、大地传媒、华闻传媒、北京文化、长城影视、慈文传媒、骅威股份、万达院线、华谊兄弟、华策影视、宋城演艺、天舟文化、光线传媒、华录百纳、新文化、中文在线、唐德影视、幸福蓝海、中视传媒、当代明诚、城市传媒、中文传媒、时代出版、万家文化、浙报传媒、文投控股、长江传媒、新华传媒、博瑞传播、中国电影、中南传媒、上海电影、皖新传媒、新华文轩、中科传媒、南方传媒、凤凰传媒、出版传媒、读者传媒。

(二)指标设计

指标设计主要以实证分析的自变量、因变量以及控制变量为基础。

1.因变量

主要是企业的经营绩效,研究选取评价企业经营绩效的指标为企业的经济净增加值(EVA)。

2.自变量

主要以企业的第一大股东持股比例(CR1)、前五大股东持股比例(CR5)、荷芬德尔指数(H)、股权制衡度指数(Z)、国有股份比例(GYG)和法人股比例(FRG)作为自变量。

3.控制变量

研究中所引入的控制变量主要为企业净资产收益率(ROE)和公司规模(SIZE),具体变量参见表1。

表1 主要变量汇总

三、我国文化传媒企业股权结构与企业绩效的实证分析

实证分析中首先采用数据分析法,对不同自变量的指标进行分析,概括出其对整个文化传媒行业的影响,之后利用统计软件(SPSS)对不同自变量进行多元线性回归,从而得出研究结论。

(一)样本股权集中度分析

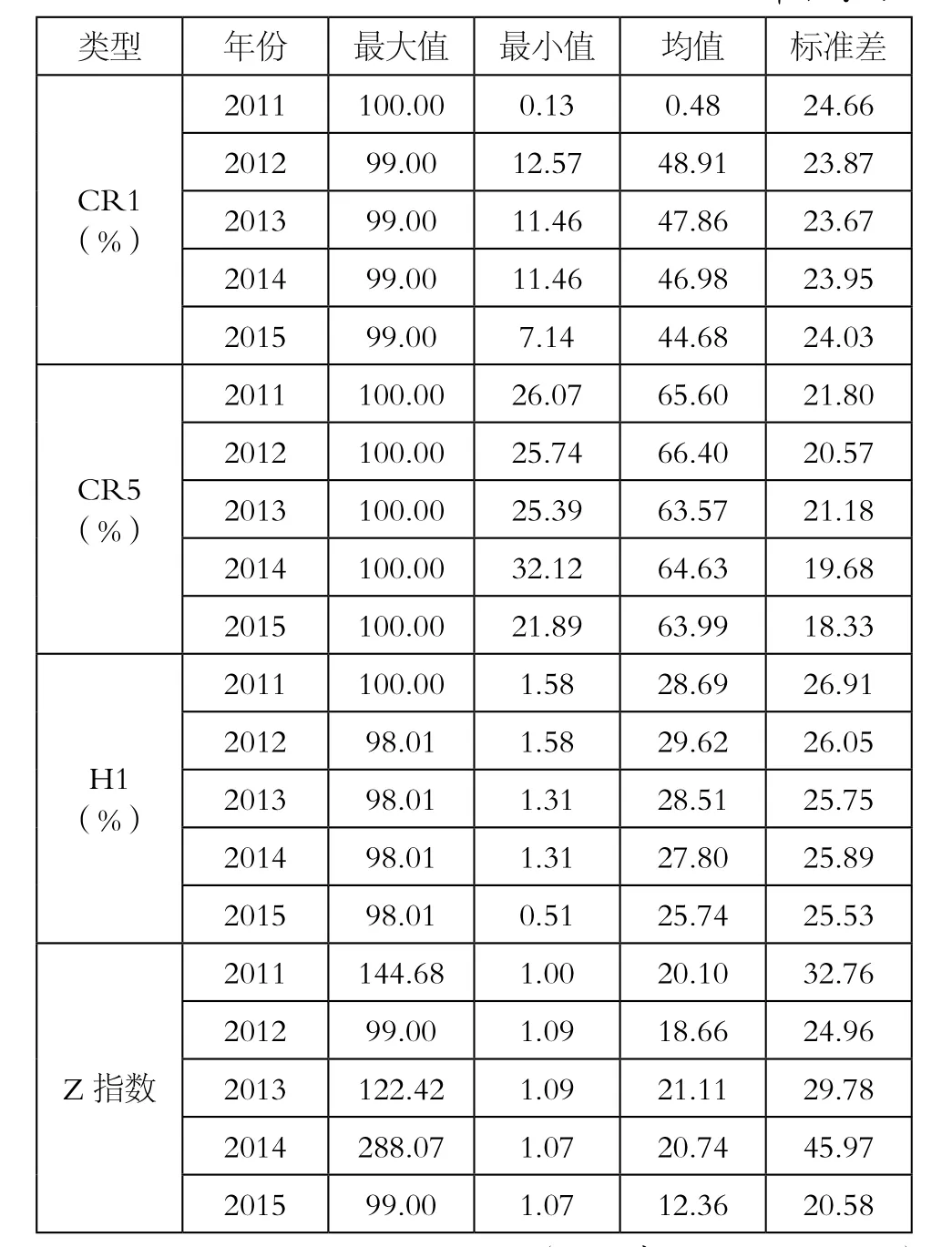

从表2的统计结果来看,2011~2015年间我国文化传媒上市企业的股权集中度下降。

表2 2011~2015年我国文化传媒企业股权集中度统计单位:%

(二)样本股权属性分析

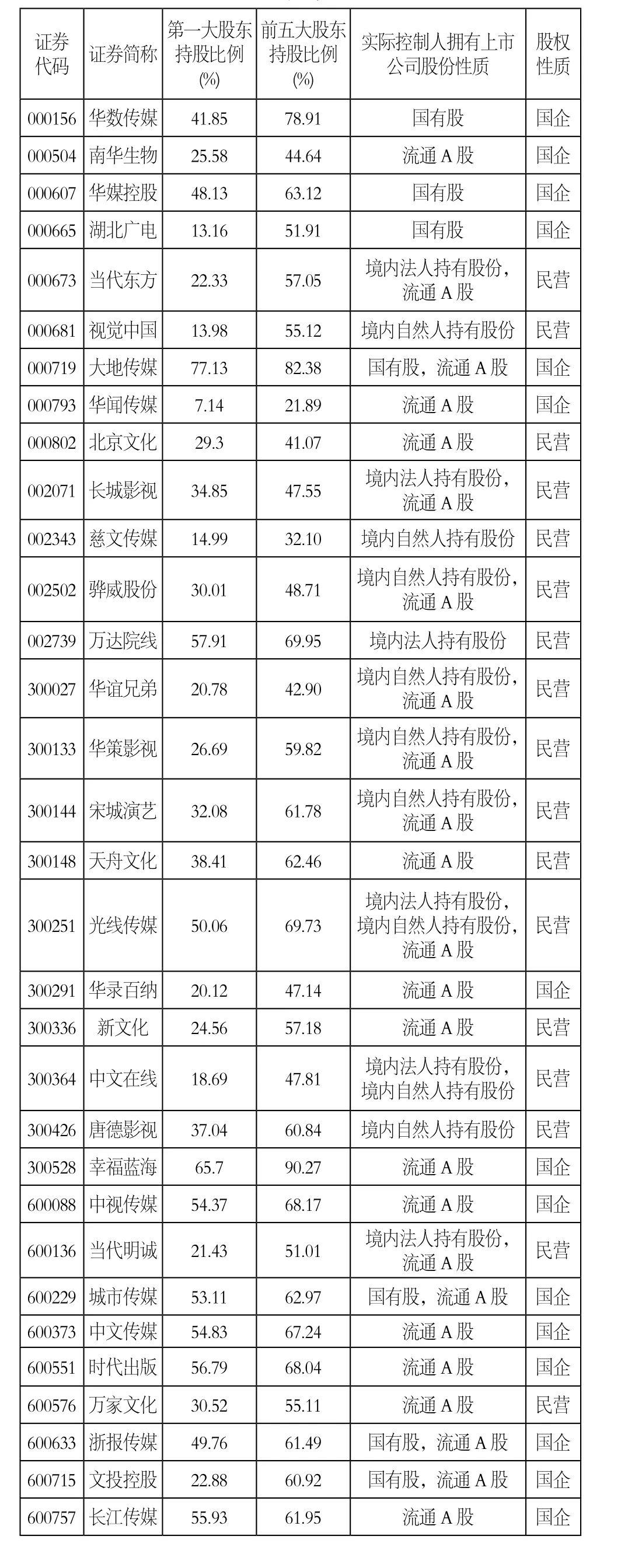

从表3中可以发现我国文化传媒企业股权非常集中,而且我国文化传媒企业仍然是国有控股占大部分,虽然民营企业中股权集中程度总体不高,但也不乏股权集中度高的公司。但总体来说所有不同性质的文化传媒公司的股权集中度都较高,而且以国有企业为主。

表3 2015年12月31日前我国文化传媒企业股权分布情况

表3 2015年12月31日前我国文化传媒企业股权分布情况 续表

从表4的统计结果来看,我国文化传媒企业整体上国有股比例以及法人股比例都在下降,公众股所占比例逐渐提升,文化传媒企业的股票流动逐年增长,但总体来说我国文化传媒企业的性质还是以国有控股为主。

表4 2011~2015年我国文化传媒企业股权属性统计单位:%

(三)样本企业绩效分析

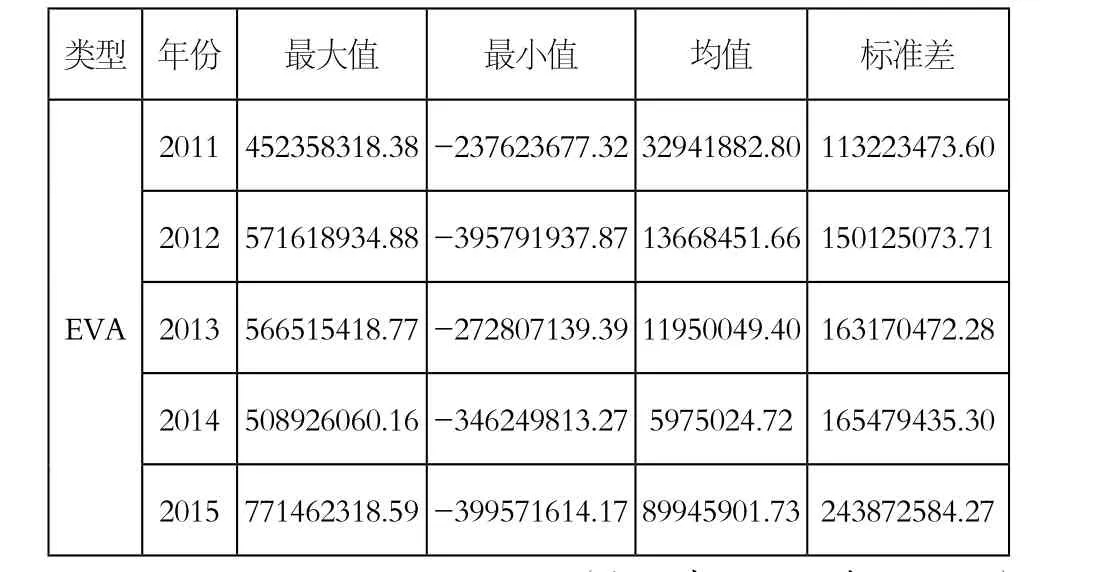

表5表示我国文化传媒企业2011~2015年的企业绩效统计结果。在对我国44家文化传媒上市企业的经济净增加值(EVA)进行计算与统计后,可以看出其经济净增加值(EVA)的变化,其绩效最初几年大幅度递减,2015年获得提升。

表5 2011~2015年我国文化传媒企业绩效统计一单位:元

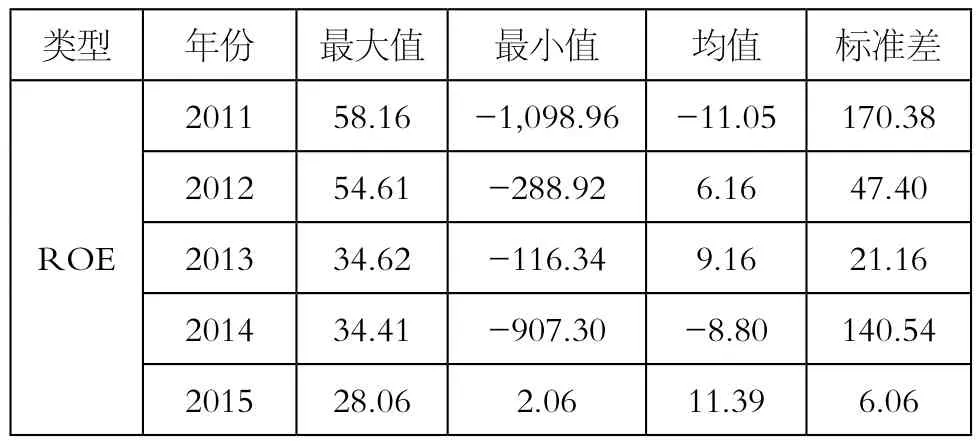

从表6可以看出,2011~2015年我国文化传媒企业的净资产收益率(ROE)的变化没有明显的规律,可以看到其在2011年为五年最低值即-11.05%,在2015年达到最高的11.39%。

表6 2011~2015年我国文化传媒企业绩效统计二单位:%

(四)股权结构与企业绩效的回归分析

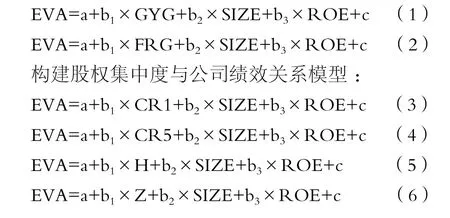

以我国44家文化传媒企业个体为主,统计不同文化传媒上市企业2011~2015年的数据,使统计软件(SPSS)里的样本数据得到加强,并导入控制变量使回归分析的检验更加有效。根据多元线性回归的理论和上述相关性分析以及变量选取的要求,构建股权属性与公司绩效关系模型:

回归统计里选取模拟拟合度的指标,最终得出表7所示的股权属性与EVA的回归结果。

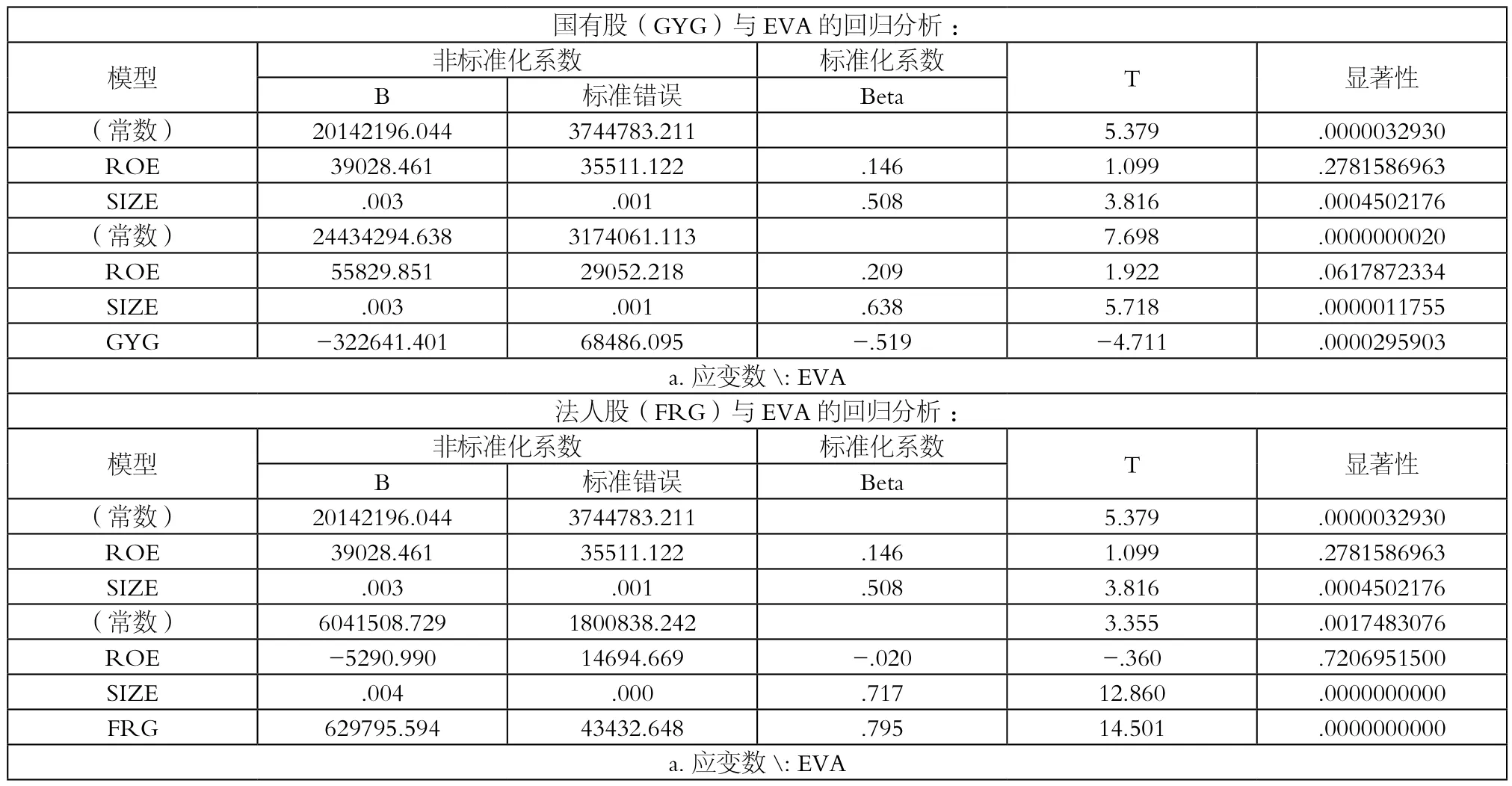

表7 股权属性与EVA的回归结果

从表7的分析中可以看出,国有股比例(GYG)与我国文化传媒企业的绩效显著负相关,证明了假设H1:我国文化传媒企业的国有股比例与企业绩效负相关成立。

法人股比例(FRG)与企业经济净增价值(EVA)呈非常显著的正相关,所以假设H2:我国文化传媒企业的法人股比例与企业绩效正相关,绝对成立。

从表8的分析我们可以看出第一大股东比例(CR1)与我国文化传媒上市公司的经济净增价值(EVA)相关不显著,假设H3:我国文化传媒企业第一大股东持股比例与企业绩效负相关,不成立。

观察前五大股东比例(CR5)发现其与我国文化传媒上市公司的企业绩效指标经济净增加值(EVA)并无关系,假设H4:我国文化传媒企业前五大股东持股比例与企业绩效正相关,不成立。

荷芬德尔指数(H)与我国文化传媒企业的经济净增加值(EVA)存在较显著的负相关关系,假设H5:我国文化传媒企业的荷芬德尔指数与企业绩效负相关,可以成立。

股权制衡度(Z)指数不能认为和企业的经济净增价值(EVA)有显著的相关性,假设6:我国文化传媒企业的股权制衡度与企业绩效正相关,不成立。

研究结果只能显示主板与创业板的44家上市文化传媒公司的整体行业指标,并不能完全代表整个文化传媒行业,部分原因是由于我国新型文化传媒公司出现较多,其从开始营业到现今的短期数据不足以作为评价企业绩效的有效指标,也因为除主板和创业板之外的文化传媒上市公司数据较难查找等原因导致。但是,本研究规范了我国文化传媒上市企业股权结构自变量与企业绩效评价指标的选取样本,从部分领域也能概括整体行业发展状况。

三、相关结论

以我国沪深两市的主板市场为基础,通过分析2011~2015年间我国44家文化传媒企业的股权结构和企业绩效的关系,得出以下结论和对策。

第一,我国整个文化传媒行业中,国家持股比例比较大,而很多文化传媒企业的国家股比例使股权结构出现畸形,“一股独大”不利于企业的治理,因为权力集中在国家相关部门手中,使整个管理层出现行政性,很难形成较强的制衡能力,使企业的治理与创新难有很大的发展,从而影响企业的绩效。

第二,虽然第一大股东持股比例、前五大股东持股数以及股权制衡度指数对企业的绩效没有显著的影响,但从分析结果来看还是会在一定程度上造成企业绩效的减少。其原因有可能是第一大股东几乎都被国有股东占据,因为其会享受到更多的国家优惠政策而抵消了国有股占比的不良影响,从而使得第一大股东持股比例对企业绩效的影响不显著。

表8 股权集中度与EVA的回归结果

参考文献:

[1]Cubbin J & Leech D. The Effect of Shareholding Dispersion on the Degree of Control in British Companies: Theory and measurement[J].Economic Journal,2003(370)

[2]LaPorta,R.Shleifer, A.Vishny, Retal. Investor Protection and corporategove rnance [J].Journal of Political, 2000

[3]Holderness C G,D P Sheehcm. The Role of Majority Shareholders in Publicly Hold-Corporation [J].Journal of Financial Economics, 1988(20)

[4]孙菊生,李小俊.上市公司股权结构与经营绩效关系的实证分析[J].当代财经,2006(1)

[5]骆振心,杜亚斌.股权结构与公司绩效关系的再考量:内生化视角——来自中国A股上市公司的经验证据[J].经济与管理研究,2008(9)

[6]姚美琴,董红晔.股权集中度、国有控股与公司绩效实证研究[J].东北财经大学学报,2012(6)

[7]刘烨,惠士友,聂飞飞,张鹏.智力资本、股权结构与企业绩效关系研究——基于沪深股市2008-2012高科技公司的实证[J].产经评论,2013(6)

[8]丁汉青,王军.中国传媒上市公司股权结构对经营绩效的影响[J].当代传播,2016(3)

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

当代水产(2022年3期)2022-04-26 14:27:40

山西教育·招考(2020年2期)2020-03-23 17:16:24

英语文摘(2020年11期)2020-02-06 08:53:24

山西教育·招考(2019年2期)2019-09-10 07:22:44

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41