“取消预缴款”是否加剧了新股炒作?

2018-05-25 01:57李文君

山东财政学院学报 2018年3期

李文君,丛 丛,滕 薇

(1.山东财经大学 金融学院,山东济南 250014;2.东北财经大学金融学院,辽宁大连 116025)

一、引 言

随着我国资本市场日渐成熟,新股发行体制成为近年来创新与改革的重点。在经历了多次新股发行制度改革之后,我国股票市场效率日益提高。2015年12月31日,证监会对外宣布,《证券发行与承销管理方法》等四项规章自2016年1月1日起正式施行。此次新股发行制度改革最引人注目的就是取消了新股申购预缴款制度(以下简称“取消预缴款”)。由此市场出现了“全民打新”和“新股爆炒”的疯狂局面。“全民打新”意味着新股中签率或将走低,而新股上市后的热炒无疑会吸引更多的投资者“打新”,进一步降低新股中签率。随着中签率的降低,“取消预缴款”是否刺激了新股的爆炒?

尽管各国股市普遍存在“IPO之谜”,即新股上市交易首日的收盘价通常明显高于发行价,但中国A股市场IPO首日平均回报率往往是美国市场的2~3倍,甚至更高[1]。关于“IPO之谜”,国内外专家学者做了大量的研究。对IPO首日收益率的解释国外研究主要有两种观点:一种认为一级市场定价偏低,导致一级市场抑价;另一种认为二级市场价格被高估,造成二级市场溢价。一级市场抑价的主要原因在于信息不对称(信号理论[2]、询价过程论[3]、赢者诅咒[4]等);二级市场溢价论主要基于行为金融学,代表性理论是意见分歧论[5],主要从投资者情绪[6]、从众心理[7]等方面做了解释。国内大多数研究则主要集中在运用国外相关理论,解释中国IPO高抑价现象[8-10],以及在中国股市特有的发行制度下,研究IPO新股上市首日市场表现及其影响因素[11-14]。然而与国内现有的基于“预缴款”制度下的研究不同,此次“取消预缴款”新规会从根本上改变投资者的申购行为,进而使得影响新股上市溢价程度的因素发生变化。

因此,本文试图研究始于2016年的“取消预缴款”改革是否显著影响了新股上市的表现,“全民打新”行为是否加剧了“新股爆炒”的程度?在检验政策效果的同时,本文还将研究中签率以及其他影响新股溢价的因素是否在本次改革前后有所不同。

二、投资者新股申购成本—收益分析

“取消预缴款”改革将直接影响新股申购行为、申购资金、中签率等市场因素,进而影响新股上市后的股价走势。无论何种申购制度下,投资者的申购行为从根本上说受到成本—收益的约束。因此本文运用成本—收益分析,从理论上推演这一制度如何从根本上影响投资者的申购行为。

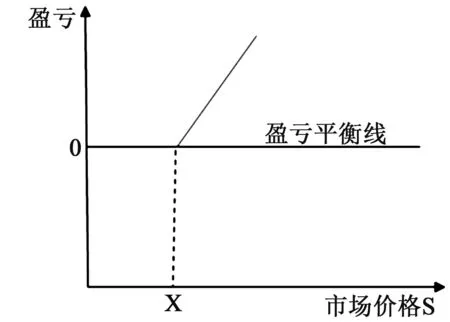

投资者申购新股,相当于购买了一份看涨期权,如图1所示。对于看涨期权的买方而言,如果放弃执行,亏损的是期权费;如果执行,盈利会随着市场价格的上涨而增大。新股申购者相当于股票看涨期权的买方,不中签,则放弃行权,此时的损失是资金成本C;如果中签,投资者就会行权。假设新股发行价格为X,新股上市后二级市场价格S越高,投资者收益越高。当S=X+C的时候,投资者盈亏相抵。只要市场价格S>X+C,投资者的收益将随股价的上升而增大。由于我国IPO高溢价现象的存在,新股上市首日价格S一般远高于发行价格X,因此中签后的新股收益远高于申购成本。

图1 看涨期权盈亏分布

图2 “取消预缴款”新股购盈亏

1.投资者申购成本对比分析

在“预缴款”制度下,新股申购需要先冻结资金,然后进行配号、摇号等过程,确定是否能够中签。因此,不管是否能够中签,投资者都要承担资金成本C。C的大小取决于:(1)新股申购资金冻结日的机会成本,即申购资金的利息成本;(2)为了“预缴款”而将股票从二级市场变现损失的交易费用、可能的价差损失以及踏空风险。其中,利息成本和交易费用可以估算,但是为了变现可能带来的价差损失,尤其是踏空风险可能非常高,因此当投资者持有二级市场股票而没有足够现金的情况下,“打新”的潜在成本将非常高,投资者甚至会放弃“打新”。

而“取消预缴款”后,投资者参与新股认购不再冻结相应资金,新股申购成功后再缴款,也就是说实际操作中,申购新股前无需专门准备打新资金,只需要满足相应市场的持股市值水平即可,因此打新者相当于获得一份免费期权,期权费C=0,如图2。

2.投资者申购收益对比分析

新股申购的收益需要从两个方面进行探讨。一是是否能够获得新股上市的溢价收益;二是收益的大小。

根据期权的盈亏分布(见图1),只要市场价格S>X+C,投资者就应该盈利。但是新股的申购并非平均配号,因为申购量远大于发行量,所以采用摇号中签后才有资格购买新股,获取新股上市的溢价收益。也就是说,新股申购并不一定能够获取超额收益。

显然,是否能够中签决定新股申购是否能够获得IPO溢价收益。中签率越高,越容易中签,容易获取打新收益;中签率越低,越不容易中签,不容易获得打新收益。而中签率一般来说是非常低的,“取消预缴款”后,新股申购成本为0,收益却可能不为0,因此不需要考虑收益的大小和概率,投资者往往都是根据二级市场持股市值最大限度地进行新股申购,直接的结果就是进一步降低了中签率。

尽管中签率降低,但从投资者结构来看,机构投资者因为资金优势,中签率往往比中小投资者高。“预缴款”制度下,中小投资者往往放弃打新,就算参与打新,中签机会也比机构投资者低;而“取消预缴款”后,“全民打新”一定程度上降低了机构投资者的整体中签率,中小投资者分享了中签机会,有机会获取新股上市溢价收益。

另一方面,尽管中签率降低,获得新股上市溢价的概率降低,但是,中签后新股上市的溢价程度决定了打新收益的大小。而溢价程度无论在哪种申购制度下都取决于投资者对标的股票特征的偏好,比如是否是小盘股、发行价格的高低、是否是创业板股票等。

3.投资者申购成本—收益比较分析

综合“预缴款”和“取消预缴款”两种制度下新股申购成本分析和收益分析,我们接着进行成本—收益的比较分析。由于新股是否中签决定了投资者能否获得新股上市的溢价,因此,如果中签,两种制度下都能获得溢价收益,且收益>成本。而如果没有中签,“预缴款”制度下投资者亏损了资金成本;而“取消预缴款”制度下投资者则没有盈亏,见表1。因此,“取消预缴款”制度下“打新”成为投资者的必然选择。

从制度本身来看,“取消预缴款”的新股申购改革更加公平。在“预缴款”制度下,中小投资者往往因为资金量少,当资金被二级市场占用时,无法满足预缴款要求而损失了可能的中签机会,或者因为卖掉二级市场股票而准备打新资金时,要承担交易费用、可能的价差损失以及踏空风险。这一方面造成二级市场价格的波动,另一方面也不利于资金的有效利用。而一部分机构资金长期专门在一级市场打新股,最多承担利息成本,且资金量大,连续申购等技巧下可以获得更高的中签率,造成事实上的资金竞争的不公平。“取消预缴款”,无论大小投资者,都不需要预缴款,公平竞争,更加有利于中国资本市场的健康发展。

表1 两种申购制度下新股申购的成本—收益比较

三、指标选择与研究假设

(一)样本选择与数据来源

本文样本数据选自2014年6月到2016年12月31日沪深两市上市公司数据,排除数据不完整的,共计461家。以2015年12月31日“取消预缴款”新规的时间为节点,将样本数据划分为A、B、C三组。

样本A:2014年6月至2015年12月31日在沪深两市A股市场IPO的所有上市公司,共296家。

样本B:2016年1月1日至2016年12月31日在沪深两市A股市场IPO的所有上市公司,共165家。

样本C:2014年6月至2016年12月31日在沪深两市A股市场IPO的所有上市公司,共461家。

数据主要来源于RESSET(锐思)金融研究数据库和智远理财服务平台。

(二)变量设计与提出假设

1.新股上市累计收益率的界定

我国A股市场新股上市首日溢价现象一直非常明显。为了遏制新股上市首日爆炒的情况,沪深交易所进行过多次改革,并于2014年6月相继颁布了《完善股票上市首日交易机制的有关事项通知》,限制了新股上市首日的申报价格、波动价格,事实上是将新股首日最高涨幅限定在44%。尽管看似降低了新股首日溢价程度,但随后发行的新股几乎无一例外出现了上市后连续“一字板”涨停现象,炒新热情不减反增。因此,新股上市“首日收益率”这一指标已经不能准确表述和衡量新股上市溢价程度。

本文选择新股上市股价累计涨幅作为衡量标准,即以进行IPO上市公司上市后股价经历连续“一字板”涨停后,最后一个涨停板收盘价相对于股票发行价的增长幅度作为新股股价的累计涨幅,称为“新股上市累计收益率”,反映炒新现象的程度。新股上市累计收益率计算如下:

2.自变量选择

根据前文的成本—收益分析,“取消预缴款”后,投资者的新股申购成本C为0,投资者只需要考虑打新收益。中签率决定了投资者获取新股上市溢价的概率大小,新股上市的溢价程度决定了打新收益的大小,二者共同决定了投资者申购新股的收益。投资者偏好将通过对发行对象特征的选择行为,传导到新股上市后的价格走势,决定了累计收益率的高低。

(1)发行规模

“预缴款”制度下,新股申购冻结大量的申购资金,存在机会成本的问题,因此在发行价格一定的情况下,越是小盘股,占用的申购资金越低,投资者申购的积极性越高,积极申购的结果是小盘股往往中签率更低。取消“预缴款”后,不需要冻结资金,无论大盘股还是小盘股,申购资金理论上都会顶格申购,即在目前采用的新股申购市值配售制度下,如果投资者在二级市场持股市值一定,那么其沪深两市的可申购额度不变。对于小盘股而言,由于机构等大户受到最高申购限额不能超过新股网上发行数量千分之一的限制,申购额度往往达到上限。而对于中小投资者而言,由于二级市场持股市值没有那么高,往往不会超过千分之一的上限,因此,仍然会出现小盘股中签率更低的情况。另外由于我国证券市场投机行为严重,投机大盘股资金量需求大,难度高,大盘股上市往往缺乏被炒作潜力,投资者更愿意追捧小盘股股票。

提出假设一:发行规模与新股上市累计收益率呈负相关关系。

(2)发行价格

发行价格往往是影响新股上市累计收益率的主要因素之一。在我国,“预缴款”制度下,新股申购冻结大量的申购资金,因此越是小盘股,发行价格越低,申购资金的机会成本越小,投资者申购积极性越高,中签率越低,新股上市后的炒作意愿更强烈。在“取消预缴款”后,目前采用的新股申购市值配售制度下,如果投资者在二级市场持股市值一定,那么其沪深两市的可申购额度不变。发行价格的高低理论上无法吸引更多的申购资金,但是发行价低的股票,上市后更容易被炒作。

提出假设二:发行价格与新股上市累计收益率呈负相关关系。

(3)中签率

中签率,即股票募集资金额与参加认购资金量的比值。国内外文献中通常用中签率衡量供求关系。一般来说,如果投资者看好上市公司的预期价值将加大投资申购,新股中签率降低,未中签资金也将继续在该股上市后投资,导致中签率低的新股上市后的相对定价偏高。于是,从中签率指标往往可以看出一只新股受市场欢迎的程度。

而新规取消了预缴款,投资者往往都是根据二级市场持股市值最大限度地进行新股申购,直接的结果就是降低了中签率,持股更加分散,更多的中小投资者有机会获得配售。由于中小投资者数量众多,投资经验不足,在新股上市累计收益预期下往往表现为惜售心理增强,会使得新股上市后更不容易打开涨停板,累计涨幅更高。

提出假设三:中签率与新股上市累计收益率呈负相关关系。

(4)创业板股票

与传统行业的公司相比,我国在创业板上市的公司大多属于高新技术企业,具有更高的成长性。成长性代表上市公司持续发展的能力,一般来说,成长性高的企业发展前景较好,上市后也更容易吸引投资者进行投资,是投资者进行投资选择的重要参考因素之一。考虑到我国创业板股票往往具有规模小、价格低等特点,更易受到投资者追捧,导致新股上市累计收益率更高。

提出假设四:创业板新股上市累计收益率更高。

(5)“取消预缴款”

“取消预缴款”作为新股申购制度的改革,从根本上改变了投资者新股申购的成本—收益,影响投资者行为,因此,这一改革理论上内生性地影响了我国新股上市的表现。通过虚拟变量将这一因素加入模型,检验其对新股上市溢价程度的影响。“取消预缴款”后的“全民打新”,虽然进一步降低了平均中签率,但是考虑到投资者结构,使中小投资者有更多机会获得新股溢价收益的同时,制约了大资金的打新能力,因此制度上更加公平,将抑制新股上市的爆炒,降低累计收益率。

提出假设五:“取消预缴款”后新股上市累计收益率降低。

我国证券市场上投机行为频繁,新股上市累计收益率也更能体现投资者情绪、从众心理等造成的短期行为,因此每股净资产和资产收益率等财务指标对短期投机行为的影响意义不大,且2014年恢复新股发行以来,新股发行为了保证成功,往往在定价时参考23倍市盈率的政策红线,发行价格本身已经反映了每股收益水平。另外,首日换手率[14]已经不能准确反映二级市场对新股的态度,这是因为自2014年6月沪深交易所新规限制了新股上市首日最高涨幅不超过44%之后,新股首日大部分时间处于停牌状态,使得换手率这一指标失去了参考价值。

表2归纳出解释变量。

表2 变量设计

四、实证分析

1.变量的统计特征及分析

(1)新股上市累计收益率的统计特征

根据本文对新股上市累计收益率的界定,对“取消预缴款”前后461家IPO上市公司数据进行整理,计算出股价的累计涨幅,并进行相关统计分析(见表3和表4)。

表3列出了根据A、B两个样本数据所计算出的连续涨停板(文中均指“一字板”)个数的统计特征。可以看出,“取消预缴款”之前,新股上市后出现连续涨停板个数的均值为9.95,最大值为28,最小值为0。新规之后,连续涨停板个数均值为11.26,最大值为29,最小值为1。因此新规后“炒新”的势头似乎并不更强烈。

表3 首日开盘后连续涨停板个数的统计特征

表4 新股上市累计收益率的统计特征

同样,表4列出了根据A、B两个样本数据所计算出的新股上市累计收益率的统计特征。可以看出,这里仍得不出新规后炒新势头更强烈的结论。

进一步考虑剔除新股上市期间市场整体的影响,将新股上市累计收益率减去大盘在对应时间段的累计涨幅,得到的实际新股上市累计收益率的统计特征(见表5)。

表5 新股上市累计收益率(剔除大盘影响后)的统计特征

通过对比表4和表5,“取消预缴款”后新股上市累计收益率均值虽然高于改革前的均值,但是并没有特别明显。因此,需要进一步通过实证研究做出判断。

(2)样本变量统计分析

“取消预缴款”前后样本数据统计分析如表6所示,新规后发行规模的对数值较改革前略大,反映出改革后我国IPO估值及规模都有所上升。新规后中签率均值几乎只是新规前中签率均值的十分之一,那么中签率的极大降低是否会成为刺激新股上市累计收益率上涨的重要因素?

表6 “取消预缴款”实施前后样本统计描述

2.模型的选择

构造前文选取的5个解释变量与新股上市累计收益率之间的多元回归模型:

由于发行规模、发行价格、中签率都已经做过对数化处理,所以β1、β2、β3为对应变量对上市公司IPO后新股上市累计收益率的弹性,即对应变量每变化1%所影响股价累计涨幅的百分比;β4代表与主板市场相比,创业板市场股票对新股股价累计涨幅影响的百分比;β5代表“取消预缴款”制度对新股股价累计涨幅影响的程度。

3.相关性检验

表7 解释变量相关性检验

通过对各个解释变量做相关性检验得到的相关系数矩阵(见表7)可以看出,各个解释变量相关系数均显著小于1,相关性较低,不存在多重共线性,因此各解释变量可以很好地独立解释公司IPO后上市累计收益率。

4.实证结果

利用EViews软件,对C样本进行多元回归,得到如下回归方程:

此时五个解释变量均在95%的置信水平下显著。样本决定系数为0.230 6,F统计量为27.278 9,样本拟合度较好,线性关系较为明显,进一步对统计结果进行异方差White检验,发现模型在5%的显著水平下均拒绝零假设,误差项存在异方差,需要进一步运用加权最小二乘法消除异方差。

修正后的多元回归模型:

通过加权最小二乘法消除异方差之后,各解释变量的t检验都显著,且样本决定系数大幅度提高到0.987 8,说明回归结果对观测值的拟合程度非常好。为了全面检验“取消预缴款”这一制度因素对被解释变量带来的影响,下面将其作为外生变量,仅对样本A通过建立多元归回方程,运用EViews软件,进行回归并消除异方差后得出如下修正后的回归方程(3):

5.实证结果分析

研究发现,“取消预缴款”作为虚拟变量引入模型,结果显示该指标显著且为负值,与假设相符。这说明“取消预缴款”这一申购制度的改革,促使不同资金实力投资者之间的竞争更加公平,实质上降低了新股上市累计收益率,即有利于改变我国股市长期存在的新股上市高溢价问题。同时,影响我国新股上市累计收益率的因素在改革前后明显不同。通过对回归方程(2)、(3)的比较,可以得出以下结论:

(1)“取消预缴款”之前,发行规模这一指标并不显著影响新股上市的累计收益率,但在“取消预缴款”之后,该指标变得显著,并且与假设相符合。这说明由于“预缴款”制度下,资金成本的存在导致无论新股规模如何,中小投资者参与新股申购都不积极,长期以打新为主的资金成本固定为利息支出,而打新收益与中签率和新股上市后价格有关,因此新股规模的影响并不显著。“取消预缴款”后,各类资金打新的成本都为0,小盘股超额认购数量更高,而大资金因为不超过新股发行总数千分之一的限制,中签率相对更低,尤其本轮新规对公开发行2 000万股(含)以下的小盘股发行一律取消询价环节,直接向网上投资者定价发行,以简化程序,缩短发行周期。因此,对机构而言,小盘股没有网下配售的优待,要想获得更多的筹码,只能从二级市场上抢筹,带来小盘股上市后的爆炒。

(2)两个模型中的解释变量中均出现了中签率、创业板股票和发行价格三个因素,且与假设相符,中签率、发行价格与新股上市累计收益率呈负相关关系,创业板的股票上市后累计收益率更高。“取消预缴款”实施以后,新股平均中签率极低,标准差也只有0.05,因此新股筹码分散,二级市场投资者惜售,从而将股价炒作得更高,助长了投机行为;在发行市盈率相对固定的情况下,发行价格低的新股更容易被操纵。而对于创业板市场来说,本次新股发行体制改革也针对《首次公开发行股票并在创业板上市管理办法》进行修订,删除“发行人募集资金应当用于主营业务,并有明确用途这一项”,对于在创业板上市的公司来说是利好消息。通常来讲,创业板股票大多是小盘股,一方面投资者本来就更加青睐于小盘股股票,另一方面创业板首发利好消息也刺激了投资创业板股票的热情。

五、结论与建议

本文以2014年6月新股上市首日最高涨幅限制的新规开始至2016年底在我国A股市场IPO的上市公司数据为样本,借助EViews软件,检验了2016年1月1日开始施行的“取消预缴款”新规对新股上市累计收益率的影响,得出以下结论:首先,在样本区间内,“取消预缴款”显著降低了新股上市累计收益率,即抑制了“炒新”;其次,多元线性回归模型表明,“取消预缴款”后影响我国新股上市累计收益率的主要因素有中签率、发行价格、发行规模以及是否为创业板股票。其中,发行规模在改革前并非显著影响新股上市累计收益率的因素。

“取消预缴款”显著降低了新股上市累计收益率,即抑制了炒新。因此这一制度的优势在未来注册制的施行中将起到抑制市场炒作,减小一二级市场溢价等作用,有利于市场理性投资理念的形成。但是其他指标的显著性又说明目前我们的市场中仍然存在一定的投机性。

1.进一步规范新股发行要求,对于新股发行价格,发行规模等发行要素的确定需要科学的依据。既避免一级市场发行定价偏低,客观造成极大的一二级价差导致打新超额收益的高企,引发市场更多炒新热情;另一方面发行市场合理定价也有利于企业融资,降低成本,获得资金支持。尤其是对于优质企业,合理定价也可以吸引企业上市融资。对于发行规模,针对小盘股更容易炒作的问题,有关部门应该针对其新股上市后的市场表现进行监督,一方面进行投资者风险宣传教育,另一方面通过大数据、后台检测等方式,打击操纵市场等违法犯罪行为。因此如何规范新股上市,对于发行规模、发行价格如何合理确定等方面仍需要进一步研究,提高其合理性,避免短期投机行为对市场的干扰仍然是监管部门需要重点思考的问题。

2.“取消预缴款”降低了新股上市累计收益率,一定程度上发挥了制度的优势。但是我们也不能忽视,这种降低,也可能与市场中大资金的炒作方式转变有关。新股申购的改革,使得中小投资者有了打新获利的机会,但在新股上市后的短期溢价收益方面,中小投资者仍然不占有优势。由于中签率更低,且机构等大户受到最高申购限额不能超过新股网上发行数量千分之一的限制,其新股持有量相比“预缴款”下大幅下降,因此新股上市后连续涨停也难以吸筹的情况下,很可能通过打开涨停板等方式震仓吸筹,洗掉中小投资者之后再进行拉升。中小投资者往往因为缺乏市场经验,心里承受度低等原因被洗出。因此资本市场监管层更应该采取有效技术识别、严格控制违规操纵市场行为。

参考文献:

[1]俞红海,李心丹,耿子扬.投资者情绪、意见分歧与中国股市IPO之谜[J].管理科学学报,2015(3):78-89.

[2]SUN X,FRANCIS B,HASAN I,et al.The Signaling Hypothesis Revisited:Evidence from Foreign IPOs[J].Journal of Financial and Quantitative Analysis,2010,45(1):81-106.

[3]SHERMAN A E,TITMAN S.Building the IPO Order Book:Underpricing and Participation Limits with Costly Information[J].Journal of Financial Economics,2002,65(1):3-29.

[4]YU T,TSE Y K.An Empirical Examination of IPO Underpricing in the Chinese A-Share Market[J].China Economic Review,2006,17(4):363-382.

[5]TORE L.Bookbuilding with Heterogeneous Investors[J].Journal of Financial Intermediation,2006,15(2):235-253.

[6]KLING G,GAO L.Chinese Institutional Investors’Sentiment[J].Journal of International Financial Markets,Institutions and Money,2008,18(4):374-387.

[7]WELCH L.Sequential Sales,Learning and Cascades[J].Journal of Finance,1992,47(2):695-732.

[8]陈工孟,高宁.中国股票一级市场发行抑价的程度与原因[J].金融研究,2000(8):1-12.

[9]蔡昌达,王艺明.IPO抑价因素的实证分析:基于创业板视角[J].经济经纬,2011(1):135-140.

[10]王晋斌.新股申购预期超额报酬率的测度及其可能原因的解释[J].经济研究,1997(12):17-24.

[11]方匡南,何纯,王郁.基于Sai-GA-SVR的我国IPO制度与新股市场特征研究[J].管理科学学报,2015(4):98-110.

[12]罗琦,伍敬侗.投资者关注与IPO首日超额收益——基于双边随机前沿分析的新视角[J].管理科学学报,2017(9):46-60.

[13]王旭光.有限关注、投资者情绪与IPO超额收益——基于百度指数的实证研究[J].投资研究,2015(12):87-96.

[14]邵建新,巫和懋,李泽广,等.中国 IPO上市首日的超高换手率之谜[J].金融研究,2011(9):122-137.

猜你喜欢

金融经济(2019年12期)2019-12-24

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

市场瞭望·投资者(2010年5期)2010-03-22