金融诅咒现象的表现、效应及对中国的启示*

2018-05-24 01:18:56,

教学与研究 2018年4期

,

2008年爆发的国际金融危机虽然已经远去,但它对世界经济造成的冲击至今仍未消除,这次金融危机影响的范围之广、时间之长、危害之深发人深省,并促使一大批学者开始全面反思金融对社会经济发展造成的负面影响。其中英国学者尼古拉斯·萨克斯森和约翰·克里斯坦森(Nicholas Shaxson & John Christensen)提出的“金融诅咒(Financial Curse)”概念引发了学界的强烈关注和共鸣。[1]他们认为,如同资源依赖型国家受到“资源诅咒”而出现增长停滞甚至负增长现象一样,金融过度发展的经济体也会受到“金融诅咒”的威胁。一旦金融发展过度甚至脱离实体经济进入无序、畸形的自我循环、自我膨胀发展轨道,就会损害经济增长和社会稳定,诱发金融危机,并超越国界,产生极具传染性的“多米诺效应”,导致全球市场动荡、经济衰退。

一、金融诅咒概念的由来及表现

萨克斯森和克里斯坦森提出的金融诅咒概念,一方面是借鉴了近年来学术界对金融发展和经济增长关系研究的成果,另一方面则是对发达经济体金融发展过度、金融部门规模过大造成的社会经济运行种种弊端、矛盾、恶果的集中提炼和概括。

众所周知,早在一百多年前,西方经济学家就开始关注金融体系对经济增长的作用,认为一个运行良好的金融体系,在经济增长中发挥着不可替代的重要作用。这种金融发展对经济增长有正向促进作用的观点曾长期在学术界占统治地位。然而,20世纪90年代以来相继出现日本房产泡沫破裂、墨西哥金融危机、东亚金融危机、巴西金融危机等,促使人们开始重新思考金融发展与经济增长之间的关系。2007年美国次贷危机的爆发将金融发展与经济增长之间关系的争辩推向了新的高潮。克鲁格曼强烈质疑和抨击金融发展有利于经济增长的观点,认为“金融业的过度发展弊大于利”,“金融吸纳了整个社会太多的财富与人才”。[2]英国金融服务管理局主席阿代尔·特纳(Adair Turner)认为,“不是所有的金融创新都是有价值的,不是所有的金融交易都是有用的,过大的金融系统不一定更好,金融部门已经超过其社会最优规模”。[3]一旦金融发展过度,不但对经济增长没有明显的益处,反而会攫取大量租金收益,从而引致金融危机并使经济发生倒退。他们的观点得到了学术界的热烈响应,此后众多学者利用不同的模型、数据和估计方法,从多个角度得出了金融发展过度对经济增长带来抑制作用的结论。

卢梭和瓦赫特尔(Rousseau & Wachtel)利用线性模型,通过数据检验发现,在1965—2004年间,当金融深化达到一定程度之后,金融发展对GDP增长的促进作用就消失了,他们把这种现象称之为“消失效应(Vanishing Effect)”。[4]拉詹和拉托雷(Rajan & de la Torre)等人认为,金融发展对经济增长的促进作用呈现边际效应递减的趋势,最终会减少到小于其负面影响所带来的成本,超过一定程度就会引致金融危机,最终对经济增长起到反向作用。[5]阿坎德(Arcand)等人采用多种计量方法,对130多个发达国家和发展中国家1960—2010年间的面板数据进行检验,结果表明,金融发展和经济增长之间呈现出倒U型的关系,即金融的增长效应存在“门槛”效应,当私人信贷对GDP的比例超过100%之后,金融开始对经济增长产生抑制作用。[6]人们将他们的观点称之为“金融发展过度理论”。

从现实来看,金融诅咒现象被两位英国学者高度重视还在于发达经济体各国存在的种种乱象。

一是债务规模日益扩大,杠杆率不断攀升。在经济金融繁荣发展阶段,以美国为代表的西方主要发达国家普遍经历了债务规模迅速扩张的过程。以美国为例,1980—2016年间,其债务规模尤其是金融部门的债务规模以空前的增速扩张,政府和个人债务总额由3万亿美元扩张到41万亿美元*资料来源:http://finance.ifeng.com/a/20170729/15557995_0.shtml.。

较之债务规模的绝对值,杠杆率更能够体现债务负担水平,杠杆率的大幅度提高是金融发展过度最直接的一个表现。从政府部门来看,杠杆率衡量的是中央政府和地方政府债务与GDP的比例。表1给出了美国、英国和希腊从2001年到2016年的政府部门杠杆率,可以看到美国和英国的杠杆率在次贷危机爆发之前呈现出稳定增长的态势,在金融危机过后由于政府为实施救助计划所采取的大规模举债措施而逐渐升高至100%左右。相比之下,希腊的政府杠杆率远超欧盟《稳定与增长公约》规定的60%的上限,在2009年欧债危机爆发时一度高达124.6%,几欲破产,在最终继续获得欧盟援助之后,主权债务进一步扩大至170%之多,严重拖累该国经济复苏。

表1 美国、英国、希腊政府部门杠杆率 单位:%

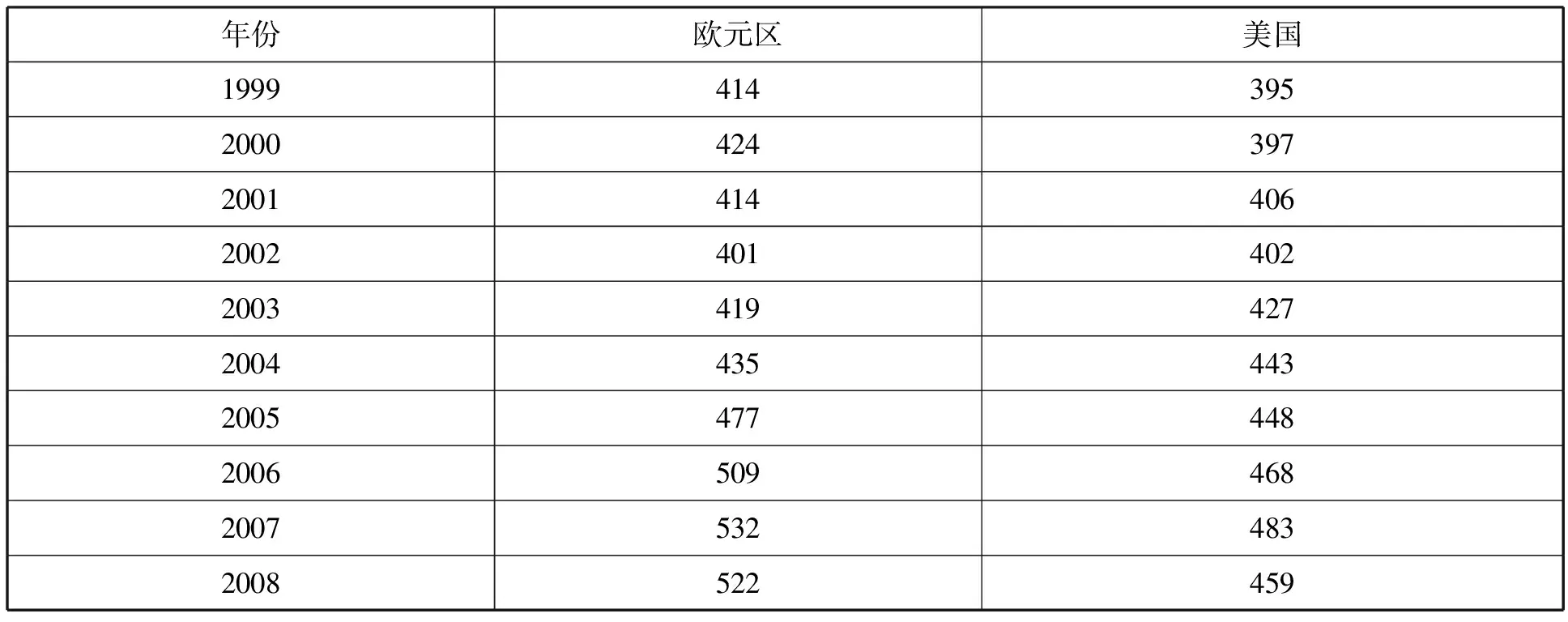

从金融部门来看,杠杆率的提高来自于金融衍生产品的层出不穷,再加上金融衍生产品大多采用保证金交易,杠杆率被进一步放大。例如,20世纪90年代后,美国金融机构为了规避资本充足率的管制,纷纷设立特殊投资实体并进行资产证券化操作,将高风险的资产转移到资产负债表外,大大提高了贷款、债券的杠杆率。表2给出了1999年到2008年次贷危机爆发期间,欧元区国家和美国金融部门的杠杆率,其水平远高于国民经济其他部门,造成中央银行失去对货币发行量的控制能力,使得金融系统流动性风险大大加强。

从非金融部门来看,在金融业繁荣发展、规模扩张时期,社会中的资金充裕、价格较低,实体经济往往也出现借贷高涨的现象。20世纪90年代亚洲金融危机爆发之前,泰国非金融部门的杠杆率一路走高,最终随着金融泡沫破裂、社会生产萧条而逐渐下降。21世纪初,英美国家的非金融部门也经历了同样的过程(见表3)。

表2欧元区国家、美国金融部门杠杆率 单位:%

表3美、英、泰国1991—2016年非金融部门杠杆率(不包括政府部门债务) 单位:%

续前表

从居民部门来看,杠杆率的提高来源于信贷消费的扩张、家庭债务的增加。社会处于经济繁荣周期时,大量资金被配置到股市、楼市中,出现全民忽视高风险、一味疯狂追逐高利润的现象,而很少有人意识到自己背负的杠杆效应。例如, 2001年—2007年,美国家庭债务总额(含住房抵押贷款和信用卡消费额)由7万亿美元激增到14万亿美元,家庭债务占家庭收入的比重达到了“大萧条”以来的峰值水平。[7]表4给出了美国、英国和欧元区国家在金融危机前后居民部门杆杆率的变化情况:

表4美国、英国和欧元区居民部门杠杆率 单位:%

二是金融投机泛滥,商品过度金融化。在一个金融发展过度的社会中,金融投机行为大肆蔓延,金融创新衍生产品层出不穷,并且越来越多流动性低的资产被转化为流动性高的金融资产,出现商品过度金融化的现象。

首先,传统金融产品通过证券化等一系列操作产生大量的金融衍生品。例如,2007年中期,美国影子银行的规模达到了67万亿美元,成为全球投资者进行金融投机获利的场所,而2008年末,随着金融危机蔓延扩大,大量投机资金撤离,美国影子银行规模急剧缩减到56万亿美元,一年半的时间内减少了11万亿美元。[8]

其次,普通商品被赋予金融属性,按照金融规则进行交易。根据张成思等人的研究,商品金融化分为高中低三个层次,房地产可以被界定为高金融化层次的商品,诸如大豆、白糖、棉花等有期货市场的可以被界定为中等金融化层次的商品,而葱姜蒜等普通商品则被界定为低金融化层次商品。[9]出现金融诅咒的社会,往往表现出在三个层次上的商品金融化程度同步加强的现象,具体来说,高金融化层次的商品,其金融属性被不断强化,甚至固化成为典型的金融工具,例如美国房地产抵押贷款已经脱离了基本的购房支持功能,而是几经打包出售成为金融投机的工具;中等金融化层次的商品,其交易更加频繁,交易规模不断增大,商品期货市场不再是为了规避现货价格的波动风险,而是成为金融机构投机的重要场所。例如,美国金融机构投资到各种与指数相关的商品期货市场的市值由2003年的150亿美元激增到2008年中期的2 000亿美元;而低金融化层次的商品范围则不断扩大,居民生活用品的交易价格脱离使用价值。

三是金融机构盲目扩张、关联复杂,以至“大而不能倒”。历史经验表明,越是规模大的金融机构,在出现问题时获得政府救助的可能性越大。例如,美国在20世纪七八十年代出现过银行倒闭高潮,但是并没有引发金融危机,主要原因在于大银行得到了政府的救助,而关门倒闭的都是规模较小的银行。在1998年俄罗斯金融风暴中,美国长期资本管理公司遭到了巨额亏损,考虑到该金融机构与其他金融机构之间的复杂关联性,美联储安排摩根、美林等15家金融机构向美国长期资本管理公司注资37.25亿美元,使其避免了倒闭的厄运。在本轮金融危机中,美联储同样救助了规模更大的花旗集团、AIG、美国银行等金融机构,放弃了规模相对较小的雷曼兄弟、美林证券等。这种现象激励了大型金融机构冒更高的风险,盲目扩张规模、过度发展,最终诞生了“大而不能倒”的系统重要性金融机构。

四是就业过度金融化,教育显现金融热。金融业的利润过高、金融从业人员的收入过高,吸引了大量人才从政府部门以及制造业等其他部门流失到金融部门。由于金融行业轻资产的特点降低了该行业的进入和退出壁垒,因此伴随着高端人才向金融行业聚集的同时,大量不具备金融从业素质甚至文化水平较低的人,也涌入金融业,从事着与资金运转相关的投资咨询公司、典当行、小额信贷公司等金融工作。金融就业热也带来教育的金融热。在美国,金融、金融工程、经济、精算、市场营销等商科类专业受到了空前追捧,这就从人才培养链的上游深化了金融行业对于人才的攫取程度,导致未来的人力资本结构呈现出向金融行业倾斜的特点,也就使得其他产业人才流失的危害将在未来更长一段时间内持续显现。

五是货币资金空转,金融体系自我循环。20世纪70年代以来,西方发达国家推行新自由主义政策,极大放松了金融管制,促使金融行业繁荣发展,金融衍生品市场、虚拟经济部门在经济中的影响力与日俱增,金融资本摆脱了物质形态的束缚,具有极高的自主性和灵活性。当证券市场繁荣时,房地产市场相对萧瑟,资金流入股票市场、债券市场及其他金融衍生品市场,当证券市场疲软时,房地产市场崛起,此时大部分资金又会流入房市,进而形成在FIRE(Finance、Insurance、Real Estate)行业内部自我循环的封闭链条。此时企业的主要目标不再是企业利润最大化,而是股东价值最大化。导致大量企业的资金不是投资于实际经营,而是用于虚拟经济领域,造成资金的严重脱实向虚。

二、金融诅咒的后果及效应

(一)抑制经济增长

2008年国际金融危机重创发达经济体,世界经济因此受到严重拖累。据世界银行统计,美国、日本、欧元区的经济增长率分别从2007年的2.2%、2.1%和2.7%下降到2008年的1.1%、-0.7%和0.7%,2009年又分别下降为-2.5%、-5.4%和-4.0%。世界经济的增长率从2007年的3.6%下降到2008年的1.9%,2009年则降为-2.2%。危机至今,发达经济体经济复苏缓慢,美日欧主要发达国家的实际GDP增长均远远低于潜在产出的预测值。美国经济学家多明格斯和夏皮罗(Dominguez & Shapiro)的研究表明,尽管20世纪50—80年代美国出现了多次经济衰退,但之后经济复苏时期的增长率都要高于正常趋势。然而,2007—2008年金融危机爆发以后,美国经济的增长率却始终低于长期趋势。[10]发达经济体经济增长长期处于低迷的罪魁祸首就是金融诅咒,即金融的非理性发展抑制和损害了经济发展的动力。我们可以从以下几个渠道来进行考察。

一是造成资源错配,阻碍全要素生产率的提高。在影响经济增长的诸多因素中,全要素生产率扮演着日益重要的角色。但是在一个金融部门规模过大、金融产业过度繁荣的社会中,越来越多的企业和居民将更多的资金配置到金融投机中,导致与金融相关的领域投资过度,而与实体经济相关的领域投资不足,与提高全要素生产率相关的各项活动因面临较强的融资约束而无法实现,最终阻碍了一国的长期经济增长。

二是导致创新动力不足,妨碍社会创新能力的提升。一方面,创新需要科技人才,而金融部门会过多剥夺制造业人才,造成人才流失,会严重伤害那些需要技术人才的科技部门,高科技行业由于缺少足够的研发人员而创新不足。另一方面,创新活动是一项投入较高,但是不确定性和风险也较高的活动,因此受到极大的融资约束,在一个经济过度金融化的社会,更多的公司会为了圈钱而上市,而上市之后管理层的创新动力会大打折扣。 沙伊·伯恩斯坦(Shai Bernstein)以美国公司为样本研究发现,上市会改变公司的创新战略,由内部创新导向转变为外部收购导向,内部创新水平和质量会出现明显下降。[11]

三是加速虚拟经济膨胀,促使实体经济空心化。20世纪80年代中期以来,金融部门快速发展,金融创新层出不穷,加速了虚拟经济的膨胀,挤压其他产业的发展空间。尤其是在金融全球化的今天,对那些以向全球提供金融服务作为支柱产业的国家和地区而言,大量资金以美元的形式涌入,导致对当地货币的需求增多,使得汇率上涨,同时大量的热钱涌入,购买房地产等资产,提高了当地的物价水平,汇率和物价的上涨,使得其他重要出口行业缺少竞争力而逐渐萎缩,导致整个实体经济空心化。

四是金融危机救助成本高,拖累经济恢复与增长。金融发展过度带来的大衰退会给实体经济带来巨大成本,导致失业率上升、公共产品减少。从表5可以看出,在本轮金融危机救助过程中,欧美主要发达国家的财政支出占GDP的比重较大,而与此同时,危机又导致财政收入的锐减,这就引起这些国家财政赤字的快速增加,给未来经济发展带来极大的负担和隐患,挤压了未来经济发展的空间。从当前经济现状来看,只有美国的救助计划是相对成功的,不仅收回了当时的救助资金,还获取了一定的投资收益,其他国家仍然深陷经济危机的泥潭,进退维谷。

表5欧美主要国家与危机有关的财政支出占本国GDP的百分比* 单位:%

(二)诱发金融危机

当一国处于高负债、高杠杆率的状态时,任何微小的负面冲击都可能会通过高企的债务水平、杠杆率以及错综复杂的金融网络被无限放大,进而引起国家资产负债表严重失衡,最终导致金融危机。

一是高负债状态下借款人将面临更多风险。首先,高负债往往表现为短期债务水平较高,这就带来较大流动性风险和利率风险;其次,如果外币贷款占比较高,借款人还需应对较高的汇率风险;再次,过度依赖于债务融资而非股权融资的企业,对营收下降的敏感性较高;最后,过度借债的主体极易因偿债能力不足而面临破产厄运。

二是负债规模较高会扭曲经济的自动稳定机制。高杠杆状态下,资产价格的波动会严重干扰财富和消费。在经济繁荣期,资产价格高涨会带动抵押物的价值升高、债务贬值,从而进一步扩张全社会借贷规模,加剧了泡沫的形成。在经济下行期,资产价格走低会拖累抵押物的价值下跌,从而限制借款人的借贷能力,使得本就萎缩的经济体进入去杠杆周期,不利于经济复苏。

三是金融部门在高杠杆状态下积聚大量潜在风险。流动性是金融部门健康运行的重要指标,根据《巴塞尔协议》,银行资金充足率与其风险加权资产数量有关,如果风险加权资产多,就需要更多地留存资金,可供借贷的资金就会减少,以控制借贷风险。但金融机构为牟取暴利,会进行一系列创新而无限放大杠杆以避开严格的监管,从而导致金融部门的流动性往往经历急剧变化,并通过溢出效应使得整个金融体系极不稳定。美国资贷危机的爆发就是商业银行过度创新,放大信贷规模,积聚大量风险的恶果。

四是政府财政政策在高杠杆状态下失效。首先,政府的高负债提高了,公众对政府未来提高税收的预期而减少当前消费,从而使政府财政政策大打折扣;其次,为扩大投资的政府借贷行为会挤出民间投资,降低了政府投资对经济的刺激效应;再次,政府高负债使得社会怀疑政府的偿债能力,从而其主权信用评级可能遭到降低,进一步恶化一国企业债券的发行环境,最终对经济带来负面影响。

(三)左右政策制定

1952年,美国的金融资产总量为1.47万亿美元,相当于当年GDP的4.11倍,1965年上升至4万亿美元,相当于当年GDP的5.5倍,到2007年底,已经达到156万亿美元,相当于当年GDP的11.12倍,56年里增长了105倍*GDP 数据来源于美国商务部经济分析局:http://www.bea.gov/industry/io_histannual.htm,金融资产数据来源于美联储:http://www.federalreserve.gov/releases/z1/20060309/。。金融资产的庞大规模加强了金融部门的话语权,在很大程度上左右了政府政策的制定过程。西蒙·约翰逊(Simon Johnson)认为,金融部门过大对政治的影响主要来自于三个方面:旋转门效应(the revolving door)、竞选经费支持(campaign contributions)和理念灌输(ideology)。[12]

一是“旋转门”效应。旋转门是指个人在私人部门和公共部门之间穿梭,为利益集团牟利。一方面,在金融业工作的原政府官员可以通过私人关系对政府官员和政策产生影响,另一方面,在政府部门就职的原金融从业人员可以将金融理念植入政府部门中。美国多任财政部长都曾经在高盛担任要职。美联储前任主席伯南克在《行动的勇气》一书中披露,美联储和美国财政部提出的解决危机的最终方案,最终方案很大程度上是金融利益集团博弈的结果。[13]

二是影响竞选活动。金融部门获取的巨额财富促使该部门掌握了更多的政治话语权。在通过武力获得权力的时代流行一句谚语,“对通用汽车好的就是对美国好的(What is good for General Motors is good for USA)”,后来逐渐演变成“对华尔街好的就是对美国好的(What is good for Wall Street is good for USA)”。由此可见,话语权已经从制造业转移到金融行业中来。当前,金融业已经成为美国政治运动,例如总统大选的最大贡献者。

三是理念灌输。金融业的快速扩张对学术界产生了极大的影响,越来越多的经济学家、金融学家在金融机构担任兼职,这种交叉身份严重干扰了学术研究的客观性和独立性,经济学家在潜意识中带有了主观身份,难免成为服务对象的喉舌,进而通过其课堂讲授和论文著作,对整个社会的意识形态产生严重影响。

(四)扩大收入差距

经济金融化以及收入分配不平等是美国近50年来最为突出的问题。收入差距随着金融发展程度的提高而呈现出扩大化的趋势,其主要机制:

一是金融部门报酬过高。与其他国民经济部门相比,金融部门从业人员在高收入群体中的占比明显较高。在美国,收入最高的1%的人群当中,金融从业者占了13%的比例,而最高的0.1%的人群当中,金融从业者的比例高达18%,远高于其他行业。[14]鲍里斯·库尔内德(Boris Cournede)等人研究了OECD国家的收入分配情况发现,在收入最低的1%的人群当中,仅有1%的人从事金融行业,但是在收入最高的1%的人群中,有19%的人从事金融行业。金融从业人员享受着金融部门带来的“行业溢价”。[15]

二是富人通过金融资产获得较高财产性收入。金融资产主要掌握在富人手中,而随着经济的发展,财产性收入在国民收入分配中占据的比例越来越高,成为拉大收入差距,造成贫富不均的主要因素。

三是高收入者和中低收入者面临的信贷约束不同。个体能力差异、资本逐利性、金融资源获取的门槛效应、内部人设置障碍等都使高收入者更容易获得金融资源,从而撬动更多财富、实现收入的更快增长。蒂瓦里(Tiwari)等利用自回归分布滞后模型(ARDL)对印度的时间序列数据进行检验发现,金融发展在一定程度上加剧了该国的收入不平等。[16]赛文和焦什昆(Seven & Coskun)对新兴市场国家1987—2010年的动态面板数据进行考察发现,金融发展促进了新兴经济体的经济增长,但并未使低收入群体受益,因而加剧了收入的不平等程度。[17]

三、金融诅咒假说对我国的启示

第一,高度重视高杠杆累积的潜在风险,防范系统性金融风险的发生。

2008年以来,我国政府为应对全球金融危机带来的冲击而采取了多种经济刺激手段。在财政政策和货币政策的双重作用之下,全社会融资规模激增,企业和地方政府负债率高企,总债务占GDP比重不断攀升。2015年以来,国际金融机构和组织对中国的杠杆率估计普遍在200%以上,甚至超过300%,接近美国等发达国家的水平。[18]更令人担忧的是,以地方政府融资平台、民间借贷等形式存在的影子银行体系,其信贷规模难以估算,真实杠杆率可能远高于当前公布的数据。而影子银行体系的资金来源和业务与正规金融体系盘根错节,极易向正规金融体系传递风险,一旦缺乏有效防火墙, 会导致系统性风险的爆发和传染。

一路走高的杠杆率强化了经济金融体系的脆弱性。当前的重要任务是通过多种改革措施逐步降低国民经济各部门的债务规模和比例。对于政府债务,尤其是地方政府债务而言,短期来看要尽快排查摸清债务规模,并积极推进地方债务置换工作,以快速降低地方政府债务风险,长期来看要改革税制,建立一般转移支付制度,构建地方政府债务防控的有效机制;对于金融部门来说,要加强对金融机构的创新监管,审慎推进金融衍生品业务的开展,强化有效的信息披露和风险揭示制度,严控金融过度创新带来的杠杆不断攀升;对企业部门来说,要通过推进兼并重组、完善现代企业制度、强化自我约束、盘活存量资产、优化债务结构、有序开展市场化银行债权转股权、依法破产、发展股权融资,积极稳妥降低企业杠杆率;就居民部门来说,要健全个人征信系统的有效性,加强对居民贷款的审查,避免向不合格客户发放贷款,以确保守住不发生个人信贷风险引致的系统性金融风险。

第二,谨防金融过度发展,实现金融发展和实体经济增长的良性互动。

近三十余年来,我国金融业得到了快速发展,到2016 年底,中国金融行业增加值占GDP 的比例已经高达9%。虽然目前我国尚未进入金融发展过度阶段,但是相比实体经济而言,金融部门的发展步伐过快、过大,已经出现金融与实体经济发展速度和结构不匹配的现象。尤其是在信贷市场上,金融资源错配情况严重,一方面是资金主要流向利润高、周转速度快的行业,金融领域投资过度,货币在金融体系内空转的现象日益突出,而另一方面则是资金不愿意流入那些回报周期长的项目中,制造业尤其是民营制造类企业融资难、投资意愿低,以至于产业结构日趋失衡,产业转型升级步履维艰。这种现象需要我们高度重视,防患于未然。

一方面,从总量上匹配金融发展与实体经济,大力推进普惠金融体系的建设,扩大金融资源覆盖面,积极引导社会资金流向中小微企业、“三农”领域等薄弱环节;另一方面,要加快推进金融体制改革,通过金融业双向开放,提高直接融资比重以及推进利率市场化,大力发展绿色金融等措施,合理配置金融资源,确保金融产品创新依托经济发展的内在需求,引导金融资源支持产业结构调整,支持高新技术、绿色能源等产业的发展;通过改善金融约束,提高全要素生产率,逐步形成创新主导型的经济增长模式,确保实体经济高质量可持续地发展,从而实现金融发展和实体经济增长的良性互动。

第三,打击金融过度投机,维护市场稳定秩序。

近年来,我国的金融投机行为呈现出愈演愈烈之势。2015 年我国股票市场在政策刺激之下一路飘红,出现了全民炒股的盛况,各种配资加杠杆乱象丛生,导致市场大幅度异常波动。与此同时,我国房地产市场价格一直攀升,社会资金大量涌向房地产市场。在股市与楼市交替火热的当下,若不对金融投机加以有效控制,将会积聚大量风险,极易触发金融危机。因此,加大对金融市场的监管力度,挤出金融市场泡沫,降低金融市场风险,确保不发生系统性风险是我国今后一段时期的主要任务。

第四,调整财税政策,缩小收入分配差距,改善分配不公。

近年来,在高收入的驱动之下,越来越多的毕业生选择金融行业就业。根据我国教育部直属的75 所高校发布的就业质量报告来看,综合类大学的就业去向中,金融类工作遥遥领先,以2016 年为例,清华大学、北京大学、复旦大学等一流高校的金融类就业比例均为榜首,接近或者超过20%。中国科学院院士施一公教授认为,“当这个国家所有的精英都想往金融上转的时候,我认为这个国家出了大问题”。[19]

因此,从这个角度来看,应通过财税政策的设计和转移支付制度的改善,实现税收对金融部门从业人员报酬过多以及资本利得畸高的调节,将金融部门的超额利润以合理有效的方式转移到提高社会各行业的协调发展,以缩小收入差距、改善分配不公。

参考文献:

[1] Shaxson N, Christensen J.The Finance Curse, How Oversized Financial Center Attack Democracy and Corrupt Economies? Tax Justice Network[EB/OL]. http://www.taxjustice.net/topics/finance-sector/finance-curse/,2013-05-29.

[2] Krugman P. The Market Mystique[N]. New York Times, 26 March, 2009.

[3] Turner A. Mansion House Speech[EB/OL]. http://www.fsa.gov.uk, 2009-09-22.

[4] Rousseau P.L., Wachtel P. What is Happening to the Impact of Financial Deepening on Economic Growth? [J]. Economic Enquiry, 2011, 49(1).

[5] Rajan R. G. Has Financial Development Makes the World Riskier?[Z]. NBER Working Paper, 2005, (11728).

[6] Arcand J.L., Berkes E., Panizza U. Too Much Finance? [J]. Journal of Economic Growth, 2015, 20(2).

[7] 马建堂等.中国杠杆率与系统性金融风险防范[J]. 财贸经济, 2016,(1).

[8] Guttmann R. Finance-led Capitalism: Shadow Banking, Re-Regulation and the Future of Global Markets[M]. New York: Palgrave Macmillan, 2016.

[9] 张成思,刘泽豪,罗煜.中国商品金融化分层与通货膨胀驱动机制[J]. 经济研究,2014,(1).

[10] Dominguez K., Shapiro M. Forecasting the Recovery from the Great Recession: Is This Time Different?[Z]. NBER Working Paper, 2013, (18751).

[11] Bernstein S. Does Going Public Affect Innovation? [J]. The Journal of Finance, 2015,70(4).

[12] Johnson S. The Quiet Coup[J].The Atlantic, 2009,(5).

[13] 本·伯南克.行动的勇气——金融风暴及其余波回忆录[M].北京:中信出版社,2016.

[14] Bakija J, Cole A, Heim B. T. Jobs and Income Growth of Top Earners and the Causes of Changing Income Inequality: Evidence from US Tax Return Data[Z]. Williams College, US Department of Treasury and Indiana University, 2012.

[15] Cournede B, Denk O, Hoeller P. Finance and Inclusive Growth[R]. OECD Economic Policy Paper, 2015,(14).

[16] Tiwari A K, Shahbaz M, Islam F. Does Financial Development Increase Rural-urban Income Inequality?: Cointegration Analysis in the Case of Indian Economy[J]. International Journal of Social Economics, 2013, 40(2).

[17] Seven U, Coskun Y. Does Financial Development Reduce Income Inequality and Poverty? Evidence from Emerging Countries[J]. Emerging Markets Review, 2016,26(3).

[18] 凤凰国际. 中国债务情况非常令人担忧,因为没人知道实情[EB/OL]. http://finance.ifeng.com/a/20160519/14396588_0.shtml, 2016-11-19.

[19] 凤凰教育.施一公院士:中国大学的导向出了大问题[EB/OL].http://edu.ifeng.com/a/20141207/40894968_0.shtml, 2016-12-07.

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25 22:49:12

金桥(2018年12期)2019-01-29 02:47:36

经济技术协作信息(2018年4期)2019-01-23 07:18:30

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

商(2016年17期)2016-06-06 08:34:43

中国工程咨询(2016年10期)2016-01-31 03:12:10

中国卫生(2015年8期)2015-11-12 13:15:24

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13 11:44:19

中学科技(2014年8期)2014-09-27 05:49:41