中国财富:从“创”到“保”

2018-05-19 07:10梁东擎

财经 2018年11期

梁东擎

中国缔造了很多个神话,改革开放,经济高速增长,扶贫脱贫……在资本市场上从十年前外国人来中国买资产,到今天,几乎没有一个做并购的投资银行没做过中国买家的生意。连现在好莱坞电影都已经有好几部是中国客户在华尔街作为买方客户。

这就是世界第二大财富市场的威力。

创富的神话

据估算,截至2017年末中国个人可投资资产规模已达到188万亿元人民币(注:数据来源于贝恩咨询和招商银行联合发布的《2017年中国私人财富报告》),随着人民币的升值,并不夸张地估算,中国应该已经取代日本,成为了世界第二大的财富市场。其中可投资资产规模超过1000万元的高净值人群数量达187万,单纯从高净值个人的数量上,中国很可能已经位列世界第一。

然而就在十几年前,中国的财富规模还不如欧洲很多国家,在短短十几年的时间,尤其是金融危机之后,中国的经济增速对全球经济增长的贡献一度占到三分之二,财富增速的剪刀差效应,使得中国的财富排名迅速爬升。

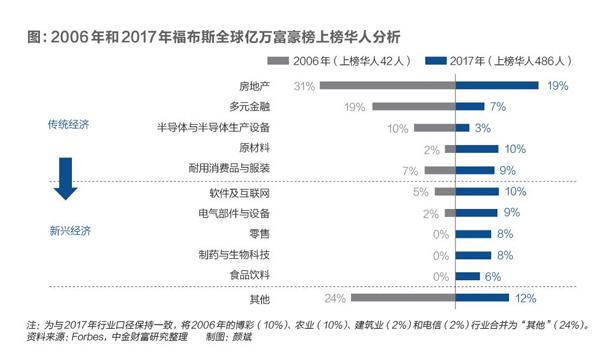

另外一方面,新经济快速推动了一批批新晋富豪的涌现。通过对2006年和2017年福布斯全球亿万富豪榜上榜华人的分析可以看出,在过去十几年间,一方面随着中国经济的快速增长,上榜华人数量从42人增至486人,人数占比从5.3%增至23.8%;另一方面随着经济结构的转型,上榜华人的行业分布更加多元化,2006年一半以上的上榜华人集中在房地产、金融行业,而2017年房地产行业的占比明显下滑,互联网、零售消费和医药等新兴产业则逐渐兴起,成为财富的新生力量。

一個又一个的“创富神话”真实地发生在我们身边,这是一个最好的时代。

创富的烦恼

回顾过去这十几年,中国财富市场的脉搏离不开一个“创”字,这体现在财富的增量主要来自新的人、新的实业的财富创造效应,而不是存量财富的增值。

时代的车轮滚滚向前,一批批富豪和中产被“创造”,也有一批批的人在拼命追赶。

首当其冲的自然是对于财富的不安全感,试想在一个经济充满活力,一年能造出一个新兴行业,三年行业就能重新洗牌的竞争格局里,对于自身财富地位的焦虑也是天经地义的,更何况见过几轮房价的暴涨,更是每天都想打打小算盘,看看自己的钱包实际上缩水了多少。

天天都在关注市场上漫天飞舞的项目,恨不得能马上赌对几个独角兽。这也就解释了,为什么客户在自己企业的ROE和理财产品回报做比较,质疑财富管理机构,为什么我的企业ROE(净资产回报率)都百分之十几,我却需要一个每年回报个位数的固定收益产品。

然而根据我们针对100多名受访者的调查,89%的客户希望未来三年达到的资产回报超过10%,56%的客户希望未来三年资产回报超过15%,这高于一个相对稳健的实际财富管理配置可以支撑的长期回报水平。在背后,我们看到的实际上都是财富洪流滚滚向前的大时代背后深深的焦虑。谁不担心财富缩水,谁不担心家道中落,谁不担心资产的贬值追不上孩子以后学费和房价,甚至部分财富管理机构愿意承担些风险,推荐高风险高收益的产品给客户。

接下来紧随而至的是“传承”的烦恼。中国人有句古话叫“富不过三代”,而当企业家们逐渐接近法定退休年龄的时候,接班已经成为一个不可回避的问题、一个必须要面对的现实。在同一个产业上,完成老中青家族顺利交好“接力棒”的企业是幸运的,也是少数的。更多的“接班人”,更希望在新的模式、新的产业、新的城市、甚至新的国家去打拼一片自己的天地。

于是,我们看到了家长们操碎了心,有的高薪聘请海外专家建立家族办公室,希望基业长青,有的趁孩子没有结婚,抓紧设立婚前资产保全信托,防止祖产外流。还有的设立专项信托计划,聘请独立的执行人,明确每个月就分多少钱给子女,誓要打破“不过三代”的魔咒。但说到底,绝大多数人也是摸着石头过河,因此必须拿出货比三家的精神,不能遗忘任何一个角落,相当多的高净值人群拿出惊人的学习能力,迅速整合律师资源、金融资源,付出了大量的时间精力,以至于成为这个领域的专家,可谓用心良苦。

正是在快速膨胀的财富管理市场,也正是在这一层层的焦虑和烦恼上,我们看到了这个行业的浮躁。截至2017年末,我国各类财富管理产品中,商业银行理财产品余额29.54万亿元,信托公司受托资产余额24.41万亿元,这两个是规模最大、发展最快的产品,也是大部分市场财富管理机构打动客户赖以生存的核心产品。一个最有意思的问题随之而来,这些产品是不是保本保息的?大到银行理财,其预期收益率是市场公认的以银行的信用和牌子来背书;信托产品,也是信托公司拼了血本刚性兑付,以防止客户去监管投诉;小到P2P平台,凡是靠谱的,想做点事儿的,每一个都是预留了充足的资本金,随时准备冲进去垫付投资人的本金和收益(那些玩庞氏骗局的“易租宝”除外)。期限错配、风险错配,使得刚性兑付,似乎成了天经地义的事情。

然而这种“天经地义”也成了不少财富管理机构不可明言的伤痛,销售一个产品,就像背上了一个隐形的负债,但更多的人可能看到的是机会,用一个表外的玩法,把刚性兑付用到极致,快速地扩张客户基础,吸收大量资产。雪球越滚越大,几十万亿元的泛资管产品背后则酝酿着金融危机若隐若现的阴影。世界上,没有真正的保本保息的产品,一切都是信用。

从创到守的理性与智慧

为什么我们讲财富市场,要和防范金融风险联系在一起。因为但凡所有的金融危机,无一不造成财富的巨大损毁,2008年全球金融危机就是最好的案例。根据美林/凯捷(Merrill Lynch/Capgemini)当时的年度报告显示,2008年全球富人(指的是不计入主要住宅和日常财物,净资产超过100万美元的人群)财富缩水约五分之一,人数减少了15%,整体资产总额跌回到低于2005年的水平。而身家超过3000万美元的超级富豪人数和资产总额均减少了近四分之一。

而金融危机本质上是资产负债表的危机,尤其要关注的就是金融机构的资产负债表。如果那些本来应该在金融机构资产负债表上的资产,没能在表上进行统一管理,进行统一的坏账计提和风险准备,而是在表外空转,我们也就无法预知金融体系真实的资产负债水平、坏账风险水平,进而也就无从进行风险的预防和管理。

从这个角度来讲,理顺这些金融机构资产负债表的问题,防范系统性金融风险,既是攻坚战的首位,也是财富市场最应该关心的问题。

时代的车轮滚滚向前,一批批富豪和中产被“创造”,也有一批批的人在拼命追赶。

转机已经到来。一纸资管新规,一石激起千层浪。去通道、去刚兑、禁错配、净值化成为每一篇热点文章的关键词。央行联合多家监管机构共同推出的资管新规,可谓用心良苦,既要预留充足的过渡期,消化存量的期限错配资金池,又要用新的资管产品新办法开正路,同时还要建立跨监管机构的信息系统堵偏路。让本来属于资产负债表的业务回到资产负债表,让资产管理真正地成为资产管理,让风险明明白白地暴露在阳光下,让收益真正地体现风险,让承担风险的人,也真正地对应预期的收益。这一切,听起来合情合理,但却需要很大的决心和勇气。所幸,我们已经见证了历史的转折。

总有阵痛,但相信风雨之后,行业洗牌后,被时代淘汰的是通道业务,被时代所选择的,是真正为客户创造价值的业务。

从这个角度来讲,每一个财富的拥有者,每一个财富管理行业的从业者,也都应该感谢资管新规。资管新规着眼的是整体,有了这个全局,刚才提到的资产增值、家族传承都是细节问题,有了这个全局,才有真正的财富的“保”。

产品的管理人自此可以踏踏实实地做好真正的资产管理,挑选优质的资产,选择合适的策略,进行合理的配置,从而让资产管理真正回归行业的本源。

财富管理的从业者们,自此可以安安穩稳地为客户做好资产配置;做配置的,研究好宏观策略、资本市场;做产品销售的,去做好管理人的尽职调查;做家族财富传承的,去做好财务规划和法律税务安排。

而我们的财富拥有者们,也许不再有“刚性兑付”所带来的小确幸,但是如果看到了全局,金融风险化解是真正地对于艰辛创富成果的守护。如何保住财富,基业长青,远远要比短期的高回报要重要得多。

从“创”的高回报模式,到适应“保”的稳回报模式。令人欣慰的是,已经有越来越多的客户,走进门来的时候,十分清晰明确地表达了财富管理的目标和诉求,退休之后希望多少资金,保证生活的质量不下降,单独留多少资金,在下一代毕业成家时作为馈赠。按照这个未来现金流的支出,和现在的财富水平,以及未来可能有的收入,来规划整个生命周期的财富增长目标。这种理念,已经与国际上先进的财富管理理念相当接近。拥有财富,本就应该享受财富所带来的美好生活、自由人生。

也许我们都应该停下脚步,去思考一下,财富管理究竟应该承载着财富进一步高速增长的预期,还是踏踏实实地做好财富的守门人。如果在“守”的阶段,用“创”的思路去管理,承担过多的风险,那么已经到手的胜利果实,也很有可能血本无归。创靠实业,守靠金融。

(作者为中金财富服务中心执行负责人、董事总经理,编辑:吴海珊)

猜你喜欢

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

商周刊(2018年19期)2018-10-26

中华家教(2018年8期)2018-09-25

商周刊(2018年10期)2018-06-06

海峡姐妹(2017年1期)2017-02-27

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28

中国火炬(2011年10期)2011-07-24