机构鉴股

2018-05-15 08:11广发证券

股市动态分析 2018年18期

机器人:外资逐步布局

广发证券

投资要点

1、国产机器人迎来爆发拐点。

2、外资布局国内机器人企业。

对于国产机器人企业,多重因素导致目前PE看上去偏高,但是我们认为未来,情况会明显改善:1、国产机器人迎来爆发拐点,销售量和收入将持续高速增长,出货量超万台的企业将雨后春笋般出现,零部件采购成本下滑;2、规模效应逐步凸显,期间费用率在收入高增长的趋势下降明显下降,且行业集中度将越来越高,具有核心技术能力和行业渠道管理能力的企业将成为最终的龙头;3、国产核心零部件突破,渗透率将快速提升,整个本土产业链将形成完整的生态,产业链成本也将快速下降。综上,我们认为一个创造价值的行业绝对不会没有利润,机器人行业迎来了中长期的收入加速期和业绩释放拐点。基于机器人巨大的市场空间和很强的成长确定性,我们认为单纯的PE估值方法不适合目前处于快速成长期的国产机器人企业。

我们认为2年内有望看到1万台/年出货量的国产机器人企业,三四年内有望看到2万台以上出货量的标杆龙头企业,那么按照每万台百亿的简单估值类比,单单考虑机器人这块业务,则100亿、200亿甚至300亿市值的公司将会陆续出现。QFII已经开始布局国内机器人企业,截止一季度末,埃斯顿成为QFII本期新进持股量最多的7个公司之一。

重点推荐:埃斯顿、机器人和快克股份。

建筑装饰:政策信号持续增强

国盛证券

投资要点

1、政策明确鼓励PPP推广。

2、板块估值有望重新获得支撑。

财政部下发《关于加强地方预算执行管理加快支出进度的通知》,提出加快下达转移支付预算,抓紧细化落实年初未分配到部门和下级财政的预算,推进财政存量资金的统筹使用,加强地方政府债券发行与库款管理的统筹协调,加快资金拨付进度,等九项要求。央行此前定向下调主要商业银行人民币存款准备金率1个百分点,近期中央政治局会议重提“扩大内需”,此次财政部发文要求加快地方预算执行管理、加快支出进度,此外近日资管新规落地亦在期限等方面较前期征求意见稿有所放松,在不到一个月时间内政策连发,稳增长信号持续增强,政策面持续回暖。建筑行业将边际受益,板块估值有望重新获得支撑。

近日国务院办公厅下发《关于对2017年落实有关重大政策措施真抓实干成效明显地方予以督察激励的通报》,其中第八条:对推广PPP模式工作有力、社会资本参与度较高的市、县,在PPP项目以奖代补政策评审时予以优先支持,在2019年安排中央预算内投资PPP项目前期工作专项补助时给予优先倾斜和支持,对于进入中央财政PPP示范项目名单且通过评审的新建项目,根据规模给予300-800万元不等的奖励。而4月以来,多省发文规范地方政府债务的同时,对PPP仍然持明确支持态度,要求高质量健康可持续发展。

重点推荐:东方园林、岭南股份和金螳螂。

房地产:业绩保障度高

东莞证券

投资要点

1、一季度业绩靓丽。

“嘿嘿!”老人让她逗乐了,“咱富了,可不能忘记国家,钱多了我又花不了,实指望能多教出像你这样的好孩子呗!”

2、估值优势明显。

预计18年国内主要一二线及热点城市,楼市将维持调控,同时信贷收紧也将持续执行,全年楼市成交将维持高位徘徊,但出现同比成交回落可能性也增加。另一方面,当前行业整体销售增幅高于结算增幅,预收账款占当期营收比例也持续上升,显示房企已售未结资源丰富,18年整体结算业绩保障度较高,将有力支撑板块估值水平。在当前贸易战持续发酵背景下,出于国内稳经济、促内需等需求,政府对于房地产行业的过度的打压,如政策层面上及整体流动性方面的收紧,预期也将降低,因此无需过度悲观。

1月份板块出现明显的上升行情后,2月份开始板块出现持续的调整。而在股价出现调整后,当前不少公司估值便宜,股息率较高,极具投资价值。另一方面,一季度龙头房企整体销售数据保持理想增长,业绩靓丽,相信半年度上市房企整体结算业绩增幅仍将相对理想,将有力支撑板块估值水平;而相信在近期贸易战的背景之下,二季度无论资金面还是政策面适度放松的预期提升;年中A股纳入MSCI,价值股受到市场资金再次青睐预期也较高。建议投资者关注近期股价调整过后估值便宜及业绩理想的龙头个股。

重点推荐:保利地产、华夏幸福和招商蛇口。

鸡肉:行情反转才刚刚开始

联讯证券

投资要点

1、鸡肉消费占比将稳步提升。

2、消费水平快速提高。

在过去的40年,中国受消费习惯的影响,一度肉品消费以猪肉为主,解决了国人的温饱和小康生活。未来20年,健康饮食将逐渐成为消费主流,预计鸡肉和牛肉人均消费占比将会大幅提升,猪肉的人均消费占比将随之继续下降。

美国人均鸡肉消费量从10.76kg增加到51.57kg差不多花了60年时间,在刚刚过去的30年的时间里,全球肉鸡养殖水平得到了前所未有的提升。目前,中国人均鸡肉消费量为8.11kg,要达到美国现在的消费水平,我们认为消费空间还有4~5倍。

从人均GDP上看,我国2017年人均GDP为9130.42美元,从1995年至今,我国人均GDP年均复合增长为13.07%,从1952年至今,我国人均GDP年均复合增长为10.04%,而美国人均GDP增速相对稳定,在刚刚过去的88年时间,美国人均GDP从8669美元增加到52445美元,人均GDP年均复合增长为2.07%。我们预测:未来15~20年的时间,我国人均GDP水平将快速增长,人们的消费水平也将快速提高,健康的鸡肉需求量也随之呈现大幅提升,和美国现在的消费水平相比,我国还有4~5倍的消费空间。

重点推荐:圣农发展和仙坛股份。

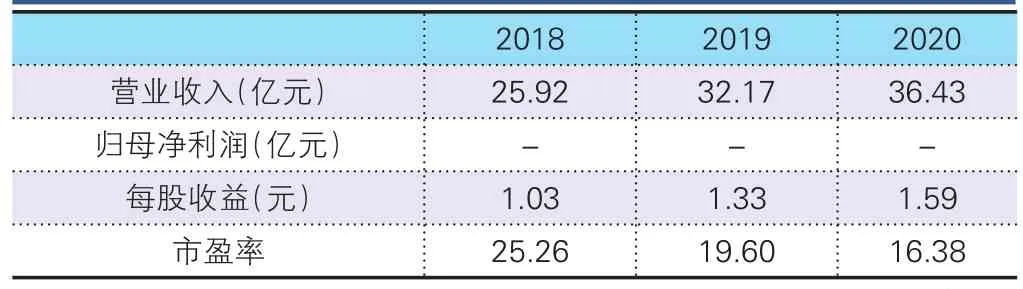

长生生物:四价流感疫苗生逢其时

川财证券预测数据

长生生物(002680):公司自研疫苗品种丰富,综合产品力优秀,6大疫苗品种市占率均排名前5。疫苗流通领域改革负面影响消除,伴随行业复苏,公司2017年营业收入和净利润高速增长,以狂犬疫苗和水痘疫苗为核心的二类疫苗成为公司业绩主要驱动力;疫苗流通"一票制"实施,低开转高开影响深远,公司毛利率和净利率中期上行趋势持续。

受行业影响,2016-2017年满1岁新生儿水痘疫苗接种需求延迟,2018年起有望集中释放。多地政府正式推动水痘疫苗实施2剂免疫程序,将推动水痘疫苗市场快速大幅扩容至65亿元。新生儿免疫需求集中释放,叠加全国推行两剂免疫程序提速,两大逻辑支撑国内水痘疫苗市场迎来加速增长新阶段。受益行业和自身品牌优势,长生生物水痘减毒活疫苗爆发式增长值得期待,单一品种净利润贡献有望超7.5亿元。

国内流感病毒优势毒株切换,导致所有在售三价流感疫苗保护效力锐减,B型流感严重爆发,四价流感疫苗市场需求迫切,长生生物四价流感疫苗近期大概率首家上市。国内流感疫苗年需求量近3000万人份,无有效三价疫苗可用导致巨大供需缺口,公司四价流感疫苗可谓生逢其时,利润释放潜力不容忽视,若顺利上市,我们推测其合理价格中枢110元/人份,年内有望贡献营业收入超8亿元。

操作策略:股价上升趋势保持完好,投资者可积极关注。

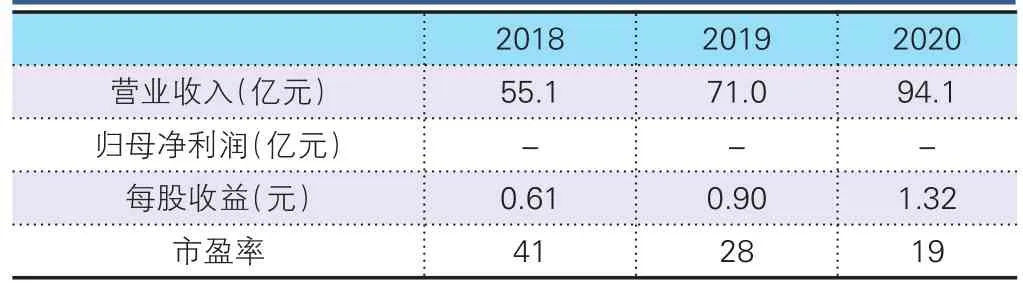

光迅科技:下半年业绩增速有望提升

兴业证券预测数据

光迅科技(002281):2019年5G需求放量,光迅正式进入高速增长期。公司自主研发的10GEML芯片已经量产;25GDFB芯片正在认证,预计2018年下半年逐步量产;25GEML芯片预计2019年逐步量产。2019年开始的5G建设中,前传环节将会大量采用25G光模块(使用25GDFB、25GEML光芯片),中传和回传环节会广泛采用100G光模块。2019年之后,由于5G的带动,不但光模块出货量出现较高增长,同时由于产品档次的提升,预计销售价格和毛利率也会有较好的变现。光迅科技的独特之处在于,是国内唯一能够量产中高端光芯片的公司,届时市场需求与公司产能释放形成共振,光芯片自给率提升将带动产品毛利率改善。

国内唯一中高端光芯片提供商,“贸易战”后市场地位提升。2017年以来,由于数据中心光模块市场的高景气,行业新进入者较多,市场担心5G时代光迅科技将会遭遇较大的竞争压力,导致难以展现国内龙头效应。但是近期的“贸易战”以及“中兴通讯遭遇核心器件禁运”等事件,警示国内产业链安全隐忧和核心器件稀缺状况。目前光迅科技是国内唯一能够量产中高端光芯片的公司,10GDFB、10GEML芯片已经量产,25GDFB、25GEML光芯片也有望分别于2018下半年、2019年量产,对于国内供应链安全意义重大。我们预计,光迅科技在5G时代仍将维持国内龙头地位,而且行业地位将进一步提升。

操作策略:股价在年线附近获得支撑,投资者可分批建仓。

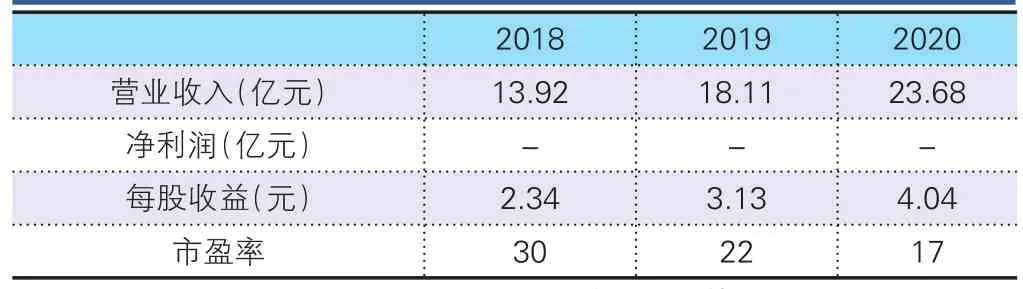

比音勒芬:运动时尚新贵

天风证券预测数据

比音勒芬(002832):公司采用直营+加盟模式,直营主要设立在一二线城市的核心商圈、高尔夫球会会所及机场、车站等重要的交通枢纽。2017年全年,公司终端门店增加50家至652家,直营店与加盟店比例1∶1.22,直营294家,加盟358家。公司实行“调位置、扩店面”的店铺改造计划,致力于提升消费者购物体验。预计未来几年渠道扩张速度将维持在10%+。

2017年公司针对国内快速增长的高端旅游人群,推出全新度假旅游系列产品线。通过情侣装、亲子装等满足功能性、拍照效果、时尚度等核心需求。2017年我国旅游人数50亿人次,消费规模5.7万亿元。旅游度假正成为大众,尤其是中高端消费群的主流生活方式。而现有服饰无法满足旅行需求,中高端度假旅行服饰品类上暂缺第一联想品牌。我们认为公司未来有望成为度假旅行服饰领军品牌。公司深耕中高端服饰多年,研发、渠道优势助力新品开拓。研发:新品主要设计师均为新加盟海外人士,时尚从业背景深厚。重视渠道运营与升级,进行店面改造,渠道覆盖国内主要机场高铁站和百货,2017年在百货业态疲软背景下,仍取得20%左右的同店增长,渠道质量优秀。

操作策略:股价近期表现强势,激进投资者可适当参与。

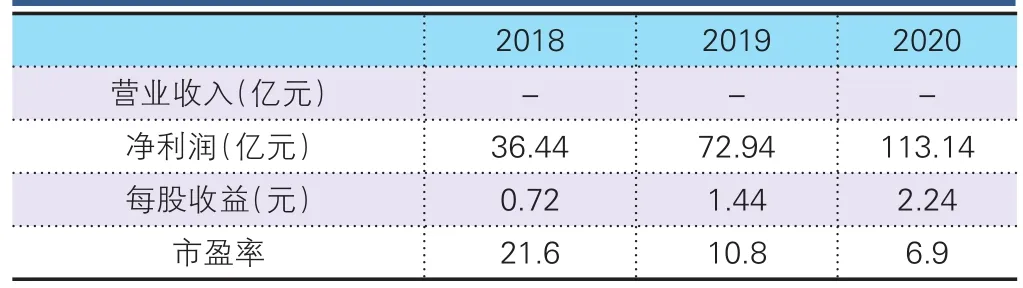

恒力股份:聚酯产业链龙头

财通证券预测数据

恒力股份(600346):在内需回暖、油价回升和终端库存低的共同作用下,聚酯需求保持旺盛,聚酯各产品价格和盈利水平均处于高位。公司拥有涤纶长丝产能140万吨,涤纶工业丝产能20万吨,同时具有切片、薄膜、工程塑料的生产能力,种类齐全,毛利率行业领先。涤纶长丝价差上涨100元/吨将增厚公司业绩约1.84亿元。公司计划投资123亿元进行135万吨高品质、差异化长丝扩产,预计在四年内分批投产,其中2018年计划完成DTY厂房建设与设备安装调试以及POY厂房建设。

PTA行业进入景气周期,带来新的业绩弹性。PTA行业经过12-16年的调整后产能扩张有序,库存处于历史低位,同时下游聚酯需求旺盛,PTA价差中枢已回升至800元/吨。目前上市公司拥有660万吨PTA产能,PTA价差上涨50元/吨将增厚公司业绩约2.77亿元。同时,恒力石化计划进行250万吨PTA扩产,公司预计将于2018年完成土建工作,2019年四季度试生产。

炼化项目稳步推进。恒力炼化具有2000万吨/年炼化能力,年产PX450万吨,目前已收到发改委同意使用进口原油的批复,预计将于2018年四季度试生产。同时,公司计划建设150万吨/年乙烯项目,最大程度发挥炼化一体化优势。

操作策略:股价短期存突破上涨的可能,投资者可积极关注。

猜你喜欢

中国生殖健康(2020年5期)2021-01-18

家教世界·创新阅读(2020年4期)2020-06-03

家教世界(2020年10期)2020-06-01

家教世界(2020年7期)2020-04-24

发明与创新(2016年23期)2016-10-13

湖北工业大学学报(2016年5期)2016-02-27

河南科技(2014年10期)2014-02-27