善用加权风险资产收益率评估银行

2018-05-14 16:47

证券市场红周刊 2018年38期

最近,市场有传言称,“监管机构可能会扩大系统重要性金融机构”的范围。对此,笔者一点都不感到意外,早在2017年上半年,央行的一些内部论文里就提到,相对于4大国有银行,股份制银行在金融危机发生时传播风险的可能性更高。所以,应该把更多的股份行纳入国内系统重要性银行的行列。

资本充足率受影响最大

那么,纳入系统重要性金融机构后,会对银行产生哪些影响呢?目前看,主要的影响是会提高对这些银行对于资本充足率和流动性等指标的考核,以应对金融风险。银行作为高杠杆行业,对其影响最大的应该是资本充足率。

资本充足率又叫资本风险(加权)资产率,是一个银行的资本总额对其风险加权资产的比率。总资本不变的情况下,提高资本充足率势必会造成银行压低风险加权资产,或者在保持风险加权资产不变的情况下,银行需要提高资本总额来达标。也就是被纳入的银行要么缩表要么融资。

縮表往往意味着净利润停滞不前,而融资则意味着每股收益被摊薄。所以,如何从众多银行中找到受影响最小的银行成为投资者的最佳选择。这里可以从风险加权资产收益率的角度去考察银行。

风险加权资产是指对银行的资产加以分类,根据不同类别资产的风险性质确定不同的风险系数,以这种风险系数为权重求得的资产。对于银行来说,在未来严监管资本消耗的情况下,如何利用最少的风险资产赚取最多的利润就成为衡量银行优劣的重要指标。

这一指标就是加权风险资产收益率(RORWA),RORWA=净利润/风险加权资产。但是,很遗憾的是,目前银行报表中并未披露这一数据。

招行加权风险资产收益率最优

笔者使用归属母公司净利润和风险加权资产进行了计算。如表1中,选择的对象是最有代表性的4大国有银行,5家股份制银行。

首先,通过横向对比不难发现在2017年数据最优秀的是招行、建行和工行。而相对最差的是平安、民生和兴业。这个数据和2017年各家银行在二级市场的表现还是比较吻合的。其次,新5大行(工农中建招)的RORWA整体上要高于其他股份行。这其中4大行主要依赖于其继承的雄厚资本(大量的网点和客群),而招行独占鳌头依靠的则是卓越的战略布局和高品质服务吸引的高净值客群。最后,9家银行中,2017年RORWA相比2016年提高的只有招行,下降最多的是工行,其次是兴业。

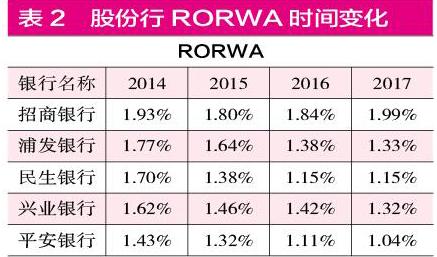

除了范围较大的横向对比外,还可以选择少数几家股份行,比较在较长时间内的RORWA,看看多家银行在最近经济周期内的表现。如表2所示。

从招浦民兴平这5家股份行最近4个财政年度的RORWA数据看,招行的数值一直优于其他4家而且这一优势从2016年开始一直在扩大。招行的低点出现在2015年1.8%,2017年的1.99%已经超过了2014年的1.93%。而其他4家股份行这个数据在最近4年内的最高值出现在2014年,其后一直在下降,最低点目前都是在2017年。

综合数据分析,无论是银行业内的横向对比还是股份行中的长周期对比,都可以发现招行的优势越来越明显。可见,招行领导层提倡的轻型银行的转型已取得实质性进展。而市场给予招行的高估值也正是对这种转型的认可。相信,如果未来监管层真的扩大系统重要性金融机构的名单,招商银行一定可以从容应对。而其他股份行可能会手忙脚乱一阵,使得银行的估值进一步分化。

猜你喜欢

金卡生活(2021年5期)2021-05-28

智富时代(2019年8期)2019-09-24

智富时代(2019年8期)2019-09-24

证券市场红周刊(2019年29期)2019-08-03

小康(2017年28期)2017-10-13

海峡旅游(2017年9期)2017-09-19

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28