基于Bootstrap修正的三阶段DEA模型及其应用研究*

2018-05-11 02:53:48熊梨杉

重庆工商大学学报(自然科学版) 2018年3期

熊 梨 杉

(重庆工商大学 财政金融学院, 重庆 400067)

随着我国金融改革的逐步推进,政府对我国银行业的逐渐开放,我国商业银行面临着不仅要与国内银行竞争,更要与国际大银行拼规模、拼市场的残酷现实。在此背景下,跨国并购已成为我国商业银行持续稳健发展的必要手段。

并购效率是指并购后,并购双方经过整合实现协同效应。并购方的效率增加值,并购效率的好坏可在一定程度上衡量并购目标是否实现,并最终评价并购案件是否成功[1]。简言之,效率的提高是并购活动的基础,没有效率的并购是对并购公司成本的浪费,严重的甚至会拖累并购公司,最终导致其破产。因此,本文通过考察并购效率来分析我国商业银行跨国并购整体情况。

目前国内对效率的相关研究主要采用以下3种实证方法:财务指标法、事件研究法、数据包络分析法DEA[2]。其中财务指标法只考虑银行短期效益性,结论较片面; 事件研究法要求股市强有效,与我国国情不相符[3];传统DEA方法用于解决多投入、多产出的效率问题,被学术界广泛运用于银行效率评价,但其并未剔除环境因素以及随机误差对效率的影响。因此,在研究商业银行并购效率方法的选择上,本文采用三阶段 DEA模型与 Bootstrap-DEA相结合进行实证研究[4],三阶段 DEA模型能过滤掉环境影响因素以及随机因素对效率的影响,随后运用 Bootstrap-DEA对所得效率值进行进一步修正,得到更为准确的效率值。

1 研究设计

1.1 三阶段DEA模型

1.1.1 第一阶段:DEA模型分析初始效率

对于任一决策单元,投入导向下对偶形式的BCC(规模报酬可变)模型可表示为

(1)

其中,j=1,2,…,n表示决策单元,X,Y分别是投入、产出向量;若θ=1,S+=S-=0,则决策单元DEA有效;若θ=1,S+≠0或S-≠0,则决策单元弱DEA有效;若θ<1,则决策单元非DEA有效。

1.1.2 第二阶段:SFA回归剔除环境因素和统计噪声

在此将第一阶段测算得到的[X-Xλ]作为因变量,混合误差项以及环境变量作为自变量,进行SFA回归[5]。构造SFA回归函数如下:

Sni=f(Zi;βn)+νni+μni

(2)

Sni为第i个决策单元第n项投入的松弛值;Zi为环境变量;βn为环境变量系数;Vni+μni为混合误差项;Vni为随机干扰;μni为管理无效率。

第一步,过滤管理无效率项μ,形式如下:

(3)

第二步,计算随机误差项μ,计算公式如下:

E[νni|vni+μni]=

sni-f(zi;βn)-E[μni|νni+μni]

(4)

最终,调整投入项至相同的外部环境下的公式如下:

(5)

1.1.3 第三阶段:调整后的投入产出变量的DEA效率分析

1.2 Bootstrap-DEA模型

(6)

其中h为平滑参数,ε为服从标准正态分布的随机误差。

(7)

(8)

最终利用式(8)求出Bootstrap调整后投入要素数据和初始样本的产出要素数据,重新利用DEA模型计算各个决策单元(DMU)的效率值。

2 数据说明

2.1 样本来源

根据跨国并购案例整理与统计,我国商业银行共发生33起并购案,大部分发生在2006年后。其中中国工商银行16起,中国银行7起,中国建设银行8起,招商银行和中国民生银行各1起。由于我国工商银行、中国银行、建设银行发生跨国并购案数量较多,可认为以上3家银行的跨国并购可代表我国商业银行跨国并购现状,因此,选取了2008—2016年,以上3家商业银行作为研究对象。

2.2 变量选取

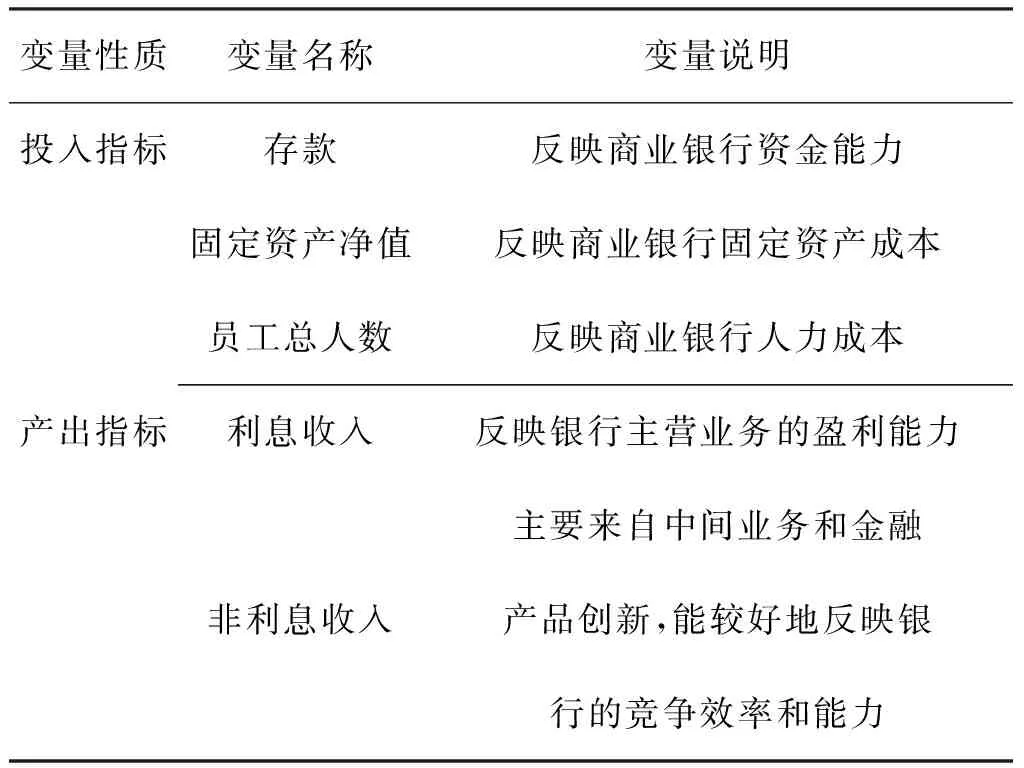

(1) 投入产出变量。效率测度的首要工作是投入产出变量的选取,目前学术界对银行投入产出变量的选取主要有3种方法:生产法、中介法和资产法。

本文融合以上3种变量选取方法,并结合指标数据的可收集性,选取变量,具体如表1所示。

表1 投入产出变量的选取Table 1 Selection of input-output variables

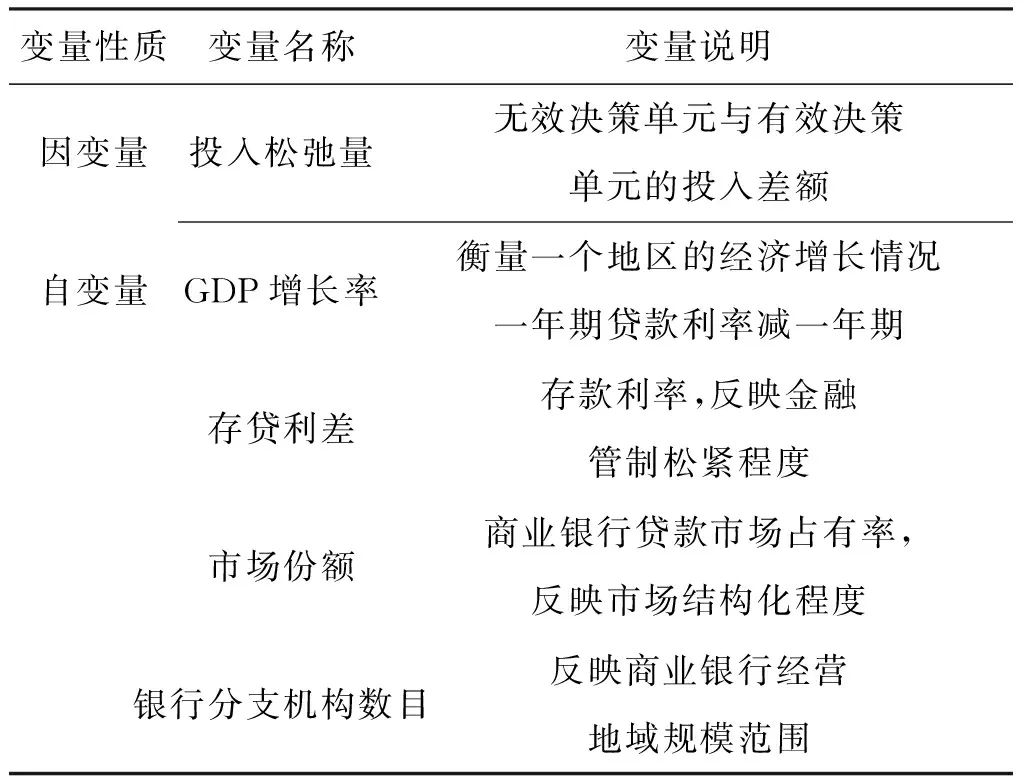

(2) 环境变量。在此选取GDP、存贷利差、市场占额(商业银行贷款市场占有率)、银行分支机构数作为环境变量,具体见表2。

表2环境变量的选择

Table2Selectionofenvironmentalvariables

变量性质变量名称变量说明因变量投入松弛量无效决策单元与有效决策单元的投入差额自变量GDP增长率衡量一个地区的经济增长情况一年期贷款利率减一年期存贷利差存款利率,反映金融管制松紧程度市场份额商业银行贷款市场占有率,反映市场结构化程度银行分支机构数目反映商业银行经营地域规模范围

3 实证分析

选用总营业费用、利息支出、净利润、非利息收入、银行分支机构数、市场份额、银行成立年限7个变量在2006—2015年的数据。

3.1 三阶段DEA模型

3.1.1 第一阶段DEA实证结果

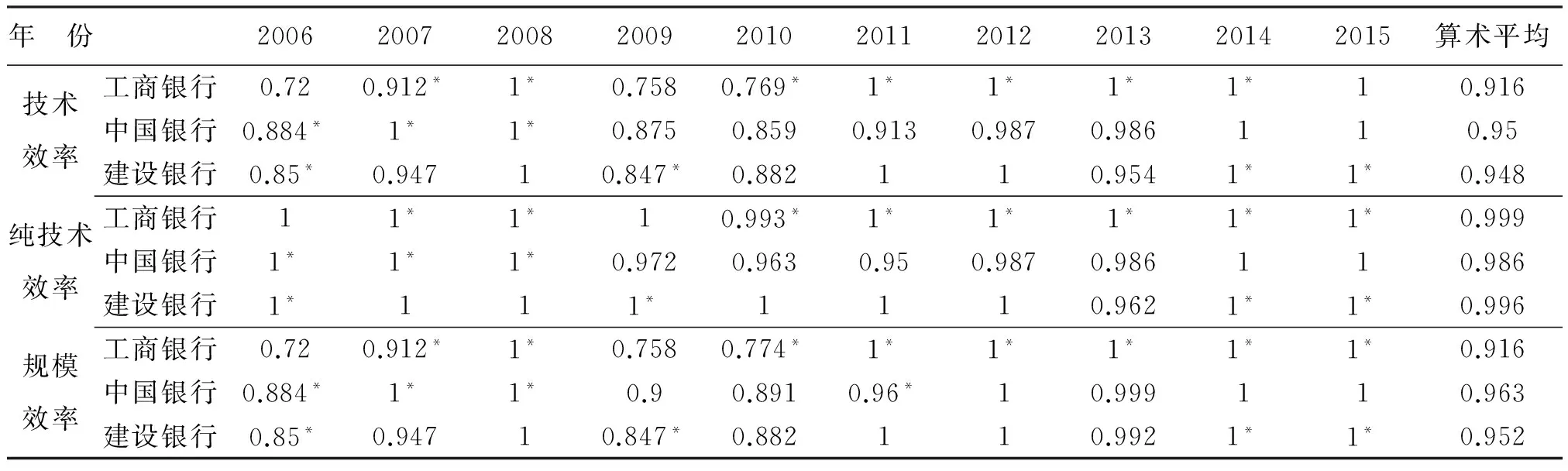

应用DEAP2.1,在规模可变(VRS)情况下对工商银行、建设银行、中国银行2006—2015年的效率进行分析,见表3。

3.1.2 第二阶段SFA回归结果

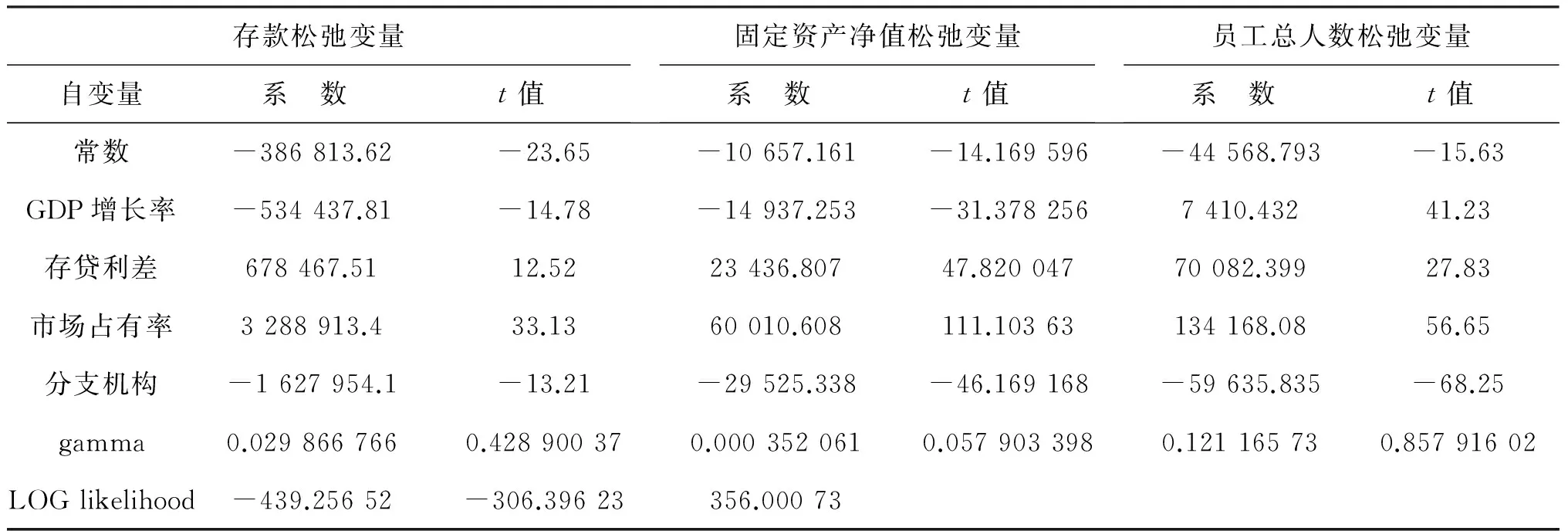

取第一阶段投入变量的松弛值作为被解释变量,取选定的4个环境变量作为解释变量代入第二阶段SFA回归方程,运用软件Frontier 4.1得到回归结果如表4所示。

根据对松弛变量进行回归的结果进行分析可知,本文选取的4个环境变量:GDP增长率、存贷利差、市场占有率以及分支机构均通过了T检验,效果显著[7]。由于不同环境变量对于松弛变量会产生不同的影响,导致效率评估结果不准确,因此要调整输入变量,使之在相同的环境影响中进行效率分析比较。

3.1.3 第三阶段DEA实证结果

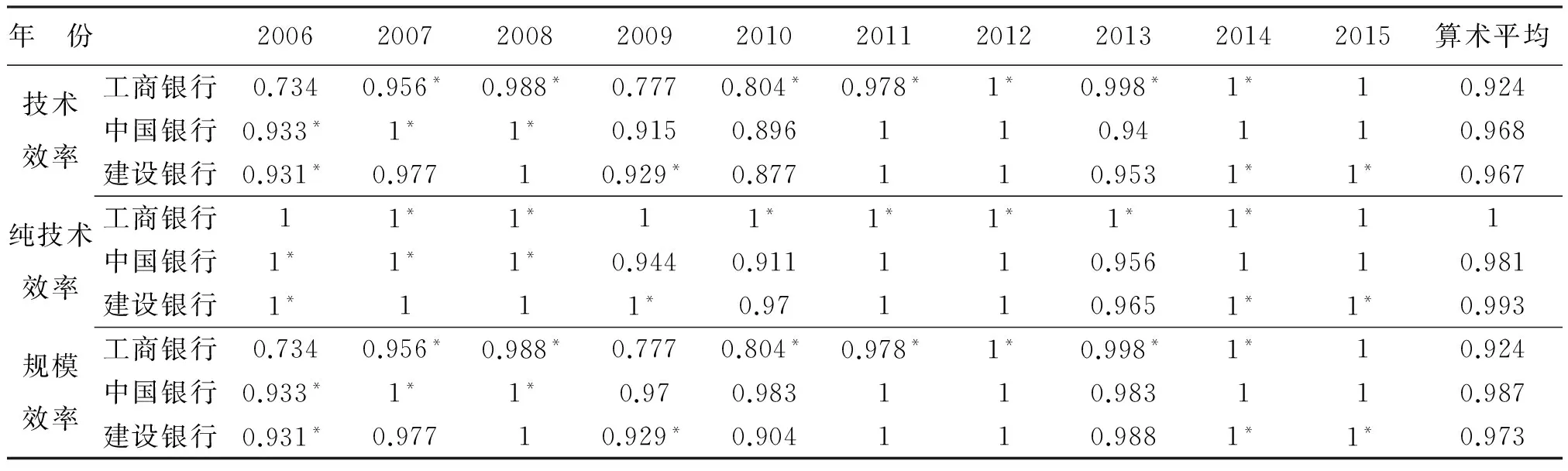

用第二阶段SFA调整后的投入变量代替原始投入,再代入一阶段DEA模型中,应用DEAP2.1软件得到技术效率、纯技术效率和规模效率值如表5所示。

表3 第一阶段DEA效率值Table 3 The first stage DEA efficiency value

注:并购发生当年*

表4 第二阶段SFA回归结果Table 4 The second stage SFA regression results

表5 第三阶段DEA效率值Table 5 The third DEA efficiency value

从上述三阶段DEA结果来看,虽然对一阶段DEA的效率值有所调整,使得样本银行处于相同的环境下进行研究,但从技术效率、纯技术效率和规模效率的变化情况上来看,由于环境差异导致的商业银行并购效率变化较小,两种方法下的银行效率变化具有一致性,无法准确观察商业银行跨国并购的真实效率值。因此,本文进一步利用Bootstrap-DEA方法来修正三阶段DEA法由于忽略抽样误差等随机冲击而导致的有偏估计,得到更加接近真实效率值的估计,进而考察我国商业银行跨国并购效率问题。

3.2 基于Bootstrap-DEA法的实证分析

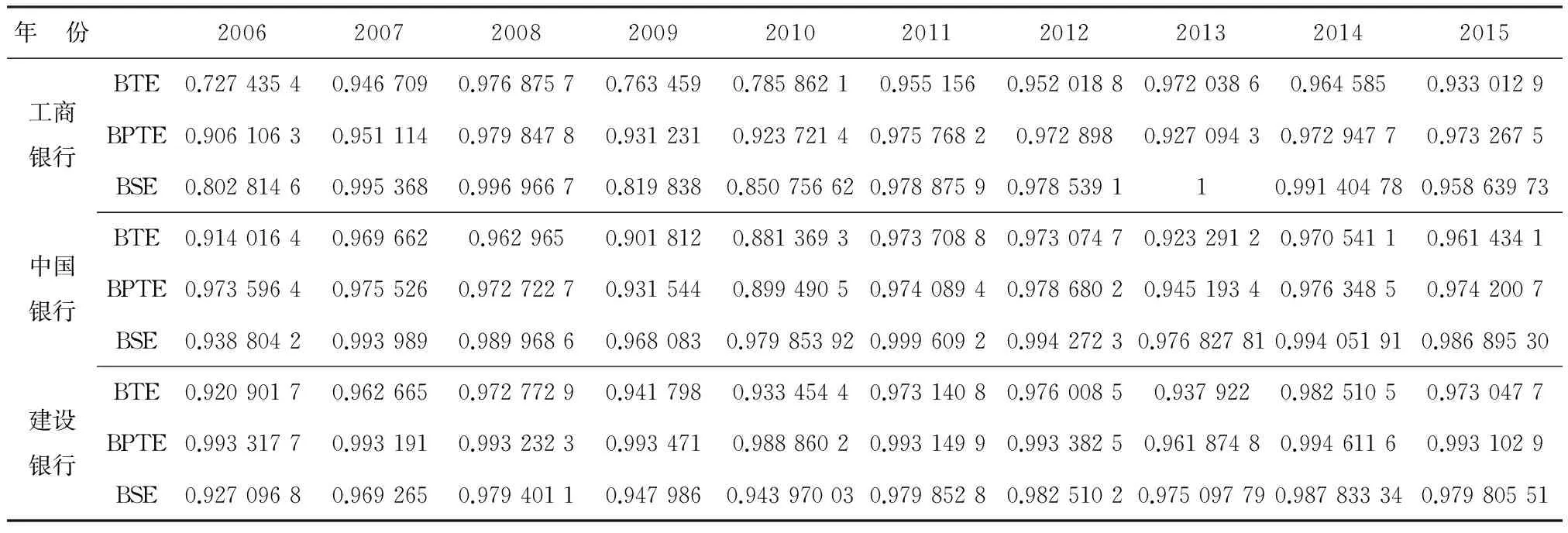

利用 R软件对三阶段 DEA的效率值进行纠偏,Bootstrap法修正后的所有效率值均处于95%水平下的置信区间内,也就是说所求出的效率值是真实可信的,得到Bootstrap修正后的技术效率(BTE)、纯技术效率(BPTE),并通过计算得到规模效率(规模效率=修正后的技术效率/纯技术效率)。

表6 Bootstrap修正后的三阶段DEA效率值Table 6 Three - stage DEA efficiency value after bootstrap correction

总体来说,工商银行、中国银行以及建设银行的三阶段DEA的效率值相对于一阶段DEA变化不大,依然处于效率前沿,这与实际情况相违背。而Bootstrap-DEA修正后的效率下降幅度较大,说明随机冲击和非效率因素对效率的影响更大。Bootstrap-DEA修正后的三阶段DEA模型所得效率值更准确。

纯技术效率衡量我国商业银行的内部经营和管理、技术等方面的效率。根据实证可知,并购发生当年,并购目标方的技术以及管理模式上的创新等使我国商业银行纯技术效率值存在明显上升,并购发生后,由于一系列资源整合问题导致纯技术效率值在两年内存在明显降低。

规模效率衡量企业规模因素影响的生产效率,反映的是实际规模与最优生产规模的差距。根据实证结果可知,跨国并购的发生对商业银行规模效率的影响较小,但依然存在并购发生当年规模效率值增加,随后一年内规模效率下降,并最终回到较高水平。

技术效率衡量我国商业银行的综合经营效率,由纯技术效率与规模效率共同决定。发生跨国并购当年的技术效率值较之上一年均有明显提升,随后一到两年内存在技术效率下降的趋势。

4 研究结论

通过表6可知,运用Bootstrap修正后的三阶段DEA模型求得的效率值更加真实准确。其中我国商业银行并购发生当年,纯技术效率、规模效率以及技术效率均在一定程度上有所提升,说明跨国并购发生当年,并购目标方给商业银行带来了规模以及经营管理、技术的提升,从而银行的综合经营能力得到短暂的显著提高。

其次,我国商业银行跨国并购发生后,纯技术效率、规模效率以及技术效率在随后几年内均有不同程度的下降,其中纯技术效率在并购后两年内有较大幅度的下降,规模效率在并购后一年内略微有所下降,下降并不显著,由纯技术效率与规模效率共同作用的技术效率在并购后两年内有所下降,但下降程度显著低于纯技术效率。说明我国商业银行跨国并购后整体经营能力的下降主要源于并购后商业银行内部经营管理效率的降低。分析原因,极有可能是商业银行资源整合导致并购协同效应未出现。

通过分析可知,虽然我国商业银行进行的跨国并购较为成功,但由于跨国并购本身的复杂性及风险,我国商业银行依然面临较大的挑战,尤其是并购后资源整合的问题,资源整合的好坏对我国商业银行跨国并购的成功起关键性作用。

参考文献(References):

[1] 易明阳,易振华.中资商业银行跨国并购现状、动因与效率影响——基于DEA测算及TOBIT模型的实证研究[J].浙江金融,2011(6):33-39

YI M Y, YI Z H. The Status, Motivation and Efficiency of Cross-border M & A of Chinese Commercial Banks: Empirical Study Based on DEA and Tobit Model[J]. Zhejiang Finance, 2011(6): 33-39

[2] 郭妍.我国银行海外并购效率及其影响因素的实证分析[J].财贸经济,2010(11):27-33

GUO Y. Empirical Analysis of the Efficiency and Influence Factors of Bank Overseas M & A in China[J]. Finance and Trade Economy, 2010(11): 27-33

[3] 朱凯.基于三阶段DEA模型的中资银行跨国并购效率研究[D].厦门: 厦门大学,2014

ZHU K. Research on the Efficiency of Chinese-funded Banks’ Cross-border M & A Based on Three-stage DEA Model [D]. Xiamen: Xiamen University, 2014

[4] 李平.跨国并购对我国商业银行效率的影响——基于DEA模型和Malmquist指数的分析[J].现代经济信息,2016(18):274-275

LI P.The Impact of Cross-border M & A on the Efficiency of Chinese Commercial Banks: Based on the Analysis of DEA Model and Malmquist Index[J]. Modern Economic Information,2016(18): 274-275

[5] 黄德春,张长征,徐艳. 跨国并购能推动我国商业银行经营效率改善吗?——来自我国四家商业银行2000—2008年跨国并购的考证[J].投资研究,2012(2):58-66

HUANG D C, ZHANG C Z, XU Y. Can Cross-border M & A Promote the Efficiency of China’s Commercial Banks?Research on Cross Border M & A of Four Commercial Banks from 2000 to 2008[J]. Investment Research,2012(2): 58-66

[6] 丁曼,马超群,周忠宝,等. 基于三阶段加性DEA模型的我国上市商业银行效率研究[J].系统工程,2013(4):19-26

DING M, MA C Q, ZHOU Z B,et al. Research on Efficiency of Chinese Listed Commercial Banks Based on Three-stage DEA Model[J].System Engineering,2013(4): 19-26

[7] 陈巍巍,张雷,马铁虎,等. 关于三阶段DEA模型的几点研究[J].系统工程,2014(9):144-149

CHEN W W, ZHANG L,MA T H,et al.Several Studies on the Three-Stage DEA Model[J]. System Engineering,2014(9): 144-149

猜你喜欢

Journal of Palaeogeography(2022年1期)2022-03-25 04:17:00

快乐语文(2021年35期)2022-01-18 06:05:30

今日农业(2021年14期)2021-10-14 08:35:10

电脑爱好者(2020年10期)2020-07-28 17:10:30

法律方法(2019年4期)2019-11-16 01:07:28

电脑爱好者(2019年16期)2019-10-30 03:35:12

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

青岛科技大学学报(社会科学版)(2015年4期)2016-01-25 09:57:38

青岛科技大学学报(社会科学版)(2015年4期)2016-01-25 09:57:38