对外直接投资的逆向创新溢出效应

——基于中国省际面板数据的门槛回归分析

2018-05-11 06:04:47

现代财经-天津财经大学学报 2018年5期

(西安交通大学 经济与金融学院,陕西 西安 710061)

一、引言

新常态下,中国加快了“走出去”步伐,尤其是“一带一路”战略的稳步推进,更是把对外直接投资推向了一个前所未有的高度。当前,中国已成为仅次于美国的全球第二大对外直接投资(OFDI)国,2016年,在全球对外直接投资流出流量较上年下降了2%的不利情况下,中国的对外直接投资流量反而实现了同比34.7%的高速增长,创下1 961.5亿美元的历史新高,达到全球总量的13.5%。毫无疑问,对外直接投资对中国深化对外开放和推动经济转型的影响将日益深远。事实上,诸多研究已证实了对外直接投资是国际技术溢出的一条重要渠道,几乎所有的国家均在试图通过对外直接投资获取技术溢出来反哺本国的发展。对于新常态下的中国而言,在大力实施“走出去”战略和加强推动创新驱动战略的现实背景下,越来越多的中国企业开始走向国际化,积极融入全球的创新网络,整合吸收东道国的先进知识和技术,这可能对中国的创新效率提升产生了一定影响。那么,对外直接投资的迅速增长是否能真正促进中国区域创新效率水平的提升?其作用规律和约束机制如何?无疑,研究新常态下中国对外直接投资的逆向创新溢出效应具有重要的现实意义。

对外直接投资的逆向创新溢出效应是近十多年来政府与理论界研究和关注的热点。相关研究结论主要可归纳为以下三个方面:第一,多数学者认为,对外直接投资具有显著的逆向创新溢出。国外研究方面,Pradhan(2009)[1]研究发现,印度汽车产业的对外直接投资发生了显著的逆向技术溢出。Huang(2013)[2]实证考察了对外直接投资对企业研发投入的影响,结果得出了其有利于带动企业研发投入的结论。Seyoum等(2015)[3]分析发现,对发展中国家的投资同样会产生逆向技术溢出现象。国内也有较多学者发现了对外直接投资的逆向创新溢出现象。沙文兵(2012)[4]采用中国省级面板数据检验表明,对外直接投资确实能够通过逆向技术溢出来促进国内的创新能力。毛其淋和许家云(2014)[5]采用倾向得分匹配方法实证发现,对外直接投资对企业创新具有持续的促进作用,这种影响效应呈现逐年递增态势。第二,部分学者指出,对外直接投资并未产生显著的逆向创新溢出,甚至反而抑制了母国的创新能力提升。Lee(2006)[6]采用16个OECD国家层面的数据分析显示,对外直接投资的技术外溢效果并不显著。Bitzer(2008)[7]采用OECD国家产业层面的数据进行检验,并未发现对外直接投资具有显著的逆向技术溢出效应。国内也有部分文献得出了和上述学者较为一致的结论。王英和刘思峰(2008)[8]实证发现,中国的对外直接投资并没有产生出显著的逆向技术溢出。谢钰敏等(2014)[9]研究表明,对外直接投资对中国的整体创新能力甚至产生了显著的抑制效应,其虽对国内模仿创新能力具有一定的积极影响,但不利于自主创新能力的提升。李思慧和于津平(2016)[10]研究发现,对外直接投资会导致企业创新产出相对不足,总体上会抑制企业创新效率的提升。第三,也有学者发现,对外直接投资的逆向创新溢出效应发挥需要以一定的吸收能力为前提。Cohen(1990)[11]指出,吸收能力是影响对外直接投资逆向知识溢出效应的关键因素。Herzer(2011)[12]研究发现,母国劳动力市场监管负向调节对外直接投资的逆向溢出效应。余官胜(2013)[13]研究表明,只有当吸收能力达到一定水平时,其才能明显地促进国内技术创新水平。王欣和姚洪兴(2016)[14]基于2007-2014年长三角地区25城市的面板数据检验表明,随着吸收能力水平的持续改善,对外直接投资对区域技术创新能力的影响在不断增强。罗军(2017)[15]以融资约束为门槛变量检验发现,随着融资约束程度的缓解,对外直接投资对技术创新的促进效果是不断增强的。

综上可知,现有文献关于对外直接投资是否产生了显著的创新溢出这一问题的回答还存在一定的争议,还需要紧扣中国企业“走出去”步入新常态这一事实,进一步探讨新情况、发现新问题。另外值得注意的是,一方面,现有研究大多聚集于探讨对外直接投资对技术创新影响的线性关联,非线性关联的研究文献还不多见,虽有文献研究了吸收能力调节于对外直接投资对技术创新的影响,但对吸收能力变量的选取过于单一,也几乎未有文献对对外直接投资影响技术创新的动态规律进行探讨,即缺乏考察随着对外直接投资强度的增强,其对技术创新动态影响特征及其空间差异的问题;另一方面,现有关于对外直接投资与技术创新能力关系的研究中,多数文献采用专利或研发投入等指标来衡量技术创新能力,往往忽略了技术创新活动是较为复杂的创新系统的运行过程,而仅从投入或产出的单一角度来衡量创新能力并不足以客观地揭示对外直接投资对创新能力的真实影响。鉴于此,与以往研究不同,本文试图弥补上述两方面的不足,基于非线性和区域创新系统的“双重维度”,深入考察对外直接投资的逆向非线性溢出效应,运用面板门槛回归技术考察中国对外直接投资逆向创新溢出的非线性特征、规律、空间差异和约束机制问题,这也是本文的主要创新之处。本文的主要贡献在于,进一步丰富和拓展了对外直接投资领域的研究,并尝试提出一些新的思考,旨在为新常态下通过对外直接投资有效驱动区域创新能力的路径选择提供一定的政策依据。

二、研究设计

(一)计量模型构建

本文拟从非线性效应的视角揭示中国对外直接投资逆向创新溢出的效应和规律。这里在Hansen(1999)[16]的基本模型基础上,首先构建以对外直接投资作为门槛变量的面板门槛数据模型,以揭示其逆向创新溢出效应的内在规律和门槛特征。具体非线性模型设定如下

effit=μit+α1ofdiit·I(ofdiit≤γ1)+α2ofdiit·I(ofdiit>γ1)+…+αnofdiit·I(ofdi≤γn)+αn+1(ofdiit>γn)+θxit+εit

(1)

上式中,effit表示i省份在t时期的区域创新效率水平变量;ofdiit为i省份在t时期的对外直接投资水平变量,其既可作为门槛解释变量,也可作为核心解释变量,γ是门槛值;xit表示i省份在t时期的城市化、外商直接投资、环境规制和知识产权保护等控制变量。I(*)表示一个指示函数,当括号内条件满足时,取值为1,反之则取值为0。

进一步,考虑到对外直接投资的逆向创新溢出效应会因母国吸收能力差异的约束,而可能表现出一种较为复杂的动态演变过程。为了客观地分析吸收能力动态调节于对外直接投资的逆向创新溢出效应,这里基于人力资本(hcit)、金融支持(finit)和市场化水平(marit)等三个维度进一步考察可能的调节效应和约束机制,并将上述三个变量分别作为门槛变量来构建面板非线性模型。其中,以人力资本为门槛变量,构建的对外直接投资影响区域创新效率的面板门槛数据模型如下

effit=μi+α1ofdiit·I(hcit≤γ1)+α2ofdiit·I(hcit>γ1)+…+αitofdiit·I(hcit≤γn)+αn+1ofdiit·I(hcit>γn)+θxit+εit

(2)

以金融支持为门槛变量,构建的对外直接投资影响区域创新效率的面板门槛数据模型如下

effit=μi+α1ofdiit·I(finit≤γ1)+α2ofdiit·I(finit>γ1)+…+αitofdiit·I(finit≤γn)+αn+1ofdiit·I(finit>γn)+θxit+εit

(3)

以市场化水平为门槛变量,构建的对外直接投资影响区域创新效率的面板门槛数据模型如下

effit=μi+α1ofdiit·I(marit≤γ1)+α2ofdiit·I(marit>γ1)+…+αitofdiit·I(marit≤γn)+αn+1ofdiit·I(finit>γn)+θxit+εit

(4)

(二)变量设计和数据说明

本文选取2006-2015年作为研究时段,数据主要来自考察期内历年的《中国科技统计年鉴》《中国环境统计年鉴》《中国统计年鉴》《中国对外直接投资统计公报》。考虑到统计口径的一致性和数据的可获性,这里剔除了西藏、香港、澳门以及台湾等数据缺失明显的省份,最终选取中国内地其他30省份作为考察对象,并对研究所涉及的相关变量做如下设定。

(1)被解释变量:区域创新效率(eff)。本文采用随机前沿分析方法对区域创新效率水平进行测度。对于投入产出指标,这里借鉴Krammer(2009)[17]、白俊红(2016)[18]等人的做法,选取30省份历年的专利申请数来衡量区域创新产出指标,选取30省份历年的R&D人员全时当量和R&D经费支出分别反映区域创新的人力和创新资本投入指标。对于应运用柯布-道格拉斯生产函数模型抑或超越对数生产函数模型来测度区域创新效率的问题,这里采用广义似然率统计量方法对测度模型进行了适宜性检验测试,发现超越对数生产函数模型比柯布-道格拉斯生产函数模型更适合本文的研究样本和数据。因此,这里构建如下测度区域创新效率的超越对数随机前沿模型

lnYit=β0+βklnKit+β1lnLit+1/2βkk(lnKit)2+1/2βit(lnLit)2+βkllnKitlnLit+vit-uit

(5)

effit=exp(-uit)

(6)

(2)核心解释变量。对外直接投资(ofdi),是本文研究的核心解释变量。根据《中国对外直接投资统计公报》,目前公开披露的省际层面的对外直接投资数据有流量和存量两种。由于本文更加关注长期内对外直接投资的逆向创新溢出效应,而流量数据的短期波动较大,故这里选取存量数据来衡量各省的对外直接投资指标。在数据处理上,使用历年平均汇率将美元表示的非金融类对外直接投资存量数据换算成为万元人民币,在此基础上,采用各省份对外直接投资存量与GDP之比来衡量对外直接投资水平,其数值越大,说明该省份的对外直接投资水平越高。

(3)门槛变量。本文拟首先以对外直接投资指标作为门槛变量,基于非线性视角揭示对外直接投资的逆向创新溢出效应。另外,由于经济发展、地理区位和政策倾斜等因素存异,使得中国在人力资本、金融发展和市场化进程等方面均可能存在一定的空间差异,由此导致对外直接投资的逆向创新吸收能力也可能存在明显差异。近年来,中国加快实施“走出去”战略,越来越多的国内企业到发达国家进行投资,在“干中学”中获取先进技术,不仅提升了自身的创新能力,还可能通过将先进技术传导回国内而产生了逆向创新溢出。但事实上,要最大限度地释放这种逆向创新溢出效应,离不开吸收能力调节和约束。因此,在选取对外直接投资作为门槛变量进行考察的基础上,本文进一步选取人力资本、金融支持和市场化水平等三个指标作为门槛变量,深入探讨吸收能力约束下对外直接投资的逆向创新溢出效应。这里对具体变量定义如下:对于人力资本变量(hc),借鉴现有研究的普遍做法,采用平均受教育年限来衡量;对于金融支持变量(fin),良好的金融支持是提高区域创新效率的必要条件,这里选取金融机构年末存贷款余额与GDP比值来体现;对于市场化水平(mar),提高市场化水平有助于发挥市场对创新资源的优化配置,这里选取非国有企业员工占比来反映。

(4)控制变量。为了得到更加稳健的估计结果,本文在研究中还在控制了其他一些因素:城市化水平(urb),选取考察期内各省份年末城镇人口在总人口中所占的比例来反映;外商直接投资水平(fdi),选取按照各年人民币平均汇率折算的各省份实际利用外商直接投资总额与GDP之比来衡量;环境规制(er),采用各省份环境污染治理投资总额占当地GDP的比重来表征;知识产权保护(cp),借鉴靳巧花和严太华(2017)[19]做法,从技术市场转让规模角度来刻画知识产权保护水平,采用各省份的技术交易成交额占当地GDP比重来表示。

三、实证结果与分析

本文采用Hansen的面板门槛回归方法来考察对外直接投资逆向创新溢出效应的内在规律以及约束机制,这里首先运用“自举法”重叠模拟似然比检验统计量300次,估计出bootstrap的P值进行检验,以识别研究方法的适宜性、门槛模型的形式和具体特征,相关情况分析如下:

(一)对外直接投资逆向创新溢出效应的非线性研究

表1展示了以对外直接投资为门槛变量的检验结果。由表1可以看出:对外直接投资门槛变量分别在1%或5%的显著性水平依次通过了单一门槛、双重门槛和三重门槛效应检验,且其三重门槛检验的95%置信区间为[0.000 1, 0.012 0],表明基于三重门槛面板模型来探讨对外直接投资影响区域创新效率的非线性效应是较为可信的;同时,为了进一步验证本文基本结论的可靠性,借鉴Lucchetti和Palomba(2009)[20]在对面板门槛数据模型进行稳健性估计时的做法,将以对外直接投资门槛数据模型改为滞后一期进行检验,结果发现,对外直接投资变量在不同显著性水平下依次通过了单一门槛、双重门槛和三重门槛效应检验,且其三重门槛检验的95%置信区间为[0.010 8, 0.015 4],对比发现,门槛模型的稳健性估计结果显示其仍表现为门槛模型,同样具有三个门槛值,且相应的各门槛值之间几乎相差无几,也印证了本文使用三重门槛模型来进行研究是合理的。

表1 全国层面的门槛效应存在性检验及门槛估计值

注:***、**分别表示在1%和5%的显著水平上拒绝原假设。

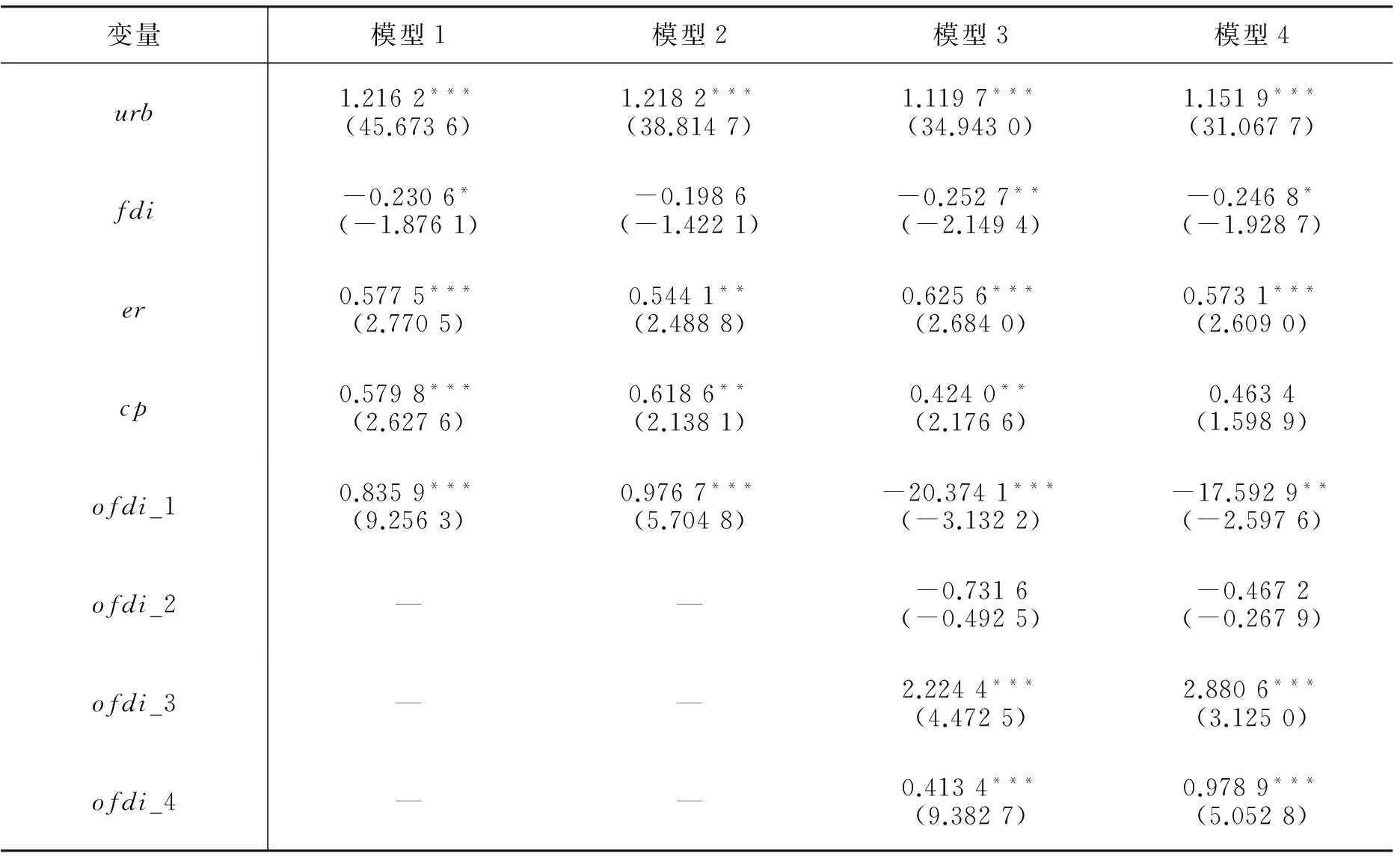

为了便于与面板门槛数据模型进行比较,这里先基于30省份的面板数据估算了两个线性模型,估计结果见表2。其中,经过豪斯曼检验发现固定效应模型更适合对本文的样本进行估计,具体结果见模型1。同时,考虑到可能存在的内生性问题,这里借鉴肖文(2011)[21]的做法,将对外直接投资变量做一阶段滞后处理,估计出线性模型2。通过模型1和模型2的估计结果可知,对外直接投资和城市化、外商直接投资等控制变量估计系数的方向和显著性均未发生明显的变化,尤其是选取考虑对外直接投资水平变量滞后项前后的回归结果差别较小,说明本文研究的内生性问题并不严重。但从对外直接投资系数的大小来看,模型1中核心变量的估计系数小于模型2中核心变量的估计系数,说明当前中国对外直接投资产生了显著的逆向创新溢出,但这种影响存在着一定的滞后效应。原因可能在于:在与东道国企业及科研机构交流的过程中,中国对外投资企业通过学习和引进东道国先进知识和技术提升了自身创新能力,同时能较好地将先进知识和技术逆向反馈至国内,从而通过有效地扩散、吸收、创新后促进了区域创新效率的提升,但良好的逆向溢出效果还需要经一个较长的吸收过程后才能充分体现。

对于面板门槛数据模型估计,本文采取了稳健标准差检验,以期能较好地消除异方差现象,基本模型和稳健性估计模型的计量回归结果分别见表2中的模型3和模型4。与两个线性模型的估计结果比较发现,城市化、外商直接投资、环境规制和知识产权保护等控制变量的影响方向均较为一致,只是系数大小和显著性有所差异,这在实证研究中是可接受的,也说明了本文研究结论的可靠性。具体看来,城市化变量的影响系数显著为正,说明新常态下加快城市化进程对区域创新效率提升是大有裨益的。外商直接投资的系数显著为负,说明引进外资对中国区域创新能力产生了一定的抑制效应,这可能与当前我国地方政府尚未有效处理好引资的数量和质量关系有关。环境规制的影响系数显著为正,验证了当前“波特假说”在中国是显著存在的,即加强环境规制对区域创新效率的提升效果是明显的。知识产权保护的影响系数也显著为正,说明新常态下加强知识产权保护总体有利于区域创新能力的改善。

表2 全国层面的面板模型估计结果

注:括号内为修正异方差后的t统计量值,***、**、*分别表示各变量的系数通过1%、5%、10%的显著水平;ofdi_1至ofdi_4分别为不同面板门槛区间对外直接投资变量的估计系数。

由门槛模型3和模型4可知,对外直接投资的逆向创新溢出效应不仅仅是简单的线性关系,而是呈现较为复杂的非线性规律。总体看来,在全国层面上,对外直接投资对区域创新效率存在着显著的“U”型非线性影响。对外直接投资的三个门槛值分别为0.000 9、0.003 3和0.017 7,根据三个门槛值可划分出四个门槛区间,在不同门槛区间内对外直接投资的逆向创新溢出效应是有差异的,具体表现为:当对外直接投资水平低于0.000 9时,影响系数显著为负,表明在第一门槛区间内对外直接投资对区域创新效率具有显著的抑制效应。当对外直接投资水平介于0.000 9与0.003 3之间时,影响强度为-0.731 6,但未通过显著性水平检验,表明在第二门槛区间对外直接投资对区域创新效率仍然具有一定的负向影响,但这种负面效应已明显弱化。当对外直接投资水平位于0.003 3和0.017 7时,存在显著地对外直接投资逆向创新溢出效应,且在该门槛区间的影响强度最大,此时对外直接投资对区域创效率的积极影响最为明显,即存在对外直接投资的最优门槛区间[0.003 3,0.017 7]。当对外直接投资水平超过0.017 7时,其估计系数仍为正,但影响强度相比第三门槛区间明显减弱。因此,随着对外直接投资水平的提高,对外直接投资的逆向创新溢出效应具有显著的“U”型演变规律,只有对外直接投资水平超越一定门槛时,才会有利于产生逆向创新溢出效应,但这种积极影响同样在一定程度上受要素边际效率递减的约束,这与蒋冠宏和蒋殿春(2014)[22]对企业对外直接投资的“生产率效应”检验结果是较为一致的。进一步计算发现,考察期内中国对外直接投资的平均水平为0.006 5,正处于最优门槛区间内,具有积极的正向影响,这一发现再次印证了本文线性模型估计所得出的结论,但其与最优门槛上限值0.017 7相比,还有很大差距。因此,新常态下,政府应大力鼓励企业“走出去”和加强对外直接投资的深度和广度,进而最大限度地释放对外直接投资的逆向创新溢出红利。

另外,中国的对外开放战略是由沿海向内陆梯度实施的,由于诸多因素的制约,中国东、中、西部三大地区在人力资本、金融发展和市场化进程等创新发展的关键领域均存在一定差异,进而可能会致使区域间的逆向创新溢出效应存在空间不均衡现象,也就是说,对外直接投资对区域创新效率的非线性影响可能存在空间差异。为了得到更有针对性的研究结论,进一步分析东、中、西部地区对外直接投资是否也存在显著的逆向非线性创新溢出效应及其差异。由表3的检验结果可知,三大地区均通过了单一门槛、双重门槛与三重门槛效应检验。因此,三大地区对外直接投资的逆向创新溢出效应的非线性检验均应采用三重门槛模型来进行估计。

表3 三大地区门槛效应存在性检验及门槛估计值

注:***、**分别表示在1%和5%的显著水平上拒绝原假设。

表4为考虑空间差异的面板门槛数据模型估计结果,可知对外直接投资逆向创新溢出的非线性效应表现出明显的空间异质性。具体表现如下:在东部地区,只有当对外直接投资水平超过0.004 4时,才会对区域创新效率起到明显的促进作用,而当对外直接投资水平大于0.012 0时,其对区域创新效率的积极影响则有所减弱。不难发现,东部地区对外直接投资的逆向创新溢出效应呈现明显的“U”型非线性特征,且存在最优门槛区间[0.004 4,0.012 0]。从实际情况来看,除了河北以外的所有省份对外直接投资水平均跨过了门槛值0.004 4,说明新常态下东部地区对外直接投资具有显著的逆向创新溢出效应,应通过继续优化对外直接投资结构和强度来巩固这种优势;在中部地区,当对外直接投资水平小于0.002 8时,其显著地抑制了创新效率水平的提升。当对外直接投资水平位于0.002 8与0.010 8之间时,这种负面效应则变得不明显。只有当对外直接投资水平大于0.010 8时,对外直接投资才能显著地驱动创新溢出。说明中部地区对外直接投资的逆向创新溢出效应呈现出“U”型影响规律,相比东部地区,其具有更高的门槛要求,这可能与中部地区吸收能力较差有关。但从实际情况来看,所有省份的对外直接投资水平均还没有跨过门槛值0.010 8,说明当前中部地区的对外直接投资并未产生显著的逆向创新溢出效应,甚至产生了一定的负面影响,即位于“U”型曲线的左侧,未来较长一段时间内加强对外直接投资能力和吸收能力体系建设可能是破解该地区不利局面的重要措施;在西部地区,对外直接投资的逆向创新溢出效应具有显著的“N”型非线性规律,当对外直接投资水平位于0.001 8与0.002 7之间时,对外直接投资的逆向创新溢出效应并未显现,而其他门槛区间则具有显著的逆向创新溢出效应。从实际情况来看,内蒙古、广西、贵州、青海等接近一半的省份尚处于负向区间,说明总体上对外直接投资的逆向创新溢出还不明显。另外,相比东中部地区,西部地区对外直接投资的逆向创新溢出效应有着较低的门槛要求,这可能原因在于,西部地区技术创新水平较低,对逆向创新技术和知识有着相对较低的要求,适度的逆向溢出就会很明显地推动创新效率,但这种促进作用也会受到西部地区吸收能力的限制,当对外直接投资强度提升到一定程度时,这种逆向创新溢出效应会明显呈现弱化趋势,因此,未来西部地区在加大对外直接投资的同时,尤要重视加强吸收能力体系建设。

表4 三大地区层面的面板门槛模型估计结果

注:括号内为修正异方差后的t统计量值,***、**、*分别表示各变量的系数通过1%、5%、10%的显著水平;ofdi1至ofdi4分别为不同面板门槛区间对外直接投资变量的估计系数。

(二)对外直接投资逆向非线性创新溢出效应的约束机制

基于上文实证检验推断,由于吸收能力的差异,中国对外直接投资的逆向创新溢出效应表现出了明显的空间异质性现象。为了揭示吸收能力作用下对外直接投资逆向创新溢出效应的动态演变特征,这里将进一步基于人力资本、金融支持和市场化等三个吸收能力维度考察对外直接投资的逆向创新溢出效应可能存在的约束机制。表5展示了基于三个不同吸收能力维度的面板门槛模型的检验结果。可以发现,人力资本和金融支持门槛变量均在不同检验水平下通过了单一门槛、双重门槛和三重门槛检验,说明二者均适合采用三重面板门槛数据模型进行分析。市场化门槛分别在5%和10%显著水平下通过了单一门槛和双门槛检验,但并未通过三重门槛检验,表明以市场化为门槛变量时应选用双重门槛模型进行研究。

表5 门槛效应存在性检验及门槛估计值

注:***、**分别表示在1%和5%的显著水平上拒绝原假设。

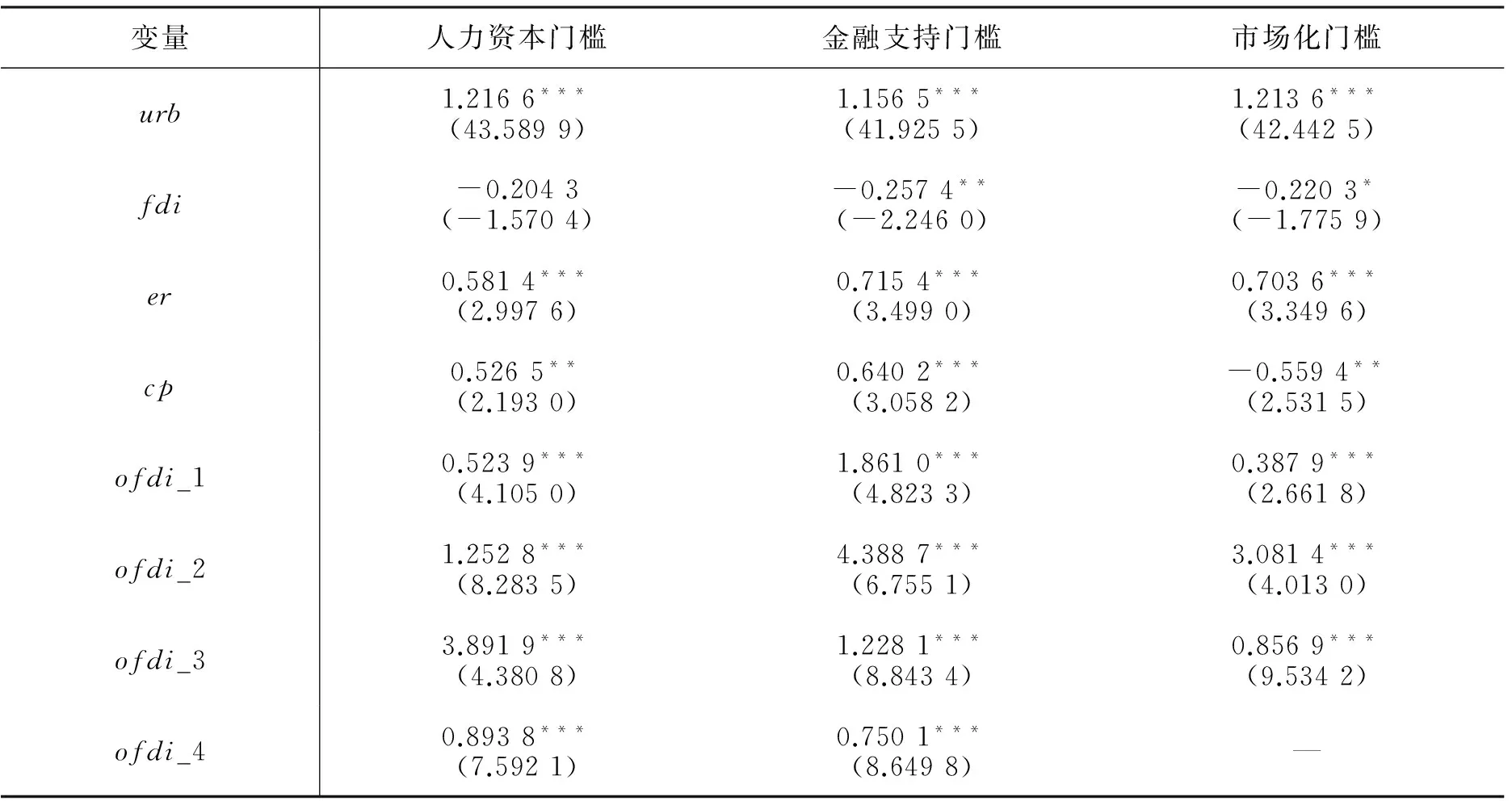

表6展示了在不同吸收能力调节下,对外直接投资的逆向创新溢出效应的面板门槛检验结果。不难发现,与上文的非线性估计结果相比,对外直接投资对区域创新效率的非线性影响明显受到人力资本、金融支持和市场化等吸收能力因素的正向调节,具体表现如下。

表6 考虑吸收能力约束的面板门槛数据模型估计结果

注:括号内为修正异方差后的t统计量值,***、**、*分别表示各变量的系数通过1%、5%、10%的显著水平;ofdi_1至ofdi_4分别为不同面板门槛区间对外直接投资变量的估计系数。

第一,对外直接投资的逆向创新溢出效应的人力资本门槛值分别为9.209 6、9.333 1和9.490 1。当人力资本水平小于9.209 6时,对外直接投资的影响系数为0.523 9,且通过了1%的显著性水平检验,表明对外直接投资的逆向创新溢出效应在第一门槛区间内是显著存在的;当人力资本水平介于9.209 6与9.333 1之间时,第二门槛区间内对外直接投资仍具有显著的逆向创新溢出效应,但影响力度明显增强;当人力资本水平在9.333 1与9.490 1之间时,影响强度进一步增强,亦通过了1%的显著性检验;当人力资本水平高于9.490 1时,对外直接投资的逆向创新溢出效应则开始有所弱化,但仍明显高于第一门槛区间的影响强度。因此,随着人力资本门槛区间的变化,对外直接投资对区域创新效率的影响具有正向的倒“U”型的非线性特征。总体来看,较高的人力资本水平更有利于对外直接投资逆向创新溢出效应的发挥。从实际情况来看,除北京和上海的人力资本水平位于第三门槛区间、辽宁的人力资本水平位于第二门槛区间外,其他省份的人力资本水平均处于第一门槛区间内,尤其是广大中西部地区的人力资本水平远低于9.209 6水平,较低的人力资本水平并未能有效地驱动对外直接投资的逆向创新溢出效应的发挥。因此,十三五期间,只有持续加强教育投资,提高人力资本水平,才能更好地发挥对外直接投资的逆向创新溢出效应。

第二,对外直接投资对区域创新效率影响的金融支持门槛值分别为2.107 9、2.398 0和3.383 5。当金融支持力度小于2.107 9时,对外直接投资对区域创新效率具有显著的正向影响;当金融支持力度跨越第一门槛值时,对外直接投资对区域创新效率仍具有积极的影响,且这种正向影响达到最优,存在金融支持的最优门槛水平区间[2.107 9, 2.398 0],说明要最大限度地发挥企业对外直接投资的逆向创新溢出,适度的金融支持力度具有重要作用,但同时企业自主投资能力的作用也不容忽视;当金融支持力度位于2.398 0和3.383 5之间时,对外直接投资的影响系数仍显著为正,但强度有所减小;当金融支持力度超过3.383 5水平时,对外直接投资的影响系数依然显著为正,但作用强度进一步减小,之所以出现这种现象,可能与要素边际效率递减约束有关。不难发现,在金融支持门槛条件下,对外直接投资对区域创新效率的影响具有显著的倒“U”型非线性特征。从实际情况来看,尚有河北、内蒙古、吉林、黑龙江、江西、河南、湖南、福建、广西和云南等10个省份的金融支持水平还处在2.107 9水平之下,这些省份在十三五期间还应该大力加强金融支持力度,最大限度地驱动对外直接投资的逆向创新溢出效应,其他省份则既要在适度优化金融支持领域,也要在鼓励企业自主投资等方面下功夫。

第三,在市场化水平门槛条件下,对外直接投资的逆向创新溢出效应亦呈现较为复杂的非线性关系,具体表现在:当市场化水平低于0.686 9时,对外直接投资对区域创新效率的影响系数为0.387 9,且通过了1%的显著性水平下检验,表明在第一门槛区间内对外直接投资具有显著的逆向创新溢出效应;当市场化水平介于0.686 9与0.718 4之间时,对外直接投资对区域创新效率仍具有显著的正向影响,且这种促进效果明显增强;当市场化水平大于0.718 4时,对外直接投资对区域创新效率的积极影响则开始减弱,但该强度依然远大于第一门槛区间的影响。由此可见,在市场化水平门槛下,对外直接投资对区域创新效率具有明显的正向倒“U”型作用特征,只有当市场化水平达到一定门槛条件时,对外直接投资才能更显著地促进区域创新效率水平提升,即较高的市场化水平更有利于发挥对外直接投资的逆向创新溢出效应。从实际情况来看,山西、内蒙古、黑龙江、四川、贵州等14个省份的对外直接投资水平还在0.686 9之下,且这些省份均位于中西部地区。可见,要更大限度地发挥对外直接投资的逆向创新溢出效应,不断加强市场化改革,推进市场化进程应是十三五期间需要持续重点关注的。

综上可知,吸收能力显著地作用于对外直接投资的逆向创新溢出效应,人力资本、金融支持和市场化等因素均对对外直接投资的逆向创新溢出效应产生了显著正向调节。在上述因素约束下,对外直接投资对区域创新效率均产生了明显的正向倒“U”型特征。总体看来,只有吸收能力水平达到一定条件时,才能最大限度地释放对外直接投资的逆向创新溢出红利。从考察期内的实际情况看,不断提升人力资本水平和金融支持力度,加快市场化进程是新常态下强化对外直接投资逆向创新溢出的重要手段,这也为新常态下中国在“走出去”过程中充分注重对外直接投资与强化人力资本、金融发展、市场化改革等重大举措的有效融合提供了经验支撑。

四、结论与政策建议

本文基于中国2006-2015年的省际面板数据,采用门槛回归技术实证研究了对外直接投资对区域创新效率影响的异质门槛效应和约束机制。不论是采用线性估计抑或非线性检验手段均发现,近十年来,中国的“走出去”战略富有成效,对外直接投资产生了显著的逆向创新溢出效应,明显地推动了区域创新效率水平的改善。进一步基于非线性角度的分析得出了一些不同以往的研究结论:(1)对外直接投资的逆向创新溢出总体表现为显著的“U”型非线性规律,即只有对外直接投资水平超越一定门槛时,才会产生显著的逆向创新溢出,当前中国刚刚迈入有利于逆向创新溢出效应的最优对外直接投资区间;(2)对外直接投资的逆向非线性创新效应具有一定的空间异质性:一是在东部和中部地区,对外直接投资的逆向创新溢出效应均呈现“U”型特征,在西部地区则具有“N”型特征。二是产生逆向创新溢出效应的对外直接投资门槛要求具有西部>中部>东部的鲜明特征。三是显著的逆向创新溢出效应主要发生在东部地区省份,西部地区尚不明显,中部地区甚至产生了一定的负面影响;(3)吸收能力正向调节对外直接投资的逆向创新溢出效应,在人力资本、金融支持和市场化门槛条件下,对外直接投资对区域创新效率的影响均呈现出显著的正向倒“U”型规律,只有吸收能力水平达到一定条件时,才会最大限度地驱动对外直接投资的逆向创新溢出。

本文主要得到以下政策启示:第一,我们应该清楚地认识到,中国的对外直接投资具有显著的逆向创新溢出效应,这为新常态下中国进一步深化推动“走出去”战略,有效发挥对外直接投资的逆向创新溢出效应,进而实现中国区域创新能力提升提供了证据支持。因此,中国当前应进一步深化对外开放,大力支持和引导有实力的企业有选择地进行海外投资,既要注重对外投资的规模,也不能忽视对外投资的结构,尤其是可通过设立对外投资基金、东道国并购、联合研发、设立研发机构和基地等方式加强对外合作,尤其是要加强技术获取型投资,促使有限的对外投资实现有效的逆向创新溢出效果,进而促进国内区域创新效率水平提升。第二,中国“走出去”战略的优化不能忽视对外直接投资具有的动态化特征。一方面,由于对外直接投资的逆向创新溢出效应具有显著的非线性特征,因此政策的制定应充分考虑到对外直接投资逆向创新溢出效应的内在规律,应从最大限度地驱动创新效率提升的目标出发,有针对性地实施动态化的对外直接投资策略,不断对对外直接投资强度和结构进行优化和调整,同时也要意识到中国现阶段对外直接投资水平整体虽刚迈入最优门槛区间,但距离门槛上限值还有相当差距,这说明短期内提升对外直接投资强度并不会损害或弱化其逆向创新溢出。第三,对外直接投资逆向创新溢出的空间差异现象也不能忽视,不同区域应因地制宜地实施差异化的对外直接投资策略。东部地区要通过持续优化对外直接投资结构和强度、提升对外直接投资质量,来强化逆向创新溢出的先天优势,中西部地区除了要大力加强对外直接投资强度和优化投资策略外,还要不断强化吸收能力体系建设,为更有效释放对外直接投资的逆向创新溢出提供条件。第四,在加强对外投资力度的同时,尤要重视人力资本、金融支持和市场化等吸收能力因素正向调节于对外直接投资逆向创新溢出效应,持续加强吸收能力体系建设,最大限度地推动逆向创新溢出。总体上看来,不断提高人力资本质量、加强金融支持力度,加快推动市场化进程均是新常态下进一步释放对外直接投资逆向创新溢出红利的重要渠道。因此,不同省份应从以上三个角度出发着力加强和完善吸收能力体系,尤其是目前尚未产生明显逆向创新溢出效应的中西部地区省份,在“走出去”过程中应充分注重对外直接投资与人力资本、金融支持和市场化等因素的有效融合,积极发挥政策组合的叠加效应,使其更加有利于释放对外直接投资的逆向创新溢出效应。第五,还要注意到,区域创新能力水平的提升,还要继续注重在加快城镇化进程、优化引进外资的质量和结构、加强环境规制和提高知识产权保护强等方面下功夫,从而实现“走出去”战略和创新驱动战略的“双赢”。

[1]Pradhan J P, Singh N. Outward FDI and Knowledge Flows: A Study of the Indian Automotive Sector International[J]. Journal of Institutions and Economies, 2009,1(1):155-186.

[2]Huang S. Capital Outflow and R&D Investment in the Parent Firm[J]. Research Policy, 2013,42(1):245-260.

[3]Seyoum M, Wu R, Yang L. Technology Spillovers from Chinese Outward Direct Investment[J].The Case of Ethiopia China Economic Review, 2015(33):35-49.

[4]沙文兵.对外直接投资、逆向技术溢出与国内创新能力[J].世界经济研究,2012(3):69-74.

[5]毛其淋,许家云.中国企业对外直接投资是否促进了企业创新[J].世界经济,2014(8):98-125.

[6]Bitzer J, Kerekes M. Does Foreign Direct Investment Transfer Technology across Borders? New Evidence[J].Economics Letters,2008,100(3):355-358.

[7]LEE G. The Effectiveness of International Knowledge Spillover Channels [J].European Economic Review, 2006, 50(8):2075-2088.

[8]王英,刘思峰.国际技术外溢渠道的实证研究[J].数量经济技术经济研究,2008(4):153-161.

[9]谢枉敏,周开拓,魏晓平.对外直接投资对中国创新能力的逆向溢出效应研究[J].经济经纬,2014(3):42-47.

[10]李思慧,于津平.对外直接投资与企业创新效率[J].国际贸易问题,2016(12):28-38.

[11]Cohen W, Levinthal D. Absorptive Capacity: A New Perspective on Learning and Innovation [J]. Administrative Science Quarterly, 1990(35):128-152.

[12]Herzer D. The Long-run Relationship between Outward FDI and Total Factor Productivity: Evidence for Developing Countries[C].Berlin: German Development Economics Conference, 2011.

[13]余官胜.对外直接投资、地区吸收能力与国内技术创新[J].当代财经,2013(9):100-108.

[14]王欣,姚洪兴.长三角OFDI对区域技术创新的非线性动态影响效应——基于吸收能力的PSTR模型检验[J].世界经济研究,2016(11):86-100.

[15]罗军.民营企业融资约束、对外直接投资与技术创新[J].中央财经大学学报,2017(1):97-103.

[16]Hansen. Threshold Effect in Non-dynamic Panels: Estimation, Testing, and Inference[J]. Journal of Econometrics, 1999,93(2):345-368.

[17]Krammer S. Drivers of National Innovation in Transition: Evidence from a Panel of Eastern European Countries[J].Research Policy,2009,38(5):845-860.

[18]白俊红,卞元超.要素市场扭曲与中国创新生产的效率损失[J].中国工业经济,2016(11):39-55

[19]靳巧花,严太华.自主研发与区域创新能力关系研究——基于知识产权保护的动态门限效应[J].科学学与科学技术管理,2017,38(2):148-157.

[20]Lucchetti R, Palomba G. Nonlinear Adjustment in US Bond Yields: An Empirical Model with Conditional Heteroscedasticity[J]. Economic Modelling, 2009,26(3):659-667.

[21]肖文,殷宝庆.垂直专业化的技术进步效应——基于27个制造行业面板数据的实证分析[J].科学学研究,2011(3):382-389.

[22]蒋冠宏,蒋殿春.中国工业企业对外直接投资与企业生产率进步[J].世界经济,2014(9):53-76.

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

音乐天地(音乐创作版)(2022年1期)2022-04-26 13:51:38

中学课程辅导·高考版(2017年6期)2017-06-13 07:21:57

统计与决策(2017年2期)2017-03-20 15:25:36

中国火炬(2015年3期)2015-07-31 17:39:20

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01 02:53:30

湘潭大学学报(哲学社会科学版)(2014年6期)2014-02-28 19:52:18

应用技术学报(2014年3期)2014-02-28 14:52:32

河南科技(2014年24期)2014-02-27 14:20:02

教育与职业(2014年1期)2014-01-14 02:56:28