陕西科技计划经费投入绩效评价研究

2018-05-10 05:52:08高尧

中国科技资源导刊 2018年2期

高 尧

(陕西省科学技术情报研究院,陕西西安 710054)

0 引言

科技计划是政府组织科学研究与技术开发活动的基本形式[1]。科技发展需要稳定和充足的经费投入支持,而科技计划经费是科技经费的重要来源之一,因此对科技计划经费投入绩效进行评价,明确科技计划经费的投入与产出之间的关联性,以发现科技计划经费配置管理中存在的不足,优化经费投入结构,提高经费效益,对促进政府管理部门决策的科学化、精确化,满足社会公众对财政科技经费的关切,真正发挥科技计划经费应有的作用,支撑引领经济社会的发展具有重要的现实意义[1]。科技计划经费绩效具有以下3个特点。

(1)明显的公共性。科技计划经费来源于政府公共财政资金,属于公共资源,同时,科技计划经费用于弥补市场无法驱动的有关科技活动投入,其产出结果具有一定的公益性和示范性,因此其效益与产出体现其强烈的公共属性。

(2)绩效的滞后性。从科技经费的投入到产出效益显现需要一定的时间。经费投入到科技成果产出,再到带来直接与间接效益,中间有一定的时滞。不同行业的滞后程度不同,农业、教育、医学卫生事业的效益产出周期较长,而工业科技尤其是高新技术产业的项目资助投入往往存在爆发突变,周期较短。

(3)绩效的间接性[2]。主要体现在以下几个方面:一是政府的财政投入并不是投入越多越能出效果,而应该注意优化投资环境和投入结构,将经费作为政府撬动市场的杠杆,以发挥更大的效果。二是政府要制定符合市场的投资制度,搭建适合企业投资的平台,让科技经费投入充分发挥作用。三是一些科技项目只有持续的经费投入,才能在市场形成明显的效应。

本文将对近年来陕西省科技计划经费投入的绩效进行评价,在分析存在问题的基础上,提出相应的建议对策。

1 评价指标体系设计原则

(1)真实有效

设计绩效评价指标体系首先要保证纳入评估系统的指标和数据真实有效,从而真实客观、科学有效地衡量科技财政投入的效益。同时,绩效评价指标能够全面、准确地评估财政经费投入的直接绩效和间接绩效,绩效评价指标体系需要具有较强的可信度和系统性,纳入的评价指标需包含互有内在联系的若干组或若干层次[3]。

(2)经济可行

绩效评价指标体系选取的计算方法不可以太繁琐,要容易上手切实可行;计算各项绩效评价指标方法要统一规范;绩效评价指标需要的数据要容易采集,充分考虑经济性和可行性;指标统计需要标准化、通用化,符合行业通用标准。

(3)全面和主要相结合

评价科技计划经费绩效的指标很多,但每个指标能够反映的内容不同,要针对具体项目设置重要的权重较高的指标,同时要注意选择的指标应该充分反映实际绩效,不容遗漏和重复,兼顾全面和主要的特点。

(4)定量与定性相结合

评估指标在实际操作中只有方便计算、易于比较,才能得到一个可衡量、明晰的结果,因此需要选取一些直观的、可量化的定量指标。而要全面评估科技投入的绩效,由于效益的复杂性,需要不同维度的效益指标进行定性的方式评估科技产出[4]。

根据上述原则,并结合投入产出理论,本文最终选取确定了陕西省科技计划经费投入绩效评价指标,如表1所示。

2 数据收集及处理

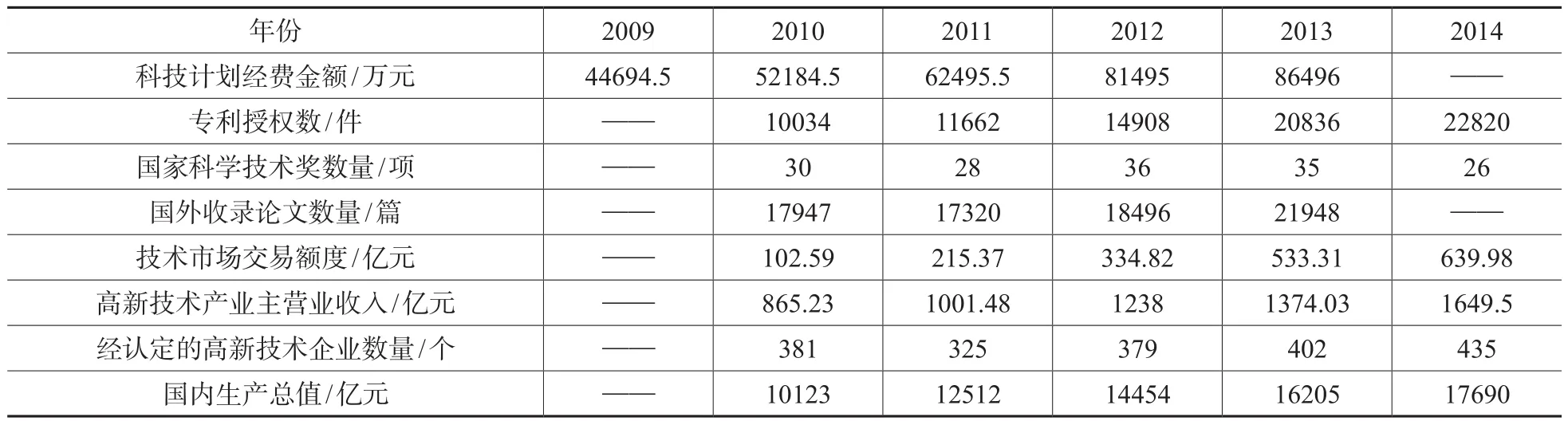

通过查找资料获得2009年至2014年的指标数据如表2,并假定时滞为1年,即2010年的产出对应2009年的投入,以此类推。

表1 陕西省科技计划经费投入绩效评价基本指标

利用灰色系统理论建模软件Grey Mоdeling_V3.0进行计算,得到有关指标的综合关联性的运算结果,见表4。

3 结果分析

本文根据选取的1个投入指标、7个产出指标,利用灰色关联度分析法对陕西省一定时期内的科技计划经费绩效进行计算分析。根据计算结果,结合有关学者对关联度强弱的研究,以及陕西省科技活动的实际情况,将综合关联度用ρ来表示,ρ>0.9的定义为强关联绩效指标,0.7≤ρ≤0.9定义为关联绩效指标,ρ〈0.7定义为弱关联绩效指标。根据上述定义,同时结合笔者的工作实际,得出以下分析结果。

(1)绩效的总体水平相对较低

根据2009年至2013年陕西省科技计划经费投入资金作为投入指标数据,在7项产出指标中,只有3项与投入指标的关联度达到了0.9以上,属于强关联绩效指标,其余4项指标与投入指标的关联度均低于0.7,属于弱关联绩效指标。

(2)经费增长的约束机制不强

2009年至2014年,陕西省科技计划经费从4.5亿元增加到8.6亿元,其中2009年到2014年,科技计划经费增长速度最高达到30.4%,但2013年到2014年的增长速度却为0,缺乏稳定性与连贯性。同时,2014年陕西省本级财政科技支出占财政支出的比重为1.51%,位居全国第20位,并呈逐年下降的趋势,与陕西省近年经济发展存在一定的非同步性。这说明陕西省的财政科技投入增长尚缺少稳定的约束机制,在投入上连贯性不够,经费总体规模偏小。

表2 2009年至2014年主要指标数据

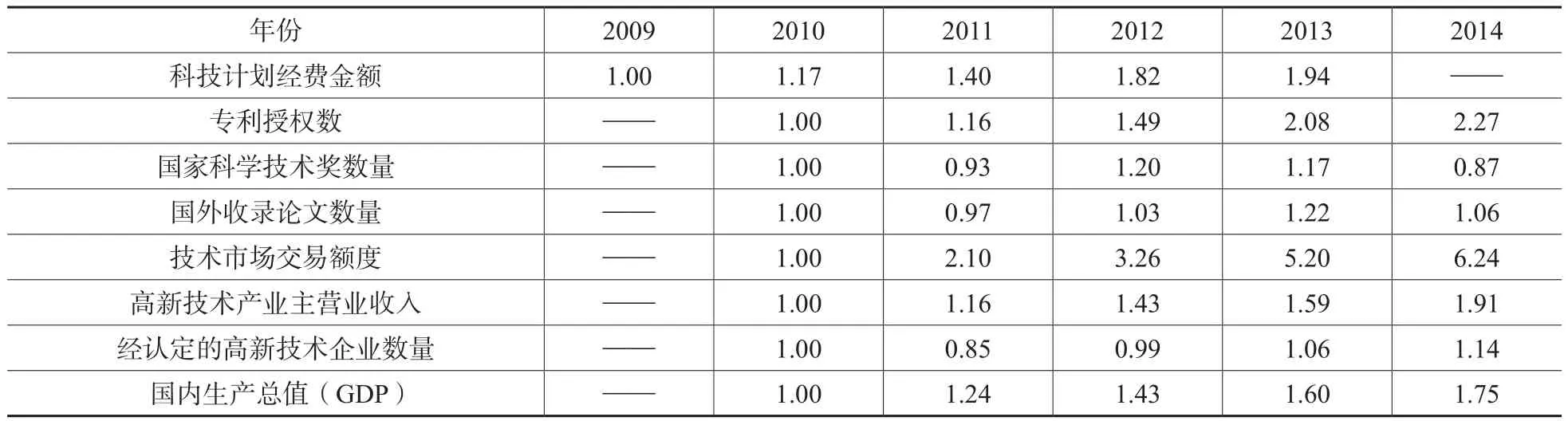

表3 无量纲化处理后的主要指标数据

表4 各绩效指标综合关联度运算结果

(3)经费投入与经济发展关联度较高

陕西省科技计划经费与国内生产总值(GDP)的关联度最高,达到了0.9544;其次是高新技术产业主营收入的关联度为0.9523,专利授权数的关联度为0.9119。以上3项指标与科技计划经费的关联度都达到了0.9以上,表现出与科技计划经费极强的关联度。这3项指标主要涉及经济与产业的发展,因此,科技计划经费与经济发展的关联度较高[5]。

4 结语与政策建议

本文对陕西省科技计划经费投入和产出之间的关联性进行了评价分析,所得结论较为合理,有一定的参考价值。但是,由于较为细化、直接的指标数据较难搜集,因此一些关联度较低的指标无法进行更详细的定量分析,还有待今后继续深入探讨。

根据上文的分析结果,对陕西科技计划经费的投入提出以下政策建议。

(1)完善现有科技计划体系

以当前深化科技体制改革为契机,参照国家和有关省市经验做法,完善陕西省当前科技计划体系,综合考虑陕西经济社会发展的迫切需要,调整科技计划体系,加强科技资金配置的统筹协调[6],着力解决前文所述科技经费绩效水平总体较低的问题。在科技计划管理方面,建议省级层面设立统一的领导协调机构,建立公开统一的信息管理平台,统筹协调财政科技投入的管理和使用,统一规划科研立项,统一分配科技项目财政经费资金,切实有效避免重复立项、交叉立项、拆分立项的情况,确保财政科技投入资金得到有效配置[7]。

(2)形成科技计划经费投入稳步增长机制

贯彻落实近年来国家关于科技体制、科技经费等方面的有关政策精神,制定并出台陕西省的相关政策制度,通过修订《陕西省科技进步条例》等规范性制度,将财政科技投入纳入财政支出的重点方面之一,使财政科技投入增长幅度与国民收入及财政收入的增长幅度相适应。在《陕西省“十三五”科技发展规划》中设定具体的科技经费投入目标,切实落实规划的各项要求,同时将财政科技经费投入的目标要求,纳入各级政府、有关部门年度目标责任考核任务中,以保障财政科技投入的稳定持续增长[8]。

(3)优化科技计划经费投入方向与方式

着力解决科技经费配置不均衡的问题,一是加大对基础科学研究、社会公益事业研究、重大前沿科技关键技术研究等的资金投入,促进金融资金和民间资本在这些领域加大投入力度。二是建立稳定性经费与竞争性经费相互协调、合理配置机制,根据科研活动特点和不同的使命定位,采取不同的配置模式,使科研机构获得更多的稳定性支持。三是对现有科技计划经费支持方式进行改革,对基础性、公益性等公共科技活动,采取前补助方式;对具有明确、可考核的产品和产业化目标的项目,引入市场机制,采用后补助、以奖代补、科技金融、税收激励等方式予以支持。

(4)切实开展科技计划经费绩效评价

参照国内外财政资金绩效管理的有关经验,省政府统一组织部署,建立科学的绩效考核机制,制定年度绩效计划,明确绩效测量标准,对科技计划、科技基金、科技专项开展常规绩效评估,并将评估结果向社会公开[9]。探索建立绩效预算管理方式,将绩效评价结果与科技计划经费配置相结合,实行绩效分配。同时,在具体评价过程中,要充分考虑科研活动规律,对不同类别的项目,实行分类评价[10]。

[1] 李庆涛, 王丽华, 牛芳, 等.改革国家科技计划管理的

[2] 彭华涛, 王峰.财政科技投入产出效应研究[J].中国科技论坛, 2010(1): 5-8.DOI: 10.3969/j.issn.1002-6711.2010. 01.001.

[3] 张世慧, 宋艳, 王俊, 等.四川省财政科技投入绩效评价体系的优化设计[J].软科学, 2013, 27(8): 136-140,144.DOI: 10.3969/j.issn.1001-8409.2013.08.029.

[4] 刘贵鹏.我国财政科技投入的结构和效益研究[D].北京: 中央财经大学, 2010.

[5] 凌江怀, 李成, 李熙. 财政科技投入与经济增长的动态均衡关系研究[J]. 宏观经济研究, 2012(6): 62-68.DOI: 10.3969/j.issn.1002-0241.2004.03.008.

[6] 张明喜.我国财政科技经费管理改革: 未来的挑战[J].科技进步与对策, 2014(16): 118-122.DOI: 10.6049/kjjbydc.2014010230.

[7] 陈雅雯, 吴松强, 陶娴婷, 等. 江苏财政科技投入现状分析与模式设计[J]. 科学管理研究, 2014(5): 67-70.

[8] 胡江华.重大科技项目绩效评估管理与元规范执行成本[J].安徽农业科学, 2013(12): 5638-5640.DOI: 10.3969/j.issn.0517-6611.2013.12.166.

[9] 李洋.高校科研经费绩效评价指标体系设计[J].中国集体经济, 2010(33): 146-147.DOI: 10.3969/j.issn.1008-1283.2010.33.079.

[10] 段春艳, 尤建新.地方政府财政科技投入绩效评价研究: 以上海浦东新区为例[J].华东经济管理, 2013(5):141-144.DOI: 10.3969/j.issn.1007-5097.2013.05.030.

猜你喜欢

当代教师教育(2022年2期)2022-07-08 10:46:42

当代陕西(2019年8期)2019-05-09 02:23:32

陕西画报(2018年1期)2018-11-17 19:33:14

西部大开发(2017年8期)2017-06-26 03:16:10

水利科技与经济(2017年12期)2017-04-22 03:10:20

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

电源技术(2015年11期)2015-08-22 08:50:18

中国工程咨询(2015年5期)2015-02-16 05:35:26

河南科技(2014年16期)2014-02-27 14:13:25