技术创新、融资结构对公司绩效的影响

——以农业上市公司为例

2018-05-10 09:22:17鲁靖,秦杰

江苏农业科学 2018年7期

鲁 靖, 秦 杰

(南京审计大学经济与贸易学院,江苏南京 211815)

“民以食为天”,农业在中国经济中的地位至关重要。目前,国家深入推进农业供给侧结构性改革,开创农业现代化建设新局面。农业上市公司作为我国先进农业生产力的代表,其经营绩效的好坏直接关系农业现代化进程,因此,农业上市公司业绩的稳定和提高是其首要目标。党的十八大明确提出“科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置”。随着上市公司的要素红利、投入红利逐渐消失,技术创新作为公司发展的“新引擎”,提供了新动力。罗默的内生经济增长理论认为,技术创新是经济增长的源泉[1]。约瑟夫·熊彼特的技术创新理论认为,生产技术的革新对经济发展至关重要,通过变革原有的经济结构,引入新的生产要素组合,才能更好地提高生产力[2]。因此,技术创新是上市公司发展的重要因素。关于技术创新对公司绩效影响的研究有如下报道。Lakonishok等对美国上市公司1975—1995年数据进行回归分析,得出技术创新的投入与公司收益呈正相关关系[3]。Anderson等认为,技术创新能改进企业的生产方式,提高生产效率,同时为企业带来新产品,形成企业的竞争优势,得出技术创新对于企业的发展至关重要[4]。结合中国农业发展的实际情况,本研究从创新驱动角度分析技术创新对公司绩效的影响,技术创新以科技进步带动企业发展,不仅能提高生产效率,还随着中国农业上市公司要素投入优势的逐渐消失,企业更加注重以创新提高公司的竞争力,通过对知识资本、人力资本等无形要素实现要素的新组合,实现科学技术在生产中的应用和扩散,为企业创造新的增长点。考虑到农业的不可预测性、生产周期长等特点,作为先进生产力代表的农业上市公司,须要考虑通过融资来促进企业发展。合理的融资结构能够降低农业上市公司的代理成本,有助于公司的运营和管理。Modigliani等提出MM理论,认为企业的资本结构与企业价值无关,即负债筹资与权益资本筹资对公司价值都没有影响,但是并没有考虑税收等因素[5]。Myers提出优序融资理论,即考虑到信息的不对称性,公司的融资顺序依次是内源融资、债务融资、权益融资[6]。随着对融资结构的进一步研究,学术界对融资结构的安排并未达成一致,蓝发钦等根据公司财务理论,从每股收益、净资产收益率角度对融资结构进行研究,得出内源融资是公司的首要选择[7];而沈坤荣等认为,外源融资是企业融资的主要形式,并且随着中国金融市场的完善,将为企业的成长提供新动力[8]。借鉴李汇东等对融资结构的处理方法[9],本研究将融资结构分为外源融资和内源融资,分析融资结构对农业上市公司绩效的影响。技术创新除了需要知识、环境、制度等因素外,也离不开企业合理的融资结构。关于技术创新与融资结构的关系报道如下。Kamien等以美国公司为研究对象,发现内源融资形成的“积蓄”对公司技术创新至关重要[10]。Stiglitz等认为,当没有稳定的回报时,外源融资并不适合企业的技术创新[11]。李丽青通过对我国上市公司的研究发现,融资结构与创新投资具有关联性,融资结构与创新投入显著相关[12]。本研究从技术创新的生命周期视角分析技术创新与融资结构对公司绩效的交互影响,建立合理的融资结构,从而提高企业资金的优化配置,有助于企业的运营和管理。另外,分析农业上市公司技术创新、融资结构对公司绩效的影响,利用2007—2016年中国农业上市公司相关的经验证据,进一步探讨以下问题:一是从创新驱动视角出发结合生命周期理论来分析技术创新与融资结构对农业上市公司绩效的主效用和交互效用影响;二是研究农业上市公司是用“自己的钱”创新,还是用“别人的钱”创新,并得出合理的融资结构,结合实证结果为农业上市公司创新发展以及完善融资结构提出可行建议。

1 文献综述

Adam对美国企业1973—1979年数据进行截面分析发现,公司创新对其绩效有显著影响[13]。Hall等用研发强度来衡量技术创新,将技术创新水平不同的美国生物技术公司进行对比发现,创新投入与企业绩效为正相关关系[14]。许苏琦等对沪深两市电子行业1995—2004年96家上市公司进行回归分析,以企业研发投入衡量技术创新,得出技术创新对公司绩效有显著正向影响[15]。陈晓红等以414家中小上市公司作为研究对象,建立技术创新模型,认为技术创新有助于上市公司的成长[16]。戴小勇等使用门槛数据模型对我国上市公司进行分析,当投入强度超过第一门槛值时,研发投入强度与企业绩效之间呈显著正相关关系[17]。李汇东等以中国上市公司作为研究对象,认为技术创新由于提高了企业的竞争力,对于公司绩效意义重大[9]。李菲以深圳证券交易所的A股中小企业上市公司为研究对象,发现技术创新对公司绩效有显著正向关系[18]。吴延兵从所有制角度来研究公司的技术创新,认为技术创新推动经济发展,公司作为创新的主体须要不断加强公司的技术创新能力[19]。

关于融资结构对公司绩效影响的研究主要有以下几点,张杰认为中国民营企业的融资策略依次是内源融资、发行债权、发行股票,即公司首先得到公司内部的金融支持,然后得到外源融资的帮助,通过该融资结构带动公司发展,帮助民营企业走出金融困境[20]。李艳荣对中国108家工业制造类上市公司数据进行实证分析发现,内源融资是公司的最优融资顺序,并且当外源融资融入较多的资金时会对内源融资的意愿产生影响[21]。刘建勇以广东省深圳市中小企业板上市公司数据进行实证分析发现,上市公司将内部融资作为融资结构的第一选择,接下来才考虑外源融资[22]。李永壮等从行为公司金融视角研究内源融资对公司绩效的影响,通过实证分析得出二者间的显著正相关性[23]。

考虑到农业上市公司受到信息不对称和代理问题的影响,合理的融资结构对于技术创新至关重要。Himmelberg等以美国中小企业为研究对象,得出内部资金与创新投资显著正相关[24]。李汇东等认为,相对于内源融资,外源融资对创新投资的影响效果更显著,外源融资中的政府补助具有调节效应,刺激上市公司通过债券融资提高公司的创新投资[9]。钟田丽等从产业组织理论视角,用我国创业板上市公司进行实证检验,得出融资结构与企业创新呈负相关关系[25]。张庆亮通过农业融资价值链帮助农业企业解决融资难问题,以内源融资作为主要融资方式,将外源融资作为内源融资的补充[26]。综上,面对农业上市公司融资难等问题,上市企业需要充足的资金和合理的融资结构维持技术创新,从而带动农业上市公司的发展。

2 理论分析与研究假设

2.1 技术创新与公司绩效

创新驱动理论认为,创新是进行产业化、商业化的动态过程,以实现产品的经济价值为目标,对于企业而言,以创新实现连续“新组合”,为企业提供竞争优势,从而获得高额利润。洪银兴认为,创新驱动是指由创新推动经济增长,带动生产要素和资本投入,通过创新改变原有依靠物质要素推动的经济增长方式[27]。王伟光等构建知识生产函数模型,提出创新驱动发展的本质是高技术产业创新向低技术产业转移和扩散,带动了企业的全要素生产率提升和资源配置优化[28]。目前中国农业上市公司面临重重考验,如自然灾害和突发事件的不可预见性、农产品结构单一、农业上市公司发展背农化严重等。因此,农业上市公司更应该强调以创新驱动企业发展,通过创新,依靠知识资本、激励创新制度等无形要素形成新组合,创造产品的经济价值,带动农业上市公司绩效。综上分析,提出假设1:对于农业上市公司,技术创新对公司绩效影响呈正显著关系。

2.2 融资结构与公司绩效

企业的融资结构与融资活动有着密切的联系,其反映了由不同渠道取得的资金之间的有机构成及其比重关系,是企业各项资金来源的组合。面对农业上市公司投资不足的现状,合理的融资结构不仅可以增强企业自身的造血功能,提高企业的盈利能力,而且多元化的融资渠道还能降低财务风险。赵俊河等通过分析内、外源融资形成的机理及作用机制发现,公司的内源融资能力是公司稳定运营的前提[29],外源融资是对内源融资的补充,二者间合理的分配不仅能帮助农业上市公司解决资本不足问题,还能增强公司的发展实力。

本研究以农业上市公司为例,分析融资结构对公司绩效的影响,将融资结构按资金的来源分为内源融资和外源融资。内源融资是指将公司内部积累的储蓄转化为投资的过程,其资金来源于公司的内部积累,包括留存收益和盈余公积、折旧和摊销等。外源融资来自于公司外部,主要通过债权融资和股权融资。

融资优序理论认为企业在融资选择上具有偏好性,一方面,内部融资是企业融资的首选方式,相对于外源融资,内源融资凭借其自主性、低成本、抗风险等特点对公司绩效有促进作用;另一方面,农业上市公司融资受到信息不对称与代理问题的影响,对于外源融资投资者无法全面掌握公司信息,公司的委托人与代理人之间由于各种原因无法保证目标一致,这都提高了企业的运营成本。综上分析,提出假设2:相对于外源融资,内源融资对农业上市公司绩效影响更大。

2.3 技术创新、融资结构与公司绩效

生命周期理论认为创新在企业成长中有4个阶段,即初创期、成长期、成熟期、衰退期。初创期强调创造性劳动,努力将创新转化为财富;成长期是将创新产业化带入市场,在市场中能够立足生存,主要目的是以创新成果帮助快速成长;成熟期是生命周期的顶端,也是企业的蜕变期,这时科技人才、设备技术等各方面都发生着深刻的变化,也是新旧创新不断替代的过程;衰退期由于规模过大、创新人才的流失使得创新力不足,公司生产力低效而无法正常经营。考虑到创新存在较高成本和风险,融资对于技术创新来说也是必不可少的,唐清泉等认为,在建设创新型国家发展战略的指引下,企业的创新投资必将成为主要的投资方向[30]。吴琨等认为,对于企业而言,资金需求量与生命周期具有相关性,目前中国农业上市公司正处于创新成长阶段,在此阶段公司仍更多地依赖创新融资[31]。结合生命周期理论,在公司技术创新前期,为了引进创新要素,也为了开拓市场,需要企业提高合理的融资结构进而实现资源利用的最大化。

同时,技术创新本身具有高风险性、转换成本高等特点,需要大量资金作为技术创新的保证。因此,公司需要合理的融资结构,对内源融资与外源融资作出适当的安排。根据以上分析,将内部融资作为其首要融资方式,外部融资为其补充。究其原因:第一,公司创新不存在有组织的交易市场,没有相关的市价信息,同时企业加强对商业机密的保密,投资者很难从财务报告中获取关于公司创新的可靠信息,进而加剧了企业与外界的信息不对称,对外源融资是一种限制;第二,由于信息的不对称性,投资者要求企业为使用外部资金支付溢价,外源融资成本明显高于内源融资,导致企业会以内源融资为优先选择。综上分析,提出假设3a和假设3b。假设3a:对于农业上市公司,内源融资与技术创新对公司绩效交互影响呈正相关关系。假设3b:对于农业上市公司,外源融资对技术创新对公司绩效交互影响呈负相关关系。

3 研究方法

3.1 研究模型

为了对上述研究假设进行检验,构建以下模型。模型(1)检验假设1和假设2,即技术创新和融资结构分别对公司绩效的影响。为了进一步考察内、外融资与创新之间的交互对公司绩效的影响,即分析农业上市公司为提升公司绩效是“用自己的钱创新”还是“借别人的钱创新”,构建模型(2)检验假设3a和假设3b。

ROA=α0+α1EnhoFund+α2ExoFund+α3RDD+α4lage+α5dfl+α6sfin+α7gov+ε;

(1)

ROA=α0+α1EndoFund+α2ExoFund+α3RDD×EndoFund+α5RDD*ExoFund+α6lage+α7dtc+α8sfin+α9gov+ε。

(2)

式中:ROA表示总资产净利率;EnhoFund表示内源融资现金流;ExoFund表示外源融资现金流;ROD表示公司创新专利产出;lage表示公司年龄;dfl表示财务杠杆;sfin表示市场竞争程度;gov表示政府补助比例;α0表示截距项;α1~α7表示待回归系数;ε表示随机干扰项。

3.2 样本选取及样本来源

选取2007—2016年我国沪深两市的农业上市公司为研究对象,在样本选择上考虑到样本的全面性、行业的不同特性等因素,最终选用44家农业上市公司的数据,并剔除特别处理(special treatment,ST)和退市风险预警(*ST) 的上市公司及财务数据严重缺失的农业上市公司。主要通过手工收集上市公司相关报表中的信息,研究所采用的上市公司的数据来自万德数据库和国泰安数据库。

3.3 选取变量

3.3.1 因变量的选取 被解释变量是体现公司绩效的指标。目前衡量公司绩效的指标主要有托宾Q值、经营现金流资产收益率等指标衡量,由于总资产净利率体现的是公司全部资产的收益能力,更能反映公司管理层在运营公司资产方面的能力情况,因此将其作为衡量公司绩效的指标。计算公式为:总资产净利率(ROA)=净利润/平均总资产。

3.3.2 自变量的选取 融资结构根据资金来源分为外源融资和内源融资。参照李汇东等关于内、外源融资的测算方法,用企业经营活动现金流净额表示公司的内源融资和利用企业筹资活动的现金流净额衡量企业外源融资[9]。

内源融资现金流(EndoFund)=经营活动现金流净额/总资产;

外源融资现金流(ExoFund)=筹资活动现金流净额/总资产。

本研究将专利申请量作为公司技术创新的度量指标。早期研究一般使用研发投入衡量创新,但研发投入仅作为一个资金投入指标无法准确衡量公司创新,随着研究的深入,学者们开始注意专利指标。当专利价值超过专利申请成本,创新成果才会被申请专利。专利相对于研发投入更加可靠,因此,选用专利申请量来衡量公司创新。

公司创新专利产出(RDD)=上市公司专利申请量。

3.3.3 控制变量的选取 为了避免其他因素对因变量的影响,确保实证结果的可靠性。本研究对影响公司绩效,反映行业特征及公司发展状况的变量进行控制,选用公司年龄、财务杠杆、市场竞争、政府补助等4个变量作为控制变量。

公司年龄(lage)=ln(上市时间);

财务杠杆(dfl)=负债总额/资产总额;

市场竞争程度(sfin)=销售费用/主营业收入;

政府补助比例(gov)=政府补助/总资产。

4 实证研究结果与分析

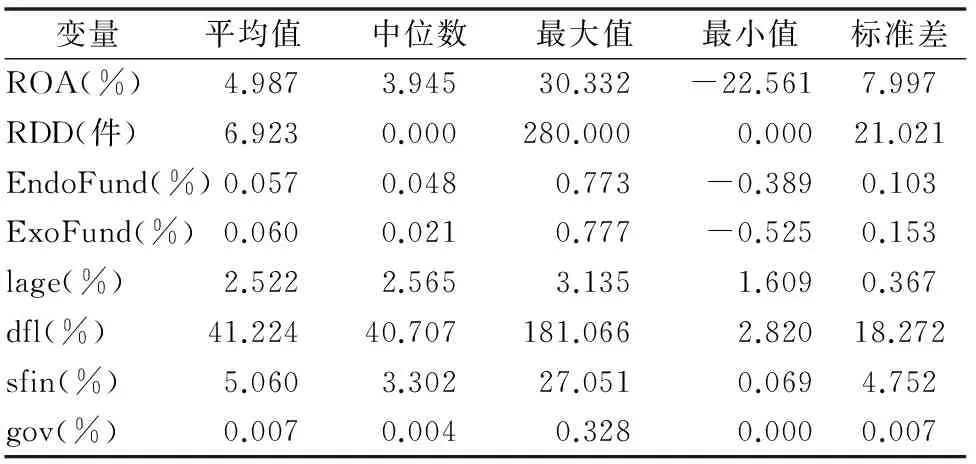

4.1 描述性统计分析

由表1可知,样本企业总资产净利率ROA最大值为 30.332,最小值为-22.561,均值是4.987,标准差是7.997,说明我国农业上市公司绩效间存在很大差异,部分公司发展还不成熟。技术创新RDD最小值为0,最大值为280,说明农业上市公司创新方面差异较大。内源融资EndoFund平均值为0.057,中位数为0.048,说明农业上市公司还是倾向于使用内源融资来改变公司绩效。外源融资ExoFund标准差 0.153,中位数是0.021,说明不同企业在外源融资选择上存在分歧。在控制变量中,对公司年龄和政府补助进行缩尾处理后,降低样本中异常值的影响有利于回归中的数据处理。财务杠杆dfl差异较大,均值为41.224,最大值为181.066,说明企业的负债程度很高,值得管理层关注。市场竞争sfin平均值为5.060,中位数为3.302,一方面说明各农业上市公司之间市场竞争力存在差异,另一方面也反映了部分公司发展不足。

表1相关变量描述性统计分析

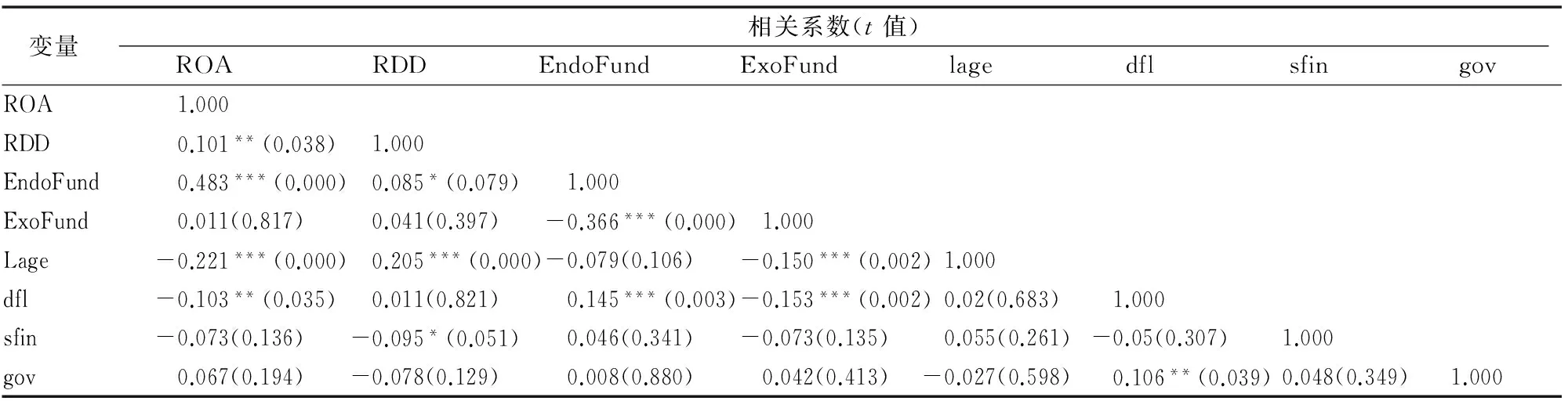

4.2 相关性分析

由表2可知,部分变量之间存在显著相关性,但不会导致多重共线性,因为所有的解释变量的方差膨胀因子(VIF)均小于2,其平均值为1.11。技术创新RDD与公司绩效ROA相关系数为0.101,在5%水平上显著,说明技术创新与公司绩效显著正相关,符合假设1。内源融资EndoFund与公司绩效ROA之间的相关系数为0.483,且在1%水平上显著,外源融资ExoFund对公司绩效ROA之间的相关系数为0.011,未通过检验,说明相对于外源融资,内源融资对农业上市公司绩效影响更大,符合假设2。公司年龄lage与公司绩效ROA的相关系数为-0.021,通过了1%水平的显著性检验,财务杠杆dfl与公司绩效ROA的相关系数为-0.103,通过了5%水平的显著性检验,说明公司年龄和财务杠杆对公司绩效起反向促进作用,即公司企业越年轻,其活力越足,越能够促进公司绩效;且公司负债越少,自主性就越强,也越有助于公司的运行和管理。

表2变量相关性分析结果

注:***、**、*分别表示相关系数通过了1%、5%、10%水平的显著性检验,括号内数据为显著性水平。表3、表4同。

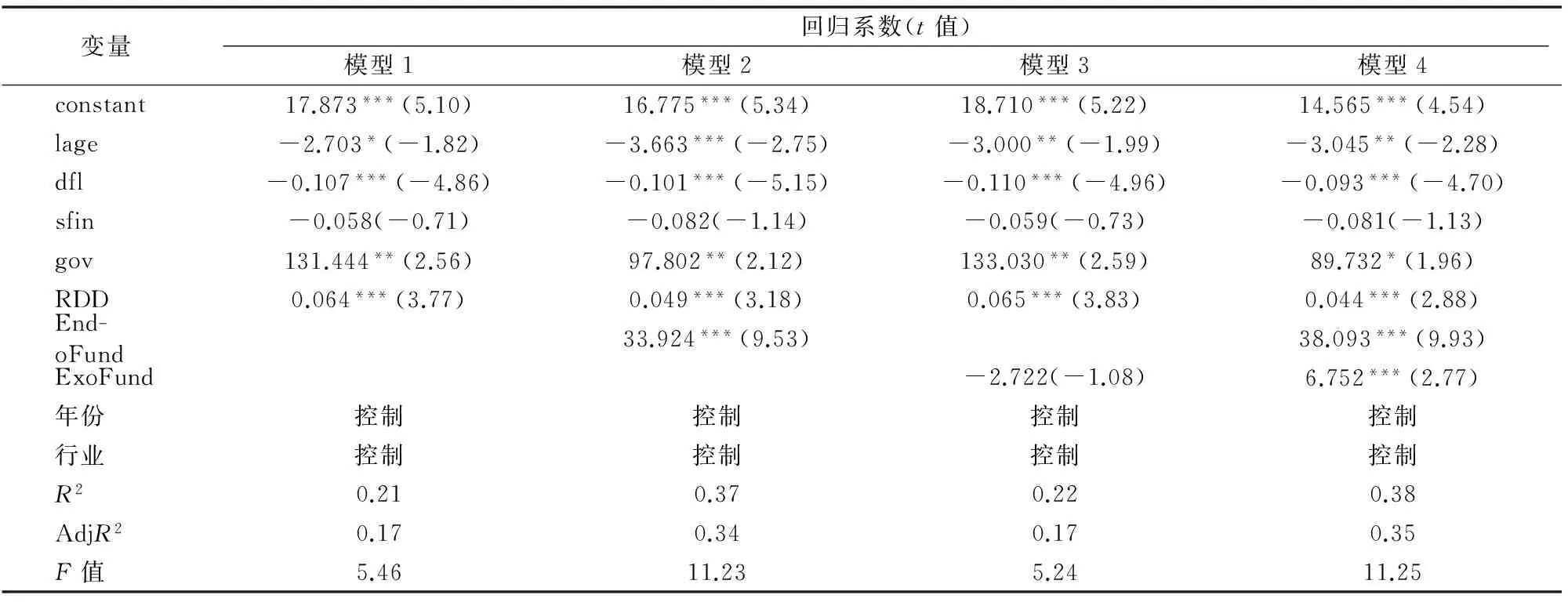

4.3 多元回归分析

本研究首先探讨技术创新对公司绩效的影响(表3)。模型1、2、3、4中技术创新的回归系数大于0,在1%的水平下显著,即技术创新对农业上市公司绩效存在正向影响,伴随着农业上市公司的技术创新,公司的经营状况也得到提高,支持假设1,说明技术创新对公司绩效存在“刺激”效应。模型2中,内源融资对公司绩效的回归系数为33.924,且通过了1%水平的显著性检验,说明内源融资对公司绩效存在显著正面影响。模型3中,外源融资对公司绩效的回归系数为-2.722,未通过显著性检验。模型4中,内源融资对公司绩效的回归系数为38.093,且在1%的水平下显著,但是外源融资的回归系数为6.752,通过了1%水平的显著性检验,即相对于外源融资,内源融资对农业上市公司绩效影响更大,支持假设2。原因如下:第一,对于农业上市公司来说,随着公司规模的递增,公司对资金的需求增多,考虑到融资的便捷性及公司管理层的稳定性,农业上市公司优先选择内源融资;第二,目前农业上市公司面临的一个严重问题即融资难,由于农业上市公司在外源融资缺乏有效的融资渠道,使得外源融资很难拉动公司绩效,反而“放大”融资自身的缺点,只能选择内源融资。

表3技术创新与融资结构对公司绩效的影响

综上分析可见,技术创新对公司绩效有正向影响,农业上市公司的绩效同样受到融资结构的影响。不过只考虑技术创新和融资结构单一对公司绩效的影响可能会犯“只见树木不见森林”的错误。技术创新与融资结构之间应该存在相互影响,因此引入融资结构与技术创新的交互项。

一般认为,融资结构通过内源融资和外源融资2种融资方式与技术创新交互影响。一方面,融资结构导致公司治理情况的不同,通过内源融资为企业融通发展的资金,增强企业竞争实力,通过外源融资,外部力量的引入有助于企业治理结构的优化,当公司的整体实力得到提升时将带动公司的技术创新。另一方面,考虑到对于农业上市公司信息掌握不对称,公司经营者掌握技术创新的详细信息,但市场投资者无法判断。如果公司倾向于内源融资,公司经营者对技术创新的掌握降低了融资成本,更有助于技术创新,促进公司绩效;如果公司倾向于外源融资,由于信息不对称导致融资成本的增加,提高了投资者的融资风险,对技术创新不利,阻碍了公司发展。综上分析可知,为了提高公司绩效,公司仍会优先选择内源融资,其次是外源融资。

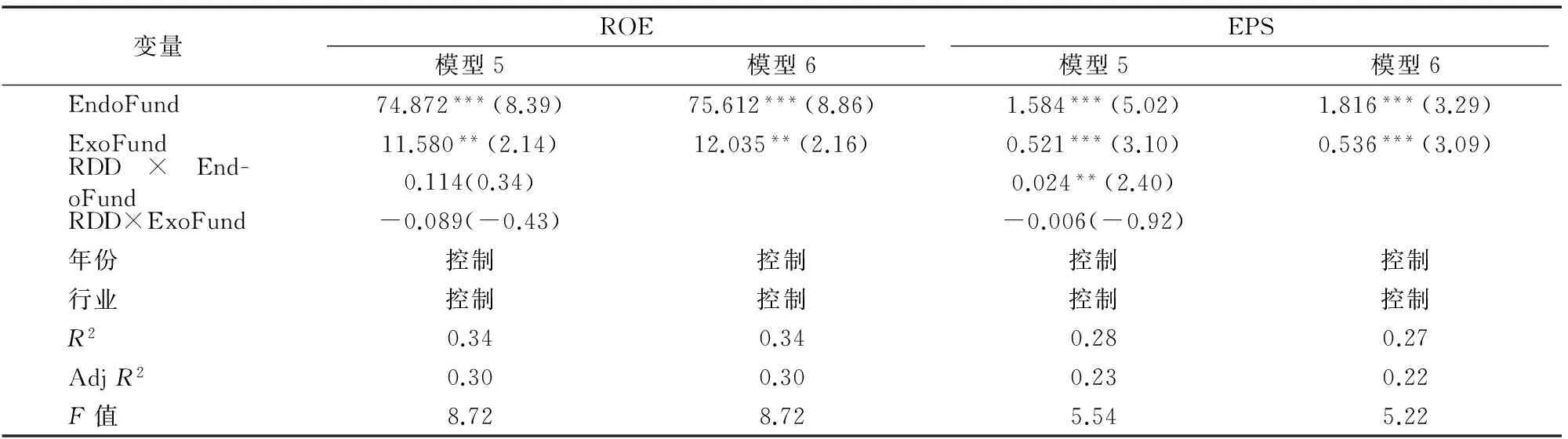

由表4可见,在模型5中,内源融资与公司创新交互项的系数是 0.250,在10%水平上显著,模型6中外源融资与创新的交互项为-0.173,在10%水平上显著,从而支持了假设3a和假设3b的成立。且模型7中内源融资与创新交互系数为正以及外源融资与创新交互系数为负,但均不显著,究其原因:一方面,农业上市公司过于依赖内源融资为技术创新提供资金,并不能有效提高公司绩效;另一方面,外源融资的不足影响其对内源融资的补充。只有最优的融资结构才能与技术创新相互补充,最终实现公司绩效的最大化。说明对农业上市公司而言融资结构仍需完善。

表4技术创新与融资结构的交互对公司绩效的影响

5 稳健性检验

综上可知,技术创新对农业上市公司的公司绩效有着显著正效应,内源融资对公司绩效的刺激大于外源融资,同时融资结构与技术创新交互对公司绩效有不同的影响。为了保证模型的稳健性,在公司绩效的度量上采用不同的绩效指标来衡量,用净资产收益率(ROE)及每股收益率(EPS)替代总资产净利率(ROA)。将这2个指标代入模型中进行多元回归可得主要变量的回归结果(表5、表6)。

为了检验假设1和假设2的结论,在被解释变量替换为净资产收益率(ROE)和每股收益(EPS)的情况下,技术创新对农业上市公司绩效仍有正向影响,且在1%的水平上显著,说明技术创新能够显著促进公司绩效。同时,对于假设2中内源融资对公司绩效的影响要大于外源融资的结论,在表5中也得到了验证,与上述保持一致(表5)。

表5技术创新与融资结构对公司绩效的稳健性检验

由表6可知,在模型5、模型6中,内源融资与技术创新对公司绩效交互影响呈正相关关系,外源融资与技术创新对公司绩效交互影响呈负相关关系,说明为了提升公司绩效,农业上市公司在进行技术创新的同时也须要合理地选择融资结构,内源融资为首要融资方式,外源融资作为补充,这都与上述结论基本保持一致。可见,本研究所得结论是稳健的。

表6技术创新与融资结构的交互对公司绩效的稳健性检验

6 结论与政策建议

6.1 结论

本研究通过分析农业上市公司技术创新、融资结构对公司绩效的影响发现:第一,对于农业上市公司,技术创新对公司绩效呈显著正向关系。究其原因,一方面从公司内部来看,农业上市公司以技术创新来提高公司绩效,改变了原有的生产要素组合,将创新产品产业化、商业化,以创新驱动逐步替代以往的要素驱动和投入驱动,以创新实现产品的竞争优势,为企业带来利润,同时公司绩效的提高也带动了技术创新的进一步发展,实现创新与绩效的相互推动。另一方面从外部来看,目前国家大力倡导创新发展,仅靠以往的企业发展模型,必然将会被市场淘汰,在面临“不创新就要亡企”的压力下,技术创新也将是企业的必经之路。第二,相对于外源融资,内源融资对农业上市公司的“刺激”效应更大。内源融资对于农业上市公司来说是一种“便捷”的融资,可以为公司发展注入活力,扩大公司规模。实证结果也表明,内源融资对公司绩效的影响大于外源融资,在农业上市公司的融资结构上内源融资是优先选择。第三,融资结构与技术对公司绩效的交互影响。本研究实证结果表明,内源融资与技术创新交互对公司绩效影响呈现显著正向关系,而外源融资与技术创新交互对公司绩效影响呈现显著负向关系,说明农业上市公司倾向于用自己的钱创新,究其原因,一方面考虑到农业上市公司面临融资难的问题,根据生命周期理论,在企业技术创新初始阶段须要充足的资金来引入创新人才和拓展市场,在这种情况下考虑到内源融资的低成本及便捷性,会优先选择内源融资,另一方面,从模型中可以看出,政府补贴对于公司绩效呈显著正向关系,这对于主要依赖股权、债权融资的外源融资来说具有潜在的挤出效应。

6.2 政策建议

首先,提高农业上市公司创新形式。为了提高技术创新能力并打开新产品市场,农业上市公司应强化自主创新能力,鼓励多方位的创新形式,如原始创新、集成创新、消化吸收再创新等,为今后企业发展注入活力。其次,注重技术创新过程。在过程中实现对生产要素的重新组合,提高企业的生产能力。同时为了加快企业创新,缩短创新过程,亟待由单一创新驱动向多元创新驱动转变,不仅是单个企业内部进行创新,还要加强企业之间的创新合作,形成创新发展的规模效应,由点到面最终推动农业的发展。再次,完善融资结构的合理性。企业应该结合自身的实际情况,在加快调整企业融资结构的同时提高公司的主营业务能力,只有这样才能提高企业的内在“储蓄”能力,也能吸引更多的外来资金。最后,加强企业创新资金支持。从生命周期角度来看,技术创新处于成长期,需要充足资金来支持,但融资难的问题一直困扰着农业上市公司。为了保证农业上市公司企业的持续创新能力,政府应加大力度为企业创新资金提供支持,同时也要注重机制设计,通过制定税收、奖励政策引导企业进行科研创新,达到提高全社会整体创新能力的目的。

参考文献:

[1]戴维·罗默. 高级宏观经济学[M]. 2版.上海:上海财经大学出版社,2003.

[2]约瑟夫·熊彼特. 经济发展理论:对于利润、资本、信贷、利息和经济周期的考察[M]. 北京:商务印书馆,1990.

[3]Lakonishok J,Sougiannis T.The stock market valuation of research and development expenditure[J]. Journal of Finance,2001,56(6):2431-2345.

[4]Anderson R W,Harris C J.A model of innovation with application to new financial products[J]. Oxford Economic Papers,1986,38(Supp1):203-218.

[5]Modigliani F,Miller M H .The cost of capital,corporation finance and the theory of investment[J]. American Economic Review,1958,48(3):261-297.

[6]Myers S C.The capital structure puzzle[J]. Journal of Finance,1984,39 (3):574-592.

[7]蓝发钦,蔡灿超. 重新审视公司融资方式的最优选择[J]. 华东师范大学学报(哲学社会科学版),2002,34(4):110-114,128.

[8]沈坤荣,张 成. 中国企业的外源融资与企业成长——以上市公司为案例的研究[J]. 管理世界,2003(7):120-126,143,155.

[9]李汇东,唐跃军,左晶晶. 用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究[J]. 金融研究,2013(2):170-183.

[10]Kamien M I,Schwartz N L.Self-financing of an R&D project[J]. American Economic Review,1978,68(3):252-261.

[11]Stiglitz J E,Weiss A.Credit rationing in markets with imperfection information[J]. American Economic Review,1981,71(3):393-410.

[12]李丽青. 我国企业R&D投资密度与融资政策的相关性研究[J]. 改革与战略,2008(8):134-137.

[13]Jaffe A B. Technological opportunity and spillovers of R&D:evidence

from firms’patents,profits and market value[J]. American Economic Review,1986,76(5):984-999.

[14]Hall L A,Bagchi-Sen S.An analysis of firm-level innovation strategies in the US biotechnology industry[J]. Technovation,2007,27(1/2):4-14.

[15]许苏琦,任惠颖,张方方. 电子行业R&D投入与企业绩效关系的实证研究[J]. 东方企业文化,2012(10):113-114.

[16]陈晓红,马鸿烈. 中小企业技术创新对成长性影响——科技型企业不同于非科技型企业[J]. 科学学研究,2012(11):1749-1760.

[17]戴小勇,成力为. 研发投入强度对企业绩效影响的门槛效应研究[J]. 科学学研究,2013(11):1708-1716,1735.

[18]李 菲. 中小板上市公司技术创新对公司绩效影响的实证研究——基于公司治理的视角[J]. 世界科技研究与发展,2015(6):729-734.

[19]吴延兵. 不同所有制企业技术创新能力考察[J]. 产业经济研究,2014(2):53-64.

[20]张 杰. 民营经济的金融困境与融资次序[J]. 经济研究,2000(4):3-10,78.

[21]李艳荣. 上市公司内源融资的实证研究[J]. 商业经济与管理,2002(8):47-51.

[22]刘建勇. 中国中小企业板上市公司融资顺序经验研究[J]. 科技与管理,2008(5):43-45.

[23]李永壮,闫国栋,宁晓林. 内源融资、管理者自信与企业绩效——基于中国中小板上市企业面板数据的实证研究[J]. 华中师范大学学报(人文社会科学版),2015,54(5):46-54.

[24]Himmelberg C P,Petersen B C. R&D and internal finance:a panel study of small firms in high-tech industries[J]. Review of Economics and Statistics,1994,76(3):38-51.

[25]钟田丽,马 娜,胡彦斌. 企业创新投入要素与融资结构选择——基于创业板上市公司的实证检验[J]. 会计研究,2014(4):66-73,96.

[26]张庆亮. 农业价值链融资:解决农业融资难的新探索[J]. 财贸经济,2014(5):39-45.

[27]洪银兴. 关于创新驱动和协同创新的若干重要概念[J]. 经济理论与经济管理,2013(5):5-12.

[28]王伟光,马胜利,姜 博. 高技术产业创新驱动中低技术产业增长的影响因素研究[J]. 中国工业经济,2015(3):70-82.

[29]赵俊和,孔庆鸿. 内、外源融资与经济增长[J]. 上海交通大学学报,2001,35(8):1260-1263.

[30]唐清泉,徐 欣. 企业R&D投资与内部资金——来自中国上市公司的研究[J]. 中国会计评论,2010,8(3):341-362.

[31]吴 琨,舒 静. 科技型中小企业融资模式研究——基于技术创新生命周期的视角[J]. 科技管理研究,2011(7):177-179,183.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

舰船科学技术(2022年11期)2022-07-15 07:51:56

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

西藏农业科技(2019年3期)2019-11-04 00:35:10

现代园艺(2018年3期)2018-02-10 05:18:12

上海农业学报(2017年3期)2017-04-10 12:39:12

上海农业学报(2016年2期)2016-10-27 00:49:48

华东理工大学学报(自然科学版)(2015年4期)2015-12-01 04:00:23