货币政策、融资流动性与公司债信用价差

2018-05-05 07:58:30王晓苏

财会月刊 2018年10期

王晓苏

一、引言

随着我国多层次资本市场建设的不断加快,作为直接融资的重要形式之一,债券受到了越来越多的关注。实际上,近几年我国债券市场融资规模迅速扩张,不仅在2008年超过了股票市场融资规模,而且与股票市场融资规模的差异越来越大。从全球视角来看,我国债券市场按照规模排名已经位列全球第三。可见,债券市场对金融市场稳定性的影响越来越大。

近年来,随着经济新常态的出现,我国非常规货币政策的运用越来越频繁。一方面,传统货币政策有效性越来越弱,促使我国对非常规货币政策的运用不断增加,尽管如此,非常规货币政策有效性同样不明显(李向前、郭强,2012);另一方面,虽然我国非常规货币政策使用不断增加,但是,在金融全球化背景下,以美国和日本为首的发达国家争相实行量化宽松以及维持宽松的货币政策,对我国经济运行、资本流出均存在重要影响,从货币政策溢出的视角来看,欧美发达国家的货币政策也会削弱我国货币政策的影响力。因此,传统货币政策对债券市场的影响机制在当前背景下是否仍然有效值得商榷。

此外,随着我国金融市场的发展,“钱紧”“钱荒”现象越来越常见。右图为我国银行间同业拆借利率走势图。从图中可以看出,市场出现资金紧张局面的频率越来越高。2013年6月,Shibor指数突然上升,说明融资流动性并非缓慢降低,而是经历了突然断崖式下降的过程。实际上,融资流动性的暂时性枯竭也呈现出了“新常态”。那么,融资流动性能否成为债券信用价差的预警指标?

2010~2017年银行间同业拆借利率走势

基于此,本文拟分别探讨货币政策以及融资流动性对公司债信用价差的影响机制,并分析债券异质性视角下,货币政策、融资流动性对公司债信用价差的影响机制。分析货币政策和融资流动性对公司债信用价差的影响不仅对完善我国多层级资本市场建设有重要意义,对投资者、债券发行主体具有参考意义,而且对监管部门维持金融市场稳定也具有一定的参考价值。

二、文献综述

1.货币政策与公司债信用价差。货币政策对信用价差的影响机制一直是热点话题。较多研究结果显示,传统货币政策对公司债信用价差存在显著影响。郭晔等(2016)对货币政策进行分解,分析了预期的货币政策与未预期的货币政策对债券信用价差的影响,结果发现未预期的货币政策对债券信用价差存在显著影响,但是预期的货币政策对债券信用价差影响不显著。于静霞、周林(2015)发现,宽松的货币政策会显著降低债券信用价差,并且这种影响随着债券信用评级和期限的差异具有异质性表现。Sensarma、Bhattacharyya(2016)分析了印度货币政策对公司债信用价差以及收益率曲线的影响,结果显示货币政策会对公司债收益率曲线产生显著影响,特别是收益率曲线的短端以及信用价差。Huang(2015)利用时变的泰勒规则残差值来度量货币政策与信用价差之间的相关关系,研究结果表明货币政策与债券信用价差之间存在显著的相关关系。何志刚、牛伟杰(2012)基于无约束VAR模型,利用脉冲响应方法分析了货币政策对债券信用价差期限结构的影响,结果显示货币政策对债券信用价差期限结构有显著的冲击。因此,随着货币政策宽松程度不断提高,公司债信用价差也会显著降低。

但是,随着传统货币政策失效,非常规货币政策工具被各国央行所使用,货币政策对公司债信用价差的影响会被削弱。Tayler、Zilberman(2016)认为,随着宏观审慎监管政策的不断使用,货币政策对债券信用价差的影响逐渐减弱,相应宏观审慎监管政策对债券信用价差的影响越来越显著。王立勇、张良贵(2011)检验了我国货币政策的有效性,实证结果显示,随着常规货币政策有效性逐渐减弱,非常规货币政策有效性也出现疲软。Orlov等(2014)通过实证分析发现,无论是常规的货币政策还是非常规的货币政策,其对公司债信用价差的影响均具有局限性。可以看出,随着非常规货币政策的使用,非常规货币政策的有效性会显著降低,对公司债信用价差的影响也会减弱。

2.融资流动性与公司债信用价差。现有文献对债券流动性与公司债信用价差关系的研究较多,但是对金融市场融资流动性与公司债信用价差关系的研究并不常见。吴卫星等(2015)认为,融资流动性与金融市场系统性风险存在螺旋式增长结构,随着融资流动性的提高,债券市场系统性风险也会增大,进而导致公司债信用价差增大。孙彬等(2010)认为随着融资流动性降低,债券等金融资产换手率也会降低,进而使得债券信用价差增大。因此,随着融资流动性降低,公司债信用价差将会显著增大。

实际上,金融市场融资流动性是货币政策向公司债信用价差传导的重要渠道(Brunnermeier、Pedersen,2009)。Marra(2015)在对美国金融市场的分析中发现,危机期间市场流动性和融资流动性降低会显著增大债券的信用价差。他还指出,货币政策调控可以有效调整融资流动性,维护债券市场稳定。Qian等(2014)在分析货币政策如何影响公司债信用价差时也指出,随着货币政策趋紧,融资流动性会显著降低,使整个公司债市场系统性风险增大,进而导致公司债信用价差增大。Jang、Kim(2009)基于韩国债券市场数据分析了货币政策对债券信用价差的影响机制,认为融资流动性是货币政策传导至债券市场的主要路径。周梅、刘传哲(2013)发现,融资流动性是债券信用价差的主要影响因素之一,随着融资流动性降低,债券的信用价差增大。梁朝晖等(2015)发现,非信用风险因素对我国债券信用差价解释力大于信用风险因素对我国债券信用差价解释力,其中,融资流动性是债券信用价差的决定因素之一。可见,融资流动性是货币政策对公司债信用价差的传导路径:随着货币政策趋紧,融资流动性会显著降低,公司债信用价差会随之增大。

三、模型、数据与变量

1.实证模型。本文关注的核心问题为货币政策、融资流动性对公司债信用价差的影响机制。因此,在构建实证模型时,拟分别针对货币政策对公司债信用价差的影响机制和融资流动性对公司债信用价差的影响机制构建模型。

参照周梅、刘传哲(2013)和Elton等(2001)对公司债信用价差模型的构建,引入影响公司债信用价差的宏观层面因素:通货膨胀率、经济发展指标、股票市场波动。同时引入微观层面因素:债券换手率、日度交易额度、债券信用评级、主体所有权信息以及企业所在行业信息(具体变量定义及说明见表1)。基于此,分别构建如下计量模型:

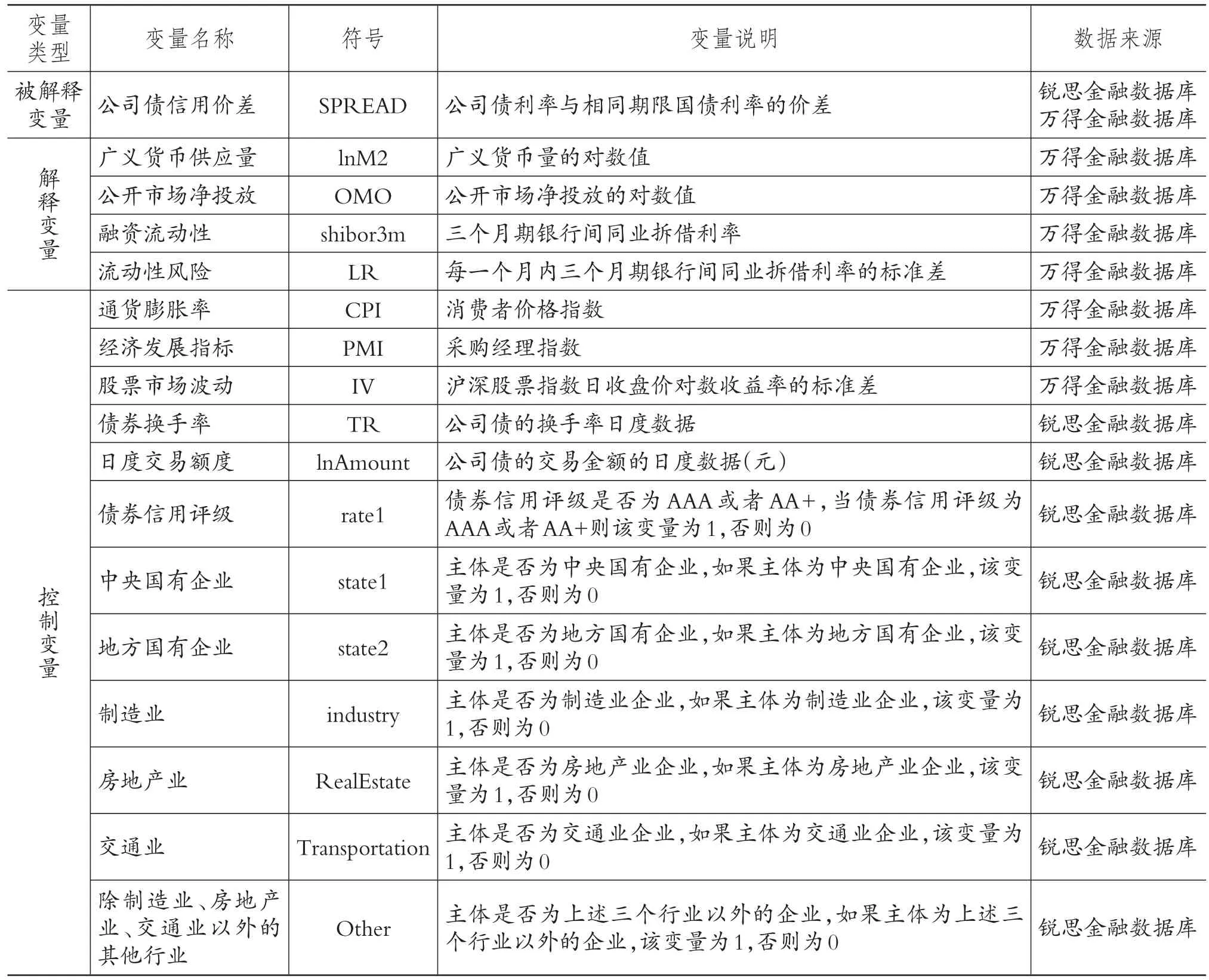

表1 变量说明及数据来源

其中:SPREADit表示公司债信用价差;lnM2表示货币政策中的广义货币供应量指标;OMO表示货币政策中的公开市场净投放指标;向量X表示影响公司债信用价差的宏微观因素,主要包括:通货膨胀率(CPI)、经济发展指标(PMI)、股票市场波动(IV)、债券换手率(TR)、日度交易额度(lnAmount)、债券信用评级(rate1)、中央国有企业(state1)、地方国有企业(state2)和企业所在行业。

在模型(1)、(2)中,主要关注β1和β2。当β1大于0并且显著时,说明货币供应量越大,公司债信用价差越大;当β1小于0并且显著时,说明货币供应量越小,公司债信用价差越大。当β2大于0并且显著时,说明公开市场净投放越大,公司债信用价差越大;当β2小于0并且显著时,说明公开市场净投放越小,公司债信用价差越大。另构建模型(3)如下:

其中:SPREADit表示公司债信用价差;shibor3m表示融资流动性;向量X表示影响公司债信用价差的宏微观因素,主要包括:通货膨胀率(CPI)、经济发展指标(PMI)、股票市场波动(IV)、债券换手率(TR)、日度交易额度(lnAmount)、债券信用评级(rate1)、中央国有企业(state1)、地方国有企业(state2)和企业所在行业。

模型(3)主要关注β3的估计值,当β3大于0并且显著时,说明融资流动性越低,公司债信用价差越大;当β3小于0并且显著时,说明融资流动性越高,公司债信用价差越大。

2.数据介绍。本文数据主要包括:公司债的交易数据和个券特征数据,主要来源于锐思金融数据库;流动性、通货膨胀、经济发展指标和股票市场波动相关的数据,主要来自于万得金融数据库;用以度量货币政策的货币供应量和公开市场净投放数据,同样来自于万得金融数据库。

首先,在获得2010~2017年所有公司债的日度交易数据以后,保留上市公司发行的、固定利率、按年付息的公司债,同时剔除含权债和证券公司债,最终得到161只公司债。接着,利用月度变量与货币政策指标、通货膨胀率、经济发展指标、股票市场波动数据进行合并。最后,按照日期与个券流动性指标进行合并,最终获得28609个公司债的观测值。

3.变量说明。本文的被解释变量为公司债信用价差,主要采用公司债利率与相同剩余期限国债利率的价差(单位:bp)来表示,各剩余期限的国债收益率从中债登每日发布的国债收益率曲线上取得。表2列示了各变量的描述性统计结果。从公司债信用价差的描述性统计结果可以看出,公司债信用价差存在异常值,因此,在实证分析中对公司债信用价差中的异常值进行Winsorize处理。

本文主要的解释变量为货币政策和融资流动性。参照于静霞、周林(2015)对货币政策的度量方法,本文采用广义货币供应量和公开市场净投放两个指标来对货币政策进行度量。参照In等(2013)的研究,本文采用银行间同业拆借利率作为衡量融资流动性的指标。由于银行间同业拆借利率主要度量不同期限的短期融资成本,当银行间同业拆借利率提高时,金融市场上的融资流动性降低,融资约束增大;当银行间同业拆借利率下降时,金融市场上的融资流动性提高,融资约束减小。考虑到不同期限的银行间同业拆借利率具有较高的显著性,本文主要选用三个月期银行间同业拆借

利率作为融资流动性的度量指标。考虑到流动性风险因素的影响,采用每一月内三个月期银行间同业拆借利率的标准差来度量流动性风险。

除此以外,参照于静霞和周林(2015)、王茵田和文志瑛(2016)的研究,本文还选择了一些影响公司债信用价差的宏观因素和微观因素作为控制变量。在影响债券信用价差的宏观层面,考虑了通货膨

胀、经济发展和股票市场的波动。其中,通货膨胀主要采用统计局公布的月度消费者价格指数数据;经济发展指标利用采购经理指数(PMI)来表示;股票市场波动基于沪深股票指数日收盘价对数收益率,计算每一个月度内沪深股指对数收益率的标准差来度量。在影响公司债信用价差的微观层面,主要选择了债券换手率、日度交易额度衡量个券流动性,采用债项信用评级、所有权以及所在行业衡量违约风险。

进一步对所有变量之间的相关性矩阵(限于篇幅,未列示)进行分析发现:除通货膨胀率与经济发展的相关性系数以及通货膨胀率与货币供应量的相关性系数外,自变量与控制变量之间、控制变量之间相关性系数大部分小于0.5。在2010~2017年间,通货膨胀率与经济发展指标的相关性系数为0.5303,通货膨胀率与广义货币供应量的相关性系数为-0.7574,那么,在回归中可能会存在多重共线性的问题。总体来说,本文所有变量之间的相关性并不高,因此,在回归中将保留这些变量。

四、实证分析

1.货币政策与公司债信用价差。本部分主要分析货币政策对公司债信用价差的影响机制,具体从两方面展开。首先探讨广义货币供应对公司债信用价差的影响机制,随后探讨公开市场净投放对公司债信用价差的影响机制。

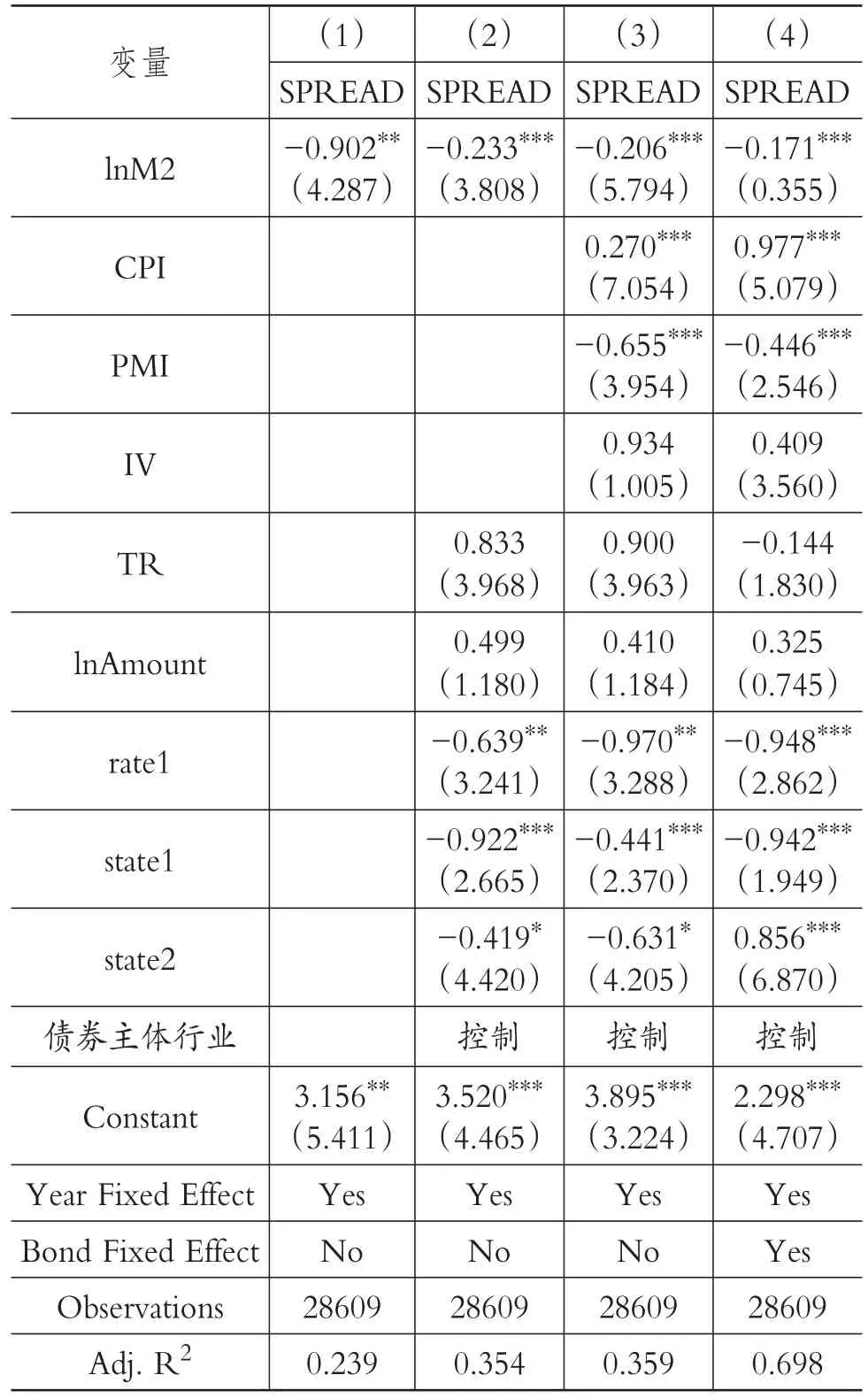

(1)广义货币供应量对公司债信用价差的影响机制。基于模型(1)的回归结果如表3所示。

表2 描述性统计分析

表3 货币供应量与公司债信用价差

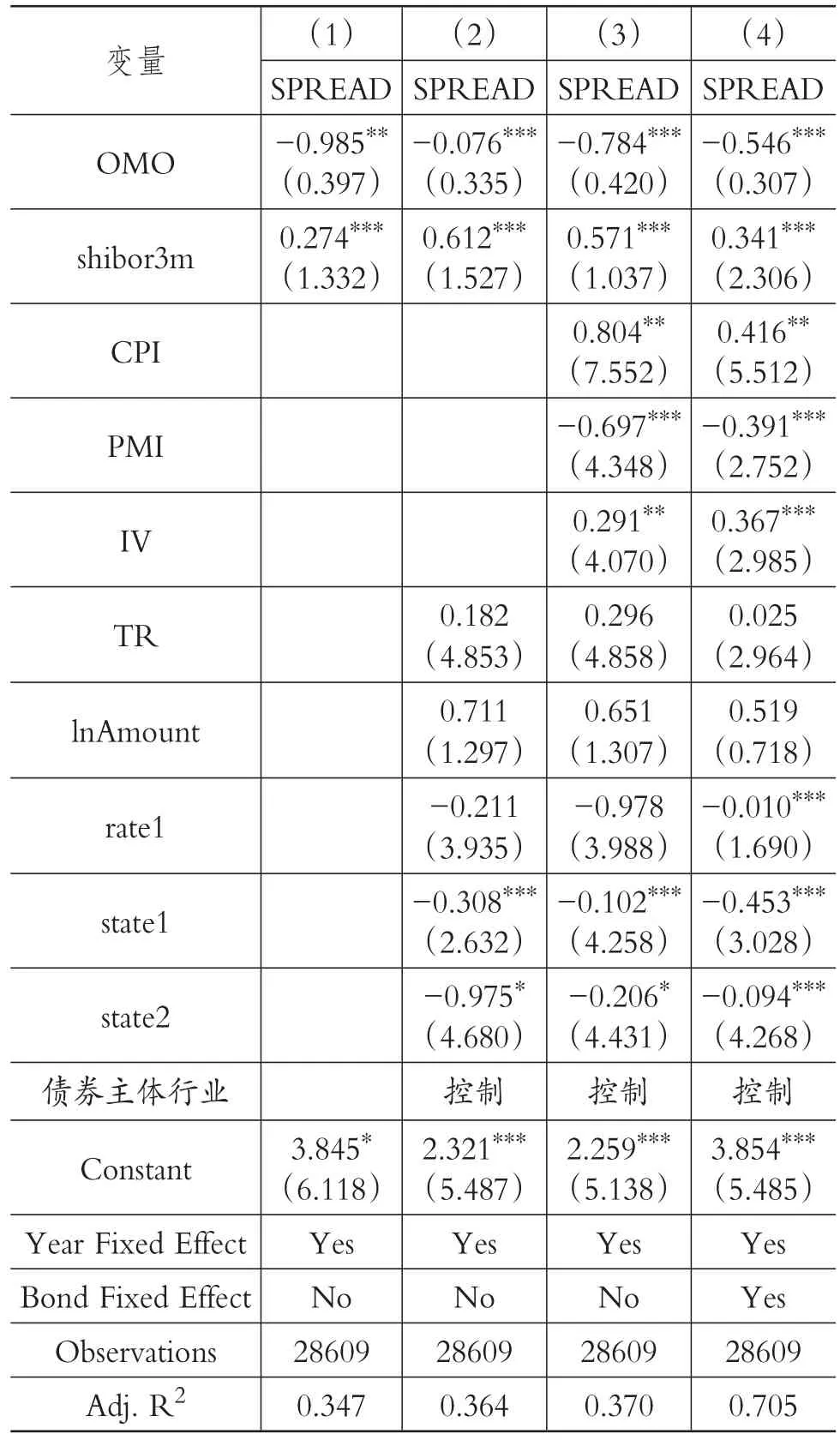

表3第(1)列为仅控制年份的回归结果。结果显示,广义货币供应量与公司债信用价差之间存在显著的负相关关系。进一步,增加公司债交易信息和企业层面信息,具体包括:债券换手率、日度交易额度、债券信用评级、中央国有企业、地方国有企业和债券主体行业,回归结果如表3中第(2)列所示。可以看出,在控制公司债交易信息和企业层面信息后,随着广义货币供应量的增加,公司债信用价差会显著减小。

考虑到货币政策与一些宏观经济变量存在联动效应,为了防止非货币政策类宏观经济因素对公司债信用价差产生影响,在回归中进一步加入宏观经济变量作为控制变量,回归结果如表3第(3)列所示。从结果可以看出,上述结论仍然成立。引入公司债券层面固定效应模型,回归结果如表3第(4)列所示。从回归结果可以看出,随着货币供应量的增加,公司债信用价差依然会显著减小。

因此,基于该部分实证分析结果,可以得到广义货币供应量对公司债信用价差的影响机制,即随着广义货币供应量的增加,公司债信用价差会显著减小。

(2)公开市场净投放对公司债信用价差的影响机制。基于模型(2)的回归结果如表4所示。

表4 公开市场净投放与公司债信用价差

表4第(1)列为仅控制年份的回归结果。结果显示,公开市场净投放与公司债信用价差之间存在显著的负相关关系。进一步,增加公司债交易信息和企业层面信息,具体包括:债券换手率、日度交易额度、债券信用评级、中央国有企业、地方国有企业和债券主体行业,回归结果如表4第(2)列所示。可以看出,在控制公司债交易信息和企业层面信息后,随着公开市场净投放的增加,公司债的信用价差会显著减小。

考虑到货币政策与一些宏观经济变量存在联动效应,为了防止非货币政策类宏观经济因素对公司债信用价差产生影响,在回归中加入宏观经济变量作为控制变量,回归结果如表4第(3)列所示。从结果可以看出,上述结论仍然成立。引入公司债券层面固定效应模型,回归结果如表4第(4)列所示。从回归结果可以看出,随着公开市场净投放的增加,公司债信用价差依然会显著减小。

基于该部分实证分析结果,可以得到公开市场净投放对公司债信用价差的影响机制,即随着公开市场净投放的增加,公司债信用价差会显著减小。当债券市场发生危机时,随着公司债的信用价差飙升,央行可以通过公开市场业务应对货币市场的危机。

(3)货币政策对公司债信用价差的影响机制。通过广义货币供应量和公开市场净投放对公司债信用价差影响机制的实证分析结果可以看出,随着货币政策宽松度增加,公司债信用价差也会减小。这说明宽松的货币政策可以在一定程度上降低公司债信用风险。

虽然广义货币供应量和公开市场净投放对公司债信用价差的影响机制的实证结果具有一定的相似性,但是两者的传导机制可能存在很大差异。从现实来看,相比利用广义货币供应量代表货币政策,利用公开市场业务中资金净投放量代表货币政策可能更具直接性。后文将进一步对两者的传导机制差异进行检验。

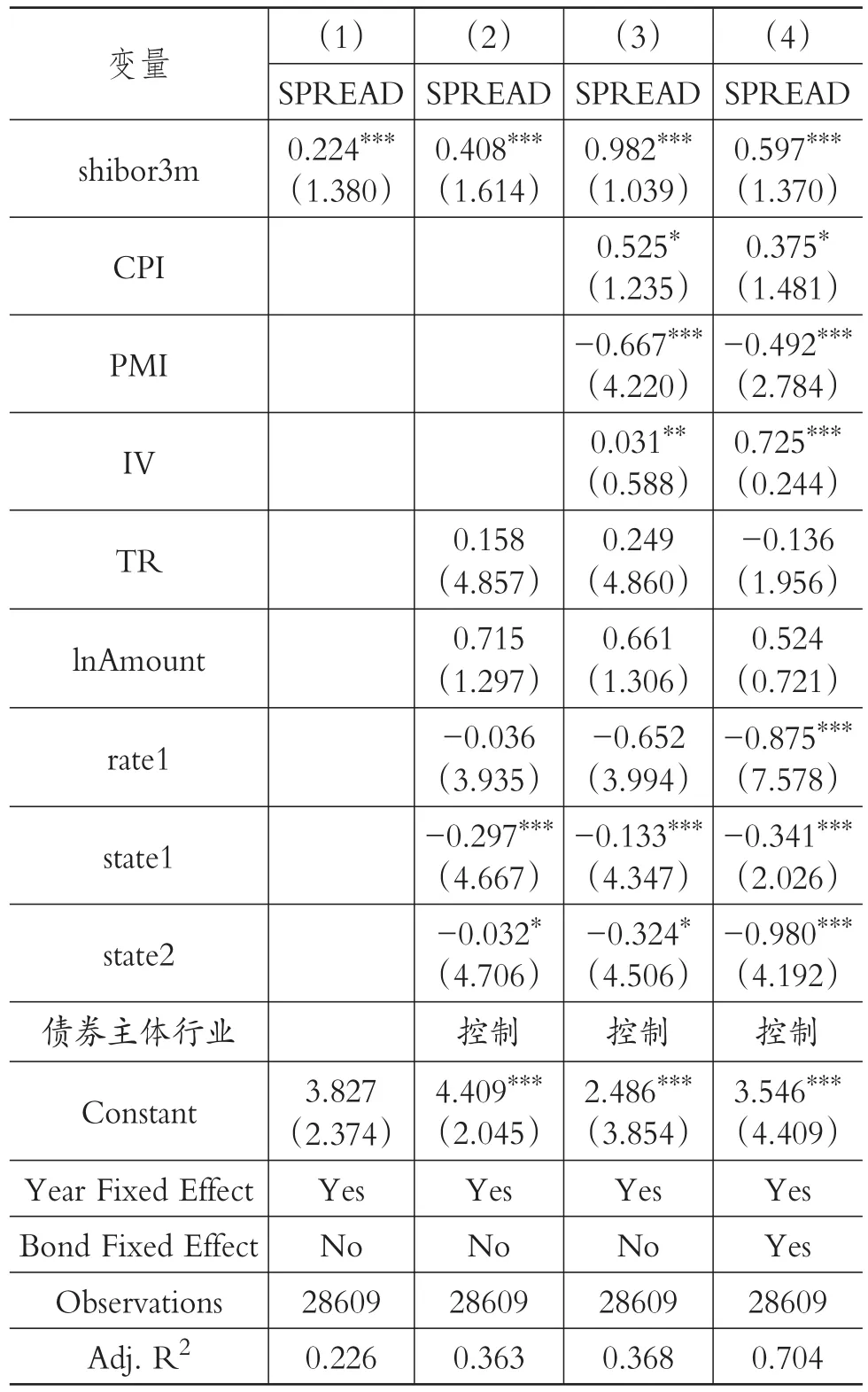

2.融资流动性与公司债信用价差。基于模型(3)的回归结果如表5所示。由于银行同业拆借利率是融资流动性的反向指标,也就是说银行同业拆借利率越高,融资流动性越低。表5第(1)列为仅控制年份的回归结果。结果显示,融资流动性与公司债信用价差之间存在显著的负相关关系。随着银行同业拆借利率飙升,金融市场的融资流动性降低,公司债信用价差增大。

进一步,增加公司债交易信息和企业层面信息,具体包括:债券换手率、日度交易额度、债券信用评级、中央国有企业、地方国有企业和债券主体行业,回归结果如表5第(2)列所示。可以看出,在控制公司债交易信息和企业层面信息后,随着融资流动性的降低,公司债信用价差会显著增大。考虑到货币政策与一些宏观经济变量存在联动效应,为了防止非货币政策类宏观经济因素对公司债信用价差产生影响,在回归中加入宏观经济变量作为控制变量,回归结果如表5第(3)列所示。从结果可以看出,上述结论仍然成立。引入公司债券层面固定效应模型,回归结果如表5第(4)列所示。从回归结果可以看出,随着融资流动性降低,公司债信用价差会显著增大。

表5 融资流动性与公司债信用价差

考虑到融资流动性与公司债信用价差之间存在显著的正相关关系,监管机构可以将融资流动性作为判断债券市场信用价差动向的先行指标。当融资流动性下降时,需要更多地去关注债券市场风险,防止债券市场出现系统性危机。

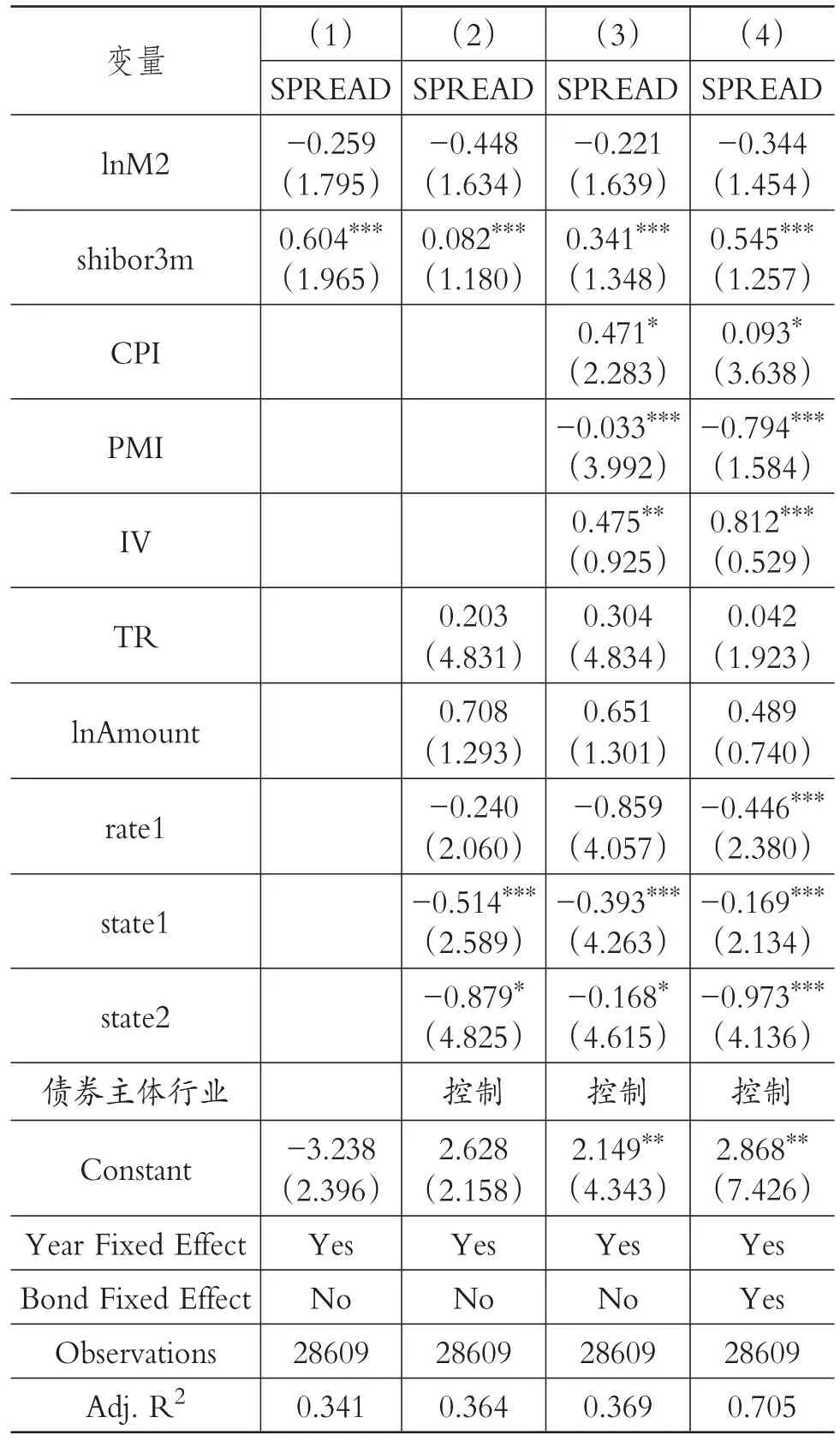

3.货币政策与融资流动性的交互性考虑。由于货币政策与融资流动性之间存在一定的交互效应,货币政策会对融资流动性产生影响,同样货币政策也会对融资流动性作出反应,对此,本部分将对货币政策与融资流动性的交互性展开详细讨论。在分析交互效应之前,本文首先分析了货币政策对融资流动性的影响机制,回归结果显示货币政策中广义货币供应量、公开市场净投放均显著正向影响融资流动性,也即随着广义货币供应量和公开市场货币净投放的增加,融资流动性也会提高。进一步,考虑到广义货币供应量、公开市场净投放与融资流动性之间的交互效应可能存在差异,本文将分别考察货币供应量与融资流动性之间的交互效应和公开市场净投放与融资流动性之间的交互效应。

首先,分析货币供应量与融资流动性之间的交互效应对公司债信用价差的影响。为了检验广义货币供应量是否会通过融资流动性来对公司债信用价差产生影响,在回归中同时加入货币供应量和融资流动性因素,回归结果如表6所示。从回归结果可以看出,货币供应量的参数估计值不再显著,但是融资流动性的参数估计值仍然显著,这说明融资流动性挤出了货币供应量对公司债信用价差的影响。考虑到货币政策与融资流动性之间的交互影响机制,可以得出货币供应量对公司债信用价差的影响主要是通过融资流动性来传导的结论。

表6 货币供应量与融资流动性的交互性考虑

其次,分析公开市场净投放与融资流动性之间的交互效应对公司债信用价差的影响。同样,通过在回归模型中同时加入公开市场净投放和融资流动性这两个变量来对该问题展开分析,回归结果如表7所示。从表7的回归结果可以看出,无论是公开市场净投放变量的参数估计值,还是融资流动性变量的参数估计值均显著。公开市场净投放与融资流动性之间同样存在较高的相关性:一方面公开市场货币净投放会增加融资流动性,另一方面央行也会根据市场资金面来对公开市场操作做出相应的调整。但是,回归结果显示,公开市场业务可以从融资流动性以外的渠道来对公司债信用价差产生影响。

表7 公开市场业务与融资流动性的交互性考虑

通过该部分实证分析得到了货币政策中广义货币供应量、公开市场净投放以及融资流动性之间的交互效应,发现广义货币供应量与公开市场净投放对公司债信用价差存在异质性传导机制。其中:广义货币供应量对公司债信用价差的主要影响机制是通过融资流动性来传导的;公开市场净投放不仅可以通过融资流动性渠道来传播,还可以通过融资流动性以外的渠道来对公司债信用价差产生影响。

4.稳健性检验。为了避免指标选取造成的影响,本文采用六个月期同业拆借利率、质押式回购利率作为融资流动性度量指标对上述实证结果展开检验。通过实证分析发现,无论是采用六个月期同业拆借利率,还是质押式回购利率作为融资流动性的度量指标,对本文的实证结果均没有显著影响。因此,本文的实证结论是稳健的。

五、结论

自2014年3月“11超日债”违约以来,人们对债券市场“刚性兑付”有了全新的认识,债券信用风险以及债券违约得到了广泛关注。随着金融市场“钱荒”逐渐常态化,传统货币政策的失效以及非常规货币政策的运用对债券市场产生了较大冲击。为此,本文利用2010~2017年间货币政策和公司债相关数据,实证分析了货币政策和融资流动性对公司债信用价差的影响机制。

研究结果表明:首先,货币政策对公司债信用价差存在显著影响。随着广义货币供应量或公开市场净投放的增加,公司债信用价差均会显著减小。其次,随着融资流动性的降低,公司债信用价差会显著增大。进一步检验两种货币政策指标对信用价差作用机制的差异,研究结果表明:广义货币供应量对公司债信用价差的主要影响机制是通过融资流动性来传导的;公开市场净投放不仅可以通过融资流动性渠道来传播,还可以通过融资流动性以外的渠道来对公司债信用价差产生影响。

本文的实证分析结论对市场参与者和市场监管者具有一定的参考意义。一是货币政策和融资流动性对公司债信用价差的影响机制可能为投资者决策提供参考。由于债券信用价差的影响因素直接关系着债券定价的形成机制,厘清货币政策和融资流动性等宏观因素的影响机制,不仅可以作为投资者的投资准则,而且有利于债券的价格发现。二是货币政策和融资流动性对公司债信用价差的影响机制可以为监管者提供管理依据和救助指导。债券市场稳定是监管部门需要关注的重点,这就要求有关部门不仅要关注单个债券信用价差的变化,还要重点关注影响公司债信用价差变化的一般因素,这些因素对债券市场的影响是系统性的。因此,厘清货币政策和融资流动性对债券信用价差的影响机制可以有效增强债券市场的稳定性。

主要参考文献:

李向前,郭强.美联储非传统货币政策及其对我国货币政策的启示[J].经济学动态,2012(11).

郭晔,黄振,王蕴.未预期货币政策与企业债券信用价差——基于固浮利差分解的研究[J].金融研究,2016(6).

于静霞,周林.货币政策、宏观经济对企业债券信用价差的影响研究[J].财政研究,2015(5).

Sensarma R.,Bhattacharyya I..The impact of monetary policy on corporate bonds in India[J].Journal of Policy Modeling,2016(3).

Huang Y.F..Time variation in U.S.monetary policy and credit spreads [J] . Journal of Macroeconomics,2015(43).

王立勇,张良贵.开放条件下我国货币政策有效性的经验分析——基于目标实现与工具选择角度的评价[J].数量经济技术经济研究,2011(8).

吴卫星,蒋涛,吴锟.融资流动性与系统性风险——兼论市场机制能否在流动性危机中起到作用[J].经济学动态,2015(3).

孙彬,杨朝军,于静.融资流动性与市场流动性[J].管理科学,2010(1).

Brunnermeier M.K.,Pedersen L.H..Market liquidity and funding liquidity[J].Review of Financial Studies,2009(6).

周梅,刘传哲.流动性对公司债信用价差变化的影响研究[J].求索,2013(9).

梁朝晖,王宗胜,曹刚.非信用风险因素对公司债信用价差的影响[J].北京理工大学学报(社会科学版),2015(6).

于静霞,周林.货币政策、宏观经济对企业债券信用价差的影响研究[J].财政研究,2015(5).

王茵田,文志瑛.我国流动性风险对债券定价的影响[J].投资研究,2016(5).

Orlov A.G., Guidolin M., Pedio M..Unconventional monetary policies and the corporate bond market[J].Finance Research Letters,2014(3).

猜你喜欢

银行家(2017年1期)2017-02-15 20:28:59

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

首都经济贸易大学学报(2013年1期)2013-03-11 18:02:26

金融发展研究(2012年4期)2012-04-29 00:44:03