基于GONE理论的审计失败成因及预防措施探究

2018-05-04 06:54姜汝艺刘艳萍

审计与理财 2018年4期

■姜汝艺 刘艳萍 闫 霄

一、引言

近年来,注册会计师审计失败的案例频频出现,人们对于审计行业充满质疑,注册会计师的审计质量问题成为人们关注的重点,因此研究审计失败的原因及预防措施则成为目前审计研究的重中之重。

二、银广夏案例背景

银广夏公司全称为广夏实业股份有限公司,自银广夏股票上市以来,在股价和业绩两方面都表现优异,迅速成长为一只深受投资者喜爱的优质股。从1999年开始,银广夏的股票价格飞速飙升,在业绩方面也屡创奇迹。但2001年8月,“银广夏陷阱”被公之于众,从而曝光了银广夏虚构财务报表这一事件。

银广夏的利润大部分来自于天津子公司,银广夏的虚报盈利数从1998年开始到2000年提高了50倍,在2000年创下了567亿的惊人成绩,而真相是实际亏损数也在1999年到2000年翻了3倍,在2001年也有2 000多万的亏损。

随着中国证监会进行对银广夏的调查,查实了银广夏存在严重的虚构财务报表的行为,暂停了银广夏的交易;在2001年,银广夏先后经历了停牌一个月,再复牌,再连续15个跌停板,股价下降至原来的五分之一,约68亿元的流通市值蒸发。

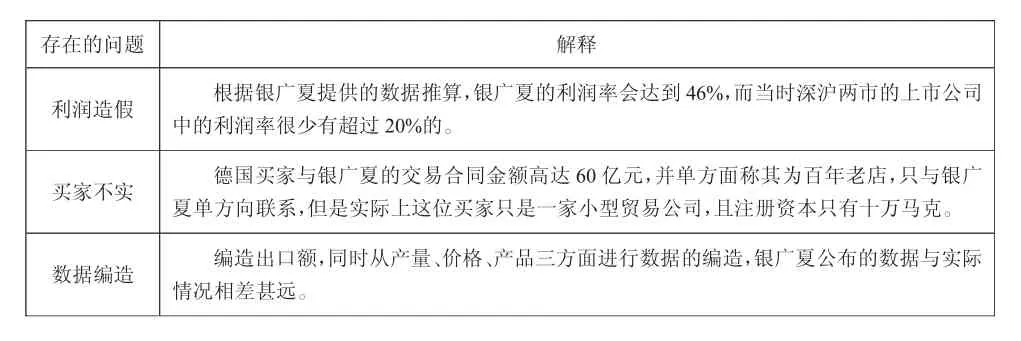

通过对案例的分析,银广夏公司主要存在问题如表1:

表1 银广夏公司存在的问题

三、基于GONE理论分析审计失败的原因

GONE 是由 Greed,Opportunity,Need,Exposure四个单词的首字母组成。这四个单词表明了舞弊产生的4个条件,因此,产生了GONE理论,这也是在美国流传最广,也是最有意思的一个企业会计舞弊与反会计舞弊的著名理论。

(一)贪婪因素分析(Greed)

中天勤会计师事务所的审计人员存在受利益关系的影响从而帮助银广夏公司进行舞弊的现象,并且缺乏应有的社会责任感以及职业道德。为虚增巨额资产和利润,银广夏在编制合并报表时,不仅利用了与子公司内部的关联交易额,也未按照既定比例合并。并且审计人员没有注意不符合国家法律规定的情况,如增值税及所得税政策的披露情况以及真假两种海关报关单一事件。

(二)机会因素分析(Opportunity)

1.审计人员能力不足。

负责对银广夏公司审计的中天勤会计师事务所审计态度随意,没有保持怀疑态度,审计人员对一些需重点关注的事项如审计目标、范围等表述不清,并且会计师事务所不重视审计质量,因为轻信银广夏是一家高科技公司,而不做实地考察询问专家意见就对公司的高额利润毫不怀疑;而且银广夏凭借与各级领导的视察和合影,让审计人员更加确信银广夏的信息是真实准确的。同时,注册会计师对反常现象毫无反应,不作出报告,轻信管理当局等相关部门,违反了相关规定。

同时,审计师未能直接有效的控制应收账款询证函的发出和收回。在对天津广夏的审计中,公司发出询证函,却均未收到一封回函。审计师能力不足,没有客观地去辨明事实。

2.审计独立性缺失。

在中天勤会计师事务所中,审计部门应该拥有规定的权利。但是实际上,审计部门并没有实际的权利,它们仅仅是作为象征性的部门。这种独立性的缺失为审计失败埋下了隐患。

3.审计行业进入门槛低。

进入门槛低导致事务所数量过多。激烈的竞争有利于行业的发展,但弊端是其中会有恶性竞争的存在,所以为了能持续经营,事务所可能会有一些违背规定的举措,很难保持独立性。这也说明了对于注册会计师审计这类服务型行业,有时激烈的竞争可能会阻碍行业的发展。

(三)需要因素分析(Need)

“需要”因素也被称为“动机”因素,由上文案例,我们可以得出,银广夏公司严重地虚构财务报表,来保持良好的业绩和股价,以此来得到投资者的青睐,保持公司的资金流转和持续盈利的假象。

(四)暴露因素分析(Exposure)

1.法律制度不健全。

法律制度的不健全导致了银广夏公司会对现有会计准则和相关法律中的漏洞进行利用,从而导致了会计舞弊现象以及审计失败,以及审计人员利用法律的制度漏洞帮助企业进行舞弊。

2.惩罚力度较轻。

在事件发生后,我国对银广夏处以罚款60万元,并责令其改正,对部分责任人员追究其刑事责任。可见,我国对审计舞弊的处罚很少涉及民事责任;同时法律规定设定了事务所和责任人的违规成本的“上限”,这就意味着给事务所和责任人留下重新进入行业的机会,因此责任人的违规风险有了控制导致没有对违规行为进行有效控制。

四、预防审计失败的措施

(一)从注册会计师人员角度

面对知识的不断更新,审计人员容易不熟悉和不理解新的财务会计制度以及相关法规内容,所以对于注册会计师人员本身应当加强职业后续教育,并且应提高会计人员职业道德水平与业务能力。

(二)从法律角度

法律是预防审计失败以及失败发生后进行惩罚的基本工具,同时法律也保障了投资者的利益,因此完善相关法律加大惩罚力度尤为重要。加大监管力度,让造假者付出代价。同时,可以将监管的要求形成法律条文,进一步约束企业的行为。

(三)从企业角度

随着经济的发展,企业需要建立健全企业的内部控制制度。通过建立独立的审计机构如监事会、员工轮换制度、监督奖惩等制度加强内部控制,杜绝一切腐败,提高会计资料的真实、合法、有效性,确保审计基础的可靠程度。杜绝一切腐败的现象,承担起该负的社会责任。

(四)从整个行业角度

在我国现行体制下,注册会计师审计的独立性受很多方面影响。为满足高质量审计需求,必须要不断完善改进审计环境,通过改革执业环境影响注册会计师的执业理念,从而提高审计质量;同时也可以改革现行的审计委托模式,使中介机构与管理层不存在利益关系。

五、结语

会计工作的质量又依赖于完善的监督体系,注册会计师的审计作为监督体系的重要组成部分,公司披露的最后一道关卡,其重要性可想而知,而上市公司审计失败是一个综合性的现象,受到很多因素的影响。对于处于经济转型期的中国来讲,在很多方面的研究还不及国外全面和完善。因此在实现中国梦的过程中,对中国的经济发展应具有更严格的要求。因此,审计行业更需要更加严格的制度环境,通过研究,提出有效的建议,能够有效预防审计失败案件的发生,保证市场经济的健康发展,努力建设一个更加全面、更加完善的审计体系。

········ 参 考 文 献 ·····················

[1]王懿婧.以银广夏事件为例浅析企业会计舞弊[J].新会计,2014,(8):36-37.

[2]王海红.会计人员加强职业道德建设研究[J].经济研究导刊,2014,(3):123-124.

[3]张会娟.浅谈会计人员职业道德[J].经济视角,2011,(26):87-88.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

活力(2021年6期)2021-08-05

中国注册会计师(2020年12期)2020-12-22

现代商贸工业(2020年24期)2020-11-26

中国注册会计师(2018年6期)2018-06-14

现代企业(2015年8期)2015-02-28