网络环境下中小股东的治理效应研究—基于代理成本视角

2018-05-03 09:34:58胡茜茜朱永祥

财经研究 2018年5期

胡茜茜,朱永祥,2,杜 勇

(1.西南大学 经济管理学院,重庆 400715;2.中南财经政法大学 金融学院,湖北 武汉 430073)

一、引 言

中小股东是公司重要的利益相关者之一。在双重委托代理关系下,中小股东既面临经理的道德风险,也可能因控股股东攫取控制权私利而遭受损失,他们甚至可能合谋而损害中小股东的利益。自2004年起,我国证监监管机构和证券交易所出台了一系列法规和细则,努力营造良好的投票和交易环境,鼓励中小股东积极参与公司治理。由于过去信息获取成本和治理成本较高,中小股东对于法律赋予的治理权利往往存在“搭便车”的心理(Grossman和Hart,1980)。而随着互联网的快速发展,公司治理环境发生了很大变化−中小股东等治理主体开始积极参与,公司治理成本大幅降低,新的治理手段开始出现,信息自愿披露和非官方披露增多(李维安,2014)。作为新兴的公司治理主体,中小股东借助网络媒介参与治理的效果和机制值得深入探讨。

从研究视角看,现有文献大多只考虑了中小股东用手投票(Chen等,2013;孔东民等,2012)或用脚投票(Bharath等,2013)一种方式对公司治理的积极作用,而缺少对两种治理行为的全面探讨。本文则将中小股东的两种治理行为(用手投票和用脚投票)置于同一个研究框架下,检验了其对经理代理成本和大股东利益侵占的影响。

从研究内容看,国外学者对于中小股东的治理作用褒贬不一(Bebchuk,2005;Listokin,2010),国内学者则大多肯定了其治理作用,且在互联网环境下也发挥着积极作用(孔东民等,2012;贾莹丹,2015;张玮玮,2015;杨晶等,2017)。但现有文献大多侧重于对治理作用的检验,缺少对作用机制的探讨。本文则在检验中小股东治理作用的基础上,对国有和非国有企业进行了分组检验,以揭示其治理机制。

从研究数据看,我国2009年以后的股东网络投票数据并未公开,现有相关研究(孔东民等,2012;黎文靖等,2012;黎文靖和孔东民,2013)的结论不一定完全适用于以移动互联网为代表的新网络环境。此外,一些文献的结论对于大样本的有效性仍有待检验(郑秀田和许永斌,2013;张玮玮,2015)。本文利用出席股东大会人数数据,构造了中小股东用手投票参与程度指标,以更好地保证数据和指标的延续性,并在一定程度上弥补最新的网络投票数据不可得的客观不足。

本文在已有研究的基础上,立足于互联网环境和公司两类委托代理关系,以2009−2015年我国A股上市公司为样本,考察了中小股东的两种治理行为对公司代理成本的治理效应。研究结果表明,中小股东的两种治理行为仅对经理代理成本存在显著的抑制作用,对大股东利益侵占的约束作用却不显著;用手投票主要通过行政干预机制来提高经理代理能力,而用脚投票则主要通过市场压力机制来约束经理的在职消费。本文的研究证实了中小股东在网络环境下逐渐成为一个新的治理主体,这在一定程度上丰富了公司治理理论,为证券监管部门不断完善网络投票、网络交易平台和机制提供了理论支持,也为公司决策层持续改进自身治理环境拓展了思路。

本文的边际贡献在于:首先,将用手投票和用脚投票置于同一个研究框架下,更加全面客观地揭示了中小股东的治理作用;其次,本文的研究证实了中小股东这一新兴治理主体对经理代理成本的约束作用,而且揭示了中小股东发挥治理作用的机制,为新一轮“混改”背景下国有企业制定股权转让方案提供了理论依据;最后,本文构造了中小股东投票行为指标,弥补了网络投票最新数据不可得的不足,有助于未来深入开展中小股东治理行为研究。

二、理论分析与研究假设

公司治理通常需要解决股东与管理层以及大股东与中小股东之间的双重委托代理问题(Jensen和Meckling,1976;Shleifer和Vishny,1997),中小股东往往也因面临双重委托代理问题而承担两类代理成本。本文将探讨中小股东的两种治理行为对经理代理成本和大股东利益侵占的影响。

(一)中小股东治理行为对第一类代理成本的影响。第一类代理成本即经理代理成本可以从两个方面来考量:一是经理的错误投资决策或偷懒行为导致资产利用率较低,从而公司收入减少;二是经理额外消费等过度开支所带来的代理成本(Ang等,2000)。因此,本文将从经理代理能力和在职消费两个方面,探讨中小股东治理行为对第一类代理成本的影响。

1.中小股东治理行为对经理代理能力的影响。Bebchuk(2005)认为,中小股东参与公司决策有助于引导管理层更加看重公司的长远利益,并保留剩余资金。这可能从公司内外部两个方面对经理的代理行为产生约束作用。从外部来看,公司内外部信息不对称是代理问题产生的根源,使得外部利益相关者无法完全获知经理的经营行为和努力水平。中小股东的用手投票行为在一定程度上可促进外部监督(贾莹丹,2015),缓解外部利益相关者的信息劣势,从而约束经理的不作为或消极怠工。从内部来看,中小股东能够通过网络投票平台表达其意愿(孔东民等,2012),有可能通过行使表决权来阻止不利于公司发展的决议获得通过,从而提高公司投资效率,降低经理代理成本。

计算机和互联网的发展降低了交易成本,使普通投资者越来越多地参与股票市场交易(Bogan,2008;张继德等,2014)。这表明互联网环境方便了中小股东用脚投票,从而加大了股票市场的流动性。中小股东用脚投票主要通过以下两条途径对经理代理能力产生影响:一是通过增加股价信息含量来提高经理努力程度。提高股票市场流动性可以增强股价信息精确度,有助于加强公司治理(胡锦华,2000)。此外,许多学者还发现股票流动性能够约束企业的过度投资和盈余管理行为(方茜和于殿江,2017),放大股东用脚投票(退出威胁)提高经理代理能力的积极作用(Bharath等,2013)。二是通过造成股价下跌来约束经理渎职行为。股东卖出股票会使公司价值下降,影响公司及管理层的市场形象和声誉,有损公司融资能力,而且可能启动资本市场的接管机制(李学峰,2003)。这些都可能会影响经理的切身利益,从而有助于提高其工作积极性。基于此,本文提出以下研究假设:

假设1:中小股东用手投票和用脚投票有助于增强经理的代理能力,降低第一类代理成本。

2.中小股东治理行为对经理在职消费的影响。中小股东用手投票往往间接地作用于经理在职消费。首先,过高的在职消费会影响公司的市场表现和经理任期内的业绩。中小股东显然不欢迎业绩较差的经理,从而可能在股东大会上通过投票表决来阻止某些决议,约束经理的在职消费行为。其次,当企业有大量自由现金流时,管理者倾向于出现浪费行为,从而增加代理成本(Jensen,1986;刘银国和张琛,2012)。分红则有助于降低自由现金流所引起的管理层在职消费(刘银国等,2016)。这也成为了中小股东利用表决权约束经理在职消费的一种渠道。

互联网改变了人们学习、互动和交流的方式。互联网信息处理程度越高,信息不对称程度越低,知情投资者比例越高(Rubin和Rubin,2010)。此时,中小股东的交易参与程度提高,市场流动性增加,其交易行为也变得更加理性。中小股东用脚投票(退出机制)可以通过以下两条路径对经理在职消费产生影响:第一,用脚投票可提高市场流动性,加强大股东的监督作用,从而间接约束经理在职消费。股票流动性可降低大股东收集股份的成本,使其掌握控制权(Maug,1998),通过强化监督、增加CEO薪酬股价敏感性等机制来影响代理成本(Bharath等,2013;熊家财和苏冬蔚,2016)。第二,用脚投票也可通过降低信息不对称程度或提高信息质量来减少经理在职消费。在网络环境下,股票流动性提高增加了股价信息含量。股东的退出威胁能够对经理代理行为产生约束作用,当管理者行为公开可见时,基于私有信息的退出威胁会减少其减值行为(Admati和Pfleiderer,2009)。知情投资者比例越大,管理者自愿披露信息的动机越强(何进日和武丽,2006),公司对高质量审计师的需求就越大,市场平均审计质量也就越高(魏旭等,2013)。因此,用脚投票通过提高市场对公司信息披露的要求,给企业经理施加了压力,从而对在职消费产生了约束作用。基于此,本文提出以下研究假设:

假设2:中小股东用手投票和用脚投票可以减少公司经理的在职消费,降低第一类代理成本。

(二)中小股东治理行为对第二类代理成本的影响。由于信息不对称,大股东往往可以通过关联交易、占用公司资金等方式损害中小股东利益。我国上市公司的股权高度集中,大股东侵占中小股东利益的现象普遍存在(唐宗明和蒋位,2002)。而在网络环境下,中小股东可以通过网络参加股东大会行使表决权,维护自身利益。网络投票平台能够反映中小股东的意愿和态度(黎文靖等,2012),因此网络投票有助于减少来自大股东的代理成本。

中小股东用脚投票可以通过三种方式来约束大股东的利益侵占行为。第一,增加股价信息。散户在股市上大多扮演噪音交易者的角色,为大户和机构无偿提供了流动性(施东晖和陈启欢,2004)。而随着网络技术的逐渐完善,中小股东的参与程度会不断提高,市场流动性增强,股价中有关大股东行为的信息含量也会增加。这降低了公司内外部的信息不对称程度,有助于中小股东发挥治理作用。第二,增加大股东控制权。股票流动性有利于大股东掌握控制权(Maug,1998)。随着第一大股东持股比例的提高,未来股价崩盘风险显著下降(王化成等,2015),大股东对中小股东的利益侵占会逐渐减少。第三,施加股价下跌压力。散户的交易能够间接影响公司价值(Faure-Grimaud和Gromb,2004),若以散户为主体的中小股东大量抛售股票,可能造成公司股价下跌,大股东利益受损。基于此,本文提出以下研究假设:

假设3:中小股东用手投票和用脚投票有助于减少大股东利益侵占,降低第二类代理成本。

三、研究设计

(一)样本选择与数据来源。本文旨在考察互联网日趋普及的环境下,中小股东的治理行为对公司代理成本的影响。因此,本文选取了2009年以前上市的1 591家沪深A股公司,以2009−2015年为样本区间,并剔除了ST、资不抵债等异常样本以及部分数据缺失样本,最终得到9 521个样本观测值。本文数据主要来自国泰安数据库。其中,反映中小股东用脚投票行为的卖出交易数据主要来自国泰安大笔交易数据库,反映中小股东用手投票行为的股东大会出席情况数据来自国泰安治理结构数据库。

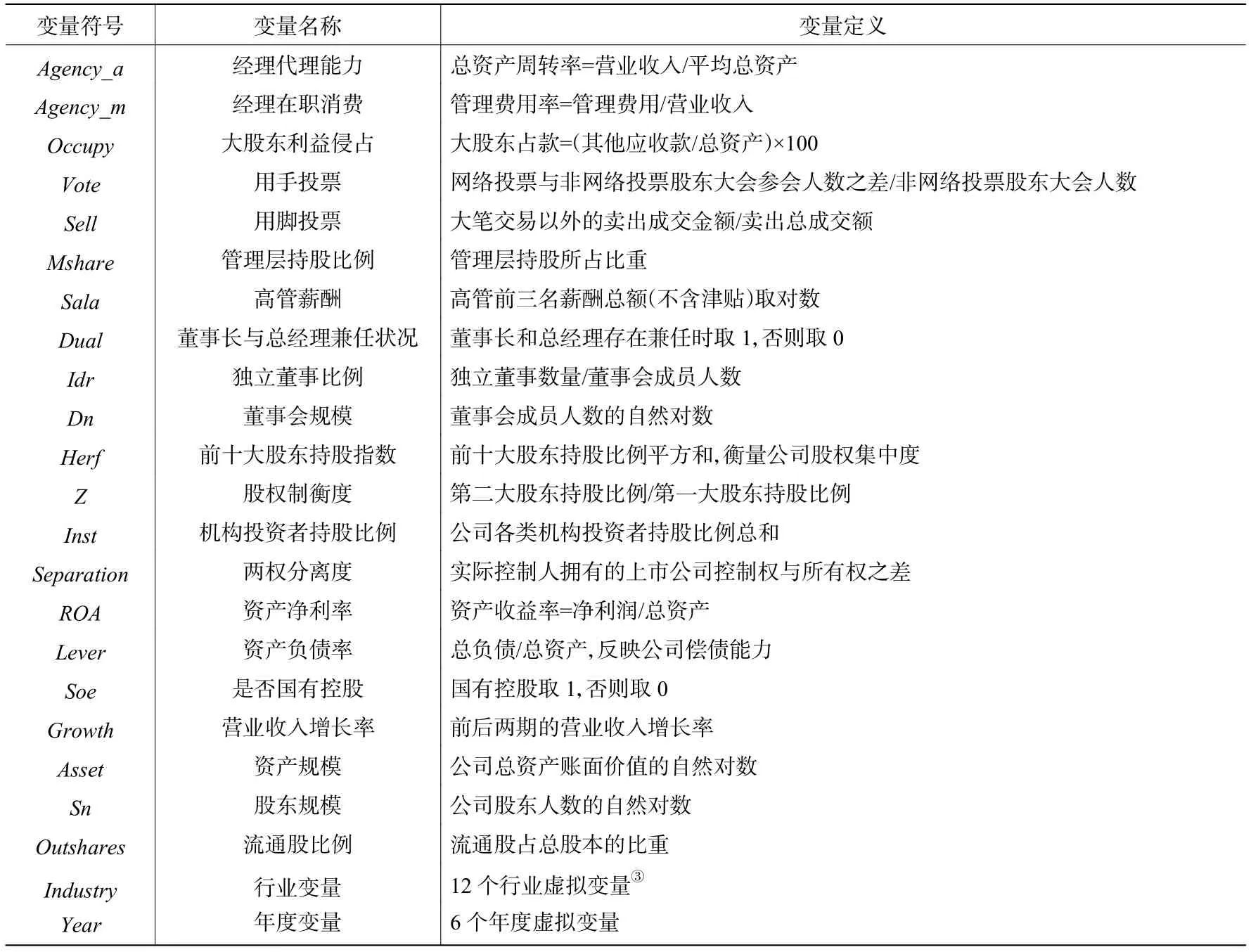

(二)变量定义

1.经理代理成本。关于经理代理成本,国内外学者大多借鉴Ang等(2000)的做法,使用资产周转率或管理费用率来衡量。前者主要体现代理人因偷懒等机会主义行为或决策错误而造成的效率损失。后者则侧重反映因代理行为而实际发生的成本,其中经理人的在职消费占据相当重要的部分(李寿喜,2007;杨德明等,2009)。

2.大股东利益侵占。大股东通常通过占用公司资金的方式实现其掏空目的,因此借鉴侯晓红等(2008)的研究,本文使用其他应收款占总资产的比重来衡量大股东的利益侵占行为。

3.用手投票参与程度。鉴于2009年后网络投票没有公开数据,本文根据邢天才和宗计川(2009)对股东投票出席行为的研究,用中小股东出席股东大会人数的相对比例,构建了中小股东用手投票指标Votei,t:①由于Votexi,t在部分年份等于0,本文在其基础上加1,并不会对衡量大股东出席股东大会人数造成太大影响;另外,由于出席股东大会的中小股东与大股东人数可能存在较大悬殊,本文用中小股东人数除以1 000,以减少数量级影响,而这并不影响指标的经济含义。

其中,Votewi,t为网络投票股东大会出席股东人数(包括中小股东和大股东)的平均数,Votexi,t为非网络投票股东大会出席股东人数(主要为大股东)的平均数。②为叙述方便,本文根据国泰安数据库对股东大会召开方式的分类,将可用网络投票方式召开的股东大会统称为网络投票股东大会,将不可用网络投票方式召开的股东大会统称为非网络投票股东大会。从成本收益角度分析,在互联网逐渐普及的背景下,绝大多数中小股东倾向于通过网络投票而非现场投票来参与公司治理。从实际数据来看,以网络投票方式召开的股东大会参与人数确实显著多于以非网络投票方式召开的股东大会参与人数。因此,有理由相信出席网络投票股东大会的股东包括中小股东和大股东,而出席非网络投票股东大会的股东主要以大股东为主,则两者的差额主要为出席股东大会的中小股东人数。另外,以网络投票方式召开的股东大会决议在一定程度上可反映出中小股东对于公司决策的态度(黎文靖和孔东民,2013),这进一步印证了中小股东倾向于参加以网络投票方式召开的股东大会。同时,中小股东人数众多且持股比例小,可以忽略其个体持股差异,用出席股东大会人数比例来衡量其用手投票参与程度,具有一定的合理性。

4.用脚投票行为。投资者用脚投票意味着其使用退出机制(卖出股票)来保护自身利益。散户投资者是我国股票市场主要的中坚力量,①根据中国证券登记结算有限公司2016年末发布的结算统计数据,我国股票市场中个人投资者持股市值在50万元以下的个人投资者占总量的94%,且持股20%的散户贡献了80%的成交量。虽然单个散户持股比例小,但是在羊群效应的作用下,整个群体往往会对市场产生重要的影响。本文构建了以下指标来衡量中小股东的用脚投票行为:

其中,Ltonvai,t为大笔交易日②国泰安大笔交易数据库中将A股单笔交易量超过100 000股的交易定义为大笔交易。卖出累计成交金额占卖出总成交金额比重的均值,反映的往往是机构投资者或持股比例较高的投资者卖盘的影响,因此Selli,t表示中小股东卖盘的影响。

5.公司治理变量。内部人的利益侵占行为直接受到公司治理环境的影响,因此本文加入了公司治理变量,包括管理层持股比例、经理薪酬、股权集中度、股权制衡度、两权分离度、董事长和总经理兼任情况、董事会规模、独立董事比例以及机构投资者持股比例。

6.公司特征变量。借鉴已有研究,本文还加入了公司财务指标和其他特征变量作为控制变量,包括公司资产报酬率、资产负债率、销售收入增长率、资产规模、股东规模、流通股比例、股权性质以及年度和行业虚拟变量。本文变量定义见表1。

表1 变量定义

(三)模型构建

1.为了检验中小股东治理行为对经理代理成本的影响,本文构建了如下模型:

2.为了检验中小股东治理行为对大股东利益侵占的影响,本文构建了如下模型:

根据Hausman检验结果,本文采用固定效应方法对上述模型进行估计。

四、实证结果分析

(一)基本结果分析

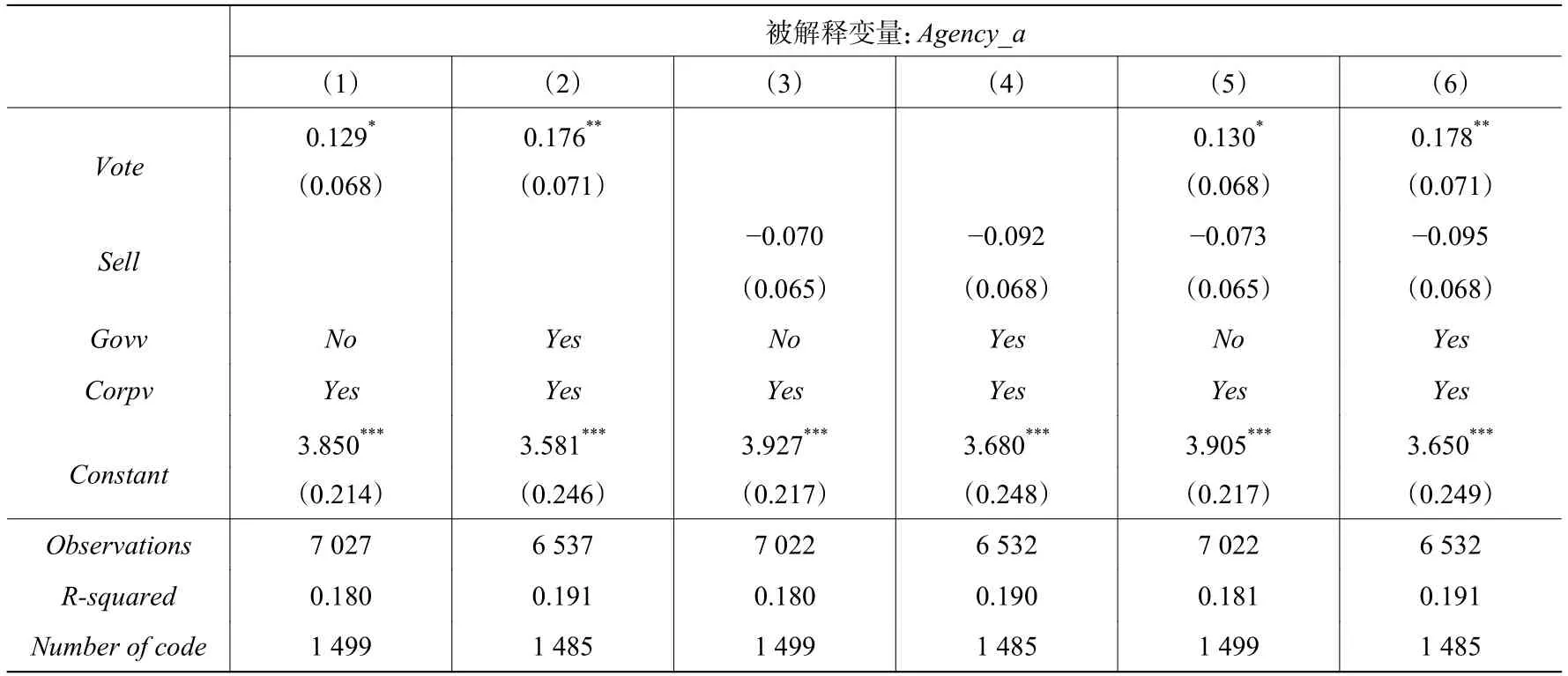

1.中小股东治理行为对经理代理能力的影响。从表2中可以看到,中小股东用手投票对资产周转率有显著的正向影响,说明其显著提升了公司经理的代理能力,降低了第一类代理成本。而用脚投票未见显著的积极影响,这可能是因为部分中小股东依然存在羊群行为,股价所反映的信息仍然不充分,从而无法有效约束经理的行为。假设1部分得到验证。

表2 中小股东治理行为对经理代理能力的影响

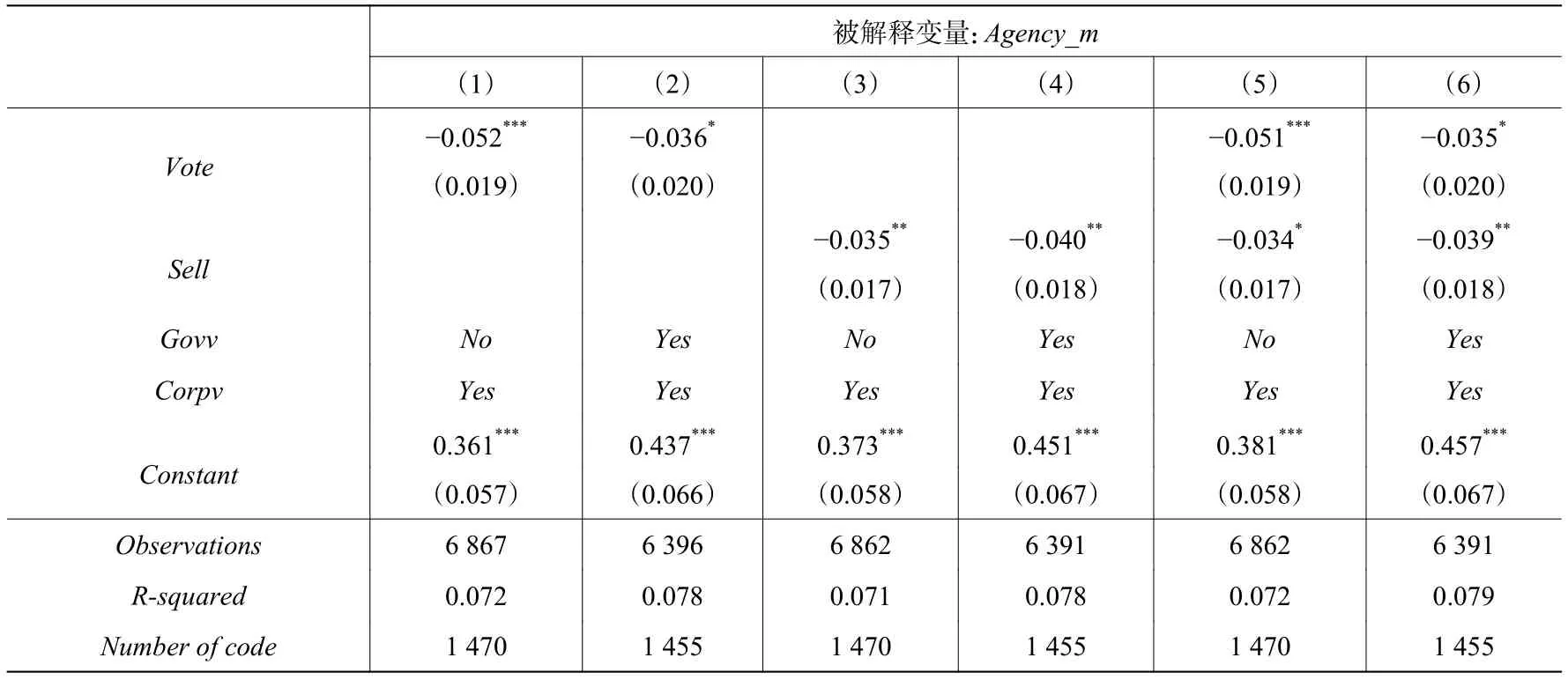

2.中小股东治理行为对经理在职消费的影响。从表3中可以看到,中小股东的两种治理行为对经理在职消费均存在显著的负向影响,有效抑制了经理的在职消费行为,假设2得到验证。

3.中小股东治理行为对大股东利益侵占的影响。对于中小股东对第二类代理问题的治理效应,检验结果见表4。从中可以看到,中小股东用手投票和用脚投票对大股东利益侵占具有抑制作用,但并不显著。这可能是因为,在公司的经营管理中,管理层处在“台前”,大股东躲在“幕后”,管理层更容易成为大股东侵占行为的“替罪羊”而受到处罚(罗进辉,2012)。假设3没有得到验证。

表3 中小股东治理行为对经理在职消费的影响

表4 中小股东治理行为对大股东利益侵占的影响

综上分析,无论对于提高经理代理能力还是减少在职消费,中小股东用手投票都具有积极作用,用脚投票则仅对在职消费存在显著的抑制作用。而无论哪种治理行为,中小股东对大股东利益侵占均显得无能为力。

(二)作用机制分析。上文研究表明,中小股东治理行为能够提高经理代理能力、约束其在职消费,但对大股东利益侵占行为的作用却不明显。而治理行为如何影响代理成本?在所有权性质不同的公司中,中小股东的治理作用是否一致?这些问题还有待做进一步的检验。

在研究公司治理时,将企业所处制度背景纳入分析框架中是至关重要的(Le等,2010)。本文借鉴周开国等(2016)的研究思路,根据所有权性质对上市公司进行分组,分析中小股东的治理效应在两个子样本之间的差异,以揭示前者对后者的作用机制。

国有企业具有维持经济稳定、提供就业岗位、增加财政收入等多元化经营目标。国有企业及其高管更深地嵌入在政治和社会制度中(曲红燕和武常岐,2014),国有企业是其高管政治升迁的跳板(郑志刚等,2012)。国企高管在考虑业绩考核和政治晋升的同时,也会兼顾外部投资者的意愿和诉求,在政府行政介入下约束自身行为。而非国有企业高管则更加看重自身的经济利益,中小股东一旦对公司业绩或经营决策不满而用脚投票,公司股价便会存在下行的市场压力,从而对公司经理的在职消费行为产生约束作用。结合上文检验结果,本文提出以下研究假设:

假设4:中小股东用手投票的治理作用在国有企业中较强,主要通过行政介入机制实现;而用脚投票的治理作用则在非国有企业中较强,主要通过市场压力机制实现。

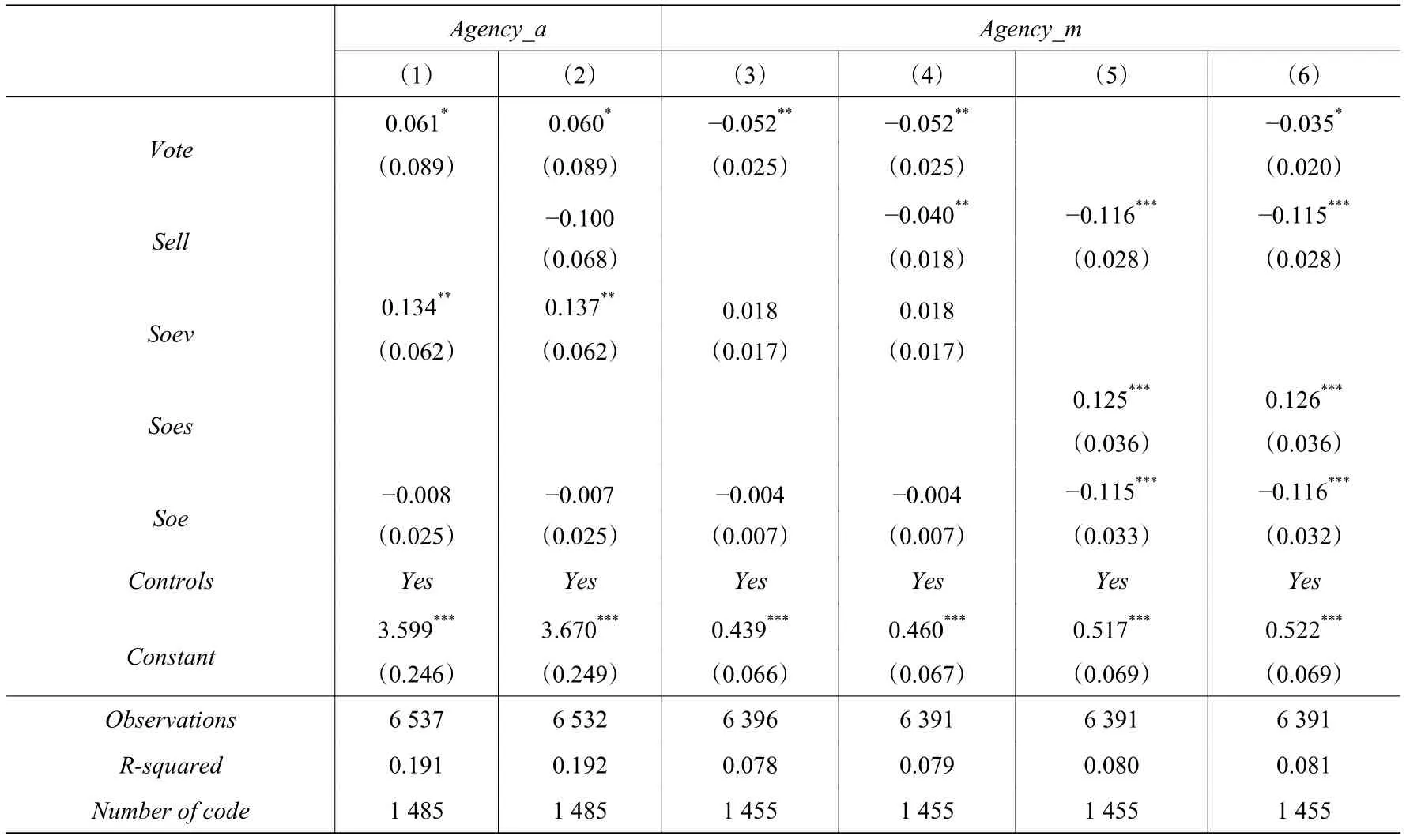

本文在上述检验的基础上,加入所有权性质(Soe)和两种投票行为(Vote和Sell)的交叉项Soev和Soes,构建了以下模型来揭示中小股东治理行为的作用机制:

模型(5)和模型(6)分别检验中小股东用手投票和用脚投票的治理效应在所有权性质不同的企业之间是否存在差异。根据Hausman检验结果,本文使用固定效应方法对上述模型进行估计,结果见表5。

表5 中小股东治理行为对经理代理成本的影响:国有企业与非国有企业比较

在列(1)和列(2)中,用手投票Vote显著提高了经理代理能力,交叉项Soev的系数在5%的水平上显著为正。这说明在国有企业中,中小股东用手投票降低经理代理成本的作用显著大于非国有企业,即存在行政介入机制。而在列(3)和列(4)中,中小股东用手投票虽然对在职消费存在显著的抑制作用,但交叉项Soev并不显著。国有企业的自由现金流虽然可以增加经理在职消费,但同时也会加大该行为的不确定性(刘银国等,2016),使得中小股东通过用手投票来降低在职消费的作用不一定显著大于非国有企业,因此这一治理途径不存在行政介入机制。列(5)和列(6)表明,中小股东用脚投票显著抑制了经理在职消费,交叉项Soes的系数显著为正。这说明在非国有企业中,中小股东的治理行为降低经理代理成本的作用强于国有企业,即存在市场压力机制。假设4基本上得到验证。

(三)稳健性检验①受篇幅限制,文中未报告稳健性分析结果。

1.改变经理代理成本的度量指标。由于主营业务收入能够更好地反映经理人的努力程度和代理能力,本文借鉴王明琳等(2014)的做法,使用资产利用率(Agency_a2,主营业务收入/总资产期末余额)替代上文使用的资产周转率。借鉴Luo等(2011)以及权小锋等(2010)的做法,我们采用实际在职消费与预期正常在职消费之间的差额作为非正常在职消费(Agency_m2),来衡量经理在职消费所产生的代理成本。其中,预期正常在职消费使用以下模型进行估计:

其中,Perksit为第t期经理的实际在职消费,用管理费用扣除董监高成员薪酬后的余额来衡量。Saleit为第t期主营业务收入,PPEit为第t期固定资产净额,Inventoryit为第t期存货总额,LnEmployeeit为第t期公司员工总数的自然对数,Industry和Year为行业和年度虚拟变量。

2.改变大股东利益侵占程度的度量指标。关联交易也是大股东掏空的常见方式,因此借鉴魏明海等(2013)的做法,本文还使用关联交易(Rpt)替代资金占用水平来衡量大股东的利益侵占程度。改变变量度量指标后,检验结果与上文一致。

五、结 论

在互联网使用日趋普及的背景下,作为新的治理主体,中小股东近年来得到了越来越多的关注。本文基于双重委托代理关系,分析了中小股东在公司治理中发挥的作用及其机制。结果表明,中小股东用手投票能够显著提高经理代理能力,减少经理在职消费,而用脚投票仅能显著抑制经理在职消费;也许是由于大股东的利益侵占行为比经理隐蔽(罗进辉,2012),且中小股东仍处于信息劣势,因此其治理行为对大股东利益侵占的约束作用依然有限。此外,为了揭示中小股东的治理机制,本文按照企业所有权性质进行了分组检验。研究发现,在国有企业中,中小股东用手投票提高经理代理能力的作用显著大于非国有企业;而在非国有企业中,中小股东用脚投票减少经理在职消费的作用显著强于国有企业。这说明用手投票提高经理代理能力通过行政介入机制发挥作用,用脚投票减少在职消费则通过市场压力机制实现。

本文提出以下政策建议:在互联网发展和我国经济转型的背景下,政府和监管部门应继续推进建设中小股东的网络投票平台,完善投票和交易规则,加强投资者教育,以更好地发挥中小股东的治理作用;公司应逐渐改变对中小股东治理角色的传统定位,充分利用网络渠道,提高公司信息披露质量,健全和创新公司治理结构,使得中小股东对公司内部人形成更加有效的监督。

主要参考文献:

[1]贾莹丹.中小股东异议的公司治理效应——来自审计师改聘议案的证据[J].审计研究,2015,(1):99−105.

[2]孔东民,刘莎莎,黎文靖,等.冷漠是理性的吗?中小股东参与、公司治理与投资者保护[J].经济学(季刊),2012,(1):1−28.

[3]李维安.移动互联网时代的公司治理变革[J].南开管理评论,2014,(4):1.

[4]黎文靖,孔东民.信息透明度、公司治理与中小股东参与[J].会计研究,2013,(1):42−49.

[5]黎文靖,孔东民,刘莎莎,等.中小股东仅能“搭便车”么?——来自深交所社会公众股东网络投票的经验证据[J].金融研究,2012,(3):152−165.

[6]刘银国,焦健,于志军.国有企业分红、自由现金流与在职消费——基于公司治理机制的考察[J].经济学动态,2016,(4):23−36.

[7]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73−87.

[8]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015,(2):45−57.

[9]王明琳,徐萌娜,王河森.利他行为能够降低代理成本吗?——基于家族企业中亲缘利他行为的实证研究[J].经济研究,2014,(3):144−157.

[10]魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色——基于关联交易的视角[J].管理世界,2013,(3):133−147.

[11]熊家财,苏冬蔚.股票流动性与代理成本——基于随机前沿模型的实证研究[J].南开管理评论,2016,(1):84−96.

[12]杨晶,沈艺峰,熊艳.“散户”积极主义与公司现金股利政策——以舆论关注为研究视角[J].厦门大学学报(哲学社会科学版),2017,(2):106−117.

[13]张继德,廖微,张荣武.普通投资者关注对股市交易的量价影响——基于百度指数的实证研究[J].会计研究,2014,(8):52−59.

[14]张玮玮.互联网环境下中小股东权益维护——基于武锅B债转股方案遭中小股东否决分析[J].财务与会计,2015,(7):32−34.

[15]郑秀田,许永斌.控股股东攫取私利下中小股东的行为选择——“理性冷漠”还是“积极监督”?[J].经济评论,2013,(6):11−16.

[16]郑志刚,李东旭,许荣,等.国企高管的政治晋升与形象工程——基于N省A公司的案例研究[J].管理世界,2012,(10):146−156.

[17]Admati A R,Pfleiderer P.The “Wall Street Walk” and shareholder activism:Exit as a form of voice[J].The Review of Financial Studies,2009,22(7): 2645−2685.

[18]Ang J S,Cole R A,Lin J W.Agency costs and ownership structure[J].The Journal of Finance,2000,55(1): 81−106.

[19]Bebchuk L A.The case for increasing shareholder power[J].Harvard Law Review,2005,118(3): 833−914.

[20]Bharath S T,Jayaraman S,Nagar V.Exit as governance:An empirical analysis[J].The Journal of Finance,2013,68(6):2515−2547.

[21]Bogan V.Stock market participation and the internet[J].Journal of Financial and Quantitative Analysis,2008,43(1):191−211.

[22]Chen Z,Ke B,Yang Z.Does granting minority shareholders direct control over corporate decisions help reduce value decreasing corporate decisions in firms with concentrated share ownership? A natural experiment from China[J].The Accounting Review,2013,88(4): 1211−1238.

[23]Grossman S J,Hart O D.Takeover bids,the free-rider problem,and the theory of the corporation[J].The Bell Journal of Economics,1980,11(1): 42−64.

[24]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4): 305−360.

[25]Le S A,Kroll M J,Walters B A.The impact of institutional changes on corporate governance mechanisms in transition economies[J].Journal of Management & Governance,2010,14(2): 91−114.

[26]Listokin Y.If you give shareholders power,do they use it? An empirical analysis[J].Journal of Institutional and Theoretical Economics,2010,166(1): 38−53.

[27]Luo W,Zhang Y,Zhu N.Bank ownership and executive perquisites:New evidence from an emerging market[J].Journal of Corporate Finance,2011,17(2): 352−370.

[28]Maug E.Large shareholders as monitors:Is there a trade-off between liquidity and control?[J].The Journal of Finance,1998,53(1): 65−98.

[29]Rubin A,Rubin E.Informed investors and the internet[J].Journal of Business Finance & Accounting,2010,37(7−8):841−865.

[30]Shleifer A,Vishny R W.A survey of corporate governance[J].The Journal of Finance,1997,52(2): 737−783.

猜你喜欢

数学小灵通·3-4年级(2020年6期)2020-06-24 06:17:32

数学小灵通·3-4年级(2020年4期)2020-06-24 05:51:50

求学·文科版(2019年4期)2019-04-24 02:21:44

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

空中之家(2017年11期)2017-11-28 05:27:49

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58